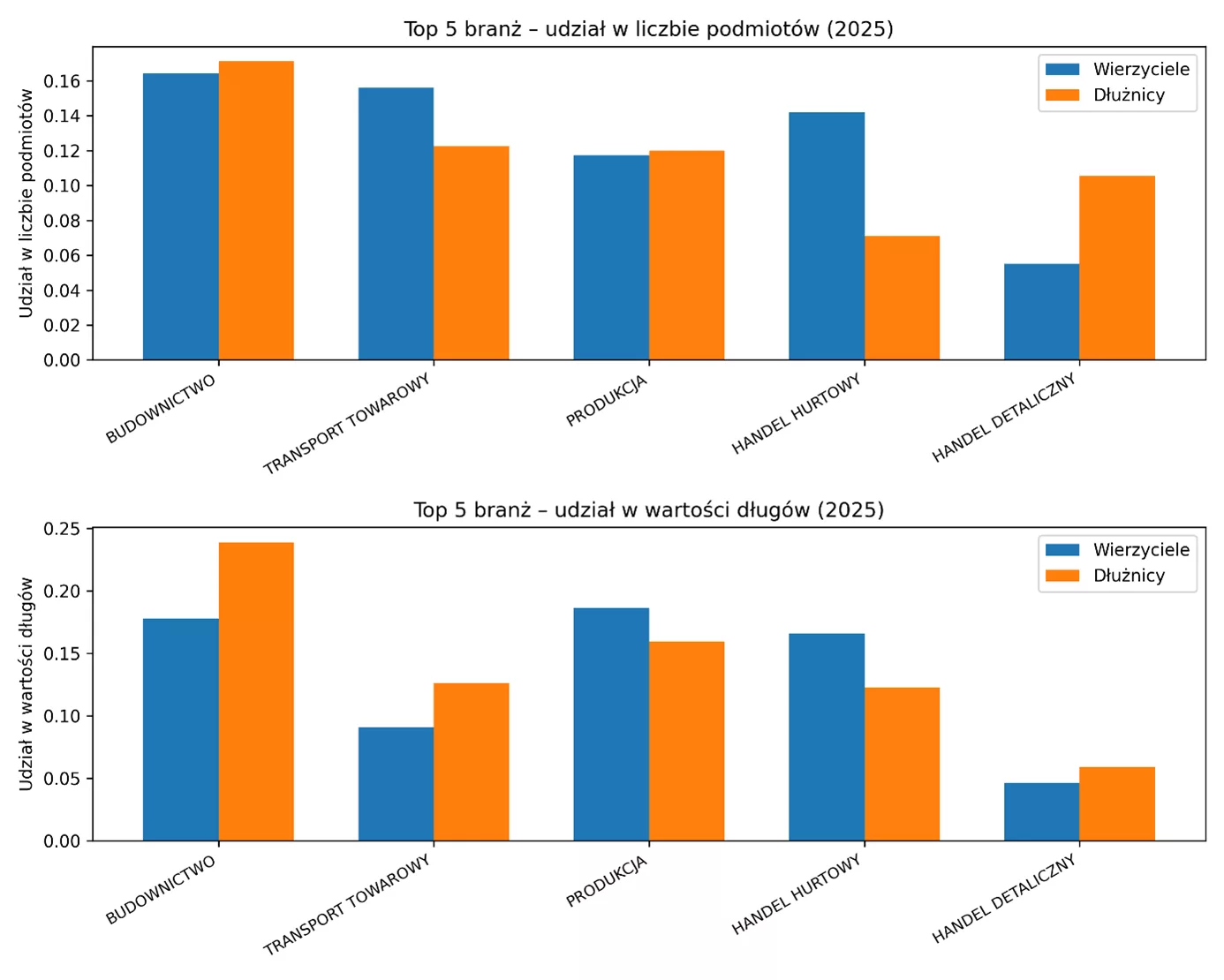

Przemysł, budownictwo, handel i transport skupiają dziś blisko 60 proc. wszystkich wierzycieli korzystających z usług windykacyjnych oraz ponad 62 proc. wartości długów przekazanych do odzyskania – wynika z danych Kaczmarski Inkasso. W tych samych sektorach koncentruje się też największa część dłużników, co pokazuje, że problemy z terminowymi płatnościami krążą w obrębie tych samych branż.

Zależność jest wyraźna: tam, gdzie przedsiębiorcy najczęściej powierzają firmom windykacyjnym odzyskiwanie należności, równie często sami mają zobowiązania wobec kontrahentów. W branżach odpowiedzialnych za największe przepływy finansowe – od inwestycji budowlanych przez produkcję i handel hurtowy po transport – kumuluje się największe ryzyko zatorów płatniczych.

Przemysł na czele – największy przyrost wartości długów

Najwięcej wierzycieli korzystających z usług windykacyjnych działa w budownictwie (16,5 proc.), ale udział tego sektora lekko spadł wobec 2024 r. (z 17 proc.). Na drugie miejsce wysunął się transport towarowy (15,6 proc.), który zanotował wzrost – rok wcześniej było to 14,7 proc. Bardzo aktywny jest także handel hurtowy z udziałem 14,2 proc. i tendencją wzrostową w stosunku do minionego roku – wówczas wierzyciele z tej branży stanowili 12,9 proc.

Na czoło branż pod względem wartości zleconych do odzyskania długów wysunął się przemysł, który w 2024 r. zajmował dopiero czwarte miejsce. Wartość należności przekazanych przez ten sektor stanowi już 18,6 proc. wszystkich, podczas gdy rok wcześniej było to 11,8 proc. Drugie miejsce zajmuje budownictwo – 17,8 proc., w którym odnotowano spadek w stosunku do ub.r., kiedy wartość długów przekazanych do windykacji stanowiła 18,7 proc. całości. Długi zmniejszyły się też w handlu hurtowym do 16,6 proc. obecnie z 17,6 proc. poprzednio.

– Analiza danych pokazuje, że w największych sektorach gospodarki – przemyśle, budownictwie, handlu i transporcie – zjawisko zadłużenia jest obustronne. Firmy z tych branż zlecają najwięcej spraw do odzyskania, ale też same najczęściej mają zobowiązania wobec kontrahentów. To dowód, jak silne są powiązania między uczestnikami rynku i jak łatwo opóźnienia w płatnościach przenoszą się na całe łańcuchy dostaw. Obserwujemy, że coraz więcej przedsiębiorstw stara się reagować szybciej, zanim zaległości zdążą urosnąć do dużych kwot – mówi Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Dwa w jednym, czyli wierzyciel dłużnikiem

Analiza Kaczmarski Inkasso pokazuje, że w największych sektorach inny jest nie tylko odsetek wierzycieli i dłużników, ale także udział tych branż w łącznej wartości należności przekazanych do windykacji oraz długów. W transporcie pod względem wartości długów przeważają niesolidni klienci, a biorąc pod uwagę liczbę firm – wierzyciele. W handlu hurtowym również dominują wierzyciele, z kolei w detalu częściej pojawiają się dłużnicy. W budownictwie i produkcji proporcje liczby podmiotów po obu stronach są zbliżone, lecz wartość należności przekazanych przez wierzycieli do windykacji, jak i dochodzonych długów jest już inna.

To, jak te dwie perspektywy potrafią się różnić, pokazuje sytuacja w transporcie. Branża jest mocno rozdrobniona, złożona z wielu mikrofirm, które dysponują jedną lub dwoma ciężarówkami. Zlecenia przewozu opiewają na niewielkie sumy. Jednak kiedy przedsiębiorcy transportowi przestają płacić kontrahentom, mają duże długi u nielicznej grupy wierzycieli, np. firm leasingowych i banków czy dostawców paliwa.

Hurt windykuje, detal ma długi

Jeszcze wyraźniej różnicę widać w handlu. Hurt działa głównie w B2B. Sprzedaje towar sklepom, barom i restauracjom oraz mikro i małym firmom z wielu branż, szeroko udzielając kredytu kupieckiego. Dlatego jest znacznie liczniej reprezentowany wśród wierzycieli, więcej ma też do odzyskania niż sam jest winien. Detal jest zdecydowanie inny. Liczne małe sklepy częściej widnieją w biurach informacji gospodarczej jako dłużnicy, jednak kwoty pojedynczych długów są mniejsze. Udział sektora w statystykach wartości jest więc niższy.

W budownictwie proporcje liczby wierzycieli i dłużników są podobne, natomiast wartościowo widoczny jest większy udział zadłużenia wśród nierzetelnych kontrahentów. Rozdrobnienie sektora, etapowe rozliczenia między inwestorem, głównym wykonawcą oraz mniejszymi podwykonawcami i wynikający z tego kaskadowy sposób płatności za zrealizowane prace sprawiają, że jedno opóźnienie szybko przenosi się na pozostałe firmy w obiegu.

Bardziej zrównoważony pod tym względem jest przemysł. Producenci sprzedają towar klientom z odroczonym terminem płatności i z wyprzedzeniem planują własne zakupy. Dzięki temu liczba zleceń windykacyjnych pozostaje raczej stała, za to rośnie udział wartości wśród wierzycieli, zwłaszcza wobec mniejszych odbiorców.

– Wnioski dla firm są jednoznaczne. Sama liczba postępowań windykacyjnych nie wystarczy do oceny ryzyka, czy i na jakich powinny zasadach zawierać kontrakty i przyjmować zlecenia z poszczególnych sektorów. Ta sama branża może mieć wiele drobnych wierzytelności i jednocześnie kilka dużych zobowiązań. Aby prowadzić racjonalną politykę kredytowania klientów, trzeba spojrzeć jednocześnie na liczbę wierzycieli i wartość zleceń windykacyjnych. W transporcie i budownictwie należy rozważyć krótsze terminy płatności, monitoring i ściśle określone limity kredytowe. W handlu dobrze jest rozdzielić podejście do klientów B2B i B2C. Hurt powinien wprowadzić twardą weryfikację wiarygodności płatniczej kontrahentów i szybko reagować na przeterminowane faktury, kierując je do windykacji. Natomiast sklepy detaliczne warto, aby kontrolowały swoją płynność finansową i uważały na sezonowość, która potrafi windować przychody, ale tylko okresowo – podsumowuje Jakub Kostecki.

Autonomiczna nawigacja, którą badali naukowcy Politechniki Poznańskiej, a także “rozumienie” otoczenia to jeden z najtrudniejszych problemów robotyki kosmicznej. Podczas misji na Księżycu czy Marsie roboty nie mogą opierać się na sygnałach GPS – ponieważ ich tam po prostu nie ma. Oznacza to, że pojazdy muszą samodzielnie określać swoje położenie i jednocześnie budować mapę otoczenia, co wymaga zastosowania technologii SLAM (Simultaneous Localization and Mapping). To właśnie ona stanowiła przedmiot polskiego eksperymentu. Algorytmy SLAM rozpoznają charakterystyczne punkty w obrazach z kamer i na tej podstawie rekonstruują geometrię przestrzeni. W efekcie komputer zyskuje zdolność orientacji w nieznanym terenie – coś, co dla człowieka jest intuicyjne, a dla robota wymaga wielu precyzyjnych obliczeń wykonywanych w czasie rzeczywistym.

Autonomiczna nawigacja, którą badali naukowcy Politechniki Poznańskiej, a także “rozumienie” otoczenia to jeden z najtrudniejszych problemów robotyki kosmicznej. Podczas misji na Księżycu czy Marsie roboty nie mogą opierać się na sygnałach GPS – ponieważ ich tam po prostu nie ma. Oznacza to, że pojazdy muszą samodzielnie określać swoje położenie i jednocześnie budować mapę otoczenia, co wymaga zastosowania technologii SLAM (Simultaneous Localization and Mapping). To właśnie ona stanowiła przedmiot polskiego eksperymentu. Algorytmy SLAM rozpoznają charakterystyczne punkty w obrazach z kamer i na tej podstawie rekonstruują geometrię przestrzeni. W efekcie komputer zyskuje zdolność orientacji w nieznanym terenie – coś, co dla człowieka jest intuicyjne, a dla robota wymaga wielu precyzyjnych obliczeń wykonywanych w czasie rzeczywistym.