Coraz lepsze nastroje w europejskich przedsiębiorstwach nie potrafią wygenerować pozytywnego impulsu na aktywach ze Starego Kontynentu. Czy sygnałem dla inwestorów mogą stać się dane z USA publikowane przez prywatne instytucje? Złoty ze spokojem oczekuje na obniżkę stóp ze strony RPP.

Europa po dobrej stronie mocy

Do nienajgorszych PMI z przemysłu w UE dziś doszły naprawdę dobre wskaźniki wyprzedzające z gałęzi usługowej. Wszystkie odczyty były lepsze od prognoz i, co najistotniejsze, tylko Francja (48 pkt) znalazła się poniżej pułapu 50 pkt, który oddziela nastroje recesyjne od progresywnych. Skończyło się to wynikiem równych 53 pkt dla całej strefy euro, co jest najlepszym wskaźnikiem od maja… 2024 roku. Coraz lepsze nastroje w europejskich przedsiębiorstwach mogą stanowić lekki powiew optymizmu i oznaczać, że najgorsze gospodarczo już za Starym Kontynentem. Nawet targana konfliktami politycznymi i blokadą decyzyjną w sprawie budżetu Francja pokazał dziś lepszy od prognoz odczyt w postaci wrześniowej produkcji przemysłowej, która w ujęciu miesięcznym urosła o 0,8%. Niestety nawet pozytywne sygnały z kalendarza makro nie są w stanie wygenerować ruchu zwyżkowego na giełdach, czy wpłynąć na odbicie eurodolara.

Coraz mniej jasna układanka

Przy braku rządowych danych z USA rośnie znaczenie odczytów publikowanych przez prywatne instytucje. Jeszcze dziś zobaczymy wskaźniki wyprzedzające (ISM i PMI) dla usług, czy też raport ADP o zmianie pozarolniczego zatrudnienia. To właśnie dane z rynku pracy (chociaż często potrafiły mocno się rozjechać z publikacjami Departamentu Pracy) mogą być rozgrywane jako rynkowy impuls. Czy słabsze odczyty mają szansę zmienić nastawienie inwestorów do najbliższych działań Fed? Przynajmniej krótkoterminowo nie należy tego wykluczać, ale mgła makro przy braku oficjalnych danych może w dalszym ciągu chłodzić oczekiwania dla ruchów decydentów. A zakończenia najdłuższego w historii zamknięcia rządu wciąż nie widać na horyzoncie. Rynkowa układanka staje się coraz bardziej zagmatwana. Tracą giełdy i ryzykowne aktywa (np. kryptowaluty), ale na forexie już niekoniecznie zyskują waluty uważane za bezpieczne przystanie. Czy w takim razie mamy tylko do czynienia z realizacją zysków na rozgrzanych rynkach, czy z jakąś poważniejszą listopadową smutą?

Niepewne nastroje, pewne cięcie RPP?

W środowe wczesne popołudnie na parkietach giełdowych dominuje czerwień. Wszystko zaczęło się jeszcze wczoraj na Wall Street, gdzie Nasdaq stracił przeszło 2%. W Azji lekki wzrost zaliczył jeszcze Szanghaj, ale zanurkowało Tokio (-2,5%). W Europie ledwo nad kreską utrzymuje się Londyn, ale większość indeksów w trakcie sesji stara się zmniejszać straty. W Warszawie przekłada się to na WIG20 zniżkujący już tylko o 0,3%. Na rynku walutowym zmienność nie jest szczególnie wysoka, USD utknął między obawami o stan amerykańskiej gospodarki a swoimi walorami bezpiecznej przystani. W ten sposób indeks dolarowy (USD kontra sześć pozostałych najważniejszych walut) balansuje na psychologicznym poziomie 100. Kurs EUR/USD po zejściu poniżej 1,15 $ drastycznie się wypłaszczył. Lokalnie najważniejsza jest oczywiście decyzja RPP. Jednak tym razem pod wpływem odczytów inflacyjnych rynek przesunął swoje oczekiwania i spodziewa się obniżki. W takim wypadku nie powinna ona szczególnie osłabić pozycji złotego. Większe znaczenie może mieć jutrzejsza konferencja prezesa Glapińskiego (tydzień temu Powell pokazał, jak wpływowe mogą być wypowiedzi szefa banku centralnego). Po godz. 13:30 kurs euro jest wciąż poniżej 4,26 zł, kurs dolara utrzymuje się powyżej 3,70 zł, kurs franka to 4,57 zł, a kurs funta balansuje na 4,83 zł.

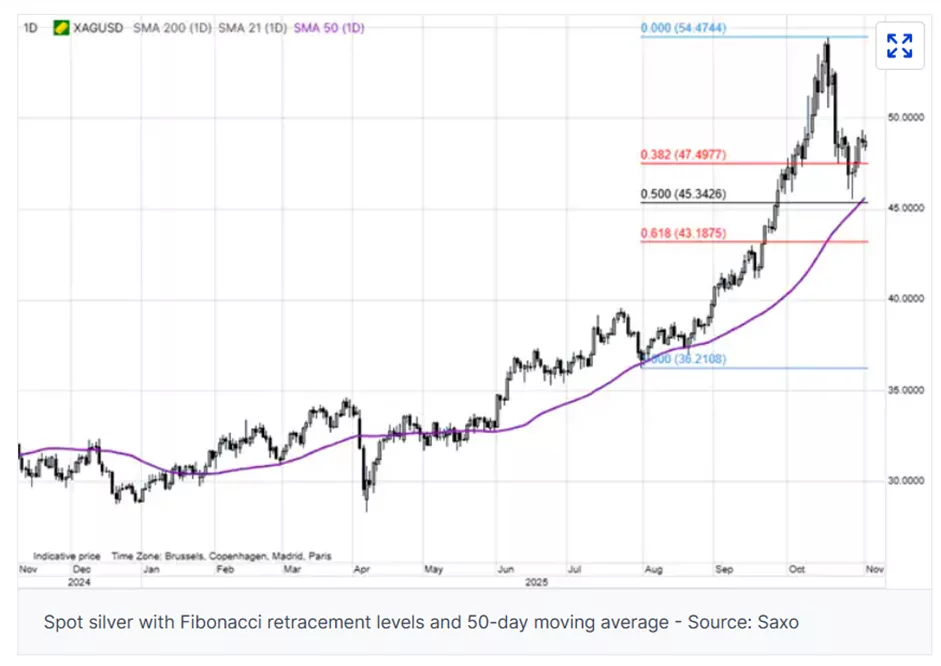

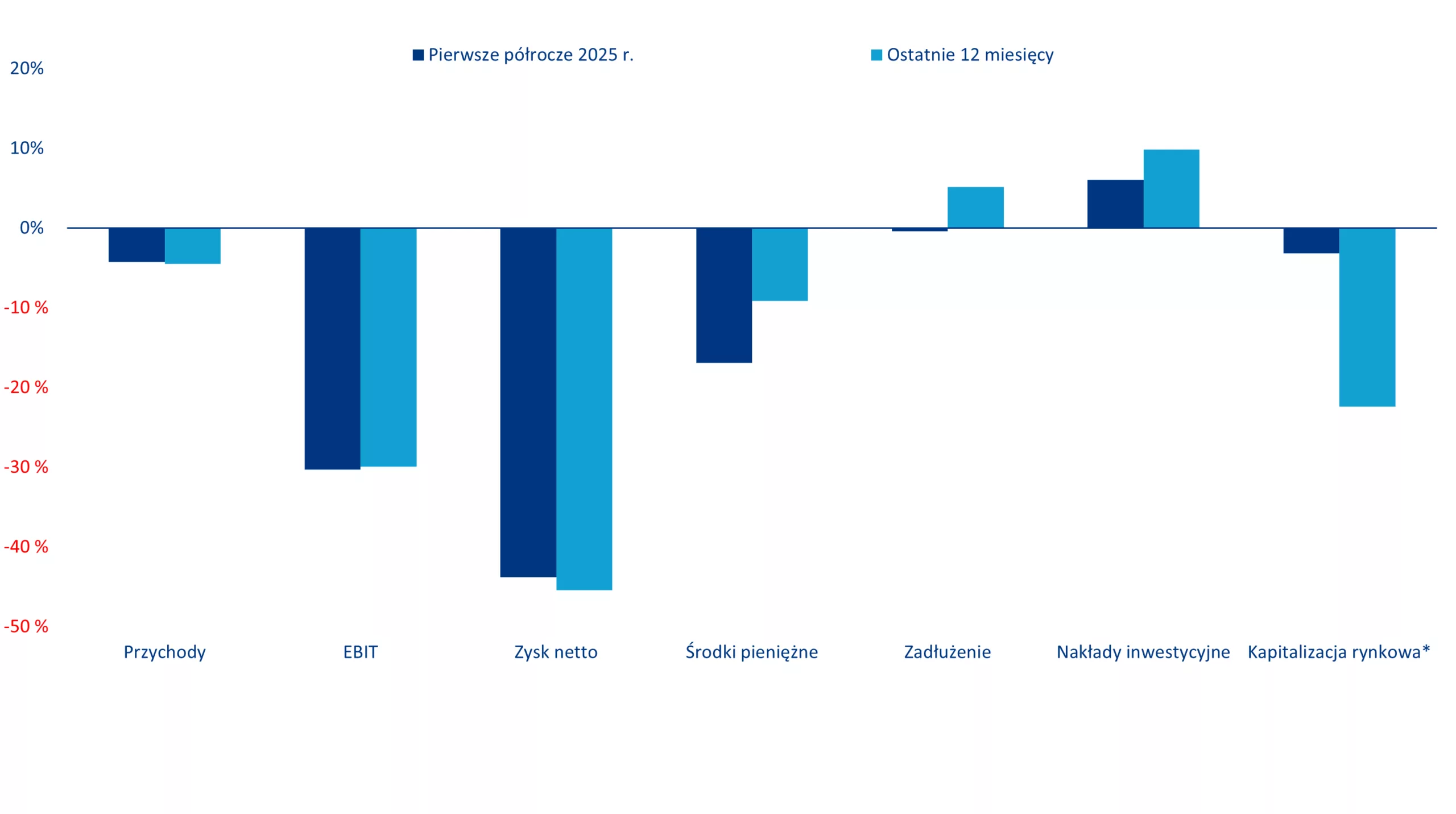

*Zmiany od początku roku i w ciągu ostatnich 12 miesięcy na koniec października 2025 r. Źródła: LSEG Datastream, Allianz Trade Research

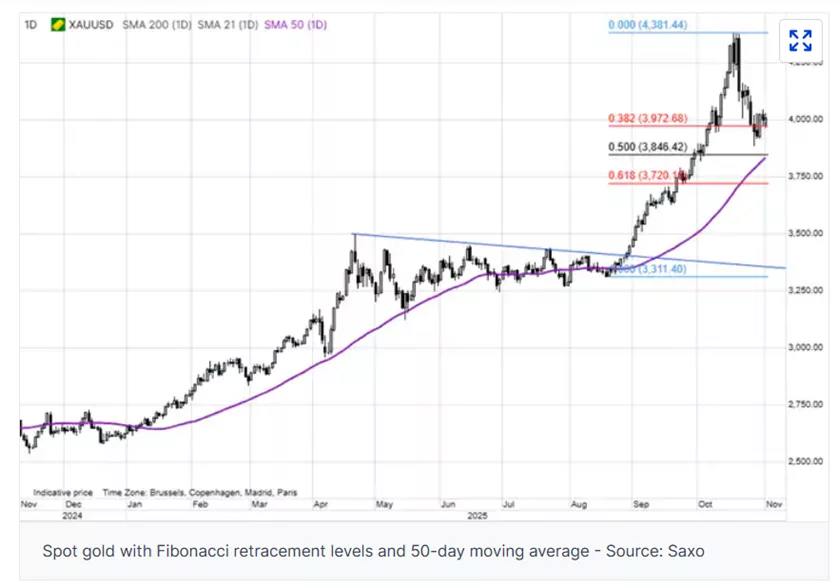

*Zmiany od początku roku i w ciągu ostatnich 12 miesięcy na koniec października 2025 r. Źródła: LSEG Datastream, Allianz Trade Research