Polska firma rozwijająca własną technologię wytwarzania kropek kwantowych tlenku cynku (ZnO QDs) zdobyła właśnie inwestora: fundusz Black Pearls VC wsparł NANOXO kwotą 1 mln PLN. Kropki kwantowe to niezwykle innowacyjny materiał wykorzystywany obecnie głównie w produkcji wyświetlaczy. Dzięki technologii NANOXO, znajdzie on swoje zastosowanie w kolejnych gałęziach przemysłu.

Projekt ze świata naukowego

Jednym z założycieli NANOXO jest profesor Janusz Lewiński, kierownik dwóch grup badawczych Wydziału Chemicznego Politechniki Warszawskiej i Instytutu Chemii Fizycznej PAN. To właśnie w ramach współpracy tych zespołów rozwinięto technologię wytwarzania kropek kwantowych tlenku cynku o unikalnych w porównaniu z materiałami dostępnymi na rynku własnościach. Prace naukowe trwały ponad 10 lat, w etap komercjalizacji wchodzi więc dojrzała technologia.

Przy użyciu naszej technologii wytwarzania kropek kwantowych, jesteśmy w stanie opracować materiały o bardzo wysokiej czystości i stabilności oraz niskiej toksyczności, co otwiera drogę do wielu różnorodnych zastosowań praktycznych. Kluczową zaletą naszej technologii jest precyzyjna kontrola nad zachodzącymi procesami chemicznymi, pozwalająca na projektowanie nanomateriałów uwzględniających możliwość ich późniejszego zastosowania w produktach naszych klientów. Jako spółka NANOXO, ze wsparciem inwestora zamierzamy dalej rozwijać technologię i rozszerzać jej komercjalizację. Już na tym etapie naszej działalności realizujemy prace badawczo-wdrożeniowe we współpracy z partnerami przemysłowymi. – profesor Janusz Lewiński, współzałożyciel, główny udziałowiec i szef Rady Naukowej NANOXO

Kropki kwantowe: zastosowania

Zastosowanie Rynek nanomateriałów opartych o kropki kwantowe jest obecnie zdominowany przez producentów nowej generacji wyświetlaczy QLED. Potencjalnych obszarów zastosowań tego typu materiałów jest jednak znacznie więcej. Do tej pory jednak, ze względu na toksyczność, niską stabilność oraz brak efektywnych metod precyzyjnego projektowania i syntezy kropek kwantowych, rozwój w nowych kierunkach ich wykorzystania był bardzo utrudniony. Technologia opracowana przez NANOXO rozwiązuje powyższe problemy, dzięki czemu kropki kwantowe mogą być szeroko stosowane w obszarach dotychczas uznawanych za niszowe.

Produkowane naszą metodą quantum dots mogą być używane jako skuteczne znaczniki luminescencyjne do zabezpieczeń oryginalności produktów, markery sortujące, fluorescencyjne tusze czy materiały samoczyszczące. Znajdą też zastosowanie w bardziej zaawansowanych rozwiązaniach elektronicznych jak czujniki UV, nowoczesne panele fotowoltaiczne, diody LED czy lasery. – Emil Bojarski, prezes Nanoxo

Do obszarów potencjalnego wykorzystania kropek kwantowych tlenku cynku należą też biomedycyna i przemysł kosmetyczny – tutaj sprawdzą się jako nośniki leków, efektywne filtry UV czy znaczniki do obrazowania. Ponadto mogą one przyczynić się do rozwoju nowych zastosowań takich jak komputery kwantowe, spintronika, czy nowe metody wykorzystania energii słonecznej np. w fotokatalizie.

Wsparcie inwestora

Black Pearls VC zainwestował w NANOXO 1 mln złotych z funduszu LQT Fund II w ramach programu BRIdgeAlfa Narodowego Centrum Badań i Rozwoju, a transakcję z ramienia funduszu przeprowadził Maciej Skórkiewicz (Partner) i Aleksander Dobrzyniecki (Investment Manager).

Możliwość pracy z polskimi naukowcami i zaangażowanie w rozwój tak zaawansowanej technologii, to dla naszego zespołu niezwykle interesujące wyzwanie. Potencjał komercjalizacyjny kropek kwantowych jest ogromny nie tylko ze względu na zaawansowany etap rozwoju tej technologii, ale przede wszystkim w związku z szerokim spektrum zastosowań powstałych przy jej użyciu materiałów. – Maciej Skórkiewicz, Partner w Black Pearls VC.

W najbliższym czasie planujemy wprowadzenie na rynek nowych nanomateriałów oraz wysokiej jakości perowskitów będących interesującą alternatywą w stosunku do obecnych na rynku produktów. Obecnie cały świat poszukuje rozwiązań w tym zakresie, aby możliwe było wytworzenie stabilnych ogniw nowej generacji. Przygotowujemy też nowe zgłoszenia patentowe oraz jesteśmy w trakcie uruchamiania sklepu internetowego będącego naturalnym kanałem sprzedaży dla branży naukowej. Uważamy, że ścisła współpraca z klientami naukowymi zwiększy konkurencyjność naszych produktów oraz umożliwi szybszą komercjalizację wśród globalnych partnerów przemysłowych. Cieszymy się także z możliwości współpracy z tak dojrzałym partnerem biznesowym jakim jest fundusz Black Pearls VC, który podchodzi z dużym zrozumieniem i otwartością do firm z sektora nowych technologii. – Emil Bojarski, prezes Nanoxo

Nawet 1,9 mlnpasażerów miesięcznie obsługuje lotnisko na Okęciu w okresie wakacyjnym – to prawie dwa razy więcej, niż np. w lutym 2018 roku[1]. Okres wzmożonych podróży wiąże się jednak także ze wzrostem liczby sytuacji stanowiących zagrożenie dla zdrowia lub życia, jak wypadki czy przestępstwa. Tylko w często odwiedzanym latem Gdańsku w czerwcu br. doszło do 37 kradzieży dziennie[2]. W dbaniu o bezpieczeństwo turystów może pomóc sztuczna inteligencja.

Lokalne służby nie dysponują środkami do zapewnienia bezpieczeństwa tysięcy osób odwiedzających popularne miejsca i zabytki oraz monitorowania ich zachowania. Nie jest też możliwe np. ściągnięcie latem policjantów z całej Polski do pilnowania wakacyjnych kurortów. Z pomocą przychodzą natomiast m.in. inteligentne systemy wideo, które w kilka sekund weryfikują to, co człowiekowi zajęłoby wiele godzin.

Bezpieczeństwo real-time

Lotniska, autostrady, transport publiczny, dworce, pociągi, deptaki, zabytki historyczne – wszystkie te obiekty mogą być chronione skuteczniej dzięki zastosowaniu inteligentnych kamer. Samych Pompejów, które w sezonie odwiedza dziennie nawet 15 tys. turystów, strzeże ponad 350 takich urządzeń[3]. Inteligentne systemy wideo automatycznie analizują pozyskiwane informacje w czasie rzeczywistym, a następnie sugerują służbom zdarzenia, którym warto się przyjrzeć. Monitorują ruch, alarmują o podejrzanych pakunkach, niestandardowym zachowaniu, „wałęsających się” w danym miejscu osobach, ale też np. kręcących się wokoło zagubionych dzieciach.

Zdrowie pod szybką kontrolą

Kamery nie tylko łapią kieszonkowców czy wandali, ale też umożliwiają szybką pomoc w przypadku zagrożenia dla zdrowia. Wychwytują upadki osób, zasłabnięcia czy potrącenie przez samochód, mogą też automatycznie reagować na zbyt głośny dźwięk i wykrywać machanie rękami nad głową sugerujące, że ktoś potrzebuje pomocy. Inteligentne systemy wideo ułatwiają również służbom poruszanie się po mieście i szybkie dotarcie na miejsce wypadku, np. dzięki tworzeniu map 3D i informowaniu o zatorach drogowych.

– Inteligentne kamery poprawiają poczucie bezpieczeństwa, zmniejszają poziom przestępczości i liczbę urazów czy wypadków, pomagają dyspozytorom w szybkim reagowaniu. Natomiast pozytywne efekty ich stosowania można oczywiście obserwować nie tylko w sezonie turystycznym. Są aktywne przez cały rok – chronią zarówno odwiedzających, jak i miejscowych. Mogą także zostać połączone z miejskimi systemami monitorowania warunków atmosferycznych, dyspozytorami straży pożarnej i pogotowia czy działaniami prowadzonymi przez organizacje charytatywne, co przynosi mieszkańcom dodatkowe korzyści – wskazuje Piotr Bettin, menedżer ds. rozwoju biznesu inteligentnych systemów wideo w firmie Konica Minolta.

W sytuacji, gdy coraz więcej firm przenosi swoje kluczowe dane i aplikacje do chmury, nabywając produkty IT i infrastrukturę technologiczną w formie usług, model oparty na subskrypcji staje się dominującą formą w korporacjach. Korzyści są dobrze udokumentowane, a perspektywa lepszej kontroli kosztów, zwiększonego bezpieczeństwa, większej zwinności i dostępu do najnowszych technologii zwiększa dynamikę rynku.

Deloitte Global szacuje, że do 2022 r. przedsiębiorstwa wydadzą około 50% swoich budżetów IT na usługi – co wyraźnie wskazuje, że tradycyjna, licencjonowana technologia wdrażana u klienta, traci wiodącą pozycję. Transformacja w sposobie dostarczania technologii informatycznych jest przyczyną wprowadzania zmian przez zespoły IT. Organizacje stają przed wyzwaniem identyfikowania nowych pomysłów, w jaki sposób usługi mogą być dostosowane do potrzeb biznesowych, zapewniając jednocześnie skuteczne wdrożenie nowych rozwiązań opartych na chmurze.

Dodatkowo zespoły IT już teraz mierzą się z niekończącą się listą zadań: zajmują się zagrożeniami związanymi z coraz bardziej złożonymi sieciami, utrzymaniem sprawności przeciążonej infrastruktury technologicznej, przyczynianiem się do zwiększania produktywności firmy, przy jednoczesnym minimalizowaniu wydatków.

Rewolucja ITaaS

Historycznie zadaniem działu IT było budowanie i utrzymywanie dużych centrów danych, które mieściły biznesowe systemy backendowe. Realizacja zamówień trwała wtedy długo, a priorytetem było zapewnienie stabilnego środowiska operacyjnego za wszelką cenę, co oznacza że było ono nieelastyczne i powolne.

Niedawno w branży IT zaczął dominować model oparty na chmurze, który szybko zastępuje tradycyjną technologię. Znaczna część tego wzrostu jest napędzana przez transformację aplikacji biznesowych, będących jednym z najwcześniejszych przykładów zastosowania technologii chmury. Ponieważ organizacje dostrzegają podstawowe korzyści płynące z nowej fali aplikacji biznesowych, zespoły IT mogą odejść od roli opiekunów technologii, stając się katalizatorami cyfrowej transformacji.

Rozwiązania „IT jako usługa” (ITaaS) zapewniają wsparcie poprzez przeniesienie dużej części obciążeń związanych z bezpieczeństwem, dostępnością i wydajnością na dostawcę usług w chmurze. Dobrym przykładem tego trendu jest infrastruktura druku w chmurze jako usługa (CPIaaS). Zamiast posiadać fizyczną infrastrukturę druku i zarządzać nią wraz z towarzyszącymi jej kosztami usług, klienci płacą tylko za to, z czego korzystają.

Nowe podejście do druku korporacyjnego

CPIaaS to jeden z przykładów, jak model ITaaS całkowicie zmienia sposób świadczenia tradycyjnych usług. Zapewnia on użytkownikom korporacyjnym dostęp do nowoczesnego, bezpiecznego środowiska druku poprzez usługę subskrypcji, w której wyeliminowano fizyczną infrastrukturę środowiska druku – w tym serwery druku w siedzibie firmy, wdrażanie sterowników i zarządzanie użytkownikami.

Zamiast wysyłać dokumenty za pośrednictwem serwera do wyznaczonego urządzenia drukującego, są one przekazywane dostawcy usług w chmurze, gdzie są przechowywane, dopóki użytkownik nie zaloguje się lub nie uwierzytelni się za pomocą identyfikatora przy drukarce. Ustawienia urządzenia podłączonego do chmury, zgodność, aktualizacje oprogramowania układowego i zbieranie danych są monitorowane i zarządzane zdalnie.

Dzięki flotom drukarek zarządzanych przez dostawcę CPIaaS np. Lexmark, wydatki stają się bardziej elastyczne, a zespoły IT odzyskują czas potrzebny na badania i określanie urządzeń dla cykli RFP. Ponadto dostawca przejmuje trudne zadania polegające na tworzeniu planów wdrożenia sprzętu, które uwzględniają wzorce użytkowania, zabezpieczenia oraz przyszłe potrzeby w zakresie drukowania i skanowania – wszystko to można łatwo skalować w czasie, aby sprostać zmieniającym się wymaganiom.

CPIaaS wspiera również IT za pomocą zautomatyzowanych, inteligentnych, połączonych z IoT usług, takich jak realizacja dostaw na czas oraz głębokie, oparte na miernikach analizy z algorytmami predykcyjnymi, które pomagają uniknąć przestojów. Dostęp do danych dotyczących wydajności, analizy i zarządzania w czasie rzeczywistym oznacza, że zespół IT może stale monitorować wydajność oraz szczegółowo analizować wszystkie ważne aspekty floty drukarek na poziomie urządzenia.

Ewoluująca rola IT

Zalety usług w chmurze – między innymi samoobsługa i automatyczne egzekwowanie polityki – nie oznaczają, że rozwiązania ITaaS mogłyby działać całkowicie samodzielnie. Rola IT w świecie usług w chmurze pozostaje tak samo ważna, jak kiedyś, ale ewoluuje w kierunku odpowiedzialności za planowanie przepustowości, zapewnienia zgodności między wykorzystaniem a rozliczaniem, zarządzania IT, a przy CPIaaS również skupienia się wyłącznie na niezbędnej przepustowości druku, podczas, gdy o resztę już zadbano.

Stawienie czoła wyzwaniu, jakim jest obniżanie kosztów przy jednoczesnym zapewnieniu wartości dodanej, nie pozostawia liderom IT dużego marginesu błędu. Przyjmując ITaaS jako praktykę, szybko zdadzą sobie sprawę, że mogą odzyskać kontrolę nad rosnącą złożonością IT. Co najważniejsze, mogą powierzyć partnerom ITaaS prace związane ze wsparciem krytycznych aplikacji biznesowych, podczas gdy sami skoncentrują się na innowacjach, strategii i długoterminowej wizji, dzięki czemu ich rola

w nowym świecie IT pozostanie istotna.

W pierwszym kwartale 2019 roku w wyników wypadków przy pracy poszkodowanych zostało łącznie 15 800 osób. Niestety dużą część stanowią kierowcy ciężarówek. Jakie sytuacje mogą się wydarzyć w codziennej pracy truckera oraz jakie obowiązki z nimi związane spoczywają na przewoźniku? Niełatwy temat wyjaśnia Mariusz Skurzyński, ekspert Ogólnopolskiego Centrum Rozliczania Kierowców w zakresie PIP.

Zgodnie z definicją wskazaną w art. 3 ust. 1 ustawy z dn. 30.10.2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych, wypadkiem jest zdarzenie mające charakter nagły, wywołane przyczyną zewnętrzną, powodujące uraz lub śmierć, które nastąpiło w związku z pracą. Aby zdarzenie zakwalifikować jako wypadek przy pracy koniecznym jest spełnienie łącznie wszystkich czterech warunków – tłumaczy Mariusz Skurzyński, ekspert w zakresie Państwowej Inspekcji Pracy z Ogólnopolskiego Centrum Rozliczania Kierowców (OCRK). – Zatem, oprócz prowadzenia pojazdu, za pracę w przypadku kierowcy uznane są czynności takie jak rozładunek, załadunek, czynności spedycyjne, obsługa codzienna pojazdów i przyczep, nadzór oraz pomoc osobom wysiadającym lub wsiadającym do kabiny ciężarówki. Wszystkie niezbędne formalności administracyjne, utrzymanie pojazdu w czystości oraz inne prace podejmowane w celu wykonania zadań służbowych lub w celu zapewnienia bezpieczeństwa osób, pojazdu i rzeczy są czynnościami wchodzącymi w zakres pracy kierowcy zawodowego, co szczegółowo określa ustawa o czasie pracy kierowców.

Nowe statystyki

Część wypadków przy pracy kierowcy może mieć miejsce na drodze. W 2018 roku policję powiadomiono 31 674 razy o wypadku drogowym. W wyniku tych zdarzeń 37 359 osób zostało rannych, a 2862 uczestników zajść zmarło.[1] Liczby są alarmujące. Polska znajduje się w czołówce państw z liczbą śmiertelnych wypadków – na naszych drogach na 1 mln osób przypada aż 76 ofiar. Gorzej jest jedynie w Chorwacji (77 ofiar), na Łotwie (78 ofiar) i w Bułgarii (88 ofiar) – stawkę zamyka Rumunia z wynikiem 96 przypadków śmiertelnych na 1 mln osób. Ponadto, po raz pierwszy Europejska Rada Bezpieczeństwa Transportu porównała kraje UE jednym z najdokładniejszych wskaźników, oceniających poziom bezpieczeństwa na drodze – ilość ofiar wypadków przeliczonych na 1 miliard km pokonanych przez samochody. Polska niechlubnie zajmuje pierwsze miejsce wśród krajów Wspólnoty pod względem śmiertelności z wynikiem 14,6, w momencie, gdy średnia europejska plasuje się na poziomie 5,8.[2]

Jaki udział mają tutaj kierowcy ciężarówek? Jak się okazuje – stosunkowo niewielki. Truckerzy według policyjnych statystyk są prowodyrami wypadków w ok. 10% sytuacji.[3] Udział ciężarówek w zajściach ze skutkiem śmiertelnym wynosi ok. 15% wszystkich zabitych na drogach. [4]

Warto zwrócić szczególną uwagę, że przytoczone dane pochodzą głównie ze statystyk policyjnych, natomiast zasadnym jest przyjąć, że precyzyjniejszymi informacjami na temat wypadków drogowych z udziałem zawodowych kierowców dysponują firmy ubezpieczeniowe. Wynika to głównie z dokładniejszego przyjrzenia się zdarzeniom wypadkowym, przekładającego się na szerszą perspektywę monitorowania sytuacji po zdarzeniu. Na zróżnicowanie źródła danych pomiędzy ww. instytucjami może wskazywać również fakt niezgłaszania wszystkich zdarzeń organom Policji– zauważa Mariusz Skurzyński.

O jakim wypadku mówimy tym razem?

Wśród wypadków, do których dochodzi podczas wykonywania czynności służbowych możemy wyszczególnić cztery rodzaje:

Wypadki śmiertelne

Wypadki ciężkie

Wypadki zbiorowe

Wypadki lekkie.

Za wypadek śmiertelny uznawane są takie, w skutek których nastąpiła śmierć osoby poszkodowanej w okresie nieprzekraczającym 6 miesięcy od daty zdarzenia w skutek odniesionych obrażeń lub pogorszenia się stanu zdrowia spowodowanego zajściem. Wszystkie sytuacje, w których doszło do ciężkiego uszkodzenia ciała jak np. utrata wzroku lub gdy konsekwencją było naruszenie podstawowych funkcji organizmu (w tym także nieuleczalna choroba) np. utrata palca dłoni, choroba psychiczna, są klasyfikowane jako wypadki ciężkie. Zdarzenie, w którym wypadkowi uległy co najmniej dwie osoby jest wypadkiem zbiorowym, zaś lekkim wypadkiem przy pracy są wszelkie zajścia,

w wyniku których pracownik doznał urazu, który nie wpisuje się w definicję wypadku ciężkiego. Bardzo częstą kontuzją występującą w przypadku zawodowych kierowców jest skręcenie stawu skokowego – tłumaczy ekspert

Stało się! Co teraz?

Wypadek przy pracy nakłada na przedsiębiorcę odpowiedni instruktaż postępowania, w którym odnaleźć można zapisy dotyczące m.in. udzielenia pomocy poszkodowanemu, zabezpieczenia miejsca wypadku, zawiadomienie wskazanych organów oraz przeprowadzenia badań okoliczności i przyczyn zajścia, co szczególnie w przypadku specyfiki pracy truckera może być wyjątkowo trudne.

Oczywistym jest, że gdy do wypadku dochodzi w siedzibie firmy, a stan poszkodowanego wymaga interwencji – należy mu takiej pomocy udzielić np. poprzez wezwanie służb medycznych. Kolejną kwestią, co do której przedsiębiorca jest zobligowany to zabezpieczenie miejsca, w którym doszło do całej sytuacji. W momencie, gdy do wypadku dochodzi poza siedzibą firmy, zabezpieczenie miejsca zajścia może nie być łatwe, jednak ustawodawca nie przewiduje takiej ewentualności.

Pracodawca zobowiązany jest do niezwłocznego zgłoszenia wypadku przy pracy odpowiednim organom. Zajścia ze skutkiem śmiertelnym, ciężkie lub zbiorowe, należy bezwzględnie zgłosić do Państwowej Inspekcji Pracy oraz Prokuratury. –Zdarza się, iż pracodawca w natłoku emocji zapomina dokonać przedmiotowego zgłoszenia, a jest to sytuacja niedopuszczalna. Jeśli organy nie zostaną poinformowane o wypadku przy pracy o znamionach wypadku ciężkiego, zbiorowego lub w razie wypadku śmiertelnego, do którego doszło podczas wykonywania obowiązków służbowych, to przedsiębiorca powinien liczyć się z możliwą grzywną w wysokości do 30 000 zł lub nawet karą w postaci ograniczenia wolności, o czym traktuje art. 221 Kodeksu Karnego – podkreśla Mariusz Skurzyński. Ponadto należy pamiętać, że nawet jeśli PIP i Prokuratura już biorą udział w wyjaśnianiu szczegółów wypadku, to pracodawca i tak musi osobiście zawiadomić te organy, przy czym w celach dowodowych spełniania ustawowego obowiązku wskazaną formą powiadomienia organów jest forma pisemna – dodaje.

W wyjaśnianiu okoliczności zdarzenia ze strony pracodawcy czynności prowadzi powołany przez niego zespół powypadkowy. Czynności wyjaśniające powinny zostać podjęte niezwłocznie, tak aby właściwie określić okoliczności i przyczyny wypadku a następnie dokonać odpowiedniej kwalifikacji badanego zdarzenia. Zgodnie z przepisami zespół powypadkowy ma 14 dni na dokonanie stosownych ustaleń i sporządzenie protokołu.

Co w sytuacji, gdy do wypadku dochodzi daleko od siedziby firmy i zanim pracodawca pojawi się na miejscu – przestrzeń ta zostanie uprzątnięta? – To dość częsta sytuacja, do której dochodzi – zwłaszcza w branży transportowej. Służby zobligowane są do przywrócenia ruchu na danym odcinku drogi, więc wszystkie ślady powypadkowe zostają uprzątnięte. Wówczas zespół powypadkowy powinien wystąpić do służb i organów prowadzących czynności na miejscu wypadku o udostępnienie dokumentacji – protokołów, szkiców, fotografii, które będą znaczące dla wyjaśnienia zajścia – radzi Mariusz Skurzyński z OCRK.

Powodów jest wiele…

Według danych z I kwartału 2019 r. wskazanych przez GUS aż 60% takich zdarzeń spowodowanych jest niewłaściwym zachowaniem się pracownika. Niespełna w 10% wypadków winny jest zły stan techniczny czynnika niematerialnego – maszyny lub pojazdu.[5]

Należy zauważyć, iż w odniesieniu do kierowców ciężarówek, gdy dochodzi do wypadku samochodowego – winne okazują się być: kondycja prowadzącego – przemęczenie, znużenie, senność, brak odpowiedniego skupienia. W tej kwestii kluczowe jest także sprawdzenie zapisów z tachografu rejestrującego pracę truckera. Dzięki urządzeniu zespół powypadkowy, prokuratura lub PIP weryfikują, czy pracownik przestrzegał ustawowych norm czasu pracy, a co w takich sytuacjach ważniejsze, czasu wymaganych odpoczynków. Znacznie większy odsetek wypadków zdarza się w przypadku kierowców pojazdów lżejszych – do 3,5 tony, których nie obowiązuje rejestrowanie czasu jazdy za pomocą tachografu, co wprost przekłada się na ilość zdarzeń mających charakter wypadku przy pracy – zauważa ekspert.

Niestosowanie się kierującego do obowiązujących przepisów czasu jazdy, manipulacje tachografami, nierespektowanie przepisów ruchu drogowego i zbytnie wyeksploatowanie pojazdu lub jego części, są wynikiem braków kadrowych, przesadnego poszukiwania oszczędności albo niedopatrzenia. Nie można jednak „przymykać oka” na takie praktyki, gdyż mogą się one okazać tragiczne w skutkach. Jak podaje GUS najczęściej w wypadkach przy pracy dochodzi do urazów kończyn – aż 77,9%. Zdecydowanie bardziej narażone są kończyny górne – w I kwartale tego roku odnotowano aż 43,5% takich przypadków, urazów nóg doznało 34,4% poszkodowanych.

Choć na co dzień ludzki umysł stara się wyprzeć wszystko, co negatywne, to warto pamiętać o zadbaniu o bezpieczeństwo zarówno swoje, jak i pozostałych uczestników ruchu. Ostrożność i stosowanie się do obowiązujących przepisów mogą niejednokrotnie uratować życie w sytuacjach kryzysowych. Warto o tym pamiętać – szczególnie w okresie letnim, gdy aura może nie sprzyjać koncentracji za kółkiem, a ruch na drodze w wakacje jest zwiększony.

[1] Komenda Główna Policji, Wypadki drogowe w Polsce w 2018 roku, Warszawa 2019

W ciągu ostatniego roku z Warszawy do Wielkiej Brytanii wyleciało o 4,5% więcej pasażerów niż w poprzednich dwunastu miesiącach. W Balicach liczba podróżnych wzrosła o 13%, natomiast w Pyrzowicach – o 1%. Wizja brexitu nie wpłynęła negatywnie na ruch w mniejszych portach lotniczych, które także obsłużyły więcej osób. Dla przykładu można podać, że w okresie od czerwca 2016 roku do maja 2017 roku doliczono się niemal 357 tys. podróżujących z Wrocławia. 2 lata później kierunek na Wyspy wybrało ponad 417 tysięcy ludzi.

Analitycy serwisu agencyjnego MondayNews sprawdzili, jak wyniki referendum w sprawie brexitu wpłynęły na ruch lotniczy z Polski do Wielkiej Brytanii. Głosowanie odbyło się 23 czerwca 2016 roku, więc ten miesiąc został przyjęty jako początek badanego okresu. Wyróżniono 3 roczne przedziały: VI 2016 roku – V 2017 roku, VI 2017 roku – V 2018 roku oraz VI 2018 roku – V 2019 roku.

– Dokładnie 580 150 pasażerów połączeń regularnych odleciało w okresie VI 2016 roku – V 2017 roku do Wielkiej Brytanii z Lotniska Chopina w Warszawie. Liczba ta zmniejszyła się tylko o 1%, do 574 488, w przedziale od VI 2017 roku do V 2018 roku. Z kolei dane za VI 2018 roku – V 2019 roku wskazują na wzrost o 4,5%, czyli do 600 322 pasażerów, w porównaniu z wcześniejszym rokiem – wylicza Piotr Rudzki, specjalista ds. komunikacji zewnętrznej z Lotniska Chopina w Warszawie.

Z kolei Kraków Airport udostępnia jedynie podsumowania roczne. Jak informuje Natalia Vince, rzecznik prasowy lotniska, w całym 2016 roku odleciało do Wielkiej Brytanii 625 tys. pasażerów, w 2017 roku – 730 tysięcy, a w 2018 roku – 771 tys. Ekspert zaznacza, że od VI 2016 roku do V 2017 roku nastąpił wzrost o 25% w stosunku do analogicznego okresu 2015/2016. Natomiast od VI 2017 roku do V 2018 roku zwiększyła się liczba pasażerów o 9% w porównaniu z wcześniejszym przedziałem czasowym. W okresie VI 2018 roku – V 2019 roku zanotowano przyrost o 13% w odniesieniu do poprzedniego interwału czasowego.

– Liczba pasażerów odlatujących z Gdańska do Wielkiej Brytanii wyniosła w pierwszym okresie 481 840. W kolejnym – wzrosła do 518 288, a w trzecim – mieliśmy 513 205 podróżnych – mówi Agnieszka Michajłow, specjalista ds. komunikacji z Portu Lotniczego Gdańsk.

Plany związane z brexitem nie mają wpływu na liczbę pasażerów korzystających z Katowice Airport, o czym przekonuje Cezary Orzech, rzecznik prasowy Górnośląskiego Towarzystwa Lotniczego S.A. Od VI 2016 roku do V 2017 roku z Pyrzowic do Wielkiej Brytanii odleciało 714 439 osób. W kolejnym okresie liczba ta wzrosła do 745 929, a w ostatnim – do 756 193.

– U nas ruch wygląda stabilnie. Od VI 2016 roku do V 2017 roku mieliśmy prawie 357 tysięcy pasażerów, którzy odlecieli do Wielkiej Brytanii. W kolejnych dwunastu miesiącach z takich połączeń skorzystało ponad 390 tysięcy osób. W ostatnim roku na Wyspy poleciało ponad 417 tysięcy – zaznacza Monika Półtorzycka-Jon, manager ds. marketingu i PR z Port Lotniczy Wrocław S.A.

Jak przekonuje Wioletta Gnacikowska, rzecznik prasowy Portu Lotniczego Łódź, wpływ decyzji o brexicie jest niezauważalny w odniesieniu do ruchu pasażerskiego. Na Wyspy cały czas latają samoloty wypełnione w 95-97%. W pierwszym analizowanym okresie było to 150 003 pasażerów, w drugim – 147 111, a w trzecim – 144 557. Z kolei Daniel Mackiewicz, kierownik ds. marketingu i rzecznik prasowy Portu Lotniczego Bydgoszcz, zaznacza, że r/r wzrastała liczba odprawionych podróżnych. Wzrost ruchu widać na wszystkich dostępnych destynacjach. Jednak szczegółowe dane, dotyczące rejsów do Wielkiej Brytanii, nie są przedstawiane. Lublin Airport również nie udostępnia statystyk odnoszących się do poszczególnych kierunków, a jedynie zbiorcze informacje dla całej siatki połączeń.

– Nasza analiza dotyczy zarówno pasażerów przylatujących, jak i odlatujących z lotniska w Rzeszowie. W pierwszym okresie obsłużono 321 987 osób przy oferowanych 1 840 rotacjach, w kolejnym – 340 581 przy 1 982, a ostatnio – 341 241 przy 1 959 połączeniach – informuje Marcin Kołacz z biura prasowego Portu Lotniczego Rzeszów-Jasionka.

W siatce połączeń Portu Lotniczego Olsztyn-Mazury znajdują się 2 brytyjskie kierunki. Zostały one uruchomione w 2016 roku, tj. 16 czerwca i 1 listopada, co zaznacza Dariusz Naworski, rzecznik prasowy Portu Lotniczego Olsztyn-Mazury. W pierwszym analizowanym okresie obsłużono 32 007 pasażerów, w drugim – 48 308, a w trzecim – 44 471.

– Ten rynek ciągle się lekko rozwija. W Wielkiej Brytanii funkcjonuje bardzo duża polska społeczność, obejmująca, według różnych szacunków, od miliona do prawie trzech milionów osób. Dopóki ta grupa nie zmniejszy się w istotny sposób, to popyt na loty na tych trasach będzie dalej taki sam albo jeszcze wzrośnie. Linie lotnicze starają się dodawać połączenia coraz bardziej atrakcyjne cenowo i pod względem dostępności – stwierdza Sebastian Gościniarek, jeden z założycieli i Partner w firmie BBSG, specjalizującej się obsłudze sektora lotniczego.

W trzech ostatnich latach pasażerowie najczęściej wybierali rejsy do Londynu. W tym okresie siatki połączeń się zmieniały, jednak częściej dochodziło do ich rozszerzania niż ograniczania. Przykładowo, w Kraków Airport nie zlikwidowano żadnej trasy do Wielkiej Brytanii, a dodano m.in. Londyn Luton, Glasgow czy Birmingham.

– Warunki brexitu dla branży lotniczej nie są jeszcze znane. Jednym z możliwych rozwiązań jest zamrożenie ruchu na poziomie, który będzie w momencie wyjścia Wielkiej Brytanii z UE. Przewoźnicy przygotowują się do tego scenariusza, bazując na pewnych siatkach połączeń. Później zawsze będą mogli zrezygnować z danych kierunków, a dodanie nowych stanie się trudniejsze. Nie spodziewam się, też żeby linie ograniczały swoją ofertę bezpośrednio przed brexitem lub zaraz po nim – podsumowuje Sebastian Gościniarek.

Z dniem 1 lipca 2019 r. Jacek Paszke, dotychczasowy Członek Zarządu Dyrekcji Handlowej Bricomarché, objął funkcję Prezesa Bricomarché w Polsce. Od 2012 roku Jacek Paszke jest właścicielem sklepu Bricomarché w Wałczu. Od kilku lat jest także udziałowcem Grupy Muszkieterów. Wcześniej pracował na stanowisku Dyrektora Finansowego Bricomarché oraz pełnił obowiązki Dyrektora GeneralnegoBricomarché.

Jacek Paszke – Prezes Bricomarché

– Cieszymy się, że możemy czerpać z wieloletniego doświadczenia Jacka w naszych strukturach od teraz już w roli Prezesa. Wierzę, że dzięki jego doskonałej znajomości branży oraz wyczuciu biznesowemu sieć Bricomarché będzie się dalej prężnie rozwijać – mówi dr Katarzyna Jańczak-Stefanide, Dyrektor Generalna sieci Bricomarché w Polsce i dodaje – Jak wynika z danych GfK w ubiegłym roku nasze udziały w rynku DIY wynosiły blisko 11 proc. Oczywiście zdajemy sobie sprawę z tego, że funkcjonujemy w okresie dynamicznych zmian na rynku e-commerce w naszej branży i chcemy nie tylko za nimi nadążyć, ale wręcz je wyprzedzać. Zrobiliśmy już wiele w tym zakresie i nie spoczywamy na laurach.

Jacek Paszke na stanowisku Prezesa Bricomarché zastąpił Erica Perinelle’a (również właściciela sklepu Bricomarché), który zarządzał siecią od początku 2011 roku. W tym czasie spółka między innymi podniosła kapitał własny z 50 000 PLN do 138 000 000 złotych oraz otworzyła 86 sklepów, zwiększając ich liczbę do 157. Obecnie Eric Perinelle będzie pełnił z ramienia ITM Polska funkcję wspierającą dalszy rozwój sieci Bricomarché. Pozostały skład Zarządu pozostaje niezmieniony.

Donald Trump znów starszy Chiny nowymi cłami. W obliczu wybuchu nowej odsłony wojen handlowych w drugim kwartale pojawiają się również (i zakładam, że będą nawet częściej pojawiać się) niekorzystne dla rynkowego sentymentu informacje ze spółek. Groźba schłodzenia entuzjazmu inwestorów i wzrostu rynkowej zmienności jest realna.

Dobre nastroje na rynkach ryzykownych aktywów wynikały ostatnio z połączenia łagodnej komunikacji Fed nielicującej z dobrymi danymi. Taki stan będzie trudny do utrzymania. Albo władze monetarne nie będą aż tak skore do cięcia stóp w czwartym kwartale (redukcja w lipcu jest przesądzona), albo gospodarka wyhamuje. W obu przypadkach efektem jest mniej korzystne dla rynków akcji i emerging markets środowisko inwestycyjne. Przede wszystkim istnieje pole do wzrostu zmienności, także na rynku opcji. Wczoraj naszym klientom rekomendowaliśmy kupno kontraktu dającego ekspozycję na ETF rosnący przy wzroście indeksu VIX obliczanego w oparciu o zmienność opcji na S&P500.

Na rynku walutowym dolar słabnie. Eurodolar znalazł lokalny dołek przy 1,12 i oczywiście nadal nie widzimy potencjału do zejścia notowań na nowe średnioterminowe minima. Z kolei brytyjska waluta próbuje uciec znad krawędzi przepaści. Tylko w lipcu funt stracił do dolara prawie 2,5 proc. i mocno odstaje w stawce głównych walut. Notowania GBP/USD szukają dołka wokół 1,24, czyli najniżej od ponad dwóch lat. Niżej jest już tylko otchłań poreferendalnego załamania i pole do osłabienia o kolejne 2,5 proc. Inwestorzy zupełnie obojętnie przechodzą obok serii pozytywnych sygnałów z gospodarki. Rynek pracy Wielkiej Brytanii imponuje siłą pomimo brexitowej niepewności i chaosu na scenie politycznej. Stopa bezrobocia jest bliska najniższym pułapom w historii. Z kolei płace rosną w nieosiągalnym dla innych gospodarek rozwiniętych, najwyższym od globalnego kryzysu tempie. Nie pozwala to Bankowi Anglii patrzeć pobłażliwie na tendencje cenowe, zwłaszcza w najważniejszych dla władz monetarnych kategoriach bazowych. Zresztą dynamika CPI jest przy celu inflacyjnym i przekroczy projekcje banku centralnego. Rynek pieniężny wierzy, że Wielka Brytania oprze się globalnej fali łagodzenia. W gronie ośmiu najważniejszych walut niższa wycena prawdopodobieństwa redukcji stóp w horyzoncie trzech miesięcy wspiera tylko dolara kanadyjskiego, który w dużej mierze dzięki temu wiedzie prym. Przyczyn słabości funta należy szukać – jakżeby inaczej – w brexicie. Wśród Torysów lada moment zostanie wyłoniony nowy przywódca. Murowany faworyt, B. Johnson zajmuje ostre stanowisko ws. irlandzkiego bezpiecznika. Mówi się również o wrogiej atmosferze na ostatnim spotkaniu negocjatorów. Postrzeganie przesadnie przecenionego funta nie poprawi się nawet przy najsolidniejszych fundamentach, jeśli ryzyko twardego brexitu nie zacznie maleć. Obecnie kurs walczy na oporze 1,2440. Rynek powinien pozostać w trybie wygaszania odbić. Dwa ostatnie dni pokazują, że dobre dane nie aktywizują kupujących. W przypadku rozczarowania dzisiejszą sprzedażą detaliczną pretekst do wygaszenia odbicia zostanie podany na tacy.

Waluty Antypodów walczą o załamanie negatywnego zwrotu, do którego doszło w poprzednich dniach i ponownie zagrażają lokalnym oporom. Z dwójki NZD i AUD preferujmy wzrosty kiwi. Nocny raport z rynku pracy Australii nie wniósł nic nowego do dyskusji o cięciu stóp przez RBA. Jest to dla dolara australijskiego o tyle korzystne, że nie ma nowych argumentów za cięciem stóp w sierpniu – wraz z upływem czasu taki scenariusz jest mniej prawdopodobny. Jednocześnie odczyty nie przekonały nikogo, że RBA w tym roku w ogóle nie zetnie stóp. Zatrudnienie wzrosło jedynie minimalnie, gdyż o 500 osób. To jednak wypadkowa silnego wzrostu liczby pełnych etatów i spadku liczby niepełnych etatów. Dodatkowo zrewidowano w górę dane za maj. Co się odwlecze, to nie uciecze. Nadal negatywnie podchodzimy do oceny relatywnej siły AUD na tle NZD i CAD, ze względu na najgorsze fundamenty makro i największą przestrzeń do łagodzenia polityki.

Latem wzrasta liczba kontroli celno-skarbowych na festynach. Tak dzieje się już od lat. Nie ukrywają tego poszczególne izby administracji skarbowej. Jednocześnie przekonują, że nie powstały zarządzenia, akty prawne czy plany ws. czynności w tym obszarze. Kontrolerów interesuje nie tylko kwestia wydawania paragonów. Zwracają uwagę na wyroby spirytusowe oferowane do sprzedaży i degustacji. W ten sposób zapobiegają zatruciu alkoholem niewiadomego pochodzenia. Anonimowe sygnały o nieprawidłowościach docierają od obywateli, którzy mają do dyspozycji Krajowy Telefon Interwencyjny KAS oraz skrzynkę e-mailową. Sama decyzja o kontroli jest podejmowana m.in. w oparciu o analizę ryzyka.

Czas na łowy

Z informacji uzyskanych w izbach administracji skarbowej wynika, że nie ma wydanych zarządzeń czy ustalonych planów w zakresie prowadzenia czynności kontrolnych podczas festynów na terenie danych województw. Jak podkreśla Anna Chałupa, Dyrektor Izby Administracji Skarbowej (IAS) we Wrocławiu, w powyższym zakresie obowiązują przepisy prawa dotyczące kontroli celno-skarbowej. Są one ujęte w ustawie o Krajowej Administracji Skarbowej i rozporządzeniach wykonawczych. Kontrolerzy odwiedzają targowiska, bazary, dożynki, festiwale i inne imprezy plenerowe.

– To są działania doraźne, prowadzone przez służbę celno-skarbową, wynikające z bieżącej analizy i realizacji wyznaczonych zadań, ukierunkowanych głównie na towary akcyzowe, tj. wyroby alkoholowe i tytoniowe. Widoczny jest wzrost kontroli w okresie wiosenno-letnim, ze względu na większą liczbę festynów i pikników w tym okresie. W 2018 roku w województwie świętokrzyskim przeprowadzono ich 7, a w pierwszym półroczu 2019 roku, tj. do 14 czerwca – 2 – informuje Anna Stępień, rzecznik prasowy IAS w Kielcach.

W wielu przypadkach są to działania prewencyjne. Agnieszka Pawlak, rzecznik prasowy Izby Administracji Skarbowej w Łodzi, zaznacza, że czynności podejmowane w tym obszarze mają nie tylko wymiar fiskalny. Odnoszą się do dbania o bezpieczeństwo obywateli, poprzez zapobieganie zatruciu alkoholem niewiadomego pochodzenia. Działania służą też zapewnieniu równej konkurencji legalnym producentom napojów spirytusowych.

– Kontrolerzy sprawdzają w szczególności, czy sprzedający rzetelnie deklaruje podstawę opodatkowania oraz prawidłowo oblicza i wpłaca podatek. Ponadto weryfikują ewidencjonowanie obrotu za pomocą kasy fiskalnej. Zwracają też uwagę na prawidłowość przestrzegania przepisów regulujących obrót wyrobami alkoholowymi oraz urządzania wykorzystywane do prowadzenia gier hazardowych – wyjaśnia st. rachmistrz Edyta Chabowska, rzecznik prasowy IAS w Rzeszowie.

Jeśli osoba świadcząca usługę lub sprzedająca towar nie wyda klientowi paragonu, to szybko może odczuć tego skutki. Ewa Markowicz, rzecznik prasowy Izby Administracji Skarbowej w Zielonej Górze, mówi, że najpierw pracownicy KAS przedstawiają się i okazują legitymacje służbowe oraz stałe upoważnienia do kontroli. Następnie informują o rodzaju wykroczenia, które zaobserwowali, jego kwalifikacji prawnej, a także wynikających z tego konsekwencji. Proponują mandat adekwatny do sytuacji, mieszczący się w granicach ustawowych. W przypadku odmowy przyjęcia kary, wyjaśniają, że sprawa zostanie skierowana na drogę postępowania sądowego.

– Nielegalne wyroby alkoholowe, oferowane do sprzedaży lub degustacji, są obligatoryjnie zajmowane do postępowania podatkowego i karnego-skarbowego. W przypadku przedsiębiorców dodatkowo informowane są organy odpowiedzialne za wydawanie zezwoleń na prowadzenie określonej działalności gospodarczej – dodaje dyrektor Anna Chałupa.

W latach 2017-2019 funkcjonariusze Podkarpackiego Urzędu Celno-Skarbowego w Przemyślu przeprowadzili 6 kontroli o charakterze prewencyjnym na tego typu imprezach. I nie zostały stwierdzone nieprawidłowości w zakresie oferowania wyrobów spirytusowych. Natomiast od momentu utworzenia Krajowej Administracji Skarbowej (1 marca 2017 r.), IAS w Gdańsku, w wyniku przeprowadzonych działań kontrolnych ujawniła przypadki sprzedaży wyrobów akcyzowych bez polskich znaków akcyzy. Przy czym najwięcej nieprawidłowości odnotowano w zakresie nieewidencjonowania obrotu za pomocą kas fiskalnych.

Sygnały od obywateli

– Czynności kontrolne są prowadzone nie tylko na stanowiskach z alkoholem, ale także w innych punktach handlowych i gastronomicznych. Działania te nie podlegają uprzedniemu planowaniu. Wykonywane są w zależności od aktualnego kalendarza imprez i napływających informacji zewnętrznych. Obywatele zawiadamiają o nieprawidłowościach w zakresie ewidencjonowania przychodów na kasach rejestrujących – opisuje Karol Pepliński z Referatu Obsługi Klienta i Komunikacji Zewnętrznej Izby Administracji Skarbowej w Gdańsku.

Przykładowo, komórki kontroli celno-skarbowej rynku Pomorskiego Urząd Celno-Skarbowego (PUCS) w Gdyni samodzielnie zbierają informacje dotyczące mających odbyć się w regionie imprez plenerowych. Spośród nich typują te, które zostaną skontrolowane. Z kolei do dyspozycji obywateli jest bezpłatny i całodobowy Krajowy Telefon Interwencyjny (800 060 000), co podkreśla Michał Kasprzak, rzecznik prasowy IAS w Katowicach. Linia ta służy przyjmowaniu informacji z całego kraju m.in. nt. naruszeń przepisów prawa podatkowego czy celnego. Ponadto, zgłoszenia przyjmowane są na adres – [email protected]. Zarówno telefon interwencyjny, jak i e-mail, zapewniają anonimowe przekazanie wiadomości.

– Informacje otrzymywane od obywateli są traktowane bardzo poważnie, podlegają weryfikacji i sprawdzeniu. Często stanowią podstawę dalszych niezwłocznych działań kontrolnych. Co ważne, część z nich znajduje potwierdzenie poprzez skuteczne kontrole zakończone konkretnymi ujawnieniami – stwierdza Konrad Zawada, rzecznik prasowy Izby Administracji Skarbowej w Krakowie.

Jak podkreśla Michał Kasprzak, decyzja o konieczności przeprowadzenia każdego rodzaju kontroli, w tym również podczas festynów, należy do kierowników jednostek. Mowa tu o naczelnikach urzędów skarbowych oraz o Naczelniku Urzędu Celno-Skarbowego. Postanowienie jest oparte m.in. o analizę ryzyka.

– Przy szacowaniu ryzyka bierze się pod uwagę dwa kryteria. To prawdopodobieństwo zaistnienia negatywnego zdarzenia oraz jego ewentualne następstwa, w tym finansowe, np. istotne dla budżetu państwa. Przyszłe sytuacje są przewidywane m.in. na podstawie posiadanych danych historycznych, obrazujących skalę występowania danego zjawiska w przeszłości, z uwzględnieniem charakteru jego zmian. Podejmowane działania są adekwatne do poziomu ryzyka oszacowanego wg trzystopniowej skali, tj. wysokie, średnie lub niskie – wyjaśnia Konrad Zawada.

Dyrektor IAS w Łodzi wielokrotnie informował o obowiązku przestrzegania przepisów prawa podatkowego. W tym celu przesyłano ulotki odnoszące się do nielegalnej sprzedaży napojów alkoholowych, co podkreśla Agnieszka Pawlak. Z kolei opolska KAS prowadziła akcję edukacyjną, w ramach której przeprowadzono szkolenie „Organizacja festynu przez lokalne społeczności – obowiązki podatkowe organizatorów”. W spotkaniu uczestniczyli przedstawiciele lokalnych organizacji społecznych, rad sołeckich i rodziców, a także przedsiębiorcy oraz pracownicy Urzędu Gminy, o czym informuje Bożena Kaleta, zastępca dyrektora Izby Administracji Skarbowej w Opolu.

– Działania prewencyjne, informacyjne i edukacyjne są podejmowane równocześnie z tymi o charakterze kontrolno-sankcyjnym. Pomimo braku akceptacji społecznej dla przedsiębiorców działających w szarej strefie zawsze znajdą się przypadki naruszenia i obejścia przepisów prawa – podsumowuje rzecznik Izby Administracji Skarbowej w Krakowie.

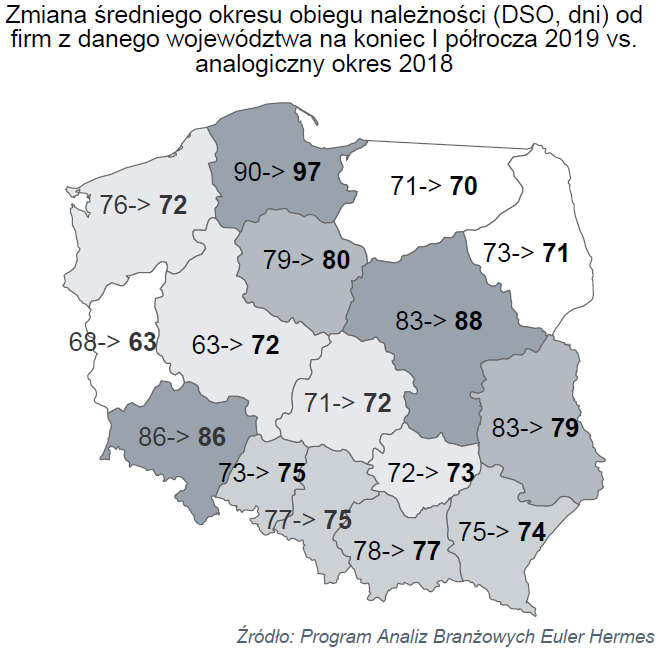

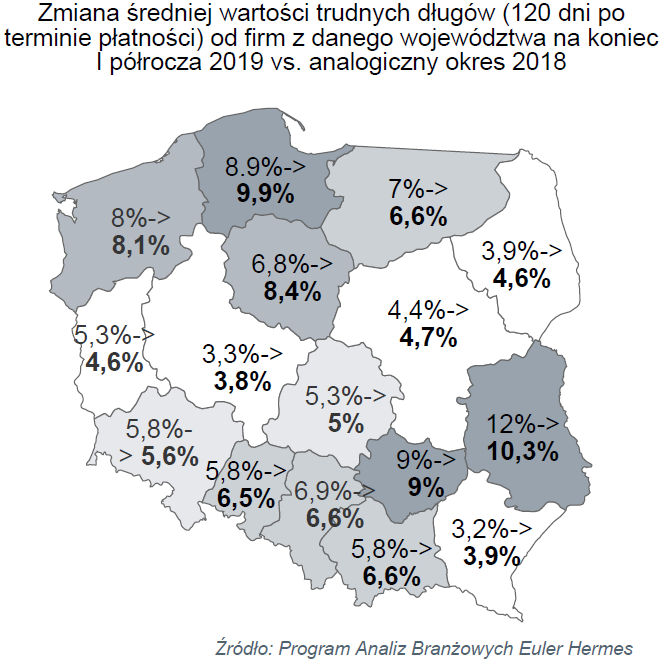

Firmy z najsilniejszych gospodarczo województw ponoszą, jak również same generują większe koszty sprzedaży niż przed rokiem. Z kolei firmy z regionów o gospodarczo bardziej lokalnej specyfice starają się ograniczać swoje straty limitując kredyt kupiecki odbiorcom – wynika z badania przeprowadzonego przez Euler Hermes z grupy Allianz na podstawie danych z Programu Analiz Należności.

Firmy w Polsce coraz częściej oczekują od swoich dostawców takich warunków płatniczych, na jakie zgadzają się w przypadku swoich odbiorców

W kilku kluczowych gospodarczo województwach: mazowieckie, wielkopolskie czy pomorskie nastąpiło wydłużenie średniego obiegu należności. Najdłuższy okres oczekiwania na należności jest w woj. pomorskim

W województwach: lubelskim, podlaskim, warmińsko-mazurskim, lubuskim ale także zachodnio-pomorskim firmy szybciej płaciły / „ściągały” z rynku swoje należności

Program Analiz Należności Euler Hermes to największy tego typu projekt w Polsce. Jest to narzędzie online dostępne dla firm do szybkiej analizy bieżącego tempa regulowania należności przez ponad 400 tys. najbardziej aktywnych odbiorców, na kwotę blisko 40 mld złotych w skali miesiąca*

Z analizy przeprowadzonej w pierwszym półroczu 2019 roku przez Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że działające w Polsce firmy generalnie oczekują zbliżonych, jeśli nie takich samych warunków sprzedaży, jakich same udzielają swoim odbiorcom. Podyktowane jest to przede wszystkim zachowaniem ich płynności finansowej, jak i w pewnym stopniu pozycją rynkową.

Ryzyko ma swoją cenę: aktywna sprzedaż to większa skala opóźnień w obiegu należności

Zmiany w skali roku generalnie wydają się nie być duże, ale znamienne jest, iż w kilku kluczowych gospodarczo województwach, takich jak mazowieckie, wielkopolskie czy pomorskie nastąpiło równoczesne wydłużenie średniego obiegu należności (Wielkopolska – aż o 9 dni!) oraz wzrost wartości tych znacznie opóźnionych – de facto nieściągalnych strat. Te drugie są efektem pierwszego – akceptowania przez dostawców zdecydowanie dłuższych (o tydzień i więcej) terminów płatności, które miały służyć ekspansji lub utrzymaniu obrotów.

Tomasz Starus Dyrektor Biura Oceny Ryzyka Towarzystwo Ubezpieczeń Euler Hermes SA.

– Ryzyko ma więc swoją cenę – nie tylko wyższe koszty zamrożenia kapitału jako skutek dłuższego okresu rotacji należności, ale także wyższy odsetek strat co przekłada się także na to, jak firmy same regulują swoje zobowiązania wobec dostawców – mówi Tomasz Starus, Członek Zarządu Euler Hermes, odpowiedzialny za ocenę ryzyka. – Można by postawić pytanie – czy to się opłaciło, ale wydaje się, iż nie była to kwestia wyboru, ale konieczności – przynajmniej w oczach zarządzających tymi firmami. Utrzymanie skali działalności za cenę większej ekspozycji na ryzyko.

Skracanie obiegu należności niekoniecznie jako efekt świetnej koniunktury finansowej

Bo o tym, że mamy z nim do czynienia świadczy też przykład innych województw – tych bardziej zdecentralizowanych, bez tak dużych aglomeracji (o potencjale ludnościowym, akademickim etc., a więc i gospodarczym). Firmy w tych województwach były ostrożniejsze – nie generowały (i analogicznie wobec w dużej mierze lokalnej skali działalności – nie akceptowały) dłuższych terminów płatności, a nawet przeciwnie, szybciej płaciły /„ściągały” z rynku swoje należności. Miało to miejsce w woj. lubelskim, podlaskim, warmińsko-mazurskim, lubuskim ale także zachodnio-pomorskim. Skala tych zmian była mniejsza – już nie tydzień i więcej jak w odniesieniu do wspomnianych, najsilniejszych gospodarczo regionów, w których nastąpiło spowolnienie, ale o jeden-dwa, maksymalnie cztery dni. Świadczy to też o kondycji odbiorców, ich płynności finansowej, która limitowała te próby ograniczenia ryzyka kredytowego w sprzedaży. Dlaczego w tych województwach firmy częściej (bo znowu – nie wszystkie, to wyniki uśrednione) ograniczały ryzyko, niż je podejmowały? Bo miały (średnio!) bardziej lokalny charakter (m.in. w na mniejszą skalę były eksporterami), a więc i mniejsze zasoby, którymi ostrożniej zarządzają. Mając tego świadomość firmy broniły swoich finansowych podstaw działalności starając się bardziej aktywnie i wybiórczo kredytować sprzedaż.

* Program Analiz Należności jest narzędziem oferowanym firmom przez Euler Hermes do samodzielnego sprawdzania (onlinie) przez nie bieżącej kondycji finansowej kontrahentów oraz trendów płatniczych w danej branży. Pozwala weryfikować aktualne opóźnienia płatnicze odbiorcy wobec wszystkich dostawców, jego moralność płatniczą oraz rating uwzględniający wszystkie wskaźniki – a dzięki temu wcześniej wychwycić jego strukturalne problemy. Oprócz eliminacji firm nierzetelnych stwarza też możliwość wyszukiwania firm solidnych. Jest to unikalne, łatwe w samodzielnej obsłudze – i bardzo konkurencyjne cenowo narzędzie dla wszystkich działów handlowych.

– Skracanie obiegu należności w odpowiedzi na większe zagrożenie braku zapłaty to nic nowego, co więcej jest to dopiero pierwszy krok temu służący – stwierdza Tomasz Starus. – Kolejnym jest ograniczanie już nie tylko warunków kredytu, ale jego samego i zastępowanie go w części lub całości przedpłatami, itp. formami zabezpieczenia rozliczeń. Mieliśmy z tym do czynienia przed dekadą, gdy co prawda formalnie Polska pozostała „zieloną wyspą” na tle innych krajów przeżywających kryzys gospodarczy, ale faktycznie wiele firm musiało w ten sposób radzić sobie w obliczu jednocześnie mniejszej dostępności kredytu obrotowego dla sektora MSP, jak i większego ryzyka niewypłacalności swoich odbiorców.

Inne silne gospodarczo województwa: gdy nie jest lepiej, to jest…

Średni okres obiegu należności od firm z kilku innych województw, także z grupy tych rozwiniętych gospodarczo (jak to kiedyś określano – uprzemysłowionych): kujawsko-pomorskiego, śląskiego czy małopolskiego nie uległ wydłużeniu w porównaniu do połowy ubiegłego, 2018 roku, ale mimo wszystko firmy tam sprzedające (i w dużej części – także tam działające) ponoszą obecnie (en bloc oczywiście – nie każda z nich) wysokie koszty sprzedaży, wiąże się to z utrzymującą się na stosunkowo wysokim poziomie lub rosnącą skalą zaległości płatniczych, zwłaszcza tych najbardziej przeterminowanych. Pogorszenie nie jest może lawinowe, ale nawet utrzymanie skali (wartości) tych przeterminowanych znacznie należności przez odbiorców z tych województw świadczy o braku poprawy przeciętnej kondycji finansowej firm w nich zarejestrowanych. Braku poprawy w sytuacji dynamicznego w tym czasie wzrostu PKB, wzrostu jego składowych: konsumpcji, produkcji, eksportu świadczących przecież o większej skali działalności firm, ich większego zaangażowania kapitałowego a tym samym większej ekspozycji na ryzyko.

Gdzie w takim razie ryzyko jest największe?

Poza przedstawionym ogólnym podziałem na bardziej/mniej rozwinięte gospodarczo województwa, co w jakiś sposób rzutuje na specyfikę działających tam firm i tłumaczy zmiany następujące w spłacie przez nie zobowiązań oraz w rotacji ich należności, wpływ na jego długość mają też inne czynniki. Przede wszystkim geografia gospodarcza, czyli rozkład poszczególnych sektorów, w tym gałęzi przemysłu. Każdy bowiem z nich ma specyficznie inny okres obiegu należności. Lokalny miks gospodarczy wpływa wiec na średni wynik płynności sprzedaży w danym województwie – bez wartościowania gdzie jest lepiej lub gorzej. Do takich porównań lepiej uwagę zwracać nie na bezwzględne wartości wspomnianego DSO czy poziomu tzw. trudnych długów, ale na zmiany w czasie – gdzie ulegają one zmniejszeniu lub zwiększeniu, w jakiej skali – i przede wszystkim dlaczego.

Tym niemniej, gdy aż 10% wartości ogółu należności to trudne długi (przeterminowanie 120 dni po terminie płatności), tak jak ma to miejsce w woj. lubelskim i pomorskim to jest to na pewno obiektywny wyznacznik ryzyka. Podobnie, bo niewiele rzadziej trudne długi występują w woj. świętokrzyskim, kujawsko-pomorskim czy zachodnio-pomorskim. Na przeciwległym biegunie, z blisko trzykrotnie mniejszą średnio wartością trudnych długów generowanych przez lokalnych odbiorców są województwa wielkopolskie i podkarpackie.

Znaczne różnice są również w odniesieniu do średniego dla danego województwa okresu obiegu należności – czasu, po jakim tam operujący nabywcy płacą swoim dostawcom. Rekordowy, bo aktualnie średnio 97 dniowy okres oczekiwania na należności jest w woj. pomorskim, gdy tymczasem w niektórych regionach jest to przeciętnie niewiele ponad 70 dni. Jeszcze dekadę temu średnia wartość była przeciętnie o tydzień mniejsza, gros obiegu należności mieściło się w przedziale sześćdziesiąt – siedemdziesiąt kilka dni, a nielicznymi wyjątkami (2-3) były województwa o ponad osiemdziesięciodniowym okresie DSO.

Zacieśniają się kontakty Stanów Zjednoczonych i Polski. Przy okazji warto wspomnieć, jaki wpływ na polskie bezpieczeństwo mają Stany Zjednoczone. Jednym z sojuszy, które gwarantują nam wsparcie militarne i strategiczne, jest bowiem Sojusz Północnoatlantycki (NATO), w którym USA odgrywa dominującą rolę. Obecnie zauważyć można, że działania militarne Stanów Zjednoczonych mają dla Polski szczególnie dużą wartość. Przejawia się to we wzmożonej, fizycznej obecności amerykańskich żołnierzy w regionie wschodnio-europejskim oraz w umożliwieniu Polsce zakupu amerykańskiego uzbrojenia, niedostępnego dla wszystkich członków NATO. Jednak we współpracy z Ameryką warto pamiętać, że równie ważny jest dla nas drugi sojusz – będący podstawą naszego bezpieczeństwa i rozwoju gospodarczego.

– Ważne jest, by Stany Zjednoczone ze zrozumieniem podeszły do drugiego filaru naszego bezpieczeństwa, którym jest współpraca gospodarcza w ramach Unii Europejskiej.Te dwa elementy w różnych przestrzeniach niestety ze sobą rywalizują – powiedział serwisowi eNewsroom Marcin Roszkowski, prezes Instytutu Jagiellońskiego. – Widać to bardzo dobrze w przestrzeni energetycznej, gdzie Stany Zjednoczone próbują zablokować inwestycję w Nordstream II – która zmierza do zwiększenia ilości rosyjskiego gazu w Europie. Widać jednak, że Polski rząd zdecydował się na pewne rozwiązania, zbliżające nas do amerykańskiej strony tego konfliktu. Stawiamy nie tylko na większą współpracę militarną ze Stanami, ale też na dywersyfikację źródeł dostaw surowców energetycznych, w tym gazu naturalnego – właśnie w kierunku amerykańskim – podsumowuje Roszkowski.

W Polsce na tysiąc mieszkańców przypadają 381 mieszkania, czyli ponad 50 mniej niż średnio w Unii Europejskiej. Mniej więcej 40 proc. społeczeństwa nie może pozwolić sobie na kupno ani wynajem na komercyjnych zasadach, a jednocześnie są zbyt zasobni, aby przysługiwało im mieszkanie od gminy. Wpadają oni w tzw. lukę czynszową, z którą boryka się wiele samorządów. W jej wypełnieniu pomagają preferencyjne kredyty z Banku Gospodarstwa Krajowego. W programie Społecznego Budownictwa Czynszowego do użytku oddano już ponad 2 tys. lokali, kolejnych 4 tys. jest w przygotowaniu. BGK poprawia również warunki mieszkaniowe osób o średnich i niskich dochodach. W tym i przyszłym roku na wsparcie budownictwa komunalnego i socjalnego trafi po 500 mln zł, a od 2021 roku – nawet 1 mld zł rocznie.

– Osoby, które wpadają w tzw. lukę czynszową, to znacząca część naszego społeczeństwa. Fundacja Habitat for Humanity szacuje, że ok. 40 proc. Polaków nie stać na zaspokojenie potrzeb mieszkaniowych na wolnym rynku, czyli nie są w stanie wynająć mieszkania komercyjnie, zaciągnąć kredytu hipotecznego, a tym bardziej kupić mieszkania za gotówkę. Z drugiej strony są zbyt zamożni, żeby ubiegać się o mieszkanie socjalne czy komunalne w gminie – mówi agencji informacyjnej Newseria Biznes Dariusz Stachera, dyrektor zarządzający pionem programów mieszkaniowych w Banku Gospodarstwa Krajowego.

W uporaniu się z brakiem odpowiednich lokali pomagają programy budownictwa mieszkaniowego Banku Gospodarstwa Krajowego. Z programu Społecznego Budownictwa Czynszowego (SBC) budowę lub remont lokali mogą sfinansować towarzystwa budownictwa społecznego, spółdzielnie mieszkaniowe i spółki gminne. Dzięki tanim kredytom już ponad 2 tys. rodzin może mieszkać w mieszkaniach z umiarkowanym czynszem.

– Program mieszkaniowy ma sens wtedy, kiedy odpowiada potrzebom najemców. W tym segmencie potrzebą jest niski czynsz. To oznacza bardzo dużą presję na to, żeby finansowanie było długoterminowe i tanie. My zapewniamy jedno i drugie, ponieważ z Funduszu Dopłat finansowanie jest całkowicie bezzwrotne, natomiast w ramach SBC jest preferencyjnie oprocentowane. Inwestorzy płacą wyłącznie równowartość stawki WIBOR jako oprocentowanie kredytu, nie ma tutaj żadnej marży banku. To pozwala utrzymać czynsz na poziomie nawet o kilkadziesiąt procent niższym, niż oferuje rynek – podkreśla Dariusz Stachera.

Najwięcej mieszkań czynszowych powstało na Śląsku, Mazowszu i Dolnym Śląsku, a mieszkań komunalnych i socjalnych – na Mazowszu, Pomorzu i w Wielkopolsce.

Z problemem deficytu lokali dla osób o średnich i niskich dochodach boryka się wiele samorządów. Gminy, spółki gminne, powiaty czy organizacje pożytku publicznego mogą korzystać z bezzwrotnego wsparcia z Funduszu Dopłat na takie cele, jak tworzenie lokali mieszkalnych o ograniczonym czynszu, noclegowni czy schronisk dla bezdomnych.

– W ramach programu bezzwrotnego wsparcia budownictwa komunalnego i socjalnego z Funduszu Dopłat powstało ponad 18 tys. mieszkań i ponad 1 tys. miejsc noclegowych dla osób bezdomnych. Natomiast w programie wsparcia SBC, czyli programu, który celuje w lukę czynszową, powstało w tej chwili 2 tys. mieszkań. To są mieszkania, które zostały już oddane do użytkowania najemcom, natomiast bank łącznie sfinansował już 4 tys. mieszkań. Finansujemy kolejne na bieżąco – wyjaśnia Dariusz Stachera.

Mieszkań komunalnych i socjalnych będzie przybywać, bo w latach 2019–2025 BGK będzie mieć do rozdysponowania dla inwestorów dużo wyższe kwoty. W programie Społecznego Budownictwa Czynszowego na akcję kredytową dostępne będzie 1,3 mld zł, natomiast program bezzwrotnego wsparcia z Funduszu Dopłat w latach 2019–2020 będzie zasilany kwotą po 500 mln zł rocznie, natomiast od 2021 do 2025 roku – 1 mld zł rocznie. To oznacza, że w praktyce środków powinno wystarczyć na wszystkie przedsięwzięcia spełniające wymagania formalno-prawne.

– Mieszkania przy naszym wsparciu najczęściej budują gminy w programie realizowanym z Funduszu Dopłat. Jeżeli chodzi o program kredytowy – tu naszą główną grupą kredytobiorców są TBS-y, czyli towarzystwa budownictwa społecznego, ale również spółdzielnie mieszkaniowe i spółki komunalne – mówi Dariusz Stachera.

Jak podkreśla, w ostatnim czasie nastąpiło sporo zmian wspierających budownictwo czynszowe. W ubiegłym roku najważniejszą było wprowadzenie możliwości łączenia bezzwrotnych grantów dla gmin z kredytami preferencyjnymi dla inwestorów z sektora społecznego budownictwa czynszowego, czyli TBS-ów, spółdzielni mieszkaniowych i spółek komunalnych. W tym roku w życie wejdzie kolejny pakiet zmian w związku z podpisaną na początku lipca przez prezydenta nowelizacją ustawy o Krajowym Zasobie Nieruchomości.

– Podstawową zmianą jest to, że proces inwestycyjny został dość mocno uproszczony dla spółdzielni mieszkaniowych. Po drugie, został podniesiony limit dochodowy dla najemców w programie Społecznego Budownictwa Czynszowego i – to chyba najważniejsza zmiana – została też usunięta konieczność weryfikacji dochodów osiąganych przez najemców co dwa lata. Czyli najemca, wprowadzając się do takiego budynku czynszowego, może spać spokojnie, ponieważ musi spełnić kryterium dochodowe tylko przy podpisywaniu umowy najmu. Jeżeli awansuje i będzie więcej zarabiał, nie musi wyprowadzać się z lokalu – wymienia ekspert BGK.

Kolejną ważną zmianą jest podniesienie limitu dochodowego w programie „Mieszkanie na start”, obejmującym bezpośrednie dopłaty do czynszów

– Na rynek te zmiany powinny wpłynąć pozytywnie, ponieważ dzięki nim nasze programy stają się bardziej atrakcyjne dla inwestorów, dla samorządów i liczymy na to, że będzie większe będzie więcej wniosków i więcej beneficjentów – mówi Dariusz Stachera.

Coraz większa konkurencja w sektorze finansowym oraz zbliżające się wdrożenie dyrektywy PSD2 powodują, że banki muszą szukać elementów, które wyróżnią je na rynku i zbudują grono lojalnych klientów, niezależnie od kanału kontaktu. Kreowanie pozytywnych doświadczeń klientów jest dla banków zwyczajnie opłacalne – w co drugim przypadku pozytywna ocena prowadzi do polecenia jego usług. – Kluczem do sukcesu jest personalizacja, zaufanie oraz wygoda i prostota oferty – wskazuje Aleksandra Gorbacz z Banku Millennium, który niedawno został doceniony za obszar relacji z klientami.

– W dobie przyspieszenia i cyfryzacji, kiedy oferty banków stają się do siebie coraz bardziej podobne, to właśnie relacja z klientem będzie miała kluczowy wpływ na budowanie przewagi konkurencyjnej. Ten element będzie zyskiwać na znaczeniu, zwłaszcza w świetle wejścia w życie dyrektywy PSD2, kiedy zmiana banku będzie tak szybka i prosta jak nigdy do tej pory. Dlatego banki już teraz robią, co tylko mogą, żeby lojalizować swoich klientów, oferując im jak najlepsze doświadczenia – mówi agencji Newseria Biznes Aleksandra Gorbacz, kierująca zespołem badań w departamencie jakości Banku Millennium.

Aż 70 proc. klientów uważa, że banki są pomocne, tzn. rozwiązują problemy, ułatwiają życie i celują w ich potrzeby. Trzech na czterech klientów jest generalnie zadowolonych z usług swojego banku. Jednocześnie 24 proc. rozważa zmianę. Nowego banku poszukuje 7 mln klientów – pokazuje czerwcowy raport „Bank oczami klienta – konieczne narzędzie czy zaufany partner?” firmy doradczej PwC. Inne badanie PwC wskazuje, że 57 proc. klientów byłoby skłonnych zastąpić doradcę rozwiązaniem technologicznym. To szczególnie istotne w kontekście wejścia w życie dyrektywy PSD2, która otwiera fintechom dostęp do oferowania usług płatniczych. Banki muszą więc szukać takich elementów, które wyróżnią je na rynku i zbudują grono lojalnych klientów niezależnie od kanału kontaktu, z którego korzystają.

Wynika z niego również, że pozytywne doświadczenia klientów są dla banku opłacalne. W 20 proc. prowadzą do rozwoju relacji z bankiem, a w przypadku co drugiego klienta skutkują poleceniem usług banku. Tymczasem polskie banki, choć w większości spełniają oczekiwania klientów, to wciąż mają w tym aspekcie wiele do zrobienia.

– Budując relacje z klientami, trzeba pamiętać o trzech elementach. Pierwszym jest zaufanie, czyli dotrzymywanie obietnic, informowanie klientów o wszystkim, co jest dla nich istotne. Zaufanie jest fundamentem każdej relacji, także międzyludzkiej. Musimy pamiętać o tym, żeby nie obiecywać więcej, niż jesteśmy w stanie dostarczyć. Kolejnym elementem jest prostota i wygoda, czyli oferowanie rozwiązań, które ułatwiają życie naszym klientom. Niezależnie od sposobu, w jaki klient z nami się skontaktuje, czy to przez kanały cyfrowe, infolinię czy poprzez wizytę w oddziale, powinniśmy umieć rozwiązywać jego problemy przy pierwszym kontakcie – mówi Aleksandra Gorbacz.

Jak podkreśla, kolejnym kluczowym elementem jest personalizacja, czyli dostarczanie klientowi takich usług i produktów finansowych, które są w jak największym stopniu dopasowane do jego indywidualnych potrzeb, w miejscu i czasie, w którym on się obecnie znajduje.

– Personalizacja będzie miała kluczowy wpływ na budowanie relacji z klientami, co obserwujemy również w badaniach realizowanych w naszym banku –mówi Aleksandra Gorbacz.

Na przełomie lutego i kwietnia br. firma doradcza PwC przeprowadziła badanie „Indeks Relacji z Klientem 2019” na potrzeby konkursu „Gwiazdy Bankowości” współorganizowanego przez „Dziennik Gazetę Prawną”. W badaniu wzięło udział 12 tys. respondentów, którzy oceniali polskie banki w pięciu kategoriach: relacje z klientami, całokształt działalności, innowacje, wzrost oraz stabilność i efektywność. Bank Millennium zdobył w badaniu najwyższe oceny klientów – miał najwięcej wskazań pokazujących, że jest dla klientów zaufanym partnerem finansowym oraz największy odsetek ocen typu „dla mnie jest to bank idealny” i „jestem bardzo zadowolony”. Na tej podstawie otrzymał prestiżowy tytuł „Gwiazdy relacji z klientem”.

– Jest to suma pracy wszystkich pracowników naszego banku. Klient nie wydziela poszczególnych działów czy procesów, on widzi i ocenia całość. Dlatego myśląc o klientocentryczności i projektując nowe rozwiązania, musimy czasem wyjść z naszych działów i wejść w buty klienta, spróbować spojrzeć na procesy jego oczami. W ten sposób zbudujemy rozwiązania, które klienci będą lubić i polecać – mówi Aleksandra Gorbacz.

Na konkursowym podium Millennium znalazł się w sumie trzykrotnie. Poza zwycięstwem w kategorii „Relacja z klientem” zajął też drugie miejsce w kategoriach „Innowacyjność” oraz „Wzrost”.

Po 30 latach funkcjonowania samorządu terytorialnego w Polsce zaufaniem darzy go 2/3 Polaków, a ponad 70 proc. jest zadowolonych z działań lokalnych władz. Jeszcze większy odsetek deklaruje zainteresowanie sprawami lokalnymi – pokazują badania CBOS. – Tak wysoki poziom zaufania i zadowolenia Polaków z samorządu to inspiracja dla sektora przedsiębiorstw, jak prowadzić efektywny dialog i budować kapitał społeczny – podkreślają eksperci Krajowej Izby Gospodarczej.

– Samorządność jest jednym z filarów państwa i od tego, jak będzie się rozwijała, zależy jakość Polski. Reforma samorządu terytorialnego zbudowała zupełnie nową jakość. Ludzie mają poczucie, że ich przedstawiciele, których wybierają do władz lokalnych, mają z nimi kontakt, który nie urywa się w momencie zakończenia wyborów, że są bardziej zorientowani w rzeczywistych problemach danych społeczności. Patrząc na badania opinii publicznej, samorząd bije na głowę władze centralne pod względem zaufania i dobrej oceny – mówi agencji informacyjnej Newseria Biznes Andrzej Arendarski, prezes Krajowej Izby Gospodarczej.

Samorząd terytorialny w Polsce obchodzi swoje 30-lecie. W 1989 roku rozpoczęto prace nad ustawą, która stworzyła podwaliny samorządu terytorialnego. 27 maja 1990 roku Polacy po raz pierwszy wybrali w demokratycznych wyborach przedstawicieli niezależnych organów władzy lokalnej (wzięło w nich udział 42 proc. uprawnionych do głosowania obywateli), a samorząd terytorialny stał się jednym z filarów przemian politycznych. Dziś 73 proc. Polaków deklaruje zadowolenie z pracy dotychczasowych władz samorządowych w swojej miejscowości, a negatywnie ocenia ją co piąty (20 proc.) – wynika z ubiegłorocznego badania CBOS. Ocena władz lokalnych niezmiennie utrzymuje się na wysokim, stabilnym poziomie, począwszy od 2006 roku.

Polacy uznają wybory jednoosobowych władz wykonawczych w jednostkach samorządu terytorialnego – a więc wójtów, burmistrzów i prezydentów miast – za najważniejszą część wyborów samorządowych. 76 proc. deklaruje zainteresowanie sprawami lokalnymi, a 64 proc. ocenia, że głos mieszkańców jest brany pod uwagę przez lokalne władze przy podejmowaniu decyzji („Zaangażowanie Polaków na rzecz społeczności lokalnej” CBOS). 59 proc. Polaków ma poczucie wpływu na sprawy lokalne, co oznacza prawie czterokrotny wzrost w porównaniu z początkiem lat 90. Dla porównania tylko nieco ponad jedna trzecia (34 proc.) Polaków ocenia, że ma wpływ na decyzje podejmowane na szczeblu ogólnokrajowym.

– Samorząd w Polsce i samorządność w ogóle to zjawisko, którego często nie doceniamy. Tymczasem po 30 latach – biorąc pod uwagę skalę zaufania społecznego, jakim darzymy samorządy – można powiedzieć, że w zasadzie dokonał się cud. Ponad 70 proc. Polaków jest dziś zadowolonych ze swoich władz samorządowych – mówi Konrad Ciesiołkiewicz, przewodniczący Komitetu Dialogu Społecznego KIG.

Wskazują na to m.in. badania GUS – zaufanie do samorządu terytorialnego deklaruje 60,7 proc. Polaków, podczas gdy do rządu oraz Sejmu i Senatu ma odpowiednio 31,1 i 27,4 proc. („Jakość życia w Polsce 2017”).

Konrad Ciesiołkiewicz podkreśla, że powinna to być inspiracja dla sektora przedsiębiorstw w zakresie tego, jak prowadzić efektywny dialog i budować kapitał społeczny.

– To są wskaźniki, których pozazdrościć mogą wszyscy prezesi firm. Jest to też sygnał, który pokazuje coraz większą potrzebę upodmiotowienia, równego traktowania koleżanek i kolegów w pracy. Stąd wszelkie formy dialogu społecznego, konsultacji, budżetów partycypacyjnych, wspierania rad pracowniczych, a także pokojowego i rzeczowego dialogu oraz współpracy ze związkami zawodowymi powinny być dzisiaj kluczowymi punktami agendy publicznej w Polsce – mówi Konrad Ciesiołkiewicz.

Jak wynika z badań przeprowadzonych przez agencję IQS na zlecenie House of Skills, FOB-u oraz KIG-u („Problemy i wyzwania w organizacjach – znaczenie kapitału społecznego 2017”), 95 proc. pracowników i menadżerów firm w Polsce obserwuje w swoim miejscu pracy zjawiska, które wskazują na deficyt kapitału społecznego: słabość przepływu informacji, skupienie na indywidualnych celach zamiast celów organizacji, brak chęci brania dodatkowej odpowiedzialności czy słabą współpracę zespołową.

Sektor przedsiębiorstw ma dla polskiej gospodarki takie samo znaczenie, jak samorząd terytorialny dla funkcjonowania demokracji. Zgodnie z „Raportem o stanie sektora małych i średnich przedsiębiorstw w Polsce” PARP, udział przedsiębiorstw w tworzeniu polskiego PKB wynosi około 75 proc. i rośnie.

Andrzej Arendarski dodaje, że ważną funkcję spełnia w tym zakresie samorząd gospodarczy. W Polsce działa dziś ok. 160 niezależnych izb gospodarczych (w porównaniu do ok. 3 tys. jednostek samorządu terytorialnego), które mają dużą siłę oddziaływania na rząd i parlament, a także są inicjatorem wielu zmian legislacyjnych, prowadzących do poprawy warunków prowadzenia biznesu w Polsce i wzrostu jego konkurencyjności. Jak podkreśla, w tym obszarze wciąż jest jednak wiele do zrobienia.

– Zatrzymaliśmy się mniej więcej w połowie rozwoju samorządu gospodarczego. On niby jest, ale nie jest powszechny ani obligatoryjny. W związku z tym nie ma legitymacji, jaką ma samorząd terytorialny do pełnej reprezentacji całej społeczności biznesu. Takie samorządy działają np. w Niemczech, Austrii, Francji i wielu innych krajach, ale nie w Polsce – mówi prezes Krajowej Izby Gospodarczej. – Niemniej jednak te ponad 160 izb gospodarczych, które w Polsce istnieją, które są niezależne, stanowią dużą siłę oddziaływania. Samorząd gospodarczy jest autorem wielu bardzo potrzebnych inicjatyw, które prowadzą do tego, aby można było w Polsce prowadzić biznes uczciwie i efektywnie, by było on nowoczesny i konkurencyjny – dodaje.

Od początku tego roku cena bitcoina wzrosła już prawie trzykrotnie. Po załamaniu z 2018 roku najpopularniejsza kryptowaluta znów wróciła do łask inwestorów. Kurs bitcoina na przestrzeni ostatniego miesiąca to jednak ciągła huśtawka, co potwierdza niestabilność kryptowalutowego rynku. Tomasz Rozmus, prezes grupy produktów kryptowalutowych Tokeneo, prognozuje, że wartość bitcoina będzie rosła wraz z postępującymi regulacjami. – Wszystko rozchodzi się o to, żeby powstały odpowiednie przepisy, które pozwolą wejść na ten rynek dużemu, instytucjonalnemu kapitałowi – ocenia.

– Porównując sytuację z 2017 roku i bańkę na rynku kryptowalutowym, po której w 2018 roku nastąpiły duże spadki, dziś widać, że ludzie znowu zaczynają przychylnie patrzeć na kryptowaluty. Rynek cały czas rośnie, natomiast nie są to już takie wartości jak dwa lata temu. Wolumen handlowany na rynkach jest dużo mniejszy, a research z czerwca pokazuje, że samo wyszukiwanie frazy „bitcoin” czy „kryptowaluty” w Google stanowi raptem 10 proc. wyszukiwań z końca 2017 roku, kiedy bitcoin bił rekordy cenowe – mówi agencji Newseria Biznes Tomasz Rozmus, prezes Tokeneo.

Bitcoin po załamaniu w końcówce 2018 roku zyskuje obecnie na wartości. Jeszcze na początku tego roku był wart niecałe 4 tys. dol. Natomiast ostatni miesiąc wyraźnie pokazał, dlaczego eksperci przestrzegają przed inwestycjami w kryptowaluty ze względu na niestabilność rynku i ogromne wahania. W przedostatnim tygodniu czerwca bitcoin gwałtownie zyskał na wartości – z nieco ponad 5 tys. dol. w kilka dni kurs przeskoczył do 11 tys. dol., po czym osiągnął tegoroczne maksima 14 tys. dol. Następnie w ciągu jednej doby stracił na wartości 4 tys. dol.

Obecnie bitcoin jest wart niecałe 11 tys. dol., choć kurs nadal jest daleki od rekordów z 2017 roku, kiedy cena sięgała 20 tys. dol. Eksperci oceniają, że huśtawka kursu bitcoina na przestrzeni ostatniego miesiąca jest powiązana m.in. z zapowiedziami Facebooka o utworzeniu własnej kryptowaluty – Libry, zmianą w polityce pieniężnej USA i osłabieniem kursu dolara oraz krytyką Libry przez szefa amerykańskiego Fedu Jeroma Powella i Donalda Trumpa. Żadna inna tradycyjna waluta nie zmienia jednak wartości tak gwałtownie pod wpływem zewnętrznych czynników.

– Kryptowaluty jako instrument inwestycyjny są wciąż uważane za bardzo ryzykowne, bo ten rynek nie jest uregulowany przepisami, więc wahania są bardzo duże. To powoduje również duże ryzyko inwestycyjne dla osób, które niewiele mają z nimi do czynienia. Natomiast brak regulacji nie powinien wprost zagrozić temu rynkowi. Pokazuje to chociażby fakt, że bitcoin kosztuje dzisiaj ok. 11 tys. dol. i mimo dużego ryzyka popyt cały czas się utrzymuje –mówi Tomasz Rozmus.

Ryzyko związane z inwestowaniem w kryptowaluty potwierdza też upadek polskiej giełdy Bitmarket.pl, która z dnia na dzień ogłosiła utratę płynności. Branża szacuje, że w jej depozytach były bitcoiny o łącznej wartości ok. 110 mln zł, a klienci mają niewielkie szanse na odzyskanie pieniędzy, bo rynek nie jest regulowany ani nadzorowany. Komisja Nadzoru Finansowego i NBP już w grudniu 2017 roku zaczęły akcję ostrzegającą przed inwestycjami w kryptowaluty. Raptem kilka dni później japońska giełda Bitpoint padła ofiarą hakerów, którzy w sumie ukradli 32 mln dol., a lwia część tych pieniędzy należała do klientów.

Co istotne, zdania dotyczące przyszłości kryptowalutowego rynku są mocno podzielone. Część ekspertów podkreśla, że nie stoi za nimi żadna realna wartość i wykazują wszystkie cechy bańki spekulacyjnej, a po obecnych wzrostach bitcoin znów straci na wartości. Z drugiej strony bitcoin stał się pełnoprawnym aktywem w portfelach inwestycyjnych. Przybywa firm, które umożliwiają płacenie nim za usługi, a eksperci Satis Group w raporcie „Crypto Asset Market Coverage” przewidują, że w kilku lat wartość bitcoina może sięgnąć nawet 100 tys. dol. Także założyciel Morgan Creek Mark Yusko w wywiadzie dla CNBC prognozował, że jeszcze w tym roku bitcoin wróci do historycznego maksimum 20 tys. dol., a do poziomu 100 tys. dol. dosięgnie przed 2022 rokiem. Część ekspertów ocenia, że może się do tego przyczynić Libra – kryptowaluta Facebooka (ma zostać wprowadzona w 2020 roku), która posłuży do wygodnych płatności internetowych i docelowo mogłaby nawet zagrozić dolarowi. Branża prognozuje, że w ślady Facebooka pójdą też inni technologiczni giganci, jak Amazon czy Google.

Prezes Tokeneo podkreśla, że wirtualne pieniądze będą zyskiwać na wartości dzięki postępującej regulacji rynku. Rządy narodowe pracują już nad uregulowaniem rynku kryptowalut, m.in. po to, żeby umożliwić inwestowanie graczom instytucjonalnym. Naciskają na to chociażby fundusze inwestycyjne, które postrzegają rynek kryptowalut jako perspektywiczny, jednak dziś ich status nie pozwala im lokować pieniędzy na rynku nieregulowanym.

– Wszystko rozchodzi się o to, żeby powstały odpowiednie przepisy, które pozwolą wejść na ten rynek dużemu, instytucjonalnemu kapitałowi. Jeżeli tak się stanie, będziemy mieli potężny skok cen, wywołany przez masę pieniędzy wpompowanych w ten rynek. Myślę, że już dzisiejsze wzrosty cen bitcoina są efektem tego, że jesteśmy coraz bliżej wypracowania konkretnych przepisów, głównie w Stanach Zjednoczonych – mówi Tomasz Rozmus.

Administracja rządowa uruchomi kolejne e-usługi. Według zapowiedzi Ministerstwa Cyfryzacji każde gospodarstwo domowe ma uzyskać możliwość podłączenia internetu światłowodowego. Powstaje także jedna, rządowa platforma ze wszystkimi e-usługami, przeniesionymi do chmury. Jak oceniają eksperci, wzrost ilości i jakości administracyjnych usług dostępnych przez internet zwiększa zaufanie obywateli do Państwa.

– Rozwój e-usług w Polsce przebiega bardzo szybko. Od trzech lat widzimy bardzo duży wzrost i dynamikę. Przybywa usług administracji państwowej. Mamy dwa główne portale dla ludzi i przedsiębiorców, czyli odpowiednio obywatel.gov.pl i biznes.gov.pl. Tych usług przyrasta bardzo dużo. Jest to niezmiernie istotny element, bo to jest też budowanie zaufania do państwa. Stabilne usługi adresujące konkretne potrzeby budują zaufanie do państwa, jest nam to na pewno potrzebne – ocenia w rozmowie z agencją informacyjną Newseria Innowacje Krzysztof Szubert, visiting fellow z Uniwersytetu w Oksfordzie.

Obecnie w ramach portalu Gov.pl działa 19 stron internetowych poszczególnych ministerstw, w tym serwisy z e-usługami dla obywateli i przedsiębiorców. Liczba e-usług administracji państwowej dla obywateli ma się jeszcze poszerzyć. Ministerstwo Cyfryzacji planuje zapewnić dostęp do internetu światłowodowego dla każdego gospodarstwa domowego. Kolejne plany zapowiadane przez ministra to projekt gov.pl, w ramach którego cała administracja, łącznie z kontem obywatela, ma być dostępna w jednym miejscu. Ponadto cała administracja zostanie przeniesiona do chmury.

Usługi realizowane przez rząd to jednak tylko jeden z sektorów e-usług. Nie mniej istotnym, z punktu widzenia użytkowników, jest też sektor komercyjny.

– Usługi komercyjne pojawiają się głównie w obszarach takich, jak rozrywka i retail. Szacuje się, że już blisko 20 proc. transakcji przebiega w internecie. Zakupów dokonują głównie nie najmłodsi, jak by się mogło wydawać, ale generacja X, czyli urodzeni miedzy 1966 a 1981 rokiem. W całej grupie najwięcej wydają panowie, a nie panie – wskazuje Krzysztof Szubert.

Według analityków rynku, trend związany z rozwojem e-usług komercyjnych, zwłaszcza w handlu detalicznym, utrzyma w najbliższych latach dużą dynamikę. Według Fortune Business Insights branża e-retail do 2023 roku osiągnie wycenę na poziomie 5 bln dolarów. Oznacza to podwojenie wartości w stosunku do 2018 roku. W Polsce strona rządowa dość dynamicznie reaguje na potrzeby obywateli w zakresie elektronicznego dostępu do usług administracji państwowej. Mimo tego, wciąż w obszarze cyfryzacji pozostajemy w tyle Europy.

– Główny wskaźnik DESI, czyli The Digital Economy and Society Index, to indeks, który mierzy cyfrowość społeczeństw poszczególnych państw. W obszarze e-usług nie jesteśmy źli. Natomiast w całym wskaźniku nasze miejsce stałe to jest pozycja 23-24 na 27-28 państw. Na pewno mamy dużo do nadrobienia, szczególnie, że w obszarach, które są brane pod uwagę. To obszar dostępu do internetu mobilnego czy kompetencje. Inne raporty europejskie, OECD czy amerykańskie pozycjonują nas wyżej w różnych kategoriach – mówi ekspert.

Polscy kierowcy mogą już sprawdzić online liczbę punktów karnych czy przechowywać dokumenty pojazdu na telefonie. Usługi te cieszą się dużym zainteresowaniem. Według danych resortu cyfryzacji, w pierwszym kwartale 2019 roku kierowcy skorzystali 150 tys. razy z usługi sprawdzenia punktów karnych. W całym 2018 roku było to ponad 360 tys. razy. Usługa mTożsamość pozwala nie nosić przy sobie dowodu osobistego. Z kolei mPojazd przechowuje dane o pojeździe: dowód rejestracyjny i polisę OC. Z myślą o osobach podróżujących poza strefę Schengen została też stworzona aplikacja Granica, która pozwala śledzić ruch na wschodnich przejściach granicznych, łącznie z nawigacją i udostępnianiem obrazu z kamer.

– Widać, że kierunek przyjęty około trzy lata temu przy budowie Ministerstwa Cyfryzacji jako osobnego bytu, który też jest dość unikalny w skali europejskiej było podejściem na tamten moment dobrym, być może wymagającym z czasem jakiegoś dopracowania. Materia cyfrowa bardzo szybko ulega zmianom, a regulacje za tym nie nadążają – twierdzi Krzysztof Szubert.

Od początku 2019 r. serwis obywatel.gov.pl odwiedziło prawie 7,5 mln użytkowników. To o niemal 2,7 mln więcej niż w tym samym okresie ubiegłego roku.

Opracowane przez Instytut Transportu Samochodowego wytyczne bezpiecznego ruchu rowerowego mają poprawić bezpieczeństwo tej grupy użytkowników dróg. Odpowiednia infrastruktura jest konieczna, bo na rowerach jeździ coraz więcej Polaków. Rowerzyści mają dziś do dyspozycji ok. 12 tys. ścieżek. Niektóre jednak nagle się urywają lub kończą chodnikiem, problemem są także skrzyżowania z ruchem samochodowym i pieszym. Przygotowane wytyczne do budowy dróg rowerowych mają ujednolicić infrastrukturę w całym kraju. To zachęta, by szukać rozwiązań bardziej ekonomicznych i równie skutecznych – podkreśla dyrektor ITS.

– Opracowane przez Instytut Transportu Samochodowego wytyczne dla ruchu drogowego, wykonane na zapotrzebowanie Krajowej Rady Bezpieczeństwa Ruchu Drogowego, to katalog propozycji dobrych praktyk, z których mogą skorzystać zarządcy dróg w celu zastosowania we własnej lokalnej infrastrukturze drogowej. Mogą te rozwiązania porównać pod kątem wad, zalet, opisu technicznego, ale też kosztów i zobaczyć, czy daną społeczność stać na tego typu rozwiązania – wyjaśnia w rozmowie z agencją Newseria Biznes prof. nzw. dr hab. inż. Marcin Ślęzak, dyrektor Instytutu Transportu Samochodowego.

Opracowanie to zbiór praktycznych wskazówek na temat tego, jak organizować środowisko drogowe przy coraz mocniej rozwijającym się ruchu rowerowym. Rosnąca popularność jednośladów wymaga stworzenia odpowiedniej sieci infrastruktury rowerowej, która spełni oczekiwania rowerzystów, nie będzie powodowała konfliktów z innymi uczestnikami ruchu, a co najważniejsze – zapewni bezpieczeństwo na drogach. Z danych GUS wynika, że w Polsce jest nieco ponad 12 tys. km dróg rowerowych pod zarządem jednostek samorządu terytorialnego (dane za 2017 rok).