Dziś dzień publikacji wskaźników PMI. Spodziewamy się, że indeks dla polskiego przetwórstwa wzrósł do 53,9 pkt. odzwierciedlając bardzo wysokie wstępne odczyty ze strefy euro oraz z Niemiec (które zapewne zostaną dziś potwierdzone). W Chinach indeks Markit PMI, podobnie jak wczorajszy „oficjalny” PMI pokazał pozytywne nastroje przetwórców w listopadzie. Drugi miesiąc lekkiego spadku indeksu ISM dla przetwórstwa USA nie zmienia faktu, że nastroje pozostają bardzo dobre i sugerują dalsze zwiększanie aktywności gospodarczej.

Polska gospodarka potrafi latać (wysoko!)

Tempo wzrostu gospodarczego w 3q17 wyniosło 4,9% r/r (rewizja w górę szybkiego szacunku o 0,2pp vs 4,0% r/r w 2q17), a po korekcie sezonowej 5,2% r/r i 1,2% k/k. Dane sugerują, że w całym roku wzrost PKB wyniesie 4,4%.

Głównym motorem wzrostu pozostała konsumpcja prywatna. Jej dynamika wyniosła 4,8% r/r (4,9% r/r w 2q; PKO: 5,0%; kons: 4,9%), odzwierciedlając dobre wyniki rynku pracy. Choć bardzo dobre nastroje nadal zachęcają konsumentów do finansowania swoich zakupów z oszczędności, to pozytywny wpływ programu 500+ na dynamikę dochodów do dyspozycji gospodarstw domowych zaczął się zmniejszać już w 2q17. Inwestycje wzrosły o 3,3% r/r (vs 0,9% r/r w 2q; PKO: 5,0%; kons: 4,5%). Choć dane o inwestycjach dużych firm wskazywały na niższą dynamikę inwestycji, to apetyt na dobry wynik został rozbudzony przez inwestycje samorządów. Wskaźniki wyprzedzające inwestycji sugerują, że dynamika inwestycji będzie w kolejnych kwartałach coraz wyższa: rośnie m.in. wartość kosztorysowa noworozpoczętych inwestycji, wartość rynku leasingu, wykorzystanie mocy produkcyjnych, wartość przetargów publicznych, absorpcja środków z UE. Zapasy były neutralne dla wzrostu PKB (wkład 0,0pp vs -1,9pp w 2q17). Eksport netto natomiast dodał 1,1pp do dynamiki PKB i był drugim co do wielkości motorem wzrostu PKB w 3q17 (przy odbiciu eksportu i stabilnym wzroście importu).

Struktura wzrostu PKB wpisuje się w nasze oczekiwania: nadal prognozujemy, że dynamika inwestycji będzie się zwiększać stopniowo w kolejnych kwartałach, przy nieco niższej dynamice konsumpcji. Dwucyfrowe dynamiki inwestycji możemy zobaczyć już w 1h18.

Dane o strukturze wzrostu PKB nie zmieniają układu sił w RPP. Silne konsumpcja i wzrost gospodarczy wspierają argumenty jastrzębich członków, podczas gdy nieco słabsza od oczekiwań struktura wzrostu, w tym głównie wolniejsze ożywienie inwestycji, wpisują się w argumentację gołębiego skrzydła. Pierwszej podwyżki stóp procentowych nadal oczekujemy w 4q18.

Inflacja: po szczycie przyjdzie dołek

Inflacja CPI w listopadzie (wstępny odczyt GUS) wzrosła do 2,5% r/r osiągając cel inflacyjny po raz pierwszy od listopada 2012 r. (PKO: 2,4% r/r, konsensus: 2,3% r/r, vs 2,1% r/r w październiku).

Ostateczne dane oraz struktura październikowej inflacji zostaną opublikowane 11 grudnia. Oczekujemy, że pokażą one wyraźne przyspieszenie dynamiki cen paliw (przyspieszenie wzrostu cen ropy na przełomie października i listopada), a także stabilizację inflacji bazowej (PKO: 0,8% r/r). Dane z rynków hurtowych oraz wskaźniki koniunktury sugerują dalsze przyspieszenie dynamiki cen żywności. Ponadto w stronę wyższej inflacji CPI oddziaływały zapewne ceny opału, które od września notują przyspieszenie dynamiki ze względu na rosnące ceny węgla.

Po listopadowym szczycie nastąpi 3-miesięczne spowolnienie dynamiki cen związane z efektami wysokiej bazy cen paliw oraz żywności z przełomu ubiegłego roku. W rezultacie, nawet w obliczu oczekiwanych przez nas podwyżek niektórych cen regulowanych w styczniu, inflacja CPI może spaść w tym okresie w okolice 2% (nie wykluczamy odczytu poniżej 2% w lutym br.). Jednocześnie wysoka dynamika miesięczna inflacji CPI w listopadzie oznacza, że rozpoczynające się od marca przyspieszenie dynamiki inflacji może ją wydźwignąć w okolice 3% w połowieprzyszłego roku. Tym razem jednak, w przeciwieństwie do egzogenicznych czynników wzrostu inflacji w 2017 r., coraz większą rolę odgrywać będzie inflacja bazowa. Taki scenariusz wspiera m.in. rosnąca presja płacowa, wzrost kosztów produkcji, a także charakter trwającego ożywienia gospodarczego, któremu (jak dotąd) nie towarzyszy wzrost zdolności wytwórczych.

Niemniej nie spodziewamy się, aby inflacja bazowa przekroczyła poziom 2,0% wcześniej niż na jesieni 2018 r., wobec czego podtrzymujemy naszą prognozę, że pomimo narastających w przyszłym roku sporów wewnątrz Rady Polityki Pieniężnej nie zdecyduje się ona na podwyżkę stóp wcześniej niż w listopadzie 2018 r. (jedna z kolejnych projekcji inflacyjnych NBP). Nie oznacza to, że już wcześniej nie pojawią się pierwsze od dłuższego czasu wnioski o podwyżkę stóp składane przez bardziej jastrzębich członków Rady.

Miesięczne prognozy makro – grudzień 2017

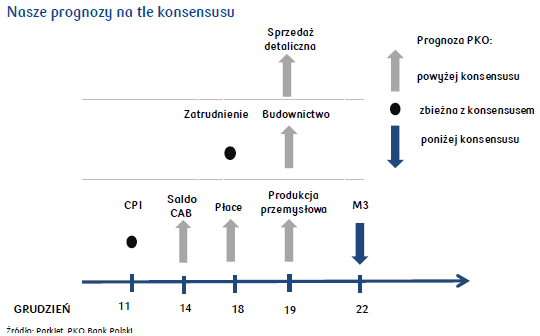

Publikowane w grudniu dane makroekonomiczne maja potencjał do pozytywnej niespodzianki, a nasze prognozy są albo wyższe, albo równe konsensusowi rynkowemu.

Opublikowany już szybki szacunek inflacji CPI za listopad na poziomie 2,5% r/r był wyższy od naszej prognozy i konsensusu. Ostateczne i szczegółowe dane zostaną opublikowane 11 grudnia. Bilans płatniczy za listopad (publikacja 14 grudnia) powinien w naszej ocenie pokazać nadwyżkę na rachunku bieżącym równą 274 mln EUR (kons. 187 mln EUR) przy utrzymującym się solidnym wzroście importu i eksportu. Dane z rynku pracy (18 grudnia) pokażą wg naszej prognozy utrzymanie wzrostu zatrudnienia (PKO i kons. 4,4% r/r) a także solidny wzrost płac na poziomie 7,2% r/r (w październiku 7,4% r/r, kons. 7,1% r/r). Dane o produkcji przemysłowej (19 grudnia) są wspierane przez pozytywny efekt liczby dni roboczych, oczekujemy więc wzrostu produkcji o 9,6% r/r (październik 12,3% r/r, kons. 9,0% r/r). Produkcja budowlano-montażowa była pod wpływem efektu wysokiej bazy z ubiegłego roku, oczekujemy więc spadku jej dynamiki do 16% r/r (kons. 14,8% r/r) z 20,3% r/r w październiku. Oczekujemy utrzymania solidnych wzrostów realnej sprzedaży detalicznej, a nasza prognoza jest wyższa od konsensusu (7,7% r/r vs. 6,6% r/r).

Wzrost PKB w Szwajcarii w 3q17 zaskoczył pozytywnie zarówno pod względem poziomu (1,2% r/r) jak i struktury (ożywienie inwestycji). Mimo to SNB na najbliższym posiedzeniu (14 grudnia) pozostanie bardzo gołębi w obawie przed umocnieniem waluty.

Sprzedaż detaliczna w Niemczech niespodziewanie spadła w październiku o 1,4% r/r (wobec wzrostu o 4,1% r/r we wrześniu). Najsilniejszy spadek odnotowała sprzedaż odzieży i obuwia, co najprawdopodobniej odzwierciedla jedynie przejściowe przesunięcia pomiędzy miesiącami.

Inflacja HICP w strefie euro wzrosła w listopadzie do 1,5% r/r (z 1,4% r/r), przy stabilnym odczycie inflacji bazowej. Brak wyraźnej presji inflacyjnej wspiera EBC w ostrożnym podejściu do zmian polityki pieniężnej.

Rosnące dochody i wydatki Amerykanów (szczegóły w kalendarzu) wspierają wzrost konsumpcji i PKB w USA w 4q17. Inflacja bazowa PCE w USA pozostała bez zmian w październiku (1,4% r/r).Członkowie FOMC nadal postrzegają niższą inflację jako zjawisko przejściowe i najprawdopodobniej podniosą stopy procentowe na posiedzeniu w grudniu.

Państwa OPEC i Rosja przedłużyły ograniczenia w produkcji ropy do końca 2018r. W obliczu postulatów stopniowego uwalniania produkcji zapowiedziano „przegląd” porozumienia w czerwcu 2018r.

Autor/Źródło: PKO Bank Polski