Przy bardzo ubogim kalendarium makro (tygodniowe dane z rynku pracy, i indeks Philadelphia Fed) w centrum uwagi znajdą się dziś wypowiedzi przedstawicieli banków centralnych (J. Bullard, N. Kashkari, R. Kaplan z Fed oraz V. Constâncio z EBC) oraz wydarzenia polityczne. Źródłem ryzyka będzie postęp rozmów koalicyjnych we Włoszechpo tym, jak zdobyta przez prasę wstępna umowa koalicyjna pomiędzy Ruchem 5 Gwiazd i Ligą (datowana na 14 maja) zawierała rewolucyjne pomysły (mechanizm opuszczenia strefy euro, żądanie umorzenia długu przez EBC, zniesienie zasad z Maastricht).

Przegląd wydarzeń:

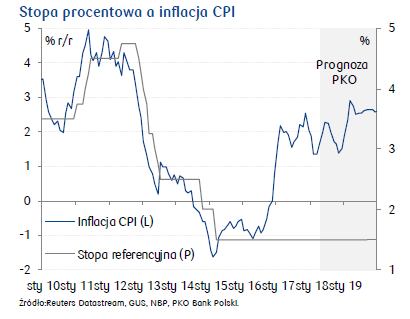

RPP nie zmieniła stóp procentowych, a w krajowej polityce pieniężnej powiało nudą

Kolejne dane z USA potwierdzają bardzo dobrą kondycję gospodarki na początku 2q18 i uzasadniają kontynuację zacieśniania polityki pieniężnej. Produkcja przemysłowa w USA wzrosła w kwietniu o 0,7% m/m, podobnie jak miesiąc wcześniej i silniej od oczekiwań. Produkcja w przetwórstwie wzrosła o 0,5% m/m, a dane za ostatnie trzy miesiące dają solidny zannualizowany wzrost o 7,8%. Produkcja w górnictwie wzrosła w kwietniu o 1,1% m/m, potwierdzając że wzrost cen ropy naftowej prowadzi do większego wydobycia w USA, za którym prawdopodobnie podąży wzrost inwestycji w sektorze wydobywczym. Inną oznaką ożywienia inwestycji jest odnotowany w kwietniu, najwyższy od roku, wzrost produkcji maszyn i urządzeń (1,2% m/m).

Krajowa inflacja bazowa (bez cen żywności i energii) spadła w kwietniu do 0,6% r/r z 0,7% r/r w marcu. Główną przyczyną był efekt bazy w cenach biletów lotniczych sprzed roku. Inflacja bazowa w ostatnich miesiącach ustabilizowała się na niskim poziomie (poniżej 1,0% r/r), co stanowi jeden z argumentów za stabilizacją polityki pieniężnej. Nadal jednak oczekujemy wzrostu inflacji bazowej w kolejnych miesiącach (począwszy od danych za maj), docelowo do poziomów wyraźnie powyżej 1% na koniec roku.

Ostateczne dane inflacyjne ze strefy europotwierdziły spadek inflacji HICP w kwietniu do 1,2% r/r z 1,3% r/r w marcu. Inflacja bazowa wyhamowała natomiast do 0,7% r/r z 1,0% r/r. Spadek inflacji nastąpił pomimo wzrostu cen energii i był spowodowany przez niższą dynamikę cen usług (1,0% r/r vs 1,5% r/r miesiąc wcześniej), częściowo odwracając widoczny w poprzednim miesiącu efekt Wielkanocy. Niska inflacja w strefie euro może wstrzymać ogłoszenie zakończenia QE przez EBC do lipca.

Źródło: PKO Bank Polski