Jeszcze w normalnych czasach firmy z branży TSL zmagały się z terminowym regulowaniem zobowiązań i rosnącymi kosztami działalności. Kryzys ekonomiczny i obostrzenia związane z pandemią sprawiły, że 4 na 10 przedsiębiorców obawia się, że ich płynność finansowa nie wystarczy na dłużej niż 3 miesiące.[1] Przewoźnicy mają również utrudniony dostęp do wsparcia od państwa, ponieważ część z nich nie kwalifikuje się do udziału w tarczy antykryzysowej.

Firmy gastronomiczne, hotele czy handel zdominowały w ostatnich tygodniach dyskusję o wpływie pandemii i obostrzeń z nią związanych na gospodarkę. W tym czasie branża transportowa pozostaje w cieniu, mimo że również odnotowuje spore straty ekonomiczne. Problemy z zaległościami w rozliczeniach z kontrahentami i bankami towarzyszyły firmom z sektora TSL od lat. Pandemia dodatkowo pogłębiła kłopoty z ich płynnością finansową. Wstrzymanie dostaw do sklepów w galeriach handlowych czy ograniczenia w przemieszczaniu się ludzi to tylko dwa czynniki, które spowodowały, że branża transportowa odnotowała czwarty co do wysokości wzrost zaległości na rynku. Po pół roku od pierwszego lockdownu 9,1 proc. firm z tego sektora miało problemy z przeterminowanymi zobowiązaniami – najwięcej wśród największych sektorów gospodarki budujących polskie PKB.[2]

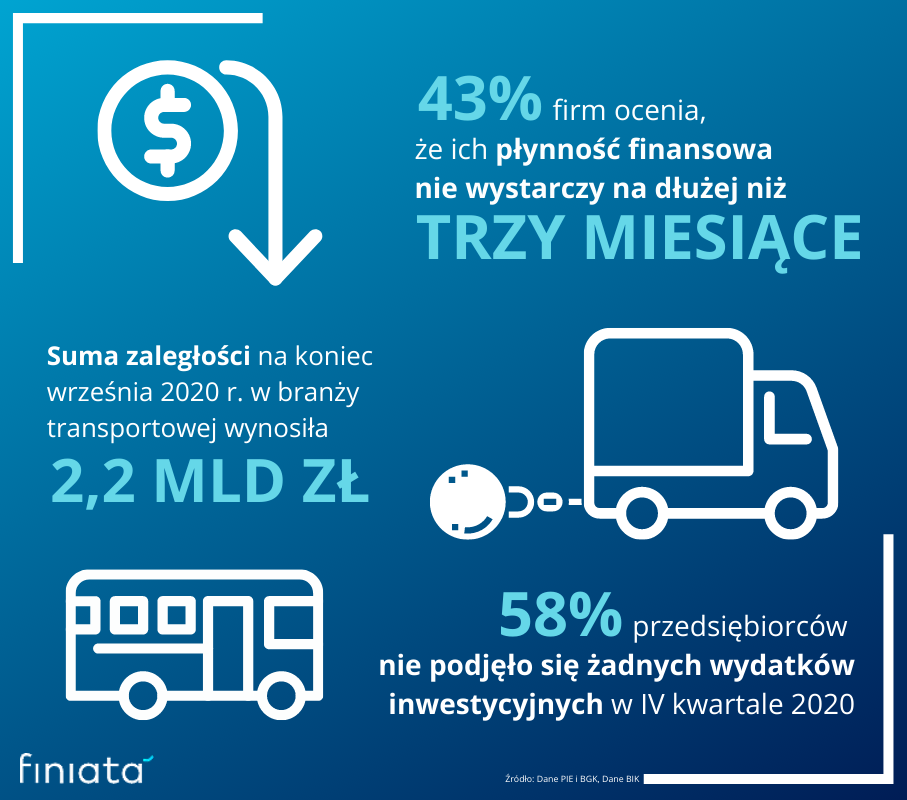

– Wielu konsumentów na co dzień nie zauważa, jak duży wpływ ma niepewna i dynamicznie zmieniająca się sytuacja gospodarcza w kraju oraz w Europie na przedsiębiorstwa transportowe. W styczniu br. blisko 13 proc. firm sektora TSL spodziewało się nadejścia lub pogłębienia problemów z zatorami płatniczymi, w tym takich, które mogą zagrażać ich stabilności.[3] – komentuje Jan Enno Einfeld, dyrektor zarządzający Finiata Group. – Wiele przedsiębiorców zgłasza problemy z pokryciem kosztów stałych oraz wynagrodzeń pracowników, ponieważ bieżące obroty są niewystarczające. Obecnie aż 43 proc. firm ocenia, że ich płynność finansowa nie wystarczy na dłużej niż 3 miesiące.[4]

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.

Mniejszy popyt i mniej inwestycji

Przełom roku dla branży transportowej był często szansą na nadrobienie strat. Niestety, w grudniu z powodu ogłoszenia narodowej kwarantanny i ograniczeniu przemieszczania się ludzi w okresie świątecznym popyt na usługi transportowe znacznie spadł. Co czwarta firma (28 proc.) zanotowała uszczuplenie portfela zamówień w grudniu o ponad 10 proc. w porównaniu z listopadem. Przedsiębiorcy pesymistycznie oceniają bieżący popyt oraz sprzedaż także w nowym roku.

– Niepokoi nas fakt, że wraz ze spadkiem popytu branża transportowa zwolniła tempo rozwoju. Potwierdzają to dane o stanie inwestycji – 58 proc. przedsiębiorców nie podjęło się żadnych wydatków inwestycyjnych w IV kwartale 2020 r. To o 9 proc. więcej niż przedsiębiorstwa handlowe, których część musiała dwukrotnie zamykać swoje placówki w tym okresie.[5] Inwestycje w transporcie są jednak nie zbędne, jeśli branża ma nadążyć za unijnymi wymogami w redukcji emisji CO2. – dodaje Jan Enno Einfeld, Finiata Group – Pamiętajmy także, że poza inwestycjami transport to przeważnie pojazdy, które wymagają serwisów, ubezpieczeń, napraw, a gdy stoją to nie zarabiają. Firmy też mają szereg zobowiązań, takie jak umowy leasingowe czy kredyty, których nikt im nie umorzy, ani do nich nie dopłaci.

Banki odmawiają kredytów

W całym 2020 roku 7 proc. ogółu postepowań upadłościowych dotyczyło przedsiębiorstw transportowych.[6] Nie dziwi więc fakt, że przedsiębiorcy szukają dodatkowych środków, które pomogą im przetrwać kolejne miesiące. Nieterminowi kontrahenci, coraz wyższe koszty prowadzenia firmy oraz rosnące zadłużenie całej branży nie sprzyjają przedsiębiorcom w rozmowach z bankami. Co czwarty z nich (25 proc.) ocenia, że w ostatnich trzech miesiącach dostęp do finansowania zewnętrznego jest dla nich utrudniony.[7]

– Gdy funkcjonowanie firm transportowych jest mało stabilne nieplanowane wydatki mogą pojawić się w najmniej oczekiwanym momencie. Obecnie banki borykają się z napływem setek wniosków o pożyczki, których nie są w stanie obsłużyć wystarczająco szybko. Wśród naszych klientów już 12 proc. stanowi branża TSL – to pokazuje, że przedsiębiorcy potrzebują wsparcia, dlatego decydują się na wprowadzenie odnawialnej linii kapitałowej. Umożliwia ona dowolne wypłacanie środków na firmę przez 6 miesięcy. W ramach FlexKapitał cały proces wypłaty pieniędzy opiera się na jednym kliknięciu, po czym trafiają one na konto w ciągu 10 minut. – radzi Jan Enno Einfeld.

[1] Dane PIE i BGK, Comiesięczny monitoring nastrojów polskich przedsiębiorstw, styczeń 2021

[2] Dane BIG InfoMonitor i BIK

[3] Dane GUS, Wpływ pandemii COVID-19 na koniunkturę gospodarczą, styczeń 2021

[4] Dane PIE i BGK, Comiesięczny monitoring nastrojów polskich przedsiębiorstw, styczeń 2021

[5] Dane PIE i BGK, Comiesięczny monitoring nastrojów polskich przedsiębiorstw, styczeń 2021

[6] Dane z Monitora Sądowego i Gospodarczego za 2020 rok

[7] Dane PIE i BGK, Comiesięczny monitoring nastrojów polskich przedsiębiorstw, styczeń 2021