Raport z badania „Zaangażowanie społeczne firm” zrealizowanego przez Centrum Innowacji Społecznych i Technologicznych HumanTech Uniwerystetu SWPS i firmę Wedel na przełomie września i października 2020 r.

-

Zaangażowanie lokalne a strategia biznesowa firm

- 63 proc. Polaków jest zdania, że uwzględnianie celów społecznych powinno być stałym elementem działań przedsiębiorstw.

- 25 proc. uważa, że firmy powinny koncentrować się na celach biznesowych, od czasu do czasu uwzględniając korzyści społeczne.

- Tylko 3 proc. respondentów uważa, że firmy w ogóle nie powinny uwzględniać tych celów swojej działalności.

-

Wpływ zaangażowania społecznego firm na decyzje zakupowe

- Dla badanych działania lokalne firm są bardzo istotne i mają duży wpływ na decyzje zakupowe. 58 proc. z nich deklaruje, że chętnie kupuje produkty lub korzysta z usług firm, które są zaangażowane w działania społeczne w okolicy ich zamieszkania.

- 51 proc. respondentów jest w stanie zapłacić więcej za produkty czy usługi danej firmy, jeśli wiedzą, że jest ona zaangażowana w rozwój ich okolicy.

- 49 proc. ankietowanych zwraca uwagę na to, czy firma zatrudnia lokalnych pracowników, dla 47 proc. osób ważne jest to, czy firma dba o środowisko w miejscu prowadzenia działalności, a 42 proc. respondentów deklaruje, że zależy im, by przedsiębiorstwa korzystały z lokalnych produktów.

-

Obszary zaangażowania społecznego firm

- Duża grupa respondentów (29 proc.) uważa, że firmy powinny angażować się w takim samym stopniu w działania społeczne na szczeblu lokalnym, krajowym, a także globalnym. Natomiast 24 proc. badanych wolałoby, żeby biznes angażował się przede wszystkim w problemy lokalne (specyficzne dla danej miejscowości czy dzielnicy).

- Oczekiwania Polaków, jeżeli chodzi o pożądane przez nich działania firm, są bardzo zróżnicowane. Najczęściej dotyczą zwiększenia ich aktywności w przestrzeni użyteczności publicznej (31 proc.), pomocy dla osób chorych (29 proc.), działań związanych z kulturą i rozrywką (również 29 proc.) oraz pomocy dla dzieci i osób starszych (w obydwu przypadkach po 27 proc.). Do innych oczekiwanych aktywności należą działania edukacyjne (np. prozdrowotne, ekologiczne, dot. bezpieczeństwa na wodzie – 28 proc.), pomoc dla zwierząt (26 proc.), działania związane sportem (np. sponsorowanie lokalnych zawodów – 25 proc.) i wsparcie osób ubogich (20 proc.).

-

Ocena zaangażowania społecznego firm

- 40 proc. badanych uważa, że zaangażowanie lokalne firm jest za małe. Jako odpowiednie ocenia je 26 proc. ankietowanych.

- Polacy postrzegają rolę firm przede wszystkim jako uczestników wydarzeń lokalnych (28 proc.) lub ich promotorów (27 proc.). 18 proc. badanych uważa firmy za dostawców zasobów do działań społecznych (np. finansowych, sprzętowych), a 11 proc. widzi rolę przedsiębiorstw jako inicjatorów zmian, wyznaczających ich kierunki.

- Wg większości badanych określeniem, które najbardziej pasuje do największej lokalnej firmy z ich okolicy zamieszkania, jest „element lokalnego krajobrazu” (19 proc.). 15 proc. respondentów wskazuje tu określenie „żywiciel”.

- Badani chcieliby określać największe lokalne firmy z ich okolicy zamieszkania jako „dobrego sąsiada” (24 proc.) lub „partnera” (23 proc.). Jednak faktycznie postrzega je tak: 12 proc. –

„dobry sąsiad” oraz 11 proc. – „dobry partner”.

-

Współpraca badanych z firmami w ramach działań lokalnych

- 41 proc. badanych słyszało o działaniach lokalnych firm, związanych ze sportem, 33 proc. o tych, związanych z rozrywką i kulturą, prawie 1/5 – o pomocy dla dzieci (wsparcie domów dziecka, organizowanie wyprawek szkolnych).

- 17 proc. badanych miało okazję współpracować z firmą przy realizacji dowolnego projektu społecznego – działania najczęściej dotyczyły pomocy dla dzieci, osób ubogich lub starszych (27 proc.), pomocy dla zwierząt (26 proc.), działań związanych z rozrywką i kulturą (25 proc.).

- Polacy najchętniej zaangażowaliby się w pomoc na rzecz zwierząt (37 proc.), osób starszych (35 proc.) oraz dzieci (34 proc.).

-

Zaangażowanie społeczne firm a sytuacja pandemii

- Zdaniem 39 proc. Polaków zaangażowanie społeczne firm pozostało na takim samym poziomie, jak przed pandemią, natomiast 28 proc. zauważa jego zmniejszenie.

- Badanie pokazało, że społeczeństwo oczekuje zwiększenia zaangażowania firm w problemy społeczne po pandemii koronawirusa (45 proc.).

-

Ocena zaangażowania społecznego biznesu z podziałem na wiek badanych

- Osoby starsze częściej oceniają zaangażowanie społeczne biznesu jako niewystarczające. Uważa tak 63 proc. respondentów w wieku 45-54 lat oraz 55 proc. badanych powyżej 55 roku życia. Jedynie 43 proc. młodszych Polaków jest tego samego zdania.

- Wraz z wiekiem rosną oczekiwania, że firmy będą stale uwzględniać cele społeczne w swojej działalności. Uważa tak 70 proc. osób powyżej 55 lat oraz 49 proc. badanych w wieku 18-24 lata. Jak pokazuje badanie, 36 proc. najmłodszych respondentów uważa, że firmy powinny koncentrować się przede wszystkim na celach biznesowych, jedynie czasami realizując cele społeczne. 6 proc. najmłodszych Polaków zgadza się ze stwierdzeniem, że duże firmy lokalne w swojej strategii powinny koncentrować się jedynie na celach biznesowych. Można więc wyciągnąć wniosek, że młodsze pokolenie, w odróżnieniu od starszego, uznaje, że firmy powinny bardziej skupiać się w swojej działalności na biznesie niż na kwestiach społecznych.

- Starsze osoby częściej są przekonane, że firmy powinny się koncentrować w równym stopniu na kwestiach globalnych, narodowych i lokalnych. Większość respondentów zgadza się, że biznes powinien angażować się przede wszystkim lokalnie, choć można zaobserwować odmienne postawy u osób z różnym wykształceniem. Wśród respondentów z wykształceniem wyższym najwięcej jest zwolenników koncentracji na lokalności, natomiast osoby z wykształceniem najniższym oczekują od firm działań na poziomie narodowym.

-

Ocena zaangażowania społecznego biznesu, z podziałem na wiek badanych

- Blisko 1/3 badanych liczy na duże zaangażowanie firm – im większe miasto, tym firma częściej widziana jest jako promotor lokalnych wydarzeń. Najwięcej respondentów deklarujących, że miało kiedyś okazję współpracować z lokalną firmą przy realizacji wspólnego projektu dla społeczności lokalnej, należy do najmłodszej grupy wiekowej (28 proc.). 75 proc. osób z grupie wiekowej 55+ nie miało takiej okazji. Jednocześnie ta grupa deklaruje, że najchętniej zaangażowałaby się w pomoc dla zwierząt oraz dla osób starszych – oba rodzaje pomocy deklaruje po 33 proc. badanych w wieku powyżej 55 lat. Polacy z większych miast (100 do 500 tys. mieszkańców) chętniej angażują się w pomoc dla zwierząt (45 proc.), natomiast mieszkańcy wsi bardziej cenią pomoc dzieciom (35 proc.).

- Zaangażowanie firm określone zostało jako za małe lub zdecydowanie za małe przez badanych z województw: świętokrzyskiego (65 proc.), pomorskiego (60 proc.) i podlaskiego (58 proc.). Najmniej tego typu wskazań było w województwach: lubuskim (50 proc.), śląskim (50 proc.) oraz warmińsko-mazurskim (49 proc.)

- Osoby z woj. zachodniopomorskiego (31 proc.) i lubelskiego (33 proc.) najczęściej wskazywały, że biznes powinien angażować się przede wszystkim w działania lokalne, a nie narodowe czy globalne. Najmniej takich wskazań było w województwach: podlaskim (16 proc.) i łódzkim (17proc.).

- Jeśli chodzi o zaangażowanie biznesu w tematy społeczne w czasie pandemii, badani z województw: podkarpackiego (35 proc.), dolnośląskiego (33 proc.) i zachodniopomorskiego (31 proc.) uważają, że uległo ono zmniejszeniu. Respondenci z województw: lubelskiego (14 proc.), małopolskiego (13 proc.), wielkopolskiego (13 proc.) czy zachodniopomorskiego (13 proc.) wskazywali natomiast na zwiększenie działań społecznych lokalnych firm.

- Największe oczekiwania wobec zaangażowania społecznego firm mają mieszkańcy województw: dolnośląskiego (63 proc.), śląskiego (61 proc.) oraz mazowieckiego (60 proc.), najmniejsze zaś – osoby z województw: lubuskiego (41 proc.), lubelskiego (47 proc.) oraz podkarpackiego (48 proc.).

O badaniu:

Badanie „Zaangażowanie społeczne firm” zostało zrealizowane przez Centrum Innowacji Społecznych i Technologicznych HumanTech Uniwersytetu SWPS na zlecenie firmy Wedel. Badanie przeprowadzone w dniach 29.09-08.10.2020, metodą CAWI, na reprezentatywnej próbie Polaków (N=1665), dobranej wg reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania, na panelu badawczym Ariadna, w wieku od 18 lat wzwyż.

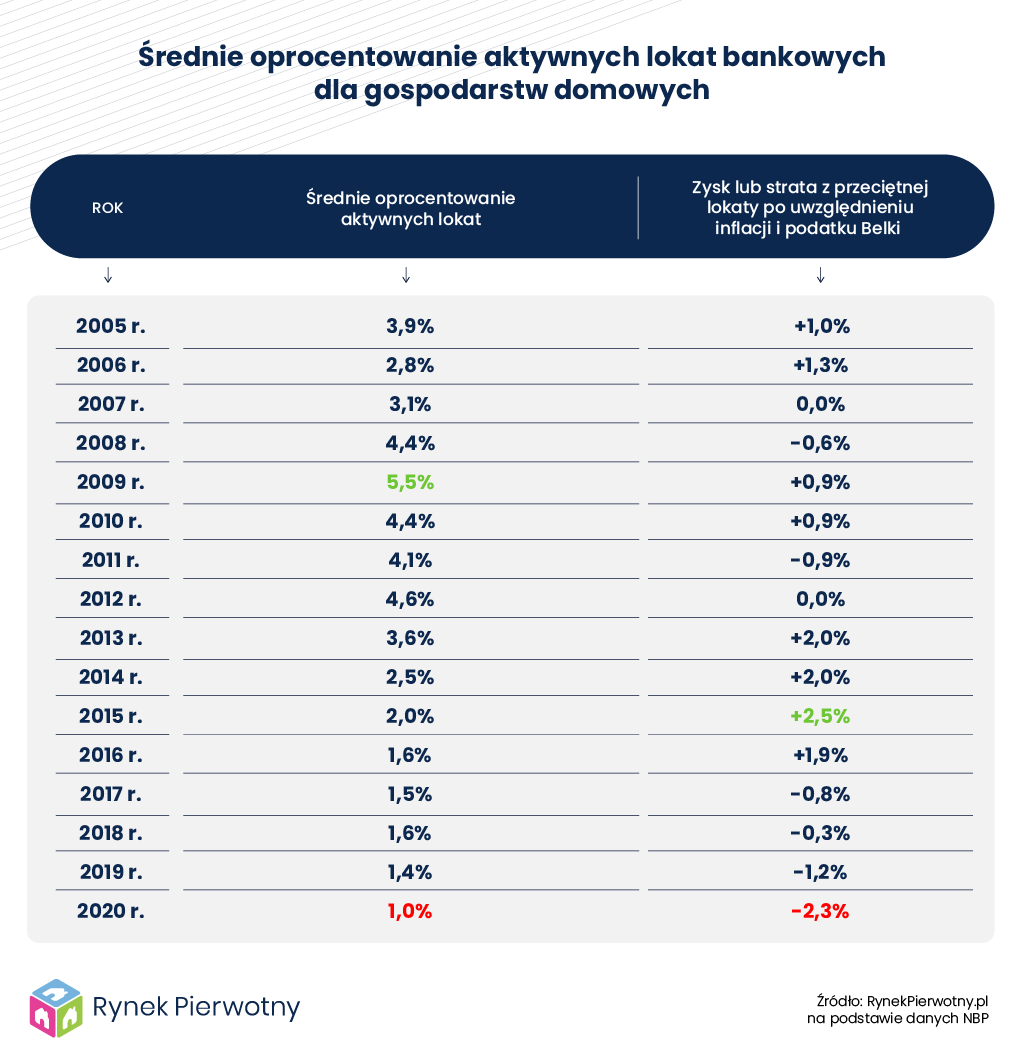

Wynik dla 2020 r. nie jest jeszcze zupełnie pewny, ponieważ opiera się on na całorocznej prognozie inflacyjnej NBP z listopada. Tym niemniej, nie ulega wątpliwości, że miniony rok był najgorszy dla posiadaczy lokat co najmniej od czasu akcesji Polski do UE.

Wynik dla 2020 r. nie jest jeszcze zupełnie pewny, ponieważ opiera się on na całorocznej prognozie inflacyjnej NBP z listopada. Tym niemniej, nie ulega wątpliwości, że miniony rok był najgorszy dla posiadaczy lokat co najmniej od czasu akcesji Polski do UE.