Na początku 2017 roku inwestorzy krzyknęli jednogłośnie: koniec rynku byka na rynku obligacji amerykańskich, przyszedł czas rynku niedźwiedzia. Jak zmiana trendu na rynku obligacji wpłynęłaby na rynek akcji oraz dlaczego inwestorzy cały czas myślą o zmianie trendu?

Długoterminowy wzrost ceny obligacji został zapoczątkowany w 1982 roku i trwa do dnia dzisiejszego. Po każdym kryzysie finansowym pojawiał się nowy kupujący na obligacje amerykańskie, ceny rosły, natomiast rentowność systematycznie spadała. Przedstawia to poniższy wykres.

Źródło: zerohedge

Po 2007 roku nie było inaczej, rentowność obligacji spadła na historyczne minima. Sytuacja zmieniła się razem ze zmianą nastawienia Rezerwy Federalnej i cyklem podwyżek stóp procentowych. Nastąpił wzrost rentowności, który zbliżył się do długoterminowej linii trendu spadkowego. Po raz kolejny na rynku wybiły fanfary mówiące o dużym prawdopodobieństwie rozpoczęcia trendu spadkowego na cenie obligacji (rentowność w górę).

A gdyby jednak…

A gdyby jednak tak rentowność obligacji przebiła długoterminową linie trendu spadkowego? Jakie byłyby konsekwencje?

Po pierwsze giełda znalazłaby się w długoterminowym trendzie spadkowym. Skoro obligacje przynoszą coraz wyższe odsetki od kapitału, to dywidenda akcji również musiałaby wzrosnąć w ujęciu procentowym, co skutkowałoby spadkiem cen akcji. Po drugie, zamiast inflacji pojawiłoby się widmo deflacji, ponieważ byłby droższy kredyt. Osoby, które wcześniej płaciły niską ratę kredytu mogłyby stanąć przed widmem bankructwa, co oznacza wyższą podaż nieruchomości. Droższy kredyt skutecznie zniechęciłby przyszłych nabywców nieruchomości, zatem na rynku zapanowałaby panika podobna do tej z 2007 roku. Konsekwencje wzrostu obsługi długu od globalnego zadłużenia na poziomie 340 procent byłyby daleko idące.

Dlaczego nie?

Jeżeli już mamy przed oczyma czarną wizję wzrostu rentowności obligacji, to teraz zastanówmy się dlaczego rentowność prawdopodobnie będzie kontynuować długoterminowy trend spadkowy. Po pierwsze banki centralne mogą dokonywać poważnych interwencji na rynku w ramach programu Quantitative Easing. Widać to chociażby po działaniu ECB, który jest jedną z nielicznych instytucji, które skupują włoski dług. Dzięki temu rentowność długu może zostać utrzymana na niskim poziomie, od 2015 roku europejski bank jest głównym kupującym.

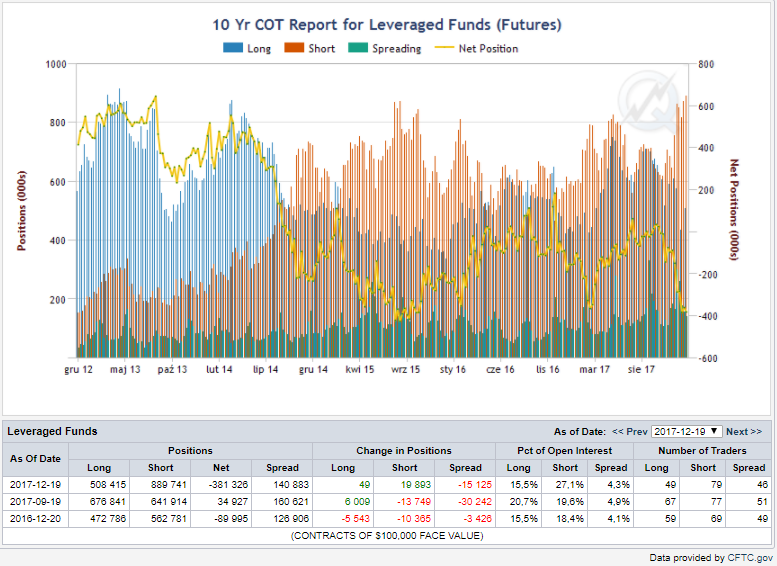

Natomiast w krótkim terminie fundusze lewarowane utrzymują w swoim portfelu bardzo dużo krótkich pozycji. Realizacja zysków doprowadzi do wzrostu ceny obligacji a to do spadku rentowności.

Pozycje funduszy lewarowanych, niebieskie bary – pozycje długie, czerwone – pozycje krótkie , linia żółta – netto

Źródło: cmegroup

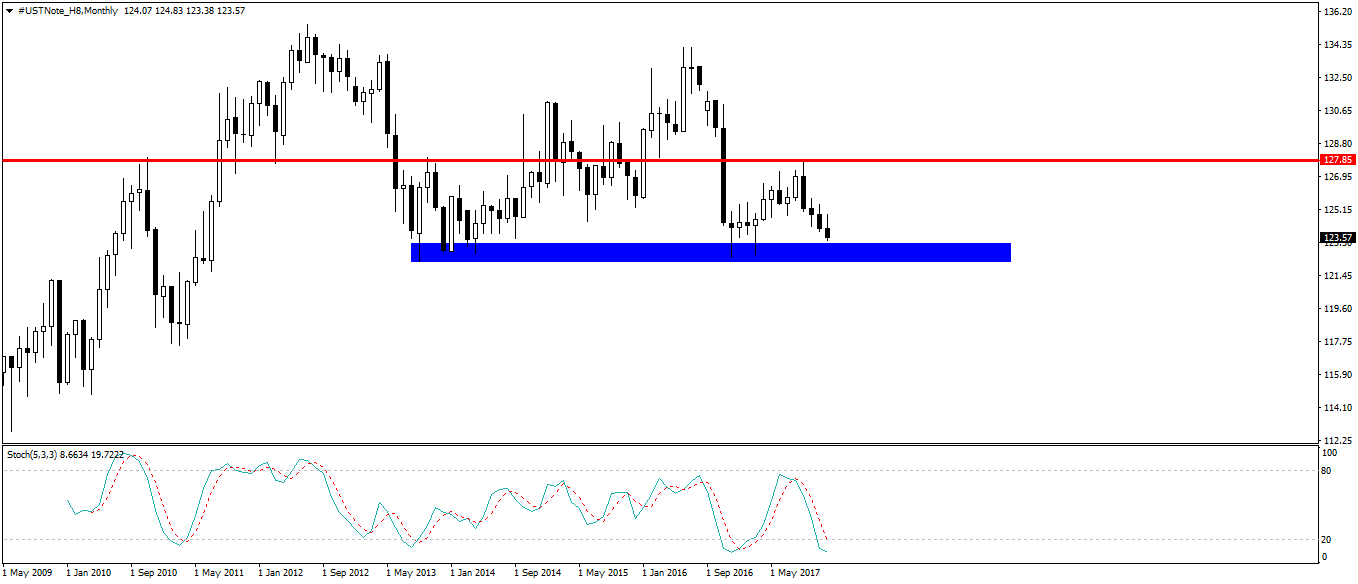

Cena 10-letnich obligacji amerykańskich – analiza techniczna

Źródło: Admiral Markets

Notowania obligacji po raz kolejny spadły w okolicę poziomu 123, gdzie znajduje się bardzo silne wsparcie. Przy tak dużym zaangażowaniu funduszy lewarowanych po krótkiej stronie rynku w nadchodzących tygodniach prawdopodobnie dojdzie do realizacji zysków, co doprowadziłoby do wzrostu ceny obligacji. Bazowym scenariuszem będzie obrona wsparcia i wzrost ceny obligacji w okolicę wsparcia 127.

Mateusz Groszek

Analityk Rynków Finansowych