Presja na wzrost krótkiego końca krzywej zostanie utrzymana. Zgodnie z oczekiwaniami gołębi wydźwięk grudniowego posiedzenia RPP negatywnie wpłynął na złotego, a kolejne dni powinny przynieść jego dalsze osłabienie.

Rynek walutowy i stopy procentowej

Wtorkowa sesja na krajowym rynku finansowym upływała w oczekiwaniu na komunikat, a jeszcze bardziej na konferencję prasową po decyzyjnym posiedzeniu RPP. W oczekiwaniu na wyniki grudniowego spotkania złoty nadal oscylował w okolicach 4,20 na EURPLN, co miało miejsce przy pozycjonujących się notowaniach euro do dolara w okolicach 1,186. W tym samym czasie na rynku długu doszło do spadku rentowności obligacji skarbowych, widocznego głównie na dłuższym końcu krzywej dochodowości. Powodem umocnienia notowań papierów była głównie poprawa nastrojów na rynkach bazowych.

Zgodnie z oczekiwaniami RPP pozostawiła stopy NBP na niezmienionych wysokościach, utrzymując tym samym główną stawkę rynkową na historycznie niskim poziomie 1,5%. Treść komunikatu pozostała bez większych zmian. Zgodnie z oczekiwaniami Rada odniosła się do wysokiej dynamiki PKB w III kw. wskazując, że motorem wzrostu była wysoka dynamiki konsumpcji i eksportu netto oraz wzrost inwestycji publicznych. Rada zwróciła uwagę na utrzymującą się jednocześnie ujemną dynamikę inwestycji prywatnych oraz rosnącą inflację głównie dzięki cenom żywności i paliw przy wciąż niskiej inflacji bazowej. W rezultacie nie tylko prezes NBP, ale też dwaj pozostali członkowie Rady obecni na konferencji prasowej (Eryk Łon i Rafał Sura) wypowiadali się w gołębim tonie, a Adam Glapiński podtrzymał oczekiwanie co do stabilizacji stóp w 2018 r. (dodając jednak, że nie wszyscy członkowie Rady muszą ten pogląd podzielać).

Po konferencji RPP złoty lekko tracił na wartości, zmianom nie uległy zaś notowania obligacji. Zapewne gdyby nie słabsze dane z USA (w listopadzie indeks ISM dla usług spadł do 57,4 z 60,1 miesiąc wcześniej) wzrosty EURPLN byłyby wyraźniejsze. Niemniej w najbliższym czasie można spodziewać się pogłębienia przeceny naszej waluty.

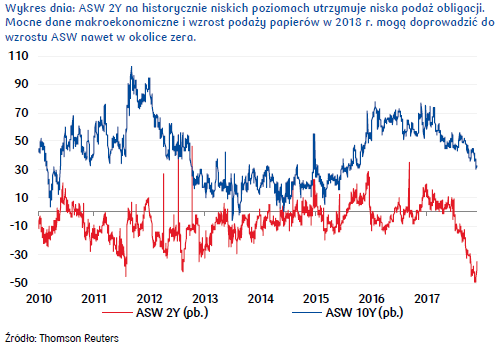

Po posiedzeniu Rady scenariusz dla rynku stopy procentowej również nie uległ zmianie. Nie jest wykluczone, że w najbliższych tygodniach publikowane dane makroekonomiczne dalej tworzyć będą presję na RPP i determinować wzrost rentowności instrumentów na krótkim końcu krzywej dochodowości. Ta presja powinna być, jak dotychczas, bardziej widoczna na rynku instrumentów pochodnych. W przypadku papierów skarbowych ten negatywny efekt będzie łagodzony przez niską podaż papierów skarbowych. Jedynym z głównych argumentów przemawiających za tym scenariuszem jest bardzo konserwatywny i umiarkowany scenariusz makroekonomiczny dla Polski prezentowany przez NBP (m.in. w zakresie wzrostu płac, inflacji i PKB). W efekcie pod wpływem publikowanych kolejnych danych część członków Rady może nieco zaostrzać swoją retorykę determinując wzrosty notowań instrumentów krótkoterminowych.

We wtorek, obok RPP presję na PLN wywierała też sytuacja na szerokim rynku, na którym wspólna waluta pozostawała pod presją dość słabych danych gospodarczych. W listopadzie indeks PMI dla sektora usług w strefie euro wyniósł 56,2 pkt (co było zgodne z oczekiwaniami), zaś dla Niemiec rozczarował pokazując wartości 54,3 pkt wobec 54,9 oczekiwanych (co więcej indeks ten okazał się też niższy od październikowego wyniku na poziomie 54,7 pkt). Do tego październikowa sprzedaż detaliczna w krajach wspólnoty spadła o 1,1% m/m wobec -0,7% prognozowanych przez ekonomistów. Optymizmem powiało jedynie z Francji, gdzie odczyt PMI dla usług, który przekroczył 60 pkt. okazał się wyższy od odczytu z Niemiec czy z Włoch. Notowania euro oparte są na kondycji wielu państw, a w największym stopniu z Niemiec, stąd zapewne ta mająca miejsce podczas wtorkowej sesji europejskiej stabilizacja pary EURUSD.

W środę, 6 grudnia dzieci będą liczyły na prezenty, zaś inwestorzy na tzw. raj Świętego Mikołaja. Sam kalendarz makro nie zawiera zbyt wielu kluczowych danych. Uwagę przyciągać mogą statystyki z amerykańskiego rynku pracy (raport ADP i wydajność pracy w 3Q17). Z punktu widzenia złotego ciekawsza będzie dopiero piątkowa sesja, podczas której poznamy bilans handlowy Chin za listopad oraz comiesięczny raport amerykańskiego Biura Statystyki Pracy. Oczekiwane słabe dane Państwa Środka i raport NFP (przypieczętowujący trzecią w tym roku i piątą od grudniowej z 2015 rozpoczynającej obecny cykl podwyżkę stóp w USA) powinny umocnić dolara, co nastąpiłoby z nikorzyścią dla złotego.

Autorzy: Joanna Bachert, Mirosław Budzicki

Źródło: PKO Bank Polski