W ostatnich latach obserwujemy dynamiczne zmiany na rynku energetycznym. Z jednej strony, rosnące ceny surowców energetycznych oraz niestabilność dostaw skłaniają przedsiębiorstwa do poszukiwania efektywniejszych metod zarządzania energią. Z drugiej – wzrastająca świadomość ekologiczna oraz zobowiązania wynikające z międzynarodowych porozumień klimatycznych (takich jak Porozumienie Paryskie) wymuszają na firmach wdrażanie strategii mających na celu ograniczenie emisji gazów cieplarnianych. Unijne dyrektywy, w tym Dyrektywa EED (Energy Efficiency Directive), stawiają przed przedsiębiorstwami obowiązek przeprowadzania audytów energetycznych oraz wdrażania działań poprawiających efektywność energetyczną. W efekcie, sektor przemysłowy stoi przed koniecznością transformacji, która nie tylko wpływa na zmniejszenie negatywnego oddziaływania na środowisko, ale również przekłada się na wymierne korzyści finansowe.

Innowacyjne technologie – fundamenty nowoczesnej produkcji

Przemysł XXI wieku charakteryzuje się nieustanną modernizacją procesów technologicznych. Innowacyjne rozwiązania, takie jak pompy ciepła, odzysk ciepła odpadowego, kogeneracja oraz tworzenie nowych źródeł chłodu, stanowią odpowiedź na potrzebę optymalizacji zużycia energii. Wdrożenie takich technologii pozwala na wykorzystanie energii, która dotychczas była niezagospodarowana, a także na generowanie dodatkowych źródeł energii wewnątrz zakładu produkcyjnego.

Przykładowo, pompy ciepła wykorzystywane w procesach technologicznych nie tylko zapewniają efektywne ogrzewanie, ale również umożliwiają odzysk ciepła odpadowego, co przekłada się na redukcję zużycia paliw kopalnych. W systemach kogeneracyjnych, produkcja ciepła i energii elektrycznej odbywa się jednocześnie, co przy odpowiednio dobranych parametrach może zapewniać nawet całkowite pokrycie zapotrzebowania energetycznego zakładu przy jednoczesnej poprawie efektywności całego systemu. Wprowadzenie nowych źródeł chłodu, które zastępują przestarzałe układy chłodnicze, dodatkowo optymalizuje koszty operacyjne, przyczyniając się do zwiększenia konkurencyjności przedsiębiorstwa.

Model ESCO – finansowanie, które nie obciąża bilansu

Jednym z kluczowych elementów umożliwiających realizację ambitnych inwestycji w zakresie efektywności energetycznej jest model ESCO (Energy Service Company). Dzięki niemu, inwestycje nie wymagają angażowania dużych nakładów finansowych ze strony klienta. Model ten opiera się na finansowaniu inwestycji przez wyspecjalizowaną firmę, która realizuje projekt, a następnie otrzymuje wynagrodzenie uzależnione od osiągniętych oszczędności energetycznych.

Rozwiązanie to umożliwia przedsiębiorstwom natychmiastowe korzystanie z efektów modernizacji, jednocześnie nie obciążając ich bieżących zobowiązań. Jak podkreśla dr inż. Piotr Danielski, Prezes Zarządu i współzałożyciel DB Energy:

„Misja DB Energy to wdrażanie dekarbonizacji i efektywności energetycznej w taki sposób, aby przedsiębiorstwa nie tylko mogły osiągać znaczące oszczędności, ale przede wszystkim czuły realną korzyść z inwestycji. To dekarbonizacja, która się opłaca!”

Model ESCO pozwala na kompleksową obsługę inwestycji – od przeprowadzenia audytu energetycznego, poprzez projektowanie i wdrożenie rozwiązań, aż po uzyskanie gwarancji efektu. Dzięki temu rozwiązaniu, oszczędności energetyczne stają się bezpośrednio mierzalne, a przedsiębiorstwa mogą liczyć na wynagrodzenie oparte na sukcesie wdrożenia, co minimalizuje ryzyko finansowe.

Studium przypadku – transformacja w zakładzie Słodowni Soufflet Polska

W praktyce efektywności energetycznej i dekarbonizacji doskonałym przykładem jest projekt realizowany przez DB Energy we współpracy z Słodownią Soufflet Polska w Poznaniu. Zakład ten, należący do światowego lidera w produkcji słodu, przez ponad 20 lat utrzymywał status jednego z najbardziej efektywnych w globalnym portfelu firmy. Jednak dynamiczne zmiany rynkowe oraz wymogi regulacyjne wymusiły potrzebę dalszej modernizacji.

Projekt rozpoczął się od obowiązkowego audytu energetycznego, który wyznaczył kierunki optymalizacji. Na podstawie zidentyfikowanych wyzwań, DB Energy zaprojektowała i wdrożyła szereg nieoczywistych rozwiązań technologicznych, mających na celu zarówno zwiększenie efektywności energetycznej, jak i redukcję emisji. Kluczowe elementy projektu obejmowały:

- Modernizację układu cieplnego – umożliwiającą odzysk ciepła odpadowego z procesów technologicznych,

- Instalację pompy ciepła – generującej ciepło niezbędne dla procesów produkcyjnych, przy jednoczesnym wykorzystaniu odzyskanego ciepła,

- Uruchomienie jednostek kogeneracyjnych – które nie tylko dostarczają ciepło, ale także niemal całkowicie pokrywają zapotrzebowanie zakładu na energię elektryczną,

- Budowę nowego źródła chłodu – zastępującego przestarzałe rozwiązania i umożliwiającego lepszą kontrolę nad procesami technologicznymi.

Rezultatem wdrożenia była m.in. redukcja emisji CO₂ o 40% – co przekłada się na ograniczenie emisji o 9 543 tCO₂, oszczędność 30 GWh energii cieplnej i 12 GWh energii elektrycznej, a także miesięczne oszczędności rzędu 1,2 mln zł netto. Jak zauważa przedstawiciel Słodowni, wybór modelu ESCO pozwolił na realizację inwestycji bez konieczności angażowania własnych środków.

Korzyści ekonomiczne i środowiskowe – inwestycja, która przynosi zysk

Wdrożenie projektów z zakresu efektywności energetycznej wiąże się nie tylko z ograniczeniem negatywnego wpływu na środowisko, ale przede wszystkim z realnymi korzyściami ekonomicznymi.

Decydujące dla wielu przedsiębiorstw są również długoterminowe oszczędności, wynikające z niższego zużycia energii i mniejszej zależności od zmiennych cen surowców. Efektywność energetyczna przekłada się również na poprawę jakości produktów – modernizacja układów technologicznych, jak pokazuje przykład Słodowni Soufflet, wpływa na podniesienie standardów produkcji. Stanowi to dodatkowy atut konkurencyjny.

Przedsiębiorstwa, które decydują się na transformację energetyczną, nie tylko przyczyniają się do ochrony środowiska, ale również zyskują na elastyczności i odporności operacyjnej. W dobie rosnących wymagań regulacyjnych, inwestycje te pozwalają na spełnienie norm emisji. Podejście to jest szczególnie ważne dla firm działających na rynkach międzynarodowych.

Perspektywy i wyzwania dekarbonizacji w przemyśle

Decyzja o wdrożeniu rozwiązań poprawiających efektywność energetyczną to nie tylko kwestia wyboru technologii, ale przede wszystkim strategicznego podejścia do zarządzania przedsiębiorstwem. Współczesny przemysł stoi przed szeregiem wyzwań, które obejmują:

- Maksymalizację efektu energetycznego – konieczność ciągłej optymalizacji procesów w celu wykorzystania każdej jednostki energii,

- Ograniczenie emisji – wymogi regulacyjne oraz presja społeczna nakazują ograniczenie emisji gazów cieplarnianych,

- Realizację celów strategicznych – transformacja energetyczna musi być zgodna z długoterminową wizją rozwoju przedsiębiorstwa,

- Optymalizację działania zakładu – modernizacja infrastruktury produkcyjnej wpływa na poprawę wydajności i niezawodności procesów,

- Poznanie niuansów procesów technologicznych – szczegółowa analiza i audyt energetyczny stanowią fundament skutecznych rozwiązań,

- Zrozumienie perspektywy klienta – każda inwestycja powinna być dostosowana do specyfiki i potrzeb konkretnego przedsiębiorstwa.

Umiejętność zrozumienia zarówno technicznych możliwości, jak i biznesowych aspektów modernizacji wyróżnia firmy myślące przyszłościowo. Wdrożone w Słodowni Soufflet rozwiązania pokazują, że dekarbonizacja przemysłu nie musi być postrzegana wyłącznie jako kosztowna konieczność, lecz jako inwestycja, która generuje dodatkowe zyski i przewagę konkurencyjną.

Dr inż. Piotr Danielski, Prezes Zarządu i współzałożyciel DB Energy, podkreśla, że kluczowym aspektem w drodze do zrównoważonej produkcji jest umiejętne łączenie nowoczesnych technologii z modelem finansowania, który minimalizuje ryzyko przedsiębiorstwa. W jego słowach brzmiąca misja firmy to:

„Tak wdrażamy dekarbonizację i efektywność energetyczną w przemyśle, żeby przedsiębiorstwa chciały to robić i żeby im to się opłacało. Naszym celem jest współtworzenie fabryk, które moglibyśmy mieć tuż za płotem – zeroemisyjnych, cichych i efektywnych energetycznie.”

Taka wizja nie tylko wpisuje się w globalne trendy, ale również stanowi praktyczny model, który może być adaptowany przez inne przedsiębiorstwa przemysłowe. Dążenie do transformacji energetycznej staje się zatem strategicznym narzędziem wzmacniającym pozycję firmy na konkurencyjnym rynku.

Szerszy kontekst – jak branża przemysłowa może odnosić korzyści

Decydując się na transformację energetyczną, przedsiębiorstwa nie tylko wchodzą w grono ekologicznych liderów, ale przede wszystkim zyskują na stabilności finansowej i operacyjnej. Kluczowe korzyści obejmują:

- Redukcję kosztów operacyjnych: Inwestycje w efektywność energetyczną przekładają się na mniejsze zużycie energii, co w długoterminowej perspektywie obniża koszty produkcji.

- Zwiększenie konkurencyjności: Przedsiębiorstwa, które wdrażają nowoczesne technologie, są lepiej przygotowane na zmieniające się warunki rynkowe oraz rosnące wymagania regulacyjne.

- Budowanie pozytywnego wizerunku: Zaangażowanie w działania proekologiczne wpływa korzystnie na wizerunek firmy, co jest istotne zarówno w oczach klientów, jak i inwestorów.

- Spełnienie norm środowiskowych: Coraz bardziej rygorystyczne przepisy dotyczące emisji CO₂ wymagają od firm podejmowania działań na rzecz ochrony środowiska – transformacja energetyczna jest odpowiedzią na te wymagania.

Z perspektywy menedżerów i decydentów, wdrożenie rozwiązań opartych na modelu ESCO pozwala na realizację ambitnych projektów bez konieczności angażowania dużych środków własnych. Przykład Słodowni Soufflet Polska pokazuje, że dzięki starannie przeprowadzonemu audytowi energetycznemu oraz kompleksowej obsłudze inwestycji, możliwe jest osiągnięcie oszczędności na poziomie setek tysięcy złotych miesięcznie oraz znacząca redukcja emisji CO₂, co ma niebagatelne znaczenie dla strategii zrównoważonego rozwoju.

Wyzwania i perspektywy dalszych inwestycji

Choć efektywność energetyczna przynosi wymierne korzyści, proces transformacji wiąże się z szeregiem wyzwań. Do najważniejszych należą:

- Infrastruktura technologiczna: Modernizacja istniejących zakładów produkcyjnych wymaga nie tylko inwestycji, ale także dostosowania systemów zarządzania energią oraz kompetencji kadry inżynieryjnej.

- Dostosowanie do zmieniających się przepisów: Przepisy unijne i krajowe ulegają ciągłym zmianom, co wymusza regularne aktualizacje strategii energetycznych.

- Integracja nowych technologii: Wdrożenie rozwiązań takich jak pompy ciepła czy systemy kogeneracyjne wymaga precyzyjnego dopasowania do specyfiki produkcji i procesów technologicznych przedsiębiorstwa.

- Zarządzanie ryzykiem finansowym: Mimo że model ESCO minimalizuje ryzyko inwestycyjne, niezbędne jest stałe monitorowanie efektów wdrożonych rozwiązań oraz elastyczne dostosowywanie strategii finansowania.

Dla menedżerów i decydentów kluczowe jest, aby inwestycje te były postrzegane jako element długoterminowej strategii rozwoju, a nie jedynie jako koszt operacyjny. Transformacja energetyczna, oparta na solidnych analizach i wdrażana w modelu partnerskim, może stać się fundamentem stabilności i innowacyjności przedsiębiorstwa na przestrzeni kolejnych lat.

Przykłady sukcesów i inspiracje dla innych branż

Wdrożenie rozwiązań wskazanych w kompleksowym audycie energetycznym oraz dalsze kroki modernizacyjne pokazują, że efektywność energetyczna to nie tylko inwestycja w technologie, ale przede wszystkim w przyszłość firmy. Przedsiębiirstwa, które decydują się na taki krok, mogą liczyć na:

- Wyższy poziom bezpieczeństwa operacyjnego: Stabilne i zoptymalizowane systemy energetyczne redukują ryzyko przestojów oraz awarii.

- Lepsze wyniki finansowe: Mniejsze koszty operacyjne przekładają się na wyższe marże i lepszą pozycję konkurencyjną na rynku.

- Wzrost wartości rynkowej: Inwestorzy coraz częściej zwracają uwagę na proekologiczne inicjatywy, co wpływa na pozytywną ocenę przedsiębiorstw angażujących się w transformację energetyczną.

Podsumowanie

Transformacja energetyczna i dekarbonizacja przemysłu to wyzwania, które wymagają innowacyjnego podejścia, integracji nowoczesnych technologii oraz przemyślanych modeli finansowania. Przykład DB Energy i Słodowni Soufflet Polska pokazuje, że możliwe jest osiągnięcie efektów, które przekładają się zarówno na wymierne oszczędności finansowe, jak i na znaczną redukcję emisji CO₂. Dzięki wdrożeniu technologii takich jak pompy ciepła, odzysk ciepła odpadowego, systemy kogeneracyjne oraz nowe źródła chłodu, przedsiębiorstwa mogą osiągnąć poziom efektywności energetycznej, który pozwala im konkurować na globalnym rynku, jednocześnie spełniając wymogi zrównoważonego rozwoju.

Jak podkreśla dr inż. Piotr Danielski, „dekarbonizacja to inwestycja, która się opłaca” – a model ESCO umożliwia realizację tych inwestycji bez obciążania bilansu przedsiębiorstwa, co czyni go atrakcyjnym rozwiązaniem zarówno dla dużych, jak i średnich firm przemysłowych.

W obliczu nieustannie rosnących wyzwań związanych z ochroną środowiska oraz potrzeby optymalizacji kosztów, transformacja energetyczna staje się nieodzownym elementem strategii rozwoju. Przedsiębiorstwa, które już dziś decydują się na wdrożenie nowoczesnych rozwiązań, zyskują nie tylko na efektywności operacyjnej, ale również budują fundamenty pod przyszły rozwój w coraz bardziej wymagającym otoczeniu regulacyjnym i rynkowym. Dla decydentów i menedżerów kluczowe jest, aby patrzeć na efektywność energetyczną jako na strategiczną inwestycję, która przynosi długoterminowe korzyści – zarówno w wymiarze finansowym, jak i w zakresie odpowiedzialności ekologicznej.

Perspektywy na przyszłość

Przemysł, który z powodzeniem wdrożył rozwiązania transformacji energetycznej, może stać się wzorem do naśladowania dla innych sektorów. W miarę jak technologie energetyczne będą się rozwijać, a przepisy dotyczące emisji CO₂ będą coraz bardziej restrykcyjne, inwestycje w efektywność energetyczną staną się nie tylko koniecznością, ale i źródłem przewagi konkurencyjnej. Możliwość uzyskania natychmiastowych oszczędności finansowych, połączona z długoterminową redukcją emisji, sprawia, że model ESCO oraz kompleksowe podejście do transformacji energetycznej zyskują na znaczeniu.

Warto zwrócić uwagę, że transformacja energetyczna to proces ciągły, wymagający stałego monitorowania, analizy danych energetycznych oraz adaptacji do nowych warunków rynkowych i technologicznych. Przedsiębiorstwa, które zdecydują się na taki kierunek rozwoju, muszą liczyć się z koniecznością inwestycji nie tylko w nowoczesne urządzenia, ale również w rozwój kompetencji swoich kadr. Szkolenia, modernizacja systemów zarządzania energią oraz ciągłe doskonalenie procesów technologicznych będą stanowić integralny element strategii długoterminowej.

Wnioski

Podsumowując, efektywność energetyczna i dekarbonizacja przemysłu to kluczowe wyzwania współczesnej gospodarki, które mają wymiar nie tylko ekologiczny, ale przede wszystkim ekonomiczny. Wdrożenie nowoczesnych technologii, takich jak pompy ciepła, odzysk ciepła odpadowego, kogeneracja czy nowe źródła chłodu, w połączeniu z innowacyjnym modelem finansowania ESCO, pozwala przedsiębiorstwom na osiągnięcie wymiernych korzyści. Przykład projektu DB Energy realizowanego w zakładzie Słodowni Soufflet Polska w Poznaniu stanowi dowód na to, że transformacja energetyczna, oparta na kompleksowym podejściu i partnerskiej współpracy, może stać się realnym narzędziem poprawy efektywności operacyjnej i budowania przewagi konkurencyjnej.

Dla decydentów i menedżerów przemysłowych, inwestycje w nowoczesne technologie energetyczne to szansa na zbudowanie bardziej odpornego, elastycznego i przyjaznego środowisku systemu produkcji. W obliczu globalnych wyzwań i rosnących wymagań rynkowych, decyzja o wdrożeniu strategii transformacji energetycznej staje się strategicznym krokiem w kierunku zrównoważonego rozwoju, który przynosi zysk nie tylko finansowy, ale również społeczny i ekologiczny.

Transformacja energetyczna to nie tylko przyszłość – to już teraźniejszość, z którą muszą zmierzyć się nowoczesne przedsiębiorstwa. Wprowadzając innowacyjne rozwiązania i korzystając z modeli finansowania opartych na efektywności, firmy mogą nie tylko spełniać coraz bardziej rygorystyczne normy środowiskowe, ale przede wszystkim budować fundamenty pod długoterminowy rozwój i konkurencyjność na globalnym rynku.

Źródło: Artykuł partnerski

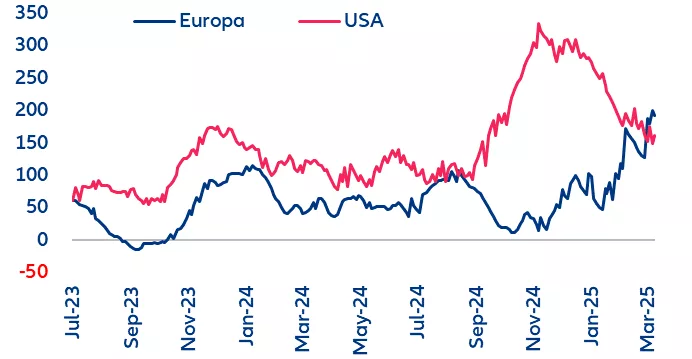

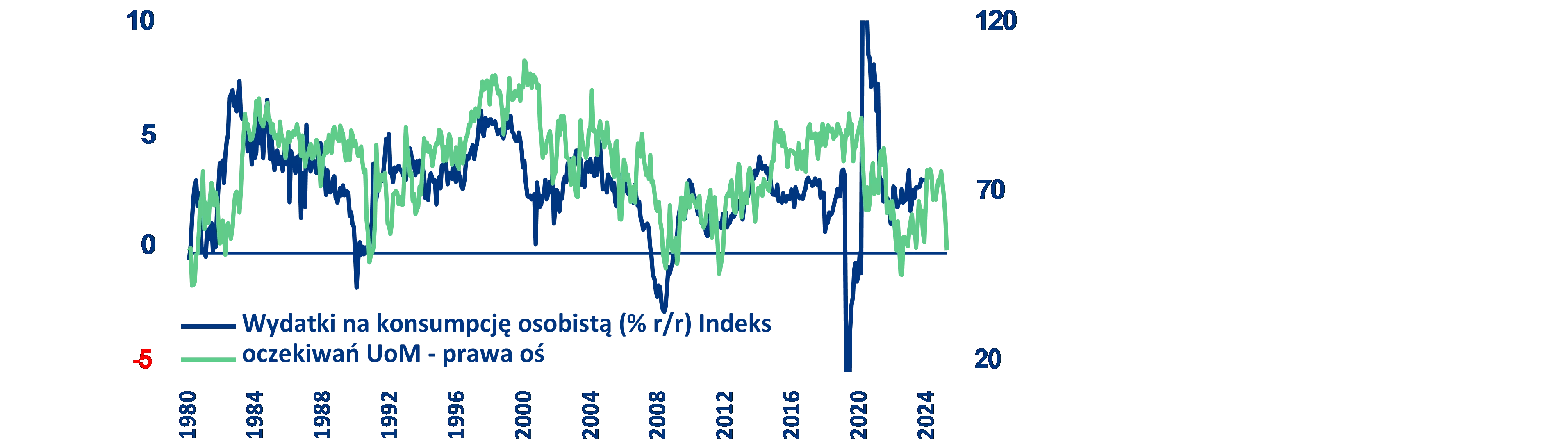

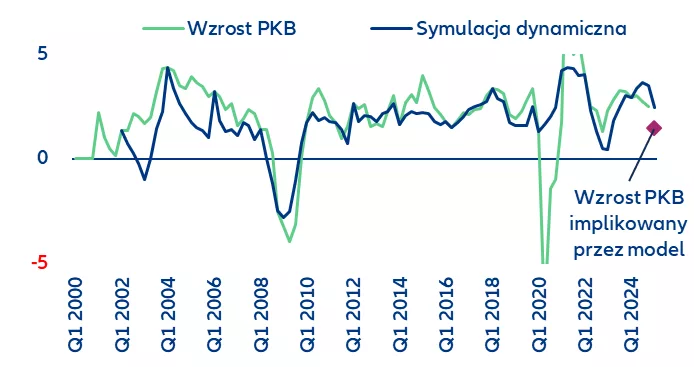

Źródła: LSEG Datastream, Allianz Research

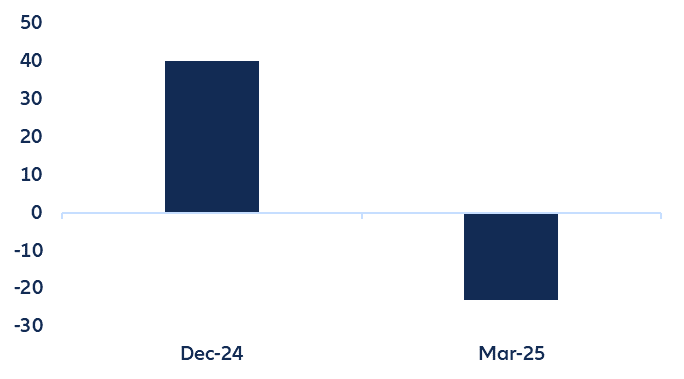

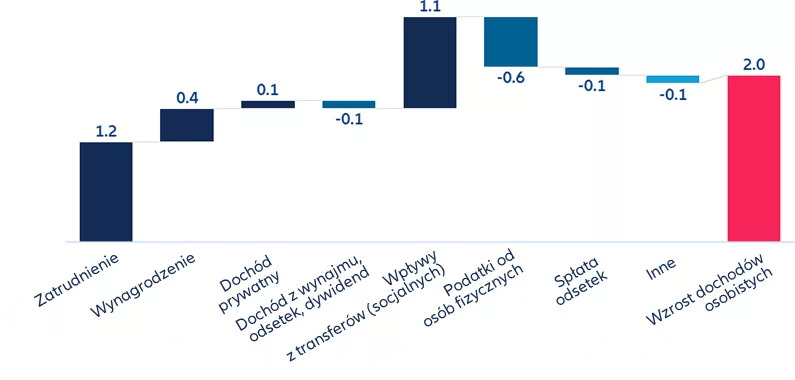

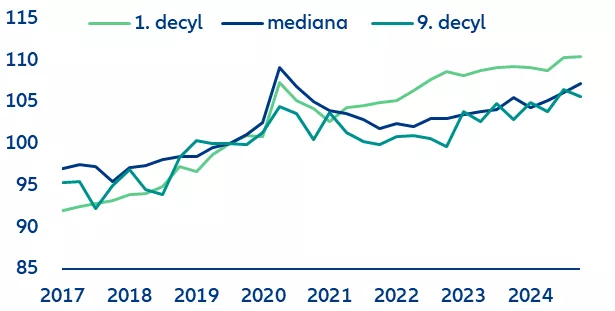

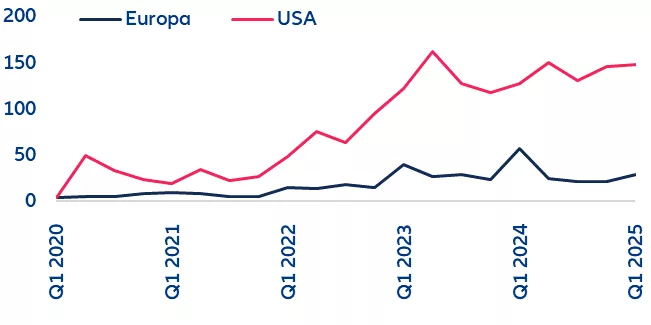

Źródła: LSEG Datastream, Allianz Research Źródła: Bloomberg, Allianz Research.

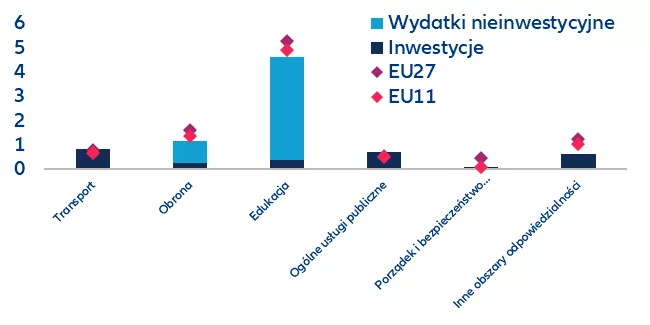

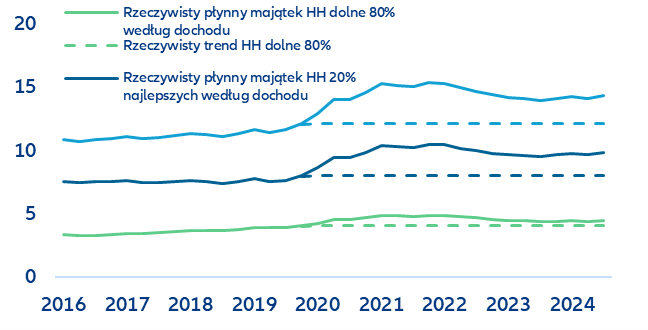

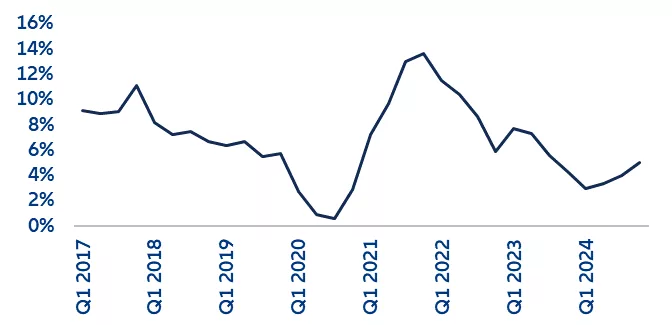

Źródła: Bloomberg, Allianz Research.