Ministerstwo Sportu i Turystyki będzie musiało ponownie przeanalizować swoje zarządzenie dotyczące zasad podziału środków publicznych dla związków sportowych. Prezes Urzędu Ochrony Danych Osobowych (UODO), Mirosław Wróblewski, zwrócił uwagę, że obowiązujące przepisy nie uwzględniają w pełni wymogów ochrony danych osobowych wynikających z RODO oraz Konstytucji RP.

Kontrowersje wokół zarządzenia Ministra Sportu i Turystyki

Zarządzenie nr 19 Ministra Sportu i Turystyki z 24 października 2024 r. miało na celu zwiększenie przejrzystości w podziale dotacji dla organizacji sportowych. Jednak obowiązek publikowania na stronach internetowych dokumentów zawierających dane osobowe wzbudził sprzeciw niektórych związków sportowych, m.in. Polskiego Związku Biathlonu, Polskiego Związku Narciarskiego oraz Polskiego Związku Piłki Nożnej. Organizacje te wskazują, że wymogi dotyczące jawności naruszają prawa do prywatności ich członków i pracowników.

Zakres ujawnianych danych budzi zastrzeżenia

Zgodnie z obowiązującymi obecnie kryteriami, organizacje ubiegające się o dotacje z budżetu państwa muszą publikować m.in.:

protokoły z posiedzeń,

aktualny wykaz wszystkich członków organizacji (bez określenia zakresu wymaganych danych),

rejestr zawartych umów (w tym oznaczenie stron umowy, określenie jej przedmiotu i wartości),

wykaz wynagrodzeń i benefitów dla członków organów statutowych.

Prezes UODO podkreśla, że tak szeroki zakres ujawnianych informacji wykracza poza cel zapewnienia transparentności i prowadzi do nadmiernej ingerencji w prawo do prywatności. Ponadto brakuje podstawy prawnej uzasadniającej taką formę publikacji danych oraz określenia okresu, przez jaki informacje miałyby być dostępne publicznie.

Brak podstawy prawnej i ryzyko naruszenia RODO

Według Prezesa UODO publikowanie danych osobowych na stronach internetowych organizacji sportowych nie ma odpowiedniego umocowania prawnego. Zgodnie z Konstytucją RP (art. 31 ust. 3, art. 51 ust. 1 i art. 87 ust. 1), wszelkie regulacje dotyczące przetwarzania danych osobowych powinny wynikać z ustawy, a nie z zarządzenia ministra. Ponadto nie zostały określone:

precyzyjne cele i zakres publikowanych danych,

okresy retencji danych,

organy odpowiedzialne za kontrolę ich udostępniania.

Tym samym obowiązujące przepisy mogą naruszać art. 6 RODO, który wymaga, aby przetwarzanie danych było zgodne z prawem, rzetelne i przejrzyste.

Konieczność ponownej analizy i dostosowania przepisów

Prezes UODO zwraca uwagę, że przetwarzanie danych osobowych na taką skalę wymaga przeprowadzenia testu prywatności oraz oceny skutków dla ochrony danych osobowych. Wprowadzenie obowiązku publikowania informacji o członkach organizacji sportowych i ich wynagrodzeniach powinno być poprzedzone analizą ryzyka naruszenia praw i wolności tych osób.

Dalsze funkcjonowanie obecnych przepisów bez odpowiednich zmian może prowadzić do niezgodności z prawem i potencjalnych konsekwencji dla organizacji sportowych. Ministerstwo Sportu i Turystyki powinno więc dokonać kompleksowego przeglądu zarządzenia i dostosować je do obowiązujących regulacji krajowych oraz unijnych w zakresie ochrony danych osobowych.

Cisco ogłosiło dziś powołanie Chintana Patela na stanowisko Chief Technology Officer (CTO) w regionie EMEA (Europa, Bliski Wschód i Afryka).

Dotychczas Chintan Patel zajmował stanowisko CTO Cisco w Wielkiej Brytanii i Irlandii. W nowej roli będzie nadzorował strategię technologiczną Cisco i jej wdrażanie w całym regionie EMEA oraz rozwijał relacje z kluczowymi klientami i partnerami firmy. Będzie również współpracował z branżą i środowiskiem akademickim w celu identyfikacji nowych trendów i technologii. Wszystko to ma pomóc Cisco w dalszym rewolucjonizowaniu sposobu, w jaki firma łączy i chroni organizacje w erze sztucznej inteligencji.

Jako CTO, Chintan Patel będzie także kierował społecznością Solutions Engineering (SE) w regionie EMEA i współpracował z globalnymi zespołami ds. rozwoju produktów w celu projektowania rozwiązań dostosowanych do unikalnych potrzeb regionu, wynikających m.in. z konieczności budowania centrów danych gotowych na sztuczną inteligencję i zwiększania odporności cyfrowej.

„Nasi klienci stoją przed przełomowymi zmianami technologicznymi. Oczekują od nas rozwiązań, które uproszczą złożone procesy, zwiększą zwrot z inwestycji i wzmocnią ich odporność cyfrową. Region EMEA charakteryzuje się zróżnicowanym i wielowarstwowym krajobrazem technologicznym, a Cisco dostosowuje swoje rozwiązania, aby jak najlepiej odpowiadać na potrzeby klientów” – powiedział Oliver Tuszik, prezes Cisco EMEA, witając nowego CTO w swoim zespole. „Chintan jest w branży technologicznej z powołania. Jego zaangażowanie i pasja, w połączeniu z siłą technologii i zespołów Cisco, pomogą w generowaniu wartości dla naszych klientów i partnerów” – dodał Tuszik.

„Niewiele jest organizacji o tak głębokim i szerokim portfolio technologii, umiejętnościach i zaangażowaniu w rozwiązywanie problemów jak Cisco. W erze sztucznej inteligencji, przy zwiększonym nacisku na bezpieczeństwo danych w każdej organizacji, sieć ma fundamentalne znaczenie. Tak jak miało to miejsce przez ostatnie czterdzieści lat, Cisco zajmuje i będzie zajmować kluczową pozycję w łączeniu i ochronie cyfrowego świata” – powiedział Chintan Patel, komentując swoją nominację. „Jestem niesamowicie dumny z tego, co nasza społeczność w Wielkiej Brytanii i Irlandii zrobiła dla klientów. Teraz z niecierpliwością czekam na możliwość współpracy z zespołami w całym regionie EMEA, aby z ich pomocą sprostać kolejnym wyzwaniom” – skomentował Patel.

Chintan Patel jest związany z Cisco od niemal 20 lat. Doświadczenie zdobywał na stanowiskach inżynierskich, we współpracy z klientami oraz w pionie korporacyjnym i strategicznym. Jako popularyzator technologii, Patel jest rozpoznawalną postacią zarówno wśród klientów Cisco, jak i w branży oraz w kontaktach z rządem i środowiskiem akademickim.

Patel jest aktywnym członkiem Tech UK i innych branżowych organizacji, reprezentując Cisco i branżę na forach poświęconych rozwojowi umiejętności cyfrowych i inżynieryjnych, a także pełni funkcję powiernika zarządu w FutureDotNow – koalicji liderów branży skupiającej się na wypełnianiu luki w umiejętnościach cyfrowych aktywnych zawodowo mieszkańców Wielkiej Brytanii.

W ubiegłym roku ceny usług stomatologicznych zwiększyły się średnio o blisko 9% rdr. Patrząc tylko na dane za grudzień 2024 roku, wzrost wyniósł niespełna 8% rdr. Jak wynika z analiz GUS, ceny tych usług w Polsce rosną znacznie szybciej niż średnia w Unii Europejskiej. Dla części ekspertów jest to szokująca informacja. Jednocześnie przeciętne gospodarstwo domowe niewiele wydaje w opisywanym obszarze. Z kolei dla porównania w 2024 roku inflacja w sektorze zdrowia wyniosła ponad 4% w ujęciu rocznym. Na rynku pojawiają się też prognozy, że w 2025 roku ceny usług stomatologicznych wzrosną o około 10% rdr.

Według danych Głównego Urzędu Statystycznego (GUS), ceny usług stomatologicznych w 2024 roku urosły średnio o 8,9% w porównaniu z 2023 rokiem. Natomiast w grudniu ub.r. wzrost ten wyniósł 7,7% w stosunku do grudnia 2023 roku. Jak stwierdza dr n. med. Piotr Przybylski z kliniki Implant Medical w Gnieźnie, stomatolodzy od dłuższego czasu mierzą się z coraz wyższymi cenami komponentów, np. materiałów specjalistycznych i usług utylizacyjnych. Ponadto opłaty za energię i gaz mocno wpływają na finalny koszt oferowanych usług. Ekspert wskazuje przy tym, że w zeszłym roku ogólny wzrost ww. komponentów był w granicach 20-30% rdr.

– Z naszych obserwacji wynika, że wpływ na ceny usług stomatologicznych w ostatnich latach miała pandemia. Gabinety musiały spełnić wymogi sanitarne przewidziane w tamtym okresie. Ponadto, znaczenie ma też dostępność usług stomatologicznych w ramach NFZ. Jednocześnie trzeba zaznaczyć, że ceny ww. usług w Polsce rosną znacznie szybciej niż średnia w Unii Europejskiej. W porównaniu z rokiem bazowym – 2015 – ceny usług stomatologicznych w Polsce wzrosły o 100%, podczas gdy w UE – o niecałe 25% – komentuje Ewa Adach-Stankiewicz, dyrektor Departamentu Handlu i Usług w GUS.

Dla dr. n. med. Piotra Przybylskiego szokujące jest to, że w Polsce ceny usług stomatologicznych rosną znacznie szybciej niż średnia w UE. Poziom inflacji, nawet w czasach jej najmocniejszego wzrostu, był mniej więcej na podobnym poziomie w całej Unii, a czasem większy u nas. W opinii eksperta, każdy tego typu wzrost powoduje reakcję u pacjenta. Przeważnie następuje ograniczenie leczenia lub czasowa rezygnacja z niego, co z punktu medycznego jest dość niebezpiecznym zjawiskiem. Dr Przybylski dodaje również, że lekarze powinni zajmować się wyłącznie leczeniem. Jednak coraz częściej muszą doradzać pacjentom alternatywne rozwiązania. A decydują o tym właśnie koszty usług.

– Według naszych danych, przeciętne gospodarstwo domowe wydaje niewiele na usługi stomatologiczne, bo ok. 0,5%. Natomiast udział wydatków ogólnie na zdrowie to ponad 5%, a dla zobrazowania sytuacji – na żywność – przeszło 25%. Z naszych analiz również wynika, że ceny usług stomatologicznych są bardzo zróżnicowane w porównaniu z innymi grupami żywnościowymi, towarowymi czy usługowymi, gdzie nie ma aż takiej rozpiętości cen – dodaje dyrektor Departamentu Handlu i Usług w GUS.

Jak stwierdza ekspert z Implant Medical, wyniki są mocno niepokojące i decydują o tym głównie dwa czynniki. Po pierwsze, Polakom wciąż brakuje edukacji na odpowiednim poziomie. W efekcie nie widzą oni większej potrzeby na przeznaczanie wyższych nakładów na tego typu usługi. Finalnie takie podejście jest oczywiście ze szkodą dla nich samych. Po drugie, wciąż jako społeczeństwo zbyt mało zarabiamy, aby leczyć się tylko odpłatnie. Państwo już dawno zepchnęło usługi stomatologiczne do sektora prywatnego. Zdaniem eksperta, to niestety duży problem dla pacjentów. Często nie do przeskoczenia od strony finansowej.

– W 2024 roku inflacja w sektorze zdrowia wyniosła 4,2% w ujęciu rocznym. W zakresie usług związanych ze zdrowiem, bardziej niż usługi stomatologiczne podrożały usługi szpitalne i sanatoryjne oraz lekarskie – powyżej 9%. Natomiast mniejsze wzrosty dotyczą wyrobów farmaceutycznych – 1,8%, a także urządzeń i sprzętu terapeutycznego – 2,7%. Z kolei w grudniu 2024 roku inflacja w sektorze zdrowia wyniosła 5,5% w porównaniu z grudniem 2023 roku – informuje dyrektor Adach-Stankiewicz.

W przestrzeni publicznej pojawiają się opinie, że te wyniki to efekt wieloletnich zaniedbań w ochronie i służbie zdrowia. Pandemia i wysoka inflacja tylko podgrzały ten stan. Nie brakuje też prognoz, że w kolejnych latach różnica między cenami usług stomatologicznych a inflacją w sektorze zdrowia będzie jeszcze bardziej się powiększać.

– Już jest drogo i niezwykle ciężko pacjentom. Społeczeństwo powinno głośniej o tym mówić i dopominać się konkretnych działań, bo inaczej będzie coraz gorzej. W końcu dojdziemy do takiego stanu, że naprawdę mało kogo będzie faktycznie stać na dentystę. A przecież obecne ceny i tak są jeszcze wciąż mocno niedoszacowane. Istnieją czynniki i składniki rzutujące na całość usługi, które poszły w górę nawet o 20-30% rdr. Ceny w gabinetach tak mocno nie wzrosły, bo stomatolodzy naprawdę bardzo ostrożnie je podnoszą, oczywiście kosztem swojej marży. Gdyby robili to w ślad za faktycznymi podwyżkami, mielibyśmy wzrosty o co najmniej 15% rdr. – stwierdza ekspert z kliniki Implant Medical w Gnieźnie.

Rodzi się pytanie o ceny usług stomatologicznych w 2025 roku. Część znawców tematu przypuszcza, że one mogą szczególnie wzrosnąć w dużych i średnich miastach. Tam bowiem koszty utrzymania najszybciej idą w górę. Prognozowany jest też wzrost cen elementów dbania o higienę, np. past do zębów, płynów do płukania jamy ustnej itp.

– Jeżeli tak dalej pójdzie, to w 2025 roku wzrost cen usług stomatologicznych może być dwucyfrowy, tj. ok. 10% rdr. To oczywiście może doprowadzić do sytuacji, kiedy pacjenci będą odwoływać wizyty, bo zwyczajnie ich nie będzie na to stać. A efekt tego będzie taki, że ich sytuacja zdrowotna poważnie skomplikuje się i ten stan będzie trwał kolejne miesiące, kwartały, a nawet lata – podsumowuje dr n. med. Piotr Przybylski.

AI Clearing, firma technologiczna działająca w sektorze infrastruktury, w którym wykorzystuje swoje unikalne narzędzia sztucznej inteligencji (Artificial Intelligence – AI), wyda 30 mln dolarów (ponad 120 mln zł) na inwestycje w Polsce. Najwięcej środków pochłonie dalsza rozbudowa Centrum Badawczo-Rozwojowego w Warszawie.

Dalsze środki pozwolą rozwijać własny model AI i przyspieszą rekrutację najlepszych ekspertów. Na zwiększenie zatrudnienia specjalistów, rozwój produktów i wsparcie sprzedaży polsko-amerykańska spółka technologiczna wydała 14 mln dolarów (ponad 48 mln zł). Teraz na rozbudowę własnego centrum R&A przeznaczy co najmniej 16 mln dolarów w najbliższych kilku latach.

“Działamy dopiero od 2021 roku, a udało nam się zatrudniać już 70 wysoko wykwalifikowanych specjalistów w Warszawie. Planowane inwestycje pozwolą nam dynamicznie zwiększać nasz zespół w nadchodzących latach. Wierzymy w polski ekosystem technologiczny, który tworzy wyjątkowy potencjał talentów. To podstawowy czynnik, który powoduje, że właśnie Warszawa pozostaje naszym głównym centrum R&D” – mówi Michał Mazur, prezes (CEO) i współzałożyciel AI Clearing.

Adam Wiśniewski, CTO i współzałożyciel AI Clearing, dodaje: „Kontynuujemy naszą współpracę z Politechniką Warszawską, ale także z Akademią Górniczo-Hutniczą w Krakowie (AGH), wspierając koła naukowe i konkursy, co od początku naszego istnienia przyczynia się do rozwoju lokalnej społeczności technologicznej. Bliska współpraca ze społecznością akademicką i realna praca na własnych modelach AI to właśnie to co nas wyróżnia i daje szansę na przyciąganie i rozwijanie najlepsze talentów w branży AI.”

AI Clearing – innowacje w globalnym sektorze budowlanym

AI Clearing dostarcza zaawansowane rozwiązania oparte na sztucznej inteligencji (AI) dla sektora budowlanego i infrastrukturalnego. Firma specjalizuje się w automatyzacji procesów monitorowania postępów prac na placach budowy, co przyczynia się do zwiększenia efektywności i redukcji kosztów. Firma realizuje kontrakty z największymi firmami infrastrukturalnymi na świecie. Jest zaangażowana w projekt nowego miasta NEOM w Arabii Saudyjskiej a także w budowę lotnisk w Australii i na Bliskim Wschodzie oraz nowych linii kolejowych w Afryce. Z oprogramowania AI Clearing korzysta również połowa firm przemysłowej energetyki solarnej w Stanach Zjednoczonych.

„Nasze unikalne rozwiązania są wykorzystywane przez największe firmy infrastrukturalne w USA, Kanadzie i krajach Bliskiego Wschodu” – podkreśla Michał Mazur. „Nasza sztuczna inteligencja wspiera realizację kluczowych projektów infrastrukturalnych, dostarczając precyzyjne dane i analizy w czasie rzeczywistym„.

Współpraca z uczelniami i innowacje technologiczne

Od ponad czterech lat AI Clearing aktywnie współpracuje z Politechniką Warszawską i AGH. Firma angażują młode talenty w projekty badawczo-rozwojowe.

„Efektem naszej współpracy są nie tylko zgłoszenia patentowe, ale także publikacje naukowe” – mówi Adam Wiśniewski. „Nasz ostatni artykuł jest cytowany przez Meta (firma takich marek jak Facebook, Instagram) w IEEE Access, które jest znanym amerykańskim periodykiem naukowym, jako świetny przykład innowacji w analizie danych przestrzennych.”

Nowe możliwości kariery w AI Clearing

W związku z dynamicznym rozwojem, AI Clearing poszukuje utalentowanych specjalistów w dziedzinach takich jak sztuczna inteligencja, inżynieria oprogramowania i analiza danych. „Zapraszamy do dołączenia do naszego zespołu i współtworzenia przyszłości sektora AI” – dodaje Michał Mazur.

PFR Ventures i Inovo VC przygotowały raport podsumowujący transakcje na polskim rynku venture capital (VC) w 2024 roku. Z danych wynika, że w tym okresie 142 spółki pozyskały 2,1 mld PLN od 147 funduszy.

W 2024 roku przez polski rynek VC przepłynęło 2,1 mld PLN. To łączna wartość kapitału, który polskie i zagraniczne fundusze zainwestowały w 148 transakcjach w 142 rodzimych innowacyjnych przedsiębiorstw. Porównując 2024 do 2023 roku i wykluczając tak zwane megarundy, wartość rynku spadła o 10%.

– 15 największych transakcji polskich start-upów w 2024 roku przyciągnęło inwestycje VC o wartości ponad 1 mld PLN. Na drugie tyle przełożyły się pozostałe 134 rundy. W poprzednich latach proporcje pozyskanego kapitału były podobne, ale liczba transakcji była zdecydowanie większa. Główną przyczyną tych zmian była ograniczona dostępność środków unijnych. Spodziewamy się, że w 2025 dojdzie do zwiększenia liczby transakcji na wczesnym etapie. Wynikać to będzie z rosnącej liczbą funduszy zasilonych środkami UE (FENG). Tylko w poprzednim roku zainwestowaliśmy w 9 zespołów o łącznej kapitalizacji 670 mln PLN, które powinny zainwestować w najbliższych kilku latach w około 100 start-upów. Do tego grona wkrótce dołączać będą nowe zespoły – komentuje Aleksander Mokrzycki, wiceprezes PFR Ventures.

Wśród wszystkich inwestycji najbardziej znaczącą była runda spółki ICEYE. Spacetech pozyskał łącznie około 503 mln PLN, przyciągając uwagę zagranicznych funduszy takich jak BlackRock, Solidium, Seraphim czy Plio Limited. ICEYE nie tylko rozwija własne technologie, ale również współpracuje z innymi polskimi firmami. Przykładem jest partnerstwo z wrocławską spółką Scanway, z którą wspólnie pracują nad satelitarnymi systemami optycznymi o wysokiej rozdzielczości. Wspólnie z Wojskowymi Zakładami Łączności nr 1 w Zegrzu oraz Polską Grupą Zbrojeniową opracowała też Mobilną Platformę Rozpoznania Satelitarnego ISR.

W 2024 roku istotną rolę odegrały także spółki, które tworzą lub istotnie wykorzystują narzędzia AI. PFR Ventures i Inovo VC zidentyfikowały 48 transakcji o takim charakterze. Ich łączna wartość przekracza 1 mld PLN.

– Jako Polacy możemy być dumni z sukcesów ElevenLabs, ale takich przykładów ambitnych firmy jest coraz więcej.Pojawia się nowa generacja przedsiębiorców, która wykorzystuje potencjał rewolucji AI. Mam na myśli np. Pathway, Oxla, czy Zeta Labs – wskazuje Karol Lasota, principal w Inovo VC.

Na polskim rynku wciąż dominują inwestycje zalążkowe – w 2024 roku przeprowadzono 109 takich transakcji. To ponad 70% spadek względem poprzedniego roku, gdy odnotowaliśmy 379 rund o takim profilu. Jednocześnie wzrosła ich średnia wartość – z poziomu 2,1 do 6,7 mln PLN. Z kolei liczba rund A zmalała o 34,78%, ale ich średnia wartość utrzymała się na podobnym poziomie około 15 mln PLN. Na polskim rynku VC przeprowadzono także 10 inwestycji na poziomie rund B i B+. W roku 2023 nie odnotowaliśmy takich transakcji.

Wśród 147 zidentyfikowanych transakcji, 31 to inwestycje z udziałem funduszy z portfela PFR Ventures. Zapewniły one około 1/5 kapitału dla innowacyjnych przedsiębiorstw. Polscy inwestorzy prywatni najczęściej decydowali się na finansowanie lokalnych, innowacyjnych firm. Jednak to międzynarodowe fundusze zapewniły około 50% z całego kapitału, który przepłynął przez rynek w 2024 roku.

Pieniądze z funduszy VC najczęściej trafiają do spółek, które zajmują się innowacjami z obszaru zdrowia. To trend, który utrzymuje się już od 5 lat. W 2024 stanowiły one 14,1% z wszystkich przeprowadzonych transakcji. Najpopularniejszym modelem biznesowym pozostaje SaaS (model subskrypcyjny), którego udział wynosi ponad połowę.

Na podstawie danych z 19 największych spółek, które w latach 2019-2024 pozyskały najwięcej finansowania VC, obserwujemy ogólny wzrost liczby zatrudnionych pracowników. Największy został odnotowany w ElevenLabs, bo o aż 149% więcej.

W ostatnim kwartale 2024 roku Microsoft i Meta przeznaczyły łącznie 37.4 mld USD na inwestycje kapitałowe związane ze sztuczną inteligencją, koncentrując się głównie na zakupie chipów oraz rozbudowie centrów danych. Kwota ta była niemal dwukrotnie wyższa niż w analogicznym okresie rok wcześniej i przekroczyła prognozy analityków z Wall Street. Tak znaczące nakłady – stanowiące około 30% rocznych przychodów obu firm – podkreślają strategiczne znaczenie AI dla ich dalszego rozwoju technologicznego.

Reakcje rynku na te inwestycje były jednak odmienne. Meta, której przychody reklamowe wzrosły o 21% rok do roku, osiągając poziom 46.8 mld USD, zyskała uznanie inwestorów – kurs jej akcji wzrósł o 70% w ciągu roku. Wzrost ten był napędzany m.in. najwyższą od siedmiu lat marżą operacyjną (48%) oraz mniejszymi niż zakładano stratami w dziale Reality Labs, które okazały się o 1 mld USD niższe od przewidywań. Mark Zuckerberg podkreśla, że dalsze inwestycje w AI – zaplanowane na co najmniej 60 mld USD w 2024 roku – stanowią dla firmy przewagę konkurencyjną.

Microsoft, mimo równie intensywnych nakładów, spotkał się z większą presją ze strony rynku. Jego akcje spadły o 5% po publikacji raportu kwartalnego, w którym wyniki usług w chmurze Azure okazały się słabsze od oczekiwań. Satya Nadella zapowiedział utrzymanie wysokiego poziomu wydatków przez co najmniej dwa kolejne kwartały, jednak pojawiają się pytania o efektywność tych działań. Szczególnie że na horyzoncie widać potencjalne przełomy w technologii AI – chiński startup DeepSeek pracuje nad rozwiązaniami mogącymi znacząco obniżyć koszty obliczeniowe, co w dłuższej perspektywie może zmniejszyć zapotrzebowanie na zaawansowane chipy.

Te doniesienia negatywnie wpłynęły na notowania Nvidii, głównego dostawcy sprzętu do obsługi procesów AI. Akcje producenta chipów straciły na wartości 15% w ciągu tygodnia, co inwestorzy wiążą z obawami o utratę dominującej pozycji w branży. Mimo to Microsoft i Meta nie zamierzają ograniczać nakładów, traktując AI jako kluczowy element długoterminowej strategii wzrostu. Widać więc wyraźną rozbieżność nastrojów: Meta cieszy się stabilną sytuacją finansową i zaufaniem inwestorów, podczas gdy Microsoft musi jeszcze udowodnić, że jego kosztowne inwestycje przełożą się na oczekiwane wyniki.

Microsoft ogłosił wyniki za drugi kwartał roku fiskalnego 2025, zakończony 31 grudnia 2024 roku. Ogólnie przychody i zyski przekroczyły oczekiwania z Wall Street, choć przychody z chmury nieznacznie rozminęły się z prognozami. To właśnie czynniki związane z chmurą wpływają najmocniej na reakcję spółki w notowaniach posesyjnych. Akcje tracą nawet 5%, co ciągnie za sobą również ponad 1% spadki na spółce Amazon, która nie publikuje dzisiaj wyników, ale ma podobny biznes chmurowy do Microsoftu. Kluczowym czynnikiem wzrostu dla Microsoftu był dynamiczny rozwój segmentu sztucznej inteligencji.

Najważniejsze dane:

Przychody: 69,6 mld USD (wzrost o 12%), powyżej konsensusu 68,81 mld USD.

Dochód operacyjny: 31,7 mld USD (wzrost o 17%).

Dochód netto: 24,1 mld USD (wzrost o 10%).

EPS (zysk na akcję): 3,23 USD (wzrost o 10%), oczekiwano 3,11 USD

Przychody z chmury Microsoft (Microsoft Cloud): 40,9 mld USD (wzrost o 21%), poniżej oczekiwań 41,1 mld USD.

Przychody z Intelligent Cloud: 25,5 mld USD (wzrost o 19%), poniżej oczekiwań 25,89 mld USD.

Przychody z Azure i innych usług chmurowych: Wzrost o 31% (bez uwzględnienia wahań kursowych), zgodnie z oczekiwaniami.

Przychody z Productivity and Business Processes: 29,4 mld USD (wzrost o 14%).

Przychody z More Personal Computing: 14,7 mld USD (bez zmian).

Przychody z AI: Przekroczyły roczny wskaźnik 13 mld USD, co oznacza wzrost o 175% rok do roku.

Komentarz Zarządu:

Satya Nadella (CEO): „Tworzymy innowacje w naszych produktach i pomagamy klientom odblokować pełny zwrot z inwestycji w sztuczną inteligencję (…). Już teraz nasz biznes AI przekroczył roczny wskaźnik przychodów w wysokości 13 miliardów dolarów, co oznacza wzrost o 175% rok do roku.”

Amy Hood (CFO): „W tym kwartale przychody Microsoft Cloud wyniosły 40,9 miliarda dolarów, co oznacza wzrost o 21% rok do roku. Pozostajemy zaangażowani w równoważenie dyscypliny operacyjnej z ciągłymi inwestycjami w naszą infrastrukturę chmurową i AI.”

Komentarz Michała Stajniaka, CFA:

Microsoft zanotował solidne wyniki, napędzane głównie przez dynamiczny rozwój segmentu sztucznej inteligencji. Sztuczna inteligencja jest ważna, ale oczywiście z perspektywy ostatnich wydarzeń związanych z DeepSeek, dalszy tak dynamiczny wzrost w tym segmencie znajduje się pod znakiem zapytania. Wobec tego rozczarowanie z perspektywy chmury (choć wciąż z mocnym wzrostem), powoduje spadek cen. Firma podkreśla zaangażowanie w dalsze inwestycje w tym obszarze.

Akcje spółki znajdują się w konsolidacji od sierpnia. Przy spadku podczas jutrzejszej sesji o ok. 5% spółka może znaleźć się najniżej od połowy stycznia i jednocześnie nawet powyżej 10% od historycznych szczytów z lipca 2024 roku. Jak widać spółka ma się gorzej w ostatnich miesiącach w porównaniu do wzrostu Nasdaqa (US100).

Autor: Michał Stajniak, wicedyrektor Działu Analiz XTB

Raport Tesli za czwarty kwartał 2024 roku ukazuje, że spółka działa w segmencie o zwiększającej się konkurencyjności, nie tylko w samych USA, ale również w Chinach. Słabiej ma się również sam popyt, biorąc pod uwagę podważanie przejścia z samochodów spalinowych na samochody elektryczne. Jednocześnie jednak inwestorzy oraz sami klienci wciąż cenią firmę, czego wynikiem jest jedynie chwilowy spadek cen po wynikach. Akcje zyskiwały nawet 3% w notowaniach posesyjnych, choć sytuacja zmienia się bardzo dynamicznie przed konferencją prasową Muska.

Najważniejsze dane:

Przychody: 25,7 miliarda dolarów, poniżej szacunków analityków na poziomie 27,3 miliarda dolarów. Niewielki wzrost o 2% w porównaniu z 25,2 miliarda dolarów w czwartym kwartale 2023 roku.

Dochód netto: 2,3 miliarda dolarów, co oznacza ogromny spadek o 70% w porównaniu z 7,9 miliarda dolarów (w tym jednorazowy zysk podatkowy w wysokości 5,9 miliarda dolarów) odnotowanymi w czwartym kwartale 2023 roku. Zysk operacyjny, z wyłączeniem korzyści podatkowej, spadł o 23%.

Dochód netto za cały rok: 7,1 miliarda dolarów, w dół z 15 miliardów dolarów w 2023 roku.

Przychody za cały rok: 97,7 miliarda dolarów, nieznaczny wzrost z 96,8 miliarda dolarów w 2023 roku.

EPS: Dostosowany zysk na akcje wyniósł 73 centy, przy 71 centach rok wcześniej oraz przy oczekiwaniu rynku na poziomie 75 centów

CAPEX: 2,78 miliardów dolarów, co oznacza wzrost na poziomie 21% r/r, oczekiwano 2,72 mld USD

Dostawy pojazdów: 1,8 miliona sztuk w 2024 roku, nieco poniżej poziomów z 2023 roku, co oznacza pierwszy spadek rok do roku od co najmniej 2016 roku. Dostawy w czwartym kwartale wyniosły około 496 000 sztuk, co również nie spełniło oczekiwań.

Wyniki Tesli w czwartym kwartale podkreślają wyzwania, przed którymi stoi firma. Przychody mniejsze od oczekiwań i dramatyczny spadek zysków są wyraźnymi wskaźnikami nasilającej się konkurencji, szczególnie ze strony chińskich producentów pojazdów elektrycznych, takich jak BYD, oraz potencjalnego osłabienia popytu na pojazdy Tesli. Spadek dostaw, kluczowego wskaźnika dla Tesli, dodatkowo potęguje te obawy. Starzejąca się oferta produktowa, zwłaszcza w porównaniu z rywalami oferującymi szerszy wybór modeli, również przyczynia się do tego stanu rzeczy.

Elon Musk zaprezentuje promyk nadziei?

Pomimo rozczarowujących danych, akcje Tesli początkowo tylko nieznacznie spadły, a obecnie wykazują oznaki ożywienia. Sugeruje to, że inwestorzy pozostają optymistami co do przyszłych perspektyw firmy. Sam Musk wspominał również, że usunięcie dopłat do samochodów elektrycznych uważa za szanse w USA. Do tej odporności spółki przyczynia się kilka czynników:

Obietnica przyszłego wzrostu: Tesla wskazała, że oczekuje powrotu do wzrostu w sprzedaży w 2025 roku, choć jest to uzależnione od czynników takich jak postępy w autonomicznej jeździe i warunki makroekonomiczne.

Sztuczna inteligencja i autonomiczna jazda: Narracja wokół potencjału Tesli w zakresie autonomicznej jazdy i sztucznej inteligencji wciąż napędza entuzjazm inwestorów. Oświadczenia Elona Muska na temat „pełnej autonomiczności pojazów” i potencjału „robotaksówek” podsycają spekulacje na temat przyszłości, w której Tesla dominuje nie tylko w pojazdach elektrycznych, ale w całym krajobrazie transportu.

„Czynnik Elona”: Pomimo obaw o jego podzielną uwagę, przywództwo Elona Muska jest wciąż postrzegane jako duży atut przez wielu inwestorów. Jego wizja i dotychczasowe osiągnięcia w przełamywaniu branż dają mu pewną „moc gwiazdy”, która wykracza poza krótkoterminowe wyniki finansowe. Niektórzy uważają nawet, że jego bliskie powiązania z obecną administracją mogą przynieść korzyści Tesli.

Obniżki cen i przystępność cenowa: Tesla wdrożyła obniżki cen i oferuje zachęty, aby zwiększyć sprzedaż, co wpływa na rentowność, ale potencjalnie pozycjonuje firmę na przyszły wzrost wolumenu. Obietnica bardziej przystępnych modeli w przyszłości również utrzymuje zainteresowanie potencjalnych nabywców i inwestorów.

Wyniki Tesli w czwartym kwartale podkreślają wyzwania związane nie tyle z utrzymaniem wzrostu, co z samym utrzymaniem sprzedaży na obecnym poziomie. W Zasadzie od IV kwartału 2022 roku obserwujemy niemal stałe przychody i raczej spadające marże, choć te udało się poprawić minimalnie w ostatnich kwartałach. Są jednak mniejsze niż w 2022 roku. Niemniej obniżanie cen i mniejsze marże mogą być związane z pewną strategią, aby zwiększyć swój udział w rynku i prześcignąć konkurencję w nowszych technologiach i usługach.

Chociaż wyniki finansowe są niewątpliwie rozczarowujące, reakcja rynku sugeruje, że inwestorzy są skłonni przymknąć oko na te krótkoterminowe niepowodzenia. Przyszły sukces firmy zależy od jej zdolności do spełnienia obietnic w zakresie autonomicznej jazdy, rozszerzenia oferty produktowej i poruszania się po zmieniającym się krajobrazie rynku pojazdów elektrycznych. Elon Musk wielokrotnie pokazywał, że myśli zupełnie inaczej niż szefowie wielkich korporacji samochodowych, co ostatecznie doprowadziło do Teslę do tego, że stała się największą spółką motoryzacyjną na świecie, sprzedając ułamek tego, co konkurencja. Wobec tego, nadzieja wciąż trwa, natomiast nie jest wykluczone, że w pewnym momencie rynek powie sprawdzam.

Autor: Michał Stajniak, wicedyrektor Działu Analiz XTB

Meta Platforms, macierzysta firma Facebooka, Instagrama i WhatsAppa, opublikowała swoje wyniki za czwarty kwartał 2024 roku, ujawniając ponownie ogromne straty w dziale Reality Labs, odpowiedzialnym za rozwój technologii wirtualnej i rozszerzonej rzeczywistości oraz metawersum. Mimo to, ogólne wyniki firmy przekroczyły oczekiwania analityków, co teoretycznie uspokoiło inwestorów, ale akcje notowały nawet 4% przecenę przed startem konferencji prasowej. Obecnie akcje znajdują się na niewielkim ok. 1% plusie.

Najważniejsze dane:

Przychody ogółem: 48,39 miliarda dolarów (wzrost o 21% rok do roku), powyżej oczekiwań analityków na poziomie 46,98 miliarda dolarów.

Przychody z reklam: 46,78 miliarda dolarów (wzrost o 21% rok do roku), powyżej oczekiwań na poziomie 45,65 miliarda dolarów.

Przychody z „Rodziny Aplikacji”: 47,30 miliarda dolarów (wzrost o 21% rok do roku), powyżej oczekiwań na poziomie 46,08 miliarda dolarów.

Przychody Reality Labs: 1,08 miliarda dolarów (wzrost o 1,1% rok do roku), poniżej oczekiwań na poziomie 1,11 miliarda dolarów.

Przychody w kategorii „Inne”: 519 milionów dolarów (wzrost o 55% rok do roku), powyżej oczekiwań na poziomie 433,3 miliona dolarów.

Dochód operacyjny: 23,37 miliarda dolarów, powyżej oczekiwań na poziomie 20,09 miliarda dolarów.

Strata operacyjna Reality Labs: 4,97 miliarda dolarów (wzrost o 6,9% rok do roku), poniżej oczekiwań na poziomie 5,1 miliarda dolarów straty.

Marża operacyjna: 48% (wzrost z 41% rok do roku), powyżej oczekiwań na poziomie 42,6%.

EPS (zysk na akcję): 8,02 dolara (wzrost z 5,33 dolara rok do roku), powyżej oczekiwań na poziomie 6,78 dolara.

Średnia liczba dziennych aktywnych użytkowników (DAU) w „Rodzinie Aplikacji”: 3,35 miliarda (wzrost o 5% rok do roku), powyżej oczekiwań na poziomie 3,28 miliarda.

Liczba wyświetleń reklam: Wzrost o 6% rok do roku w czwartym kwartale i o 11% za cały rok 2024.

Średnia cena za reklamę: Wzrost o 14% rok do roku w czwartym kwartale i o 10% za cały rok 2024.

Reality Labs: Meta wciąż traci miliardy na stawianiu na rozszerzoną rzeczywistość

Dział Reality Labs odnotował stratę operacyjną w wysokości 4,97 miliarda dolarów przy przychodach rzędu 1,1 miliarda dolarów. Chociaż strata jest ogromna, okazała się nieco niższa od prognoz analityków, którzy przewidywali stratę na poziomie 5,4 miliarda dolarów. Od 2020 roku Reality Labs wygenerowało łącznie ponad 60 miliardów dolarów strat operacyjnych, co rodzi pytania o przyszłość metawersum i strategię Marka Zuckerberga.

Dobre Wieści z „Rodziny Aplikacji”

Na szczęście dla Mety, jej „Rodzina Aplikacji” (Facebook, Instagram, WhatsApp) radzi sobie znacznie lepiej. Przychody z tego segmentu wzrosły o 21% rok do roku, osiągając poziom 47,3 miliarda dolarów, co również przekroczyło oczekiwania. Zysk operacyjny wzrósł o 35%, osiągając 28,33 miliarda dolarów. Liczba dziennych aktywnych użytkowników wzrosła o 5%, do 3,35 miliarda. Przychody z reklam również wzrosły o 21%, do 46,78 miliarda dolarów.

Na co warto zwrócić uwagę?

Inwestycje w AI: Meta zapowiedziała, że w 2025 roku planuje wydać od 60 do 65 miliardów dolarów na inwestycje kapitałowe, głównie w infrastrukturę obliczeniową związaną ze sztuczną inteligencją. Zuckerberg podkreśla, że AI jest kluczowe dla rozwoju metawersum, w tym dla inteligentnych okularów Ray-Ban Meta.

Przyszłość Metawersum: Ogromne straty w Reality Labs stawiają pod znakiem zapytania przyszłość metawersum. Inwestorzy coraz bardziej sceptycznie podchodzą do wizji Zuckerberga i obawiają się, że miliardy dolarów są wydawane na projekt, który może nigdy nie przynieść oczekiwanych rezultatów.

Konkurencja: Meta musi mierzyć się z rosnącą konkurencją na rynku VR/AR. Apple niedawno wprowadził swój headset Vision Pro, a Google i Samsung pracują nad własnym urządzeniem.

Regulacje: Meta zwraca uwagę na „aktywny krajobraz regulacyjny”, w tym na działania prawne i regulacyjne w UE i USA, które mogą znacząco wpłynąć na jej działalność i wyniki finansowe.

Meta to spółka, która balansuje na dwóch frontach. Z jednej strony, generuje ogromne przychody i zyski ze swoich głównych platform społecznościowych, będąc jedną z większych spółek korzystających na reklamach. Z drugiej strony, ponosi ogromne straty w ambitnym, ale ryzykownym projekcie metawersum, stawiając jednocześnie również na rozwój sztucznej inteligencji. Przyszłość Mety zależy od tego, czy Zuckerbergowi uda się przekonać inwestorów, że jego wizja metawersum ma sens, a także od tego, jak firma poradzi sobie z rosnącą konkurencją i regulacjami. Na razie, mimo miliardowych strat w Reality Labs, Meta radzi sobie dobrze, a ostatnie zbliżenie się Zuckerberga do Donalda Trumpa może sugerować strategiczny ruch biznesowy, aby zapewnić sobie korzystne działanie w nowym klimacie politycznym. Zuckerberg zapowiedział zmiany w polityce moderacji, co ma prowadzić do ograniczenie cenzury, o czym wielokrotnie mówił Trump w trakcie swojej kampanii wyborczej.

Autor: Michał Stajniak, wicedyrektor Działu Analiz XTB

Dzisiejsza decyzja FOMC w sprawie stóp procentowych tylko pozornie wydaje się bez znaczenia. Rynek jest praktycznie w stu procentach przekonany, że koszt pieniądza nie zostanie zmieniony. Jednak w tle niewiadomych jest kolosalnie dużo. Już dawno rynek nie słuchał Powella z takim skupieniem, jak to będzie miało miejsce dzisiaj.

Życzenia prezydenta

Rezerwa Federalna USA dzisiaj podejmie decyzję, by zachować główną stopę procentową na poziomie 4,25-4,50%. To jest oczywiste i nikt nie ma co do tego wątpliwości. Pierwszą niewiadomą jest nastawienie Powella i spółki do kolejnych posunięć. Rynek wciąż wycenia, że do końca roku powinniśmy być świadkami dwóch cięć po 25 p.b. Takie tempo raczej nie zadowoli nowego prezydenta USA. Donald Trump w ostatnim czasie kilkukrotnie podkreślił swoje “życzenie”, by stopy procentowe były “tak niskie, jak to możliwe” i to nie tylko w Stanach, ale w ogóle na całym świecie. Nie był w tych wypowiedziach szczególnie precyzyjny, ale spokojnie można zakładać, że miał na myśli zdecydowanie głębsze cięcia, niż zakłada obecny konsensus. Rzecz w tym, że Powell w ostatnich tygodniach wygląda na człowieka, któremu bliżej do podnoszenia stóp, niż ich obniżania. W wypowiedziach decydentów znowu widzimy położony nacisk na dane inflacyjne oraz coraz śmielej są wyrażane obawy o powrót do wyższej dynamiki cen. Wiele wskazuje na to, że konflikt na linii Trump – Powell może zdominować nadchodzące miesiące.

Życzenia dealerów

Poziom stóp procentowych nie jest jednak jedynym polem niepewności. W styczniu FED rozesłał ankiety do dealerów obligacji z pytaniem o bezpieczny poziom zacieśniania monetarnego. Program QT trwa od połowy 2022 roku i w tym czasie Rezerwa zredukowała swój bilans o 2 biliony dolarów. Na rynku od pewnego czasu spekuluje się, że choć do poziomu przedpandemicznego jest wciąż daleko, to jednak potencjalny zakres dalszego schodzenia jest coraz bardziej ograniczony. Przecieki z FED sugerują, że ankieta wskazała czerwiec jako ostatni moment na zakończenie programu. Oznaczałoby to zejście z kolejnych 400 mld dolarów do poziomu 6,4 bln $. Według dealerów rynku długu dalsza redukcja doprowadziłaby do napięć płynnościowych, zwłaszcza w momentach zamykania kwartałów. Powell do tej pory jednak nie zajął jednoznacznego stanowiska w tej sprawie i rosną obawy, że może być bardziej radykalny, niż chciałby tego rynek. Warto pamiętać, że przed pandemią bilans FED zamykał się w kwocie 4 bln $.

Życzenia Sekretarza Skarbu

Ta niepewność co do zakończenia programu QT (a przy okazji rozpoczęcia QE) ma jednak szersze implikacje. Scott Bessent – nowy Sekretarz Skarbu w administracji Trumpa – zdradził w ostatnim czasie, że w przeciwieństwie do swojej poprzedniczki będzie preferował długi dług kosztem krótszych zapadalności. By jednak wprowadzić swoje życzenie w życie, dobrze byłoby znać parametry, w których funkcjonować będzie FED. Banki mniej chętnie będą kupować obligacje, którymi pogardzi w przyszłości Rezerwa. Już nie mówiąc o tym, że łatwiej przechodzić na długi koniec krzywej rentowności przy niższych stopach procentowych. Wiele więc wskazuje, że również jego życzenia zostaną skrupulatnie wysłuchane, po czym zignorowane przez Powella.

Autor: Krzysztof Adamczak, analityk walutowy Walutomat.pl

2025 zdecydowanie będzie rokiem zmiany dla firm z branży technologicznej. Najnowsza analiza EY „Top 10 opportunities for technology companies in 2025” podsumowuje, w jakich obszarach przedsiębiorstwa mają największe szanse na rozwój oraz co będzie stanowiło kluczowe wyzwanie w najbliższych 12 miesiącach.

Branża technologiczna dynamicznie się rozwija, a innowacje, takie jak generatywna sztuczna inteligencja, już dziś zmieniają status quo. Widać to m.in. w raporcie EY „Cyfrowa Transformacja 2024”, gdzie 84% polskich firm uznaje zmianę technologiczną za wysoki priorytet, co oznacza wzrost o 46 pkt. proc. w ciągu 4 lat. Rok 2025 nie jest w tym wypadku wyjątkiem. Zmiany, jakie zachodzą na światowych rynkach, z jednej strony zmuszają przedsiębiorstwa technologiczne do ciągłej ewolucji, ale z drugiej – są też olbrzymią szansą dla podmiotów rynkowych, aby wyprzedzić rywali i wykorzystać znajomość trendów do zwiększenia swojej konkurencyjności.

– Już dziś widzimy, że GenAI zmieniło rynek usług technologicznych, a z produktów opartych na sztucznej inteligencji korzysta wiele branż. Technologia ta znajduje się obecnie w praktycznie każdej gałęzi gospodarki – łańcuchach dostaw, sektorze finansowym czy przemyśle. To także szansa dla polskich firm z branży technologicznej, ponieważ wciąż istnieje olbrzymie pole do rozwoju, innowacji i dostarczania nowych technologii w tym zakresie – mówi Radosław Frańczak, partner EY Polska, Lider obszaru Technology Consulting .

Jakie więc są największe szanse dla branży technologicznej w 2025 roku? Na to pytanie odpowiada najnowsza analiza EY „Top 10 opportunities for technology companies in 2025”.

Dostarczenie rezultatów, które obiecało AI i odejście od subskrypcji

Sztuczna inteligencja to wciąż obszar, który zapewnia firmom technologicznym największy potencjał rozwoju. Jednak specjaliści EY zauważyli, że dziś zmienia się podejście do samej GenAI. Firmy mają coraz większą świadomość, w jaki sposób implementacja AI może przyczynić się do takich kwestii jak redukcja kosztów czy podniesienie efektywności. W związku z tym przedsiębiorstwa dostarczające te technologię powinny coraz mocniej skupiać się na tym, w jaki sposób ich oprogramowanie i udostępniane usługi pozwolą uzyskać wymierne korzyści dla ich klientów i jaki będzie realny zwrot z inwestycji. Potwierdzają to motywacje do wdrożenia AI wśród polskich przedsiębiorstw – działania te najczęściej (42%) pozwalają na poprawę jakości usług, a w dalszej kolejności pomagają zwiększyć skalę działalności (36%) oraz zmniejszać koszty działania (31%).

– Rozwinięcie usług związanych z AI powinno skłonić firmy technologiczne do przemyślenia sposobu konstruowania swojej oferty. Dziś jesteśmy przyzwyczajeni, że do wielu produktów i usług mamy dostęp dzięki subskrypcji. Ten model rozliczania się ma wiele zalet w porównaniu do wcześniej dominującego modelu licencyjnego, ale w ostatnim czasie zaczęto też dostrzegać coraz więcej jego wad. Przede wszystkim – jest on nieefektywny dla klienta, dając jedynie dostęp do platformy bądź usługi, nie biorąc pod uwagę rezultatów i realnych korzyści z użycia – dodaje Bartosz Pacuszka, Partner EY Polska, Lider zespołu AI Technology.

W efekcie branża technologiczna stoi u progu bardzo dużej zmiany – mając dostęp do zaawansowanych narzędzi analitycznych, firmy mają szansę uzupełnić swoje portfolio ofertowe o nowy model finansowania bazujący właśnie na osiąganych efektach. Dla klientów, zarówno indywidualnych, jak i biznesowych, taki sposób rozliczania się może być znacznie atrakcyjniejszy od tradycyjnej subskrypcji, a dla firm, które skutecznie go wprowadzą, będzie stanowił istotny aspekt przewagi konkurencyjnej.

Uwzględnienie zmian w prawie i regulacjach w procesie decyzyjnym

Sektor technologiczny jest jednym z tych, który bardzo często wyprzedza obecne prawodawstwo. Obszary takie, jak AI, autonomiczne pojazdy czy bezpieczeństwo danych są przedmiotem wielu debat, a także – zmian legislacyjnych. Celem w tym wypadku jest często nie tylko regulacja technologii od strony biznesowej, ale też – etycznej. Jest to zarówno szansa, jak i wyzwanie dla całej branży.

W ostatnim czasie byliśmy świadkami istotnych zmian prawnych w wielu rozmaitych obszarach związanych z branżą technologiczną, jak AI Act, a kolejne procesy regulacyjne toczą się równolegle. Wiele kluczowych aktów prawnych dotyczy właśnie technologii, ponieważ to ona w dużej mierze kształtuje otaczającą rzeczywistość. Jest to szansa dla tych firm, które od samego początku stawiają na transparentność i współpracę z regulatorami oraz na etykę w projektowaniu swoich rozwiązań – mówi Justyna Wilczyńska-Baraniak, Partnerka EY, Adwokat, Liderka Zespołu Prawa Własności Intelektualnej, Technologii i Danych Osobowych.

Dodatkowo firmy, które dziś specjalizują się w najnowszych technologiach powinny zwracać coraz większą uwagę na kwestie prawne i podatkowe i uwzględnić ich priorytetową rolę w podejmowaniu strategicznych decyzji. Szczególnie dotyczy to przedsiębiorstw działających na skalę międzynarodową, gdzie zmieniające się lokalne przepisy mogą zaburzyć takie kwestie jak łańcuch dostaw czy współpracę z podmiotami z danego obszaru. Odpowiednio przyjęta strategia pozwoli na mitygowanie zagrożeń wynikających z uwarunkowań geopolitycznych, które dziś stają się jednym z największych wyzwań dla globalnych firm.

Stworzenie narzędzi cyberbezpieczeństwa AI

Badanie 2024 Global Cybersecurity Insight Study potwierdza, że zastosowanie sztucznej inteligencji pozwoliło na wzrost efektywności zespołów cyberbezpieczeństwa aż o 40 procent. Składa się na to m.in. możliwość lepszej automatyzacji procesu wykrywania podatności i zagrożeń. Wdrożenie AI w obszarze cyberbezpieczeństwa pozwala nie tylko zmniejszyć obciążenie dla zespołu, ale przede wszystkim pomaga także lepiej analizować dostępne dane i na ich podstawie przewidywać, które obszary mogą stać się celem kolejnego ataku. To samo badanie pokazuje też, że jakość zespołu odpowiedzialnego za cyberbezpieczeństwo w sieci ma również niebagatelny wpływ na poziom oferowanego przez te firmy produktu.

– Wykorzystanie AI w obszarze cyberbezpieczeństwa jest koniecznością, ponieważ jeżeli firma sama z takich narzędzi jeszcze nie korzysta, to może być pewna, że robią to grupy hakerskie. AI jest już narzędziem swego rodzaju wyścigu zbrojeń w zakresie wirtualnej ochrony. Warto o tym pamiętać i nie myśleć o sztucznej inteligencji tylko w kwestii usprawnienia procedur wewnętrznych lub rozwoju nowych produktów – mówi Piotr Ciepiela, Globalny Lider Bezpieczeństwa Architektury i Nowoczesnych Technologii, Partner EY.

10 wniosków dla branży technologicznej na 2025 rok

Pełna lista trendów, które będą miały wpływ na działalność branży w najbliższych miesiącach, to:

Dostarczenie rezultatów, które obiecało AI

Przejście w kierunku Agentic AI

Przyjęcie modeli cenowych opartych na wynikach

Wdrożenie modelu biznesowego „AI-first”

Odblokowanie pełni możliwości płynących z analizy danych

Innowacyjne metody szkolenia zorientowane na potrzeby pracownika przyszłości

Wzięcie pod uwagę kwestii podatkowych i prawnych w strategicznych decyzjach dotyczących AI

Stworzenie narzędzi cyberbezpieczeństwa AI

Uwolnienie kapitału na inwestycje w najnowsze technologie

Cło na nawozy z Rosji i Białorusi to doskonała wiadomość dla Polski. To może być ratunek dla naszego przemysłu chemicznego.

Dobre wiadomości płyną do polskiej gospodarki z Brukseli. Polska i kilka innych krajów europejskich mocno zabiegało o to, by nawozy, produkty chemiczne i komponenty nawozów przypływające do Europy z Rosji i Białorusi objęte były cłem, co nie zakłócałoby konkurencji między polskimi nawozami, a produktami z krajów objętych embargiem po wybuchu wojny w Ukrainie. Komisja Europejska przyjęła wniosek, a kluczowym etapem będzie głosowanie nad wnioskiem przez Państwa Członkowskie. – Przyjmujemy stanowisko Komisji Europejskiej jako satysfakcjonujące. Długo czekaliśmy na to aż Europa dostrzeże, że pod naszym bokiem produkty z krajów wspierających wojnę w Ukrainie wpływają do Europy. Cło nie zatrzyma tej ekspansji całkowicie, ale mocno ją spowolni. Ta sytuacja da oddech przytłoczonemu sektorowi chemicznemu – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

Komisja Europejska przyjęła we wtorek wieczorem wniosek o nałożenie ceł na szereg produktów rolnych z Rosji i Białorusi, a także na niektóre nawozy azotowe. Oznacza to, że do Polski nie będą już płynąć szerokim strumieniem nawozy i komponenty nawozów np. z Białorusi.

Północna Izba Gospodarcza wielokrotnie apelowała do Komisji Europejskiej o zajęcie się tym tematem. Nasze działanie było głosem poparcia dla Grupy Azoty. Zakłady Chemiczne Police to jeden z największych pracodawców w regionie. Chemiczny gigant znalazł się w trudnej sytuacji wskutek wojny w Ukrainie i bardzo niesprawiedliwej rywalizacji ze strony nieregulowanych przez Unię Europejską nawozów płynących do Europy z Białorusi oraz innych krajów spoza wspólnoty.

Przyjęte przez Komisję Europejską cła to szansa na ustabilizowanie trudnej sytuacji na rynku nawozów w Polsce i szansa na odbudowę dla Grupy Azoty i dla Zakładów Chemicznych Police. Kolejny krok to rozpatrzenie wniosku przez Parlament Europejski. Kluczowym etapem będzie głosowanie nad wnioskiem przez państwa członkowskie.

– Północna Izba Gospodarcza współpracuje blisko z Zakładam Chemicznymi Police i dla nas oczywiste jest to, że ekspansja producentów nawozów z Białorusi i Rosji na polski i szerzej europejski rynek jest zagrożeniem dla bezpieczeństwa naszego przemysłu. To także stworzenie realnego zagrożenia uzależnienia polskiego rolnictwa od taniego, ale niskiej jakości surowca, który wypiera z rynku jakościowe nawozy produkowane przez polskich producentów z poszanowaniem norm europejskich. Cła to konieczność jeżeli chcemy mieć kontrole nad tym, jakie produkty trafiają na nasz rynek. To również kwestia blokady rosyjskiej ekspansji, która mimo embarga i na szkodę polskich producentów miała się dotychczas przerażająco dobrze – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

– Komisja Europejska zrobiła ważny krok. Jego przypieczętowanie będzie mieć miejsce w Parlamencie Europejskim. Oby jak najszybciej została podjęta słuszna decyzja – mówi Hanna Mojsiuk.

Jak wskazano w komunikacie Komisji Europejskiej, celem wniosku jest zmniejszenie zależności od importu z Rosji i Białorusi. Taki import, w szczególności nawozów, stanowi zagrożenie dla bezpieczeństwa żywnościowego UE.

Północna Izba Gospodarcza pozostaje w bieżącym kontakcie z przedstawicielami Zakładów Chemicznych Police.

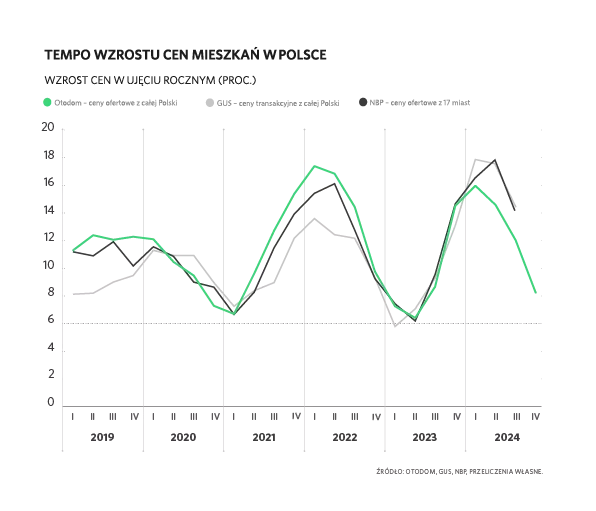

Ostatni rok, jak i całe minione pięć lat, był okresem intensywnych zmian oraz zaskakujących zwrotów na rynku mieszkaniowym. Jednak analiza czwartego kwartału roku ujawnia wyraźne sygnały stabilizacji – dynamika wzrostu cen spadła do 8% kw/kw, popyt się unormował , a kupujący mogą korzystać z bogatej oferty, przypominającej tę sprzed dekady. Wiele wskazuje więc na to, że sektor mieszkaniowy stopniowo osiąga nowy stan równowagi – wynika z najnowszego „Kwartalnika Mieszkaniowego” Otodom i Polityka Insight.

Koniec cenowego rollercoastera?

IV kwartał na rynku mieszkaniowym upłynął pod znakiem dalszego hamowania tempa wzrostu cen. W ostatnich miesiącach roku wyniosło ono 8%, podczas gdy kwartał wcześniej było to 12%. W ujęciu rocznym i po uwzględnieniu inflacji, widoczny jest natomiast spadek tej dynamiki aż do 3% r/r. O obniżkach cen nie ma jednak mowy, na co w dużej mierze wpływają rosnące dochody gospodarstw domowych, zwiększające zdolność kredytową osób planujących zakup nieruchomości. Potwierdza to liczba złożonych wniosków o kredyty hipoteczne, która była zbliżona do długookresowej średniej przed okresem boomu, czyli 2023 rokiem.

– Zmiany cen mieszkań w Polsce w ciągu ostatnich 5 lat można porównać do dynamicznej jazdy kolejką górską, z okresami gwałtownego wzrostu przeplatającymi się z chwilami umiarkowanego tempa na poziomie 6%. Obecna dynamika, obserwowana w IV kwartale 2024 roku, przypomina tę z końca 2022 roku, czyli sprzed wprowadzenia rządowego programu wspierającego popyt. Na razie trudno przewidzieć, czy w pierwszym kwartale 2025 roku nastąpi dalsze spowolnienie wzrostu cen. Wiele wskazuje jednak na to, że nadchodzący rok przyniesie długo oczekiwaną stabilizację na rynku mieszkaniowym – podkreśla Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

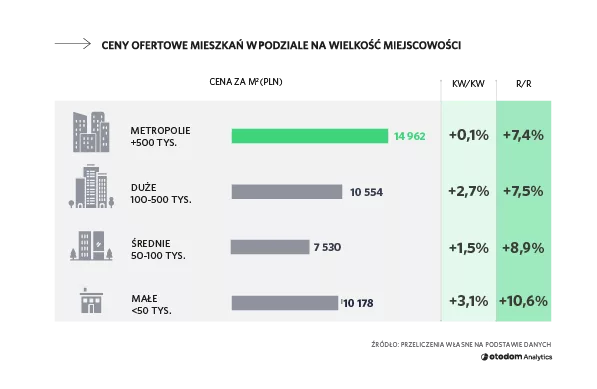

Zwiastunów cenowej stabilizacji można także upatrywać w tempie wzrostu cen poszczególnych metraży mieszkań – w IV kw. roku najwolniej, bo o ok. 1% kw/kw drożały średnie lokale o powierzchni 40-90 mkw., a więc te najbardziej popularne. Co ciekawe, w całym 2024 r. najmocniejsze podwyżki przekraczające 10% r/r dotknęły najmniejszych miejscowości liczących do 50 tys. mieszkańców. Z czego to wynika? Eksperci podkreślają, że to efekt uwzględnienia przez firmy deweloperskie w cenach mieszkań kosztów realizacji inwestycji, które na mniejszych rynkach rosły w ubiegłych latach na podobnym jak w dużych miastach poziomie, ale większa wrażliwość popytu na zmiany cen nie pozwalała na gwałtowne ich zmiany. Z tego powodu to właśnie w małych miastach i miasteczkach możemy się spodziewać dalszego, choć umiarkowanego, wzrostu cen także w 2025 r.

Własne M wciąż w planach

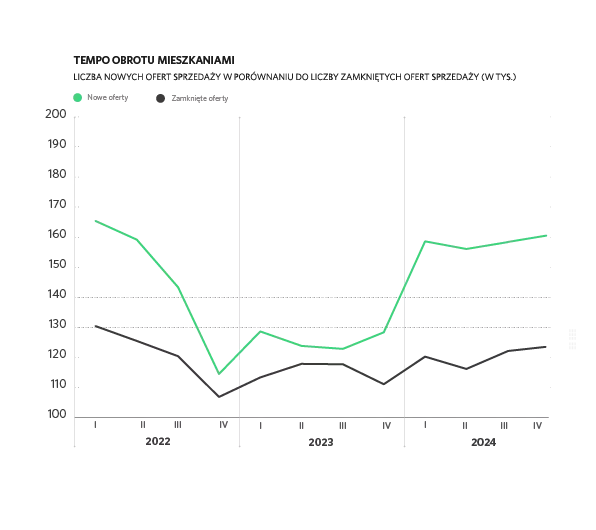

Planujący zakup własnego M mają z czego wybierać – aktualna liczba dostępnych mieszkań sięga rekordowego poziomu. W samym IV kw. 2024 roku liczba aktywnych ofert sprzedaży wzrosła o 3% kw/kw i była niemal o 30% wyższa niż w analogicznym okresie poprzedniego roku. Taki wynik to w dużej mierze zasługa deweloperów, których oferty stanowią aż 57% całego rynku.

Biorąc pod uwagę skalę działalności firm deweloperskich w ostatnich latach, duża dostępność mieszkań i domów na sprzedaż nie jest zaskakująca. W ciągu ostatnich 5 lat deweloperzy wybudowali prawie 700 tys. lokali, a gospodarstwa domowe zrealizowały w tym samym czasie ok. 400 tys. domów jednorodzinnych.

– W ostatniej dekadzie zarówno inwestorzy indywidualni, jak i firmy deweloperskie intensywnie realizowali projekty mieszkaniowe, aby odpowiedzieć na rosnące zapotrzebowanie na nieruchomości. Mimo wysokiej skali budowy, deficyt mieszkań nadal się utrzymuje – szczególnie w największych miastach, mimo tego że deweloperzy skoncentrowali w nich 44% całkowitej produkcji lokali w ciągu ostatnich dziesięciu lat – komentuje Katarzyna Kuniewicz.

Trwające zapotrzebowanie na mieszkania potwierdza stabilny poziom zainteresowania ze strony kupujących. Mimo braku zapowiadanego następcy programu BK 2%, popyt na nieruchomości nie osłabł gwałtownie, a liczba zawieranych transakcji od III kw. 2024 r. powoli rośnie. Warto jednak podkreślić, że tempo obrotu mieszkaniami od 2022 sukcesywnie spada.

– Mimo niesprzyjających warunków wciąż chcemy posiadać mieszkanie na własność, choć jest to trudniejsze niż dekadę temu. Własność oznacza to dla nas poczucie bezpieczeństwa i możliwość akumulacji kapitału. Nawet młodzi ludzie, którym obecnie niełatwo się usamodzielnić, nie rezygnują z marzeń o własnym „M” – dodaje socjolog, dr hab. Mikołaj Lewicki, współautor Kwartalnika Mieszkaniowego.

W poszukiwaniu nowej równowagi

Wiele wskazuje na to, że po pięciu latach gwałtownych zmian, rynek mieszkaniowy ma już za sobą okres największych turbulencji. 2025 rok zapowiada się stabilnie – zarówno pod względem cen nieruchomości, jak i popytu oraz podaży.

– 2025 rok będzie czasem szerokiej oferty na rynku nieruchomości. Deweloperzy będą realizować planowane inwestycje i niewątpliwie nie będzie to okres zapaści dla branży. Wręcz przeciwnie – średnie wynagrodzenia rosną szybciej niż ceny mieszkań, a więc popyt będzie się mocno trzymał. Nie spodziewamy się obniżek cen, a raczej ich wyhamowania.W najbliższej przyszłości kupujący mogą się jednak mocniej zwrócić w kierunku rynku wtórnego – mówi dr hab. Mikołaj Lewicki.

Prognozując scenariusze na 2025 rok, nie sposób uniknąć zapowiadanego programu wsparcia kredytobiorców. Zdaniem ekspertów nie będzie miał on jednak takiego wpływu na rynek jak w 2024 r.

– Sektor mieszkaniowy wchodzi w fazę stabilizacji. 2024 r. pokazał, że radzi sobie nawet w obliczu wysokich stóp procentowych i bez programu wspierającego popyt. Wydaje się , że wystarczy drobny impuls taki jak niewielka obniżka stóp procentowych, aby na rynek nieruchomościpowrócił optymizm – podsumowuje Katarzyna Kuniewicz.

Właściwie nie ma szans na obniżenie stóp procentowych Fedu w tym tygodniu, członkowie FOMC czekają bowiem na większą klarowność w zakresie perspektyw ekonomicznych. Ruch dolara amerykańskiego uzależniony będzie od strategii komunikacji prezesa Fedu. Naszym zdaniem bardziej prawdopodobne jest, że Powell położy nacisk na ostatnią odporność aktywności gospodarczej i rynku pracy, co może się przełożyć na aprecjację waluty.

Kluczowe punkty:

Fed najpewniej utrzyma w środę stopy procentowe na niezmienionym poziomie.

W kontraktach futures nie widać szans na zmianę stóp.

Powell powinien podkreślić siłę amerykańskiej gospodarki i rynku pracy.

Ostatnie odczyty inflacji są mieszane.

Dla inwestorów ważne będą komentarze Powella o polityce handlowej.

FOMC raczej nie zboczy z obranej ścieżki stóp.

Pod koniec 2024 r. Rezerwa Federalna dokonała 100 pb. cięć, w tym standardowego o 25 pb. na ostatnim posiedzeniu w grudniu. Członkowie FOMC jasno dali jednak do zrozumienia, że dalsze tempo łagodzenia polityki będzie bardziej stopniowe, a ostatni dot plot sugeruje, że Komitet spodziewa się obecnie dwóch obniżek stopy fed funds w tym roku. Jest to zgodne z wycenami rynkowymi, co nie zdarza się często. W 2026 r. inwestorzy oczekują jednak mniejszego rozluźniania polityki monetarnej niż zarysował w grudniu FOMC.

Fed czeka na potwierdzenie planów Trumpa

Sądzimy, że ostatnie odczyty makroekonomiczne z USA uzasadniają jastrzębią postawę Fedu. Zacznijmy od tego, że amerykańska gospodarka rośnie w solidnym tempie, a ostatnie wskaźniki aktywności sugerują trwający wzrost o ok. 3% w ujęciu zannualizowanym. Rynek pracy również radzi sobie dobrze, a nowych wakatów przybywa w solidnym tempie – grudniowy raport NFP (non-farm payrolls) znacznie przekroczył oczekiwania, wykazując najszybszy od marca wzrost liczby nowozatrudnionych. Postępy w kierunku osiągnięcia 2% celu inflacyjnego są wciąż stopniowe i choć w grudniu miara bazowa spadła, główna ponownie podbiła.

Należy również zwrócić uwagę na politykę gospodarczą prezydenta Trumpa. Jak dotąd nie dostaliśmy konkretnych informacji dotyczących jego taryf celnych. Choć nie spodziewaliśmy się ich otrzymać w pierwszych dniach prezydentury, to dotychczasowe znaki sugerują, że cła mogą być mniej dramatyczne niż te agresywnie sugerowane w kampanii.

W ostatnich komunikatach szereg oficjeli FOMC zauważył, że większe restrykcje handlowe mogą spowolnić proces dezinflacji, nie wydaje się jednak, by opinia ta była powszechna wśród członków Komitetu. Uważamy, że decydenci będą chcieli dowiedzieć się więcej o planach Trumpa, nim podejmą decyzję co do skali dodatkowych cięć.

Rynek czeka na komunikat Powella. Prawdopodobnie podkreśli on siłę gospodarki

Biorąc to pod uwagę, szansa na obniżkę stóp procentowych w środę jest bliska zera, szczególnie że nie będzie nowego dot plotu ani projekcji ekonomicznych. Cała uwaga skupi się na komunikatach prezesa Jerome’a Powella. Spodziewamy się, że ton jego wypowiedzi pozostanie jastrzębi. Prawdopodobnie ponownie podkreśli, że amerykańska gospodarka radzi sobie dobrze i wciąż rośnie w solidnym tempie. Powinien również powiedzieć, że rynek pracy jest bliski pełnego zatrudnienia, a inflacja wciąż podąża ścieżką do wynoszącego 2% celu banku.

Sądzimy, że Powell powstrzyma się przed szczegółową oceną wpływu ceł na gospodarkę, szczególnie biorąc pod uwagę wysoką niepewność dotyczącą ich finalnego kształtu. Może powiedzieć, że większy protekcjonizm niesie ryzyko, że inflacja na dłużej pozostanie wysoka, a wzrost gospodarczy USA może być słabszy. Nie sądzimy jednak, że ryzyka te ośmielą Powella do zasygnalizowania zmiany nakreślonej w grudniu ścieżki, która naszym zdaniem pozostanie bazowym scenariuszem Fedu. Na koniec uważamy, że Powell jasno da rynkom do zrozumienia, że nadchodzą kolejne cięcia, nie ma jednak potrzeby, by się z nimi spieszyć.

Dolar może ponownie zyskać

Obecnie w kontraktach futures kolejna obniżka stóp procentowych jest wyceniana w pełni dopiero na czerwcowym posiedzeniu Fed, choć spora szansa na nią jest już w maju. Wszelkie komentarze Powella, w których będzie umniejszał ryzyka inflacyjne spowodowane większymi restrykcjami handlowymi mogą być odebrane jako gołębi sygnał i doprowadzić do nowych strat dolara. Jeśli jednak prezes Fedu położy nacisk na ostatnią odporność aktywności gospodarczej i rynku pracy, amerykańska waluta może zyskać. Drugi scenariusz jest naszym zdaniem bardziej prawdopodobny i przed posiedzeniem oceniamy bilans ryzyk dla dolara jako umiarkowanie przechylony w górę.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (29.01) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.

Autor: Matthew Ryan, CFA – szef działu analiz rynkowych Ebury

Kurs euro jest najniższy od 2018 roku. Tamtych poziomów jeszcze chwilę nie przekroczymy, bo w 2018 roku euro kosztowało 4,13 zł. W tle słabsze dane z USA oraz brak zmian stóp procentowych na Węgrzech.

Euro poniżej 4,20 zł

Na rynku niby nic się nie dzieje, a polski złoty dalej zyskuje. Na siłę polskiej waluty wpływają cały czas te same czynniki. Rynek nie wierzy w rychłe obniżki stóp procentowych w Polsce. Widać to chociażby po stawce WIBOR. W ostatnich dniach 6-miesięczny WIBOR rósł. Oznacza to, że banki spodziewają się, że mimo upływu czasu, który teoretycznie powinien nas przybliżać do obniżek stóp procentowych, koszt pieniądza nie będzie spadać w najbliższych miesiącach. Do tego warto zaznaczyć, że na rynku nadal mamy dobry klimat dla przepływu inwestycji na rynki rozwijające się w poszukiwaniu wyższych stóp zwrotu. To wszystko powoduje, że inwestorzy wciąż patrzą przychylnie na złotego. Nie jest to jednak siła ruchu, który powinien powodować przełomowe ruchy. Raczej mówimy o ułamkach grosza dziennie. O ile oczywiście któryś z dużych inwestorów nie zdecyduje się zrealizować zysku z obecnego ruchu. W takim scenariuszu można spodziewać się wzrostu kursu EUR w stronę 4,25 zł.

Dane zza Oceanu Atlantyckiego

Wczoraj poznaliśmy dane o zamówieniach na dobra w USA. Wynik bez środków transportu wyniósł 0,3%. Był słabszy od oczekiwań, które wynosiły 0,4%. Większy problem pojawił się w parametrze z zamówieniami na dobra trwałego użytku. Te, zamiast rosnąć jak w oczekiwaniach o 0,6%, spadły o 2,2%. Jakby słabych danych było mało gorzej od oczekiwań wyszedł też indeks zaufania konsumentów – Conference Board. Po takich danych wydawać by się mogło, że dolar powinien się osłabiać. Dane trafiły jednak na rynek w trakcie ruchu umacniającego dolara. W rezultacie do końca dnia dolar był w miarę stabilny względem euro.

Węgrzy nie zmieniają stóp procentowych

Wczoraj Bank Centralny Węgier kolejny raz nie zmienił stóp procentowych. Było to zgodne z oczekiwaniami analityków. Od września 2024 stopa procentowa w Budapeszcie znajduje się na poziomie 6,5%. Jest to połowa wartości, którą Węgrzy mieli we wrześniu 2023 roku. Tak, kraj ten podniósł wówczas stopę procentową do 13%. Powodem dla którego nie są obniżane stopy procentowe jest wyskok inflacji. Jeszcze w sierpniu inflacja wynosiła 3%, teraz mamy już 4,6%. Przy tak szybko odbijającym wzroście cen obniżanie stóp procentowych nie wydaje się rozsądnym ruchem. Forint po decyzji delikatnie się umacniał, co może niby sugerować, że jednak część inwestorów liczyła na obniżkę. Z drugiej strony w tych godzinach zyskiwały również inne waluty tego regionu.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

15:45 – Kanada – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski, główny analityk w InternetowyKantor.pl

GUS dopiero niedawno opublikował „powiatowe” dane o cenach mieszkań w 2023 r. Warto sprawdzić, które miasta okazały się droższe od Warszawy.

U osób bliżej zainteresowanych rynkiem nieruchomości, zdziwienia raczej nie wzbudza fakt, że Główny Urząd Statystyczny dopiero jesienią kolejnego roku podaje informacje o transakcyjnych cenach mieszkań z powiatów. Pomimo tego opóźnienia, dane GUS są interesujące, ponieważ uwzględniają mniej popularne medialnie rynki nieruchomości. Na podstawie „GUS-owskich” danych za 2023 r. eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy któreś miasto było wówczas droższe mieszkaniowo od Warszawy.

W ramach analizy, warto wziąć pod uwagę opublikowaną dopiero niedawno przez GUS medianową cenę 1 mkw. sprzedanych mieszkań (nowych oraz używanych). Taka statystyka uwzględnia wszystkie sprzedane mieszkania z rynku wtórnego oraz przeniesienia własności ukończonych mieszkań deweloperskich – bez zawartych w danym roku umów deweloperskich, które często cechują się wyższymi stawkami za 1 mkw. Obliczona w ten sposób mediana cen 1 mkw. mieszkań dla „najdroższych” miast na prawach powiatu z 2023 r. wyglądała następująco:

Sopot – 15 217 zł

Warszawa – 13 081 zł

Kraków – 11 446 zł

Świnoujście – 10 585 zł

Gdańsk – 10 227 zł

Wrocław – 10 133 zł

Gdynia – 9 891 zł

Poznań – 9 129 zł

Lublin – 8 632 zł

Szczecin – 8 434 zł

Katowice – 8 143 zł

Białystok – 7 950 zł

Siedlce – 7 823 zł

Rzeszów – 7 691 zł

Toruń – 7 679 zł

Jak widać, Sopot podobnie jak w poprzednich latach cechował się najwyższą medianową ceną, czyli stawką za 1 mkw., której nie przekroczyła połowa sprzedanych lokali. Podawane przez GUS informacje z powiatu tatrzańskiego (mediana = 15 717 zł/mkw.) pozwalają sądzić, że Zakopane pod względem cen mieszkań w 2023 roku również wyprzedzało Warszawę. Podobna sytuacja mogła dotyczyć okolic Krynicy-Zdroju oraz Międzyzdrojów. Możemy żałować, iż Główny Urząd Statystyczny nie podaje informacji cenowych w podziale na gminy. Oczywiście, szybsza publikacja statystyk GUS też byłaby pożądana.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Krajowy rynek instrumentów długu prywatnego (Private Debt) w 2024 roku osiągnął wartość 2,5-4,0 mld zł. Pomimo dynamicznego wzrostu ten segment rynku w porównaniu do wolumenu bankowych kredytów dla klientów korporacyjnych wynosi tylko 2%. Eksperci PwC i Strategy& w Polsce szacują wzrost wartości tego rynku nawet do 16,9 mld zł w ciągu sześciu lat. Finansowanie tego typu zyskuje na znaczeniu także na świecie, a prognozy wskazują, że do 2027 roku osiągnie wartość 2,3 bln dolarów. Obecnie 56% rynku Private Debt koncentruje się na dwóch sektorach: technologie informatyczne (IT) oraz opieka zdrowotna – wynika z raportu “Rynek długu prywatnego (Private Debt) – szansą dla polskich firm i banków” opracowanego przez Strategy& w Polsce.

Rynek długu prywatnego (Private Debt) to coraz bardziej popularna forma finansowania firm, która łączy cechy instrumentów dłużnych i alternatywnych inwestycji kapitałowych. Istotą jest finansowanie projektów inwestycyjnych z kapitału niebankowego, np. funduszy, instytucji niebankowych, osób prywatnych. Wachlarz możliwości jest bardzo zróżnicowany pod kątem profilu ryzyka, oczekiwanej stopy zwrotu, okresu finansowania. To stanowi ciekawą alternatywę dla przedsiębiorstw, inwestorów a także podmiotów zarządzających aktywami.

“Banki, mimo znaczącej bazy kapitałowej, stają przed wyzwaniami związanymi z możliwością sfinansowania wielomiliardowych inwestycji związanych z transformacją energetyczną, infrastrukturą czy projektami związanymi z obronnością. W tym kontekście otwarcie się na nowe formy finansowania przedsiębiorstw i projektów staje się dla samych banków także korzystnym rozwiązaniem. Private Debt, którego obecna wartość w Polsce według naszych szacunków nie przekracza 4 mld zł, nie stanowi zagrożenia dla pozycji ani dochodowości banków. Wprost przeciwnie – możliwe jest współistnienie interesów funduszy i banków, co przyniosłoby korzyści polskim przedsiębiorcom” – mówi Przemysław Paprotny, partner PwC Polska, lider usług dla sektora finansowego w Europie Środkowo-Wschodniej.

W latach 2013-2023 wolumen pozostałego salda kredytów korporacyjnych i MŚP wzrósł z 278 mld PLN do 411 mld PLN (+48%). Aczkolwiek w ostatnich latach akcja kredytowa spowolniła. Wśród kluczowych czynników wpływających na polski rynek kredytów korporacyjnych należy wymienić otoczenie makroekonomiczne, niepewność gospodarczą oraz wysoką inflację i koszty produkcji. Wysokie stopy procentowe spowodowały znaczny spadek liczby nowo udzielanych kredytów, pandemia COVID-19 i konflikt na Ukrainie wpłynęły na nowe inwestycje i niższy popyt na nowy dług a wzrastające ceny energii i koszty pracownicze spowodowały spadek dochodowości.

“Zgodnie z prognozami PwC i Strategy&, w optymistycznym wariancie rynek Private Debt w Polsce może wzrosnąć nawet czterokrotnie, osiągając wartość blisko 17 mld zł w 2030 roku. Przy tak dużym zainteresowaniu ze strony klientów korporacyjnych, banki mają szansę skorzystać z rozwoju tego rynku w sposób, który przewyższa potencjalne ryzyka. Ostatecznie Private Debt może stać się istotnym elementem strategii finansowej polskich banków, wspierając dywersyfikację źródeł finansowania oraz wzrost zwrotów z aktywów” – mówi Jakob Szucsich, dyrektor Strategy& w Polsce w zespole usług dla sektora finansowego.

Strategiczne partnerstwa finansowe w obszarze Private Debt mogą stanowić dla banków skuteczny sposób na zwiększenie konkurencyjności wobec bardziej elastycznych funduszy Private Debt. Banki, ograniczane przez rygorystyczne wymogi kapitałowe, raportowe i regulacyjne, mają możliwość redukcji tych barier poprzez współpracę z partnerami, co pozwala im na dostęp do nowych, stabilniejszych źródeł finansowania i bardziej efektywne zarządzanie ryzykiem aktywów ważonych. Dzięki temu mogą dywersyfikować swoją bazę klientów oraz oferować bardziej zróżnicowane produkty kredytowe, co wzmacnia ich pozycję na rynku. Jednocześnie fundusze Private Debt, operując w mniej restrykcyjnym otoczeniu regulacyjnym, zyskują przewagę w elastyczności działania, co pozwala im lepiej dostosować się do zmieniających się warunków rynkowych. Partnerstwa z tymi funduszami mogą umożliwić bankom poprawę efektywności kapitałowej, odciążenie bilansów oraz wprowadzenie lżejszego modelu aktywów. W efekcie banki mogą lepiej konkurować w rosnącym rynku Private Debt, wykorzystując uzupełniające się możliwości obu stron.

Komisja Europejska ma na przełomie lutego i marca przedstawić swoją wizję dla unijnego rolnictwa. Będzie ona bazować na interesującym raporcie przygotowanym przez grupę ekspertów.

W odpowiedzi na protesty rolników przeciwko Europejskiemu Zielonemu Ładowi Komisja Europejska powołała specjalną grupę „Dialog strategiczny na temat przyszłości rolnictwa UE”, składającą się z blisko 30 interesariuszy reprezentujących różne grupy związane z rolnictwem i jego otoczeniem. Efektem jej prac jest raport opublikowany we wrześniu ub.r. To bardzo dobry materiał diagnostyczny, w którym umiejętnie pokazano złożoność wyzwań i problemów, z którymi boryka się rolnictwo w Unii Europejskiej.

Wypracowane przez członków grupy rekomendacje są słusznymi postulatami, które w pełni odnoszą się do potrzeb sektora rolnego w UE, także polskiego. Przede wszystkim autorzy raportu wskazują na konieczność zmiany podejścia do działań mających na celu zrównoważony rozwój rolnictwa. Brakuje zharmonizowanych zasad oceny oddziaływania działalności rolniczej na środowisko.

Co prawda w ostatnich kilku dekadach Wspólna Polityka Rolna (WPR) była coraz bardziej skupiona na realizacji celów środowiskowych, jednak – jak pokazały liczne badania naukowe oraz raporty Europejskiego Trybunału Obrachunkowego – przeważnie nie przynosiły one widocznych efektów. Autorzy raportu w tym kontekście wskazują na konieczność wprowadzenia wspólnych celów i zasad oceny, w tym dotyczących redukcji emisji gazów cieplarnianych. Postulat ten, choć słuszny, napotyka jednak na oczywistą barierę związaną ze zróżnicowaniem klimatyczno-przyrodniczym obszaru UE.

Ważne miejsce w raporcie zajmuje kwestia takiego zreformowania WPR, aby była ona katalizatorem przemian w unijnym systemie rolno-żywnościowym i aby był on zrównoważony, konkurencyjny, zróżnicowany i rentowny. Autorzy raportu wprost wskazali, że wsparcie dochodowe powinno być lepiej kierowane do „określonych grup aktywnych rolników”. To jednak dość ogólne sformułowanie, zwłaszcza w kontekście toczącej się obecnie w Polsce debaty na temat definicji aktywnego rolnika.

Autorzy raportu zwrócili również uwagę na problem wymiany handlowej i uwzględnianie przez UE interesów unijnego rolnictwa w negocjacjach umów międzynarodowej. Podkreślają, że otwartość na wymianę handlową powinna być oparta na równych zasadach konkurencji, a UE powinna promować na świecie wysokie standardy produkcji.

Stany Zjednoczone właśnie odwracają się od zielonej transformacji gospodarki, a w UE coraz liczniejsze są głosy za tym, by obniżyć unijne cele związane ze środowiskiem i klimatem. Ciekawe, w jakim stopniu zostanie to uwzględnione w unijnej wizji dla rolnictwa, która ma zostać opublikowana przez Komisję Europejską na przełomie lutego i marca i ma bazować na omówionym tutaj raporcie.

Dr hab. Barbara Wieliczko jest profesorem Instytut Rozwoju Wsi i Rolnictwa Polskiej Akademii Nauk i członkinią Towarzystwa Ekonomistów Polskich.

36 proc. polskich inwestorów indywidualnych ocenia, że rynek USA wygeneruje najwyższe stopy zwrotu w 2025 roku, wyprzedzając Europę (28 proc.) i Chiny (25 proc.).

Technologie pozostają najbardziej atrakcyjnym sektorem, z 18 proc. inwestorów planujących zwiększenie zaangażowania w tym obszarze.

Kryptowaluty wciąż są w czołówce inwestycyjnych wyborów na 2025 rok, choć ich popularność spadła z 26 proc. do 24 proc. w porównaniu z IV kwartałem 2023 roku.

Zaufanie polskich inwestorów do portfeli inwestycyjnych nieznacznie spadło – z 79 proc. do 78 proc. rok do roku.

Inwestorzy indywidualni na całym świecie w 2025 roku kierują swoje zainteresowanie na rynek akcji w USA, sektor technologiczny i kryptowaluty – wynika z najnowszego kwartalnego raportu Puls Inwestora Indywidualnego, przygotowanego przez platformę eToro. W Polsce dominującymi sektorami w portfelach inwestorów są technologie, nieruchomości, energetyka oraz usługi finansowe.

W badaniu przeprowadzonym wśród 10 000 inwestorów indywidualnych z 12 krajów 45 proc. respondentów wskazało, że to rynek amerykański zapewni najwyższe stopy zwrotu w 2025 roku, wyprzedzając Chiny (24 proc.) i Europę (20 proc.). W Polsce dane te wynoszą odpowiednio: 36 proc. dla rynku USA, 28 proc. dla Europy i 25 proc. dla Chin.

Na pytanie o rynek akcji z największym potencjałem stóp zwrotu w 2025 roku, 56 proc. globalnych respondentów wybrało swój rynek krajowy. W Polsce 51 proc. inwestorów również wskazało na krajowy parkiet.

W Europie inwestorzy z największym optymizmem patrzą na perspektywy rynków w swoim regionie: 23 proc. Niemców, 21 proc. Francuzów, 25 proc. Hiszpanów, 21 proc. Włochów i 29 proc. Holendrów uważa, że Europa będzie najlepiej prosperującym rynkiem w 2025 roku. W Polsce 28 proc. respondentów podziela tę opinię.

Komentując te dane, analityk eToro Paweł Majtkowski powiedział: Polacy, podobnie jak inwestorzy z całego świata, mocno wierzą w amerykańską giełdę i akcje. Wynika to przede wszystkim z doskonałych wyników rynku w Stanach Zjednoczonych w ostatnich dwóch latach, które znacząco przewyższyły rezultaty notowane przez giełdy w Polsce, Europie czy Azji. Jednocześnie znajdujemy się w momencie, w którym decyzje nowego prezydenta USA sprawiają, że Stany Zjednoczone w jeszcze większym stopniu stają się punktem odniesienia dla reszty świata. Warto też podkreślić, że amerykańska gospodarka radzi sobie coraz lepiej. Wśród polskich inwestorów wiarę w to, iż to właśnie Stany Zjednoczone przyniosą w tym roku najwyższe zyski, deklaruje 36 proc. badanych – podczas gdy wśród inwestorów globalnych ten odsetek wynosi 45 proc. Wynika to z faktu, że wielu polskich inwestorów wciąż nie inwestuje na rynkach światowych, koncentrując się głównie na rynku lokalnym. Niestety oznacza to w ostatnich latach brak możliwości zarabiania na najnowszych trendach, których przedstawicieli nie znajdziemy na warszawskim parkiecie.

Technologie i kryptowaluty głównymi obszarami inwestycji polskich inwestorów w 2025 roku

Zapytani o sektory, w których planują zwiększenie zaangażowania w 2025 roku, inwestorzy indywidualni na całym świecie najczęściej wskazywali technologie – w Polsce wybór ten deklaruje 16 proc. respondentów. W ciągu roku zainteresowanie tym sektorem na naszym rynku wzrosło o 3 p.p. w porównaniu z IV kwartałem 2023 roku.

Drugim najczęściej wybieranym obszarem w Polsce pozostają nieruchomości, które przyciągają 13 proc. inwestorów, z kolei sektor energetyczny i usługi finansowe są preferowane przez po 11 proc. respondentów.

Jeśli chodzi o klasy aktywów, kryptowaluty są uważane za najbardziej obiecującą klasę aktywów przez 24 proc. inwestorów w naszym kraju. Chociaż kryptoaktywa nadal pozostają na pierwszym miejscu, ich popularność spadła z 26 proc. do 24 proc. w porównaniu z IV kwartałem 2023 roku.

Na liście preferowanych klas aktywów znajdują się także: krajowe obligacje (13 proc.), surowce (13 proc.) oraz zagraniczne obligacje (8 proc.). Z kolei tylko 7 proc. polskich inwestorów planuje inwestycję w gotówkę – wartość ta pozostaje stabilna rok do roku.

Paweł Majtkowski dodaje: W minionym kwartale inwestorzy z całego świata wyraźnie postawili na dywersyfikację portfeli, natomiast Polacy wciąż pozostają wierni branży technologicznej. Nie zmienia tego ani rosnące ryzyko korekty, ani wysokie wyceny najważniejszych amerykańskich firm technologicznych. Co istotne, nie można stwierdzić, że polskimi inwestorami kieruje wyłącznie chciwość – o czym świadczy spadek z 26 proc. do 24 proc. odsetka osób wybierających Bitcoina i kryptowaluty, mimo że czwarty kwartał zdecydowanie należał do tych aktywów. Nie zaskakuje też niska popularność gotówki wśród polskich inwestorów, ponieważ nawet najlepsze bankowe lokaty roczne od jesieni ubiegłego roku przynoszą realne straty – i prawdopodobnie tak będzie przez cały 2025 rok.

Zaufanie inwestorów globalnie rośnie, w Polsce pozostaje stabilne

Globalnie inwestorzy indywidualni wykazują umiarkowanie wyższy poziom zaufania do swoich portfeli w porównaniu z końcem ubiegłego roku.

Dane pokazują istotne różnice w poziomie zaufania w różnych krajach. Najwyższe zaufanie odnotowano w Holandii (93 proc.), następnie w Niemczech (82 proc.) oraz w Polsce i we Włoszech (po 78 proc.). Największy wzrost zaufania w Europie odnotowano w Hiszpanii (+9 p.p.). Francja pozostaje krajem o najniższym poziomie zaufania inwestorów (70 proc).

Ogłoszony niedawno nowy program dofinansowań do pojazdów elektrycznych „NaszEauto” już staje w ogniu krytyki branży motoryzacyjnej. Projekt nazywany roboczo „Mój Elektryk 2.0”, miał być kontynuacją pierwszej edycji, czyli oryginalnego „Mojego Elektryka”. Wiemy jednak już od dawna, że dofinansowanie nie będzie stuprocentową kopią oryginału. Różnice stanowią choćby zmiana kwoty dotacji czy wyłączenie z dofinansowania osób prawnych, które jak warto przypomnieć, stanowiły około 87% wszystkich nabywców pojazdów elektrycznych w 2024 roku. Nowy program nie budzi entuzjazmu ani pośród odbiorców, ani wśród branży motoryzacyjnej, czego wyraz daje po raz kolejny Związek Dealerów Samochodów.

Hucznie ogłoszony program „NaszEauto” jeszcze na etapie projektu zapowiadał uwzględnienie pojazdów demonstracyjnych przy założeniu, że nie będą one miały przebiegu większego niż 6000 kilometrów. Miała to być pozytywna zmiana względem poprzedniej edycji, która nie zakładała żadnych wyjątków. Autorzy projektu jednak zapomnieli (lub wręcz nie chcieli pamiętać) o jednej kwestii, która czyni uwzględnienie „demówek” bezużytecznym. Okazuje się, że aby otrzymać dofinansowanie na samochód demonstracyjny nie może być on wcześniej zarejestrowany.

Autorzy projektu twierdzą, że można uzyskać dofinansowanie na samochody demonstracyjne, ale tylko na tzw. „biało-zielonych tablicach” Czym są te „biało-zielone tablice”? Są to tablice wydawane w przypadku tzw. rejestracji profesjonalnej pojazdów, która w dużym uproszczeniu pozwala czasowo zarejestrować wiele pojazdów na jeden numer rejestracyjny.