Najnowszy odczyt Financial Wellness Index (FWI) od Finax pokazuje stabilizację sytuacji Kowalskich, choć do “strefy komfortu” wciąż daleko. Po pierwszym kwartale 2026 r. indeks oceniający dobrostan finansowy polskiego społeczeństwa wyniósł 47 pkt na 100 możliwych. Wbrew globalnym napięciom, nie widać wzrostu stresu związanego z finansami, jednak poczucie bezpieczeństwa w tym obszarze wciąż pozostaje ograniczone.

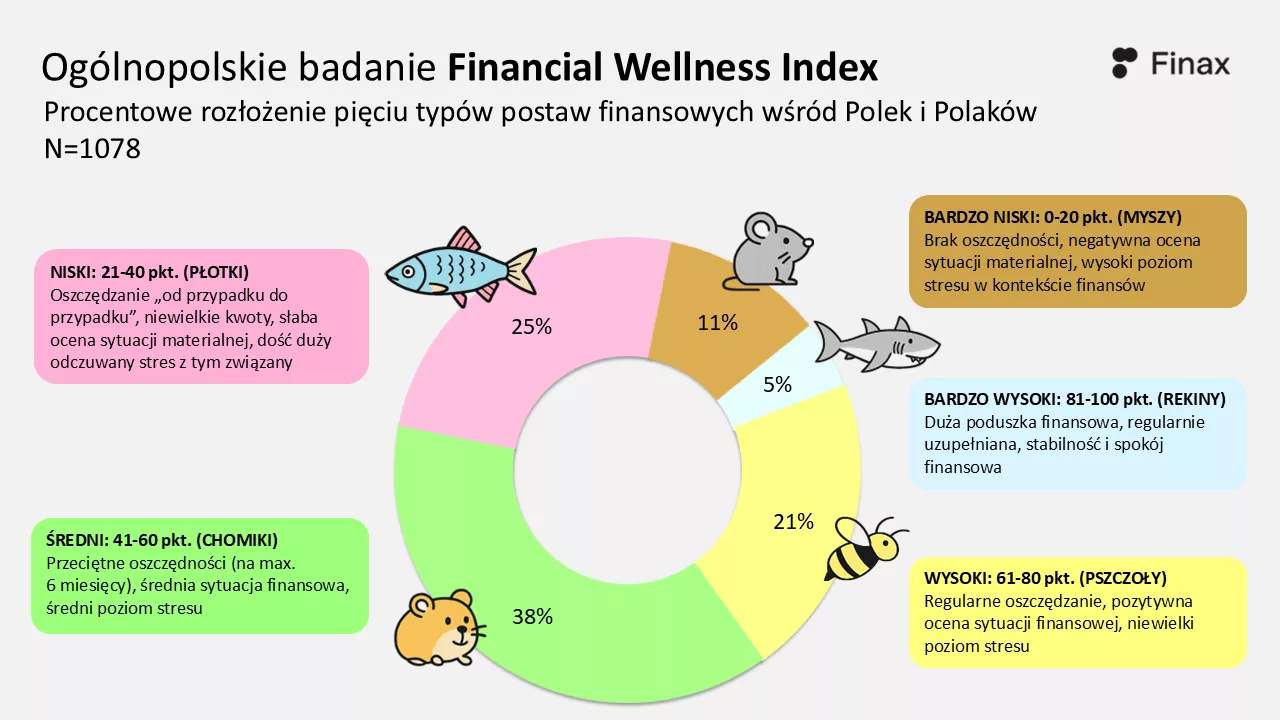

Autorzy kwartalnego raportu Finax pt. “Financial Wellness Index” ponownie wyróżnili pięć typów postaw finansowych Polek i Polaków. Największą grupę stanowią metaforyczne „chomiki” (38 proc. badanych), czyli osoby pośrodku skali – bez nagłych sytuacji kryzysowych, próbujące gromadzić oszczędności, choć nie zawsze udaje im się systematycznie odkładać. Ta grupa ocenia swoją sytuację jako przeciętną i odczuwa umiarkowany stres w obszarze finansów. Najmniej (5 proc.) jest tzw. rekinów finansów, charakteryzujących się dużą poduszką finansową i stabilną sytuacją materialną.

Najnowszy odczyt Financial Wellness Index dla ogółu społeczeństwa po pierwszym kwartale 2026 r. wyniósł 47 punktów na 100 możliwych i nie różni się od wyniku za Q4 2025 r. Badanie pokazuje, że Polacy pozostają daleko od progu poczucia komfortu w kwestiach finansów, który określono na 60 pkt.

– Obserwowany od początku naszego badania układ wskazuje na trwałość różnic pomiędzy poszczególnymi grupami. Te same segmenty konsekwentnie lokują się na przeciwnych krańcach skali dobrostanu finansowego. W segmencie osób o niskim wyniku FWI nadreprezentowane są kobiety, osoby w wieku 18–24 lata oraz gospodarstwa domowe o dochodach do 5 500 zł netto miesięcznie. Wśród osób o wysokim i bardzo wysokim poziomie indeksu mamy przewagę mężczyzn oraz osób w wieku 55+ – komentuje Przemysław Barankiewicz, szef Finax na Polskę.

Polacy finansowo spokojni, mimo geopolitycznych napięć

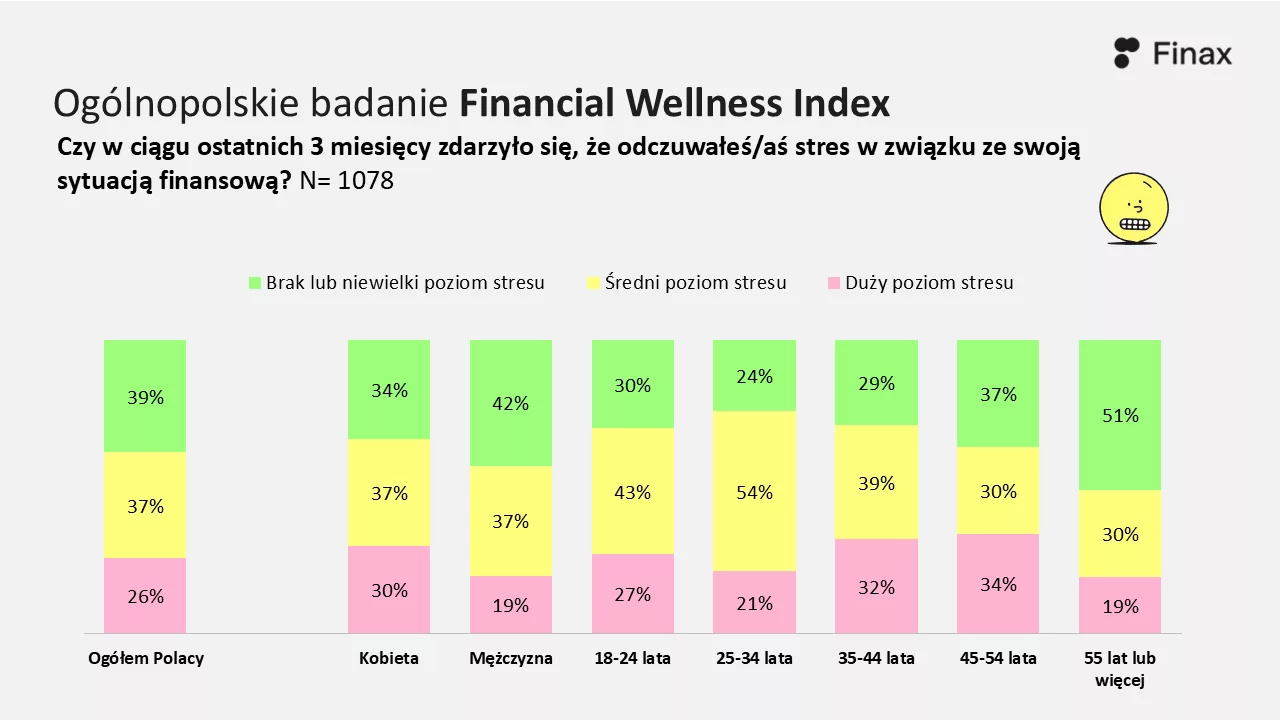

W najnowszych danych Finax nie widać wyraźnego wzrostu stresu finansowego, który można by powiązać z bieżącą sytuacją geopolityczną – konfliktem na linii USA-Iran, wywołującym ponadnarodowe turbulencje gospodarcze. Większość Polaków odczuwa obecnie brak lub niskie napięcie dotyczące sytuacji materialnej (38 proc.). Poczucie wysokiego napięcia deklaruje co czwarty badany (25 proc.).

– W naszym cyklicznym badaniu widzimy, że stres dotyka systematycznie tych samych grup. Wyraźnie silniej odczuwają go kobiety, Zetki i Millenialsi oraz osoby niepracujące. W Polsce ma on zresztą charakter raczej chroniczny, a nie kryzysowy. Utrzymuje się na umiarkowanym poziomie i nie eskaluje wraz z bieżącymi wydarzeniami – tłumaczy Przemysław Barankiewicz.

Najniższy spośród wszystkich grup poziom stresu zaobserwowano wśród emerytów i rencistów (19 proc. badanych wobec 27 proc. osób w wieku 18-24 l. i 32 proc. wśród 35-44 l.).

Polacy „chomikują”, ale nie inwestują pieniędzy

Stabilne nastroje w polskim społeczeństwie znajdują odzwierciedlenie w danych makroekonomicznych. Według danych NBP, na koniec lutego 2026 r. gospodarstwa domowe zgromadziły na rachunkach bankowych aż 1,47 bln zł depozytów – o ponad 110 mld zł więcej niż rok wcześniej.

– Jednocześnie rośnie udział środków trzymanych na rachunkach bieżących, które są słabo oprocentowane lub w ogóle. Ich wartość zwiększyła się o ponad 10 proc. rok do roku, podczas gdy lokaty urosły o ok. 2 proc. Polacy odkładają pieniądze, ale nie pozwalają im pracować. Zbyt rzadko sięgają po efektywne sposoby pomnażania kapitału, jak np. globalnie zdywersyfikowane portfele oparte na funduszach ETF czy rozwiązania emerytalne trzeciego filaru (OIPE, IKE, IKZE). To niestety efekt wieloletniego przywiązania do najprostszych rozwiązań, ale też dowód, że w dalszym ciągu uczymy się inwestowania. Nie lubimy ryzyka, wolimy trzymać pieniądze pod poduszką albo w banku, gdzie de facto realnie tracą – komentuje ekspert Finax, firmy pomagającej Polakom zarządzać finansami.

Kobiety finansowo mają się gorzej

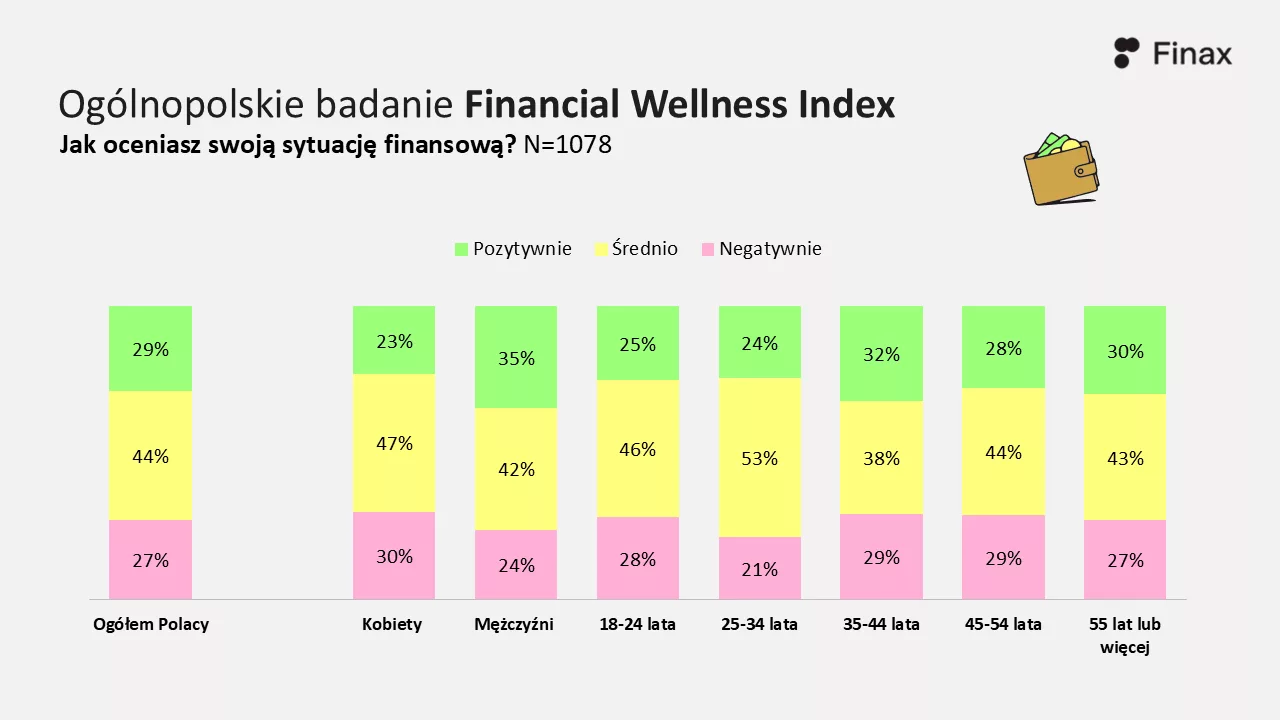

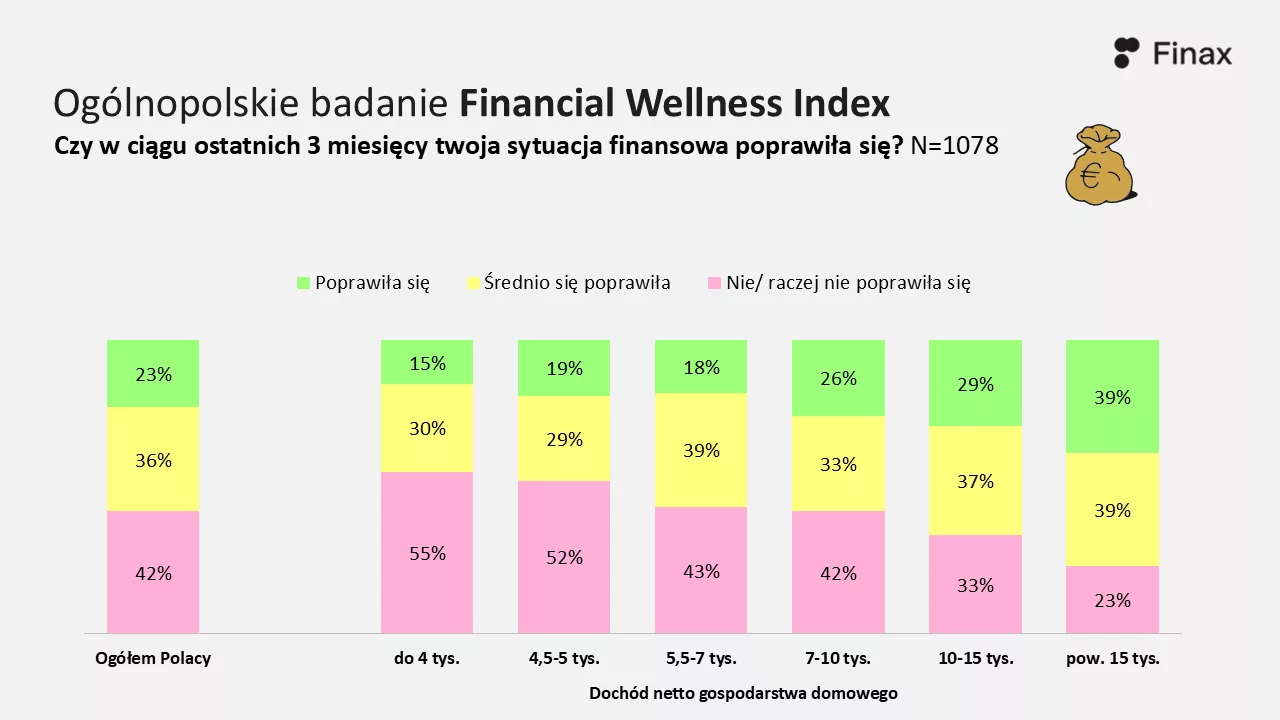

Po pierwszym kwartale 2026 r. Polacy najczęściej oceniali swoją sytuację finansową jako przeciętną (44 proc.), 27 proc. postrzega ją pozytywnie, a 29 proc. negatywnie. Jednocześnie aż 41 proc. Polaków nie odczuło poprawy swojej sytuacji w ostatnich trzech miesiącach, w przeciwieństwie do 23 proc. badanych, deklarujących, że ich sytuacja wyraźnie się poprawiła.

Porównując sytuację kobiet i mężczyzn – panie wypadają gorzej. Częściej znajdują się w grupach o niższym poczuciu finansowego komfortu i odczuwają wyższy poziom stresu. 22 proc. Polek ocenia swoją sytuację finansową pozytywnie, w porównaniu do 35 proc. Polaków.

Co ciekawe, w ciągu ostatnich trzech miesięcy istotnie poprawiła się sytuacja ekonomiczna gospodarstw domowych o przeciętnych oraz wysokich miesięcznych dochodach netto: w przypadku dochodu powyżej 15 000 zł miesięcznie pozytywnej odpowiedzi udzieliło aż 39 proc. badanych.

Międzypokoleniowy rozjazd w oszczędzaniu

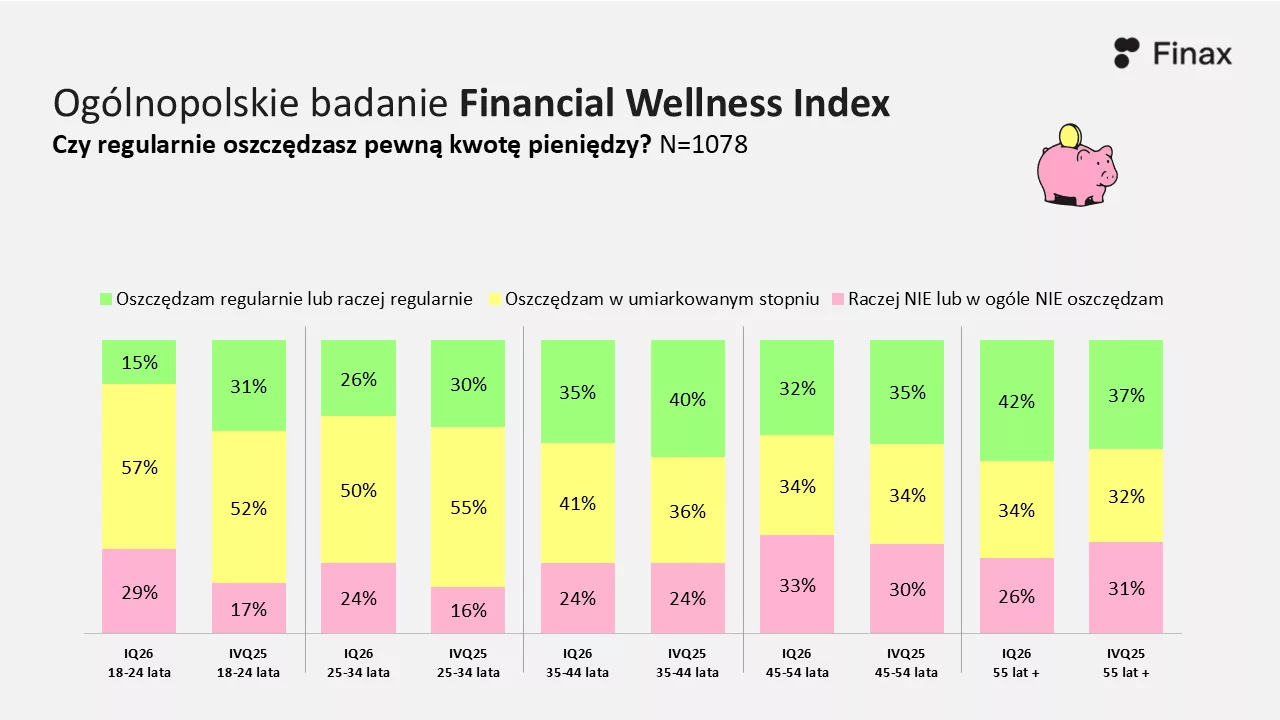

Regularne odkładanie pieniędzy deklaruje zaledwie 34 proc. Polaków. Dominującą postawą pozostaje oszczędzanie umiarkowane i nieregularne (40 proc. społeczeństwa).

– Niestety nie zmieniamy swoich nawyków finansowych w sposób, który mógłby przełożyć się na realną poprawę dobrostanu. Pierwsze miesiące roku to dobry, symboliczny moment żeby zacząć. Pamiętajmy, że procent składany to nasz sprzymierzeniec. Im wcześniej zaczniemy odkładać, tym większe korzyści zyskamy – mówi Przemysław Barankiewicz.

W badaniu Financial Wellness Index widać wyraźny rozjazd postaw finansowych między najmłodszymi a najstarszymi Polakami. Osoby w wieku 18–24 lata rzadziej niż w poprzednim kwartale odkładają pieniądze (regularność deklaruje zaledwie 15 proc. osób), podczas gdy w grupie 55+ obserwujemy wzrost tego wskaźnika (aż 42 proc. reprezentantów grupy 55+ oszczędza regularnie).

– Najmłodsi, którzy dopiero budują swoje nawyki finansowe, w trudniejszym otoczeniu częściej z nich rezygnują. Z kolei osoby starsze, bliżej emerytury, wzmacniają dyscyplinę finansową – dodaje szef Finax na Polskę.

Iran a sprawa polska

Baryłka ropy powyżej 100 USD, zamieszanie na giełdach akcji, osłabienie złotego i polskich obligacji. Co sytuacja na Bliskim Wschodzie oznacza dla inwestorów?

– Niestabilność będzie rządziła jeszcze przez co najmniej kilka tygodni. Nie da się przewidzieć przyszłości, ale warto się na nią przygotować. Ostatnie wydarzenia przypomniały, że podczas inwestowania warto dywersyfikować portfel na rynki z całego świata, unikać stawiania wyłącznie na kraje i sektory, które dobrze radziły sobie w przeszłości, inwestować długoterminowo i najlepiej w sposób zautomatyzowany, nie śledząc cały czas wyników – podkreśla Przemysław Barankiewicz.

Patrząc na ostatnie dekady, rynkowe turbulencje niemal zawsze okazywały się jedynie przystankiem w drodze do nowych maksimów.

– Dobrym przykładem jest pierwsza kadencja Trumpa. Mimo ogromnej niepewności politycznej, która wielu skłaniała do ucieczki z giełdy, indeks S&P 500 wzrósł w tym czasie o około 70 proc. Gdyby ktoś wtedy postanowił czekać z inwestowaniem, dużo by stracił – dodaje Klaudia Sibielak z Finax, specjalizująca się w finansach osobistych.

Ekspertka podkreśla, że obecnie największym błędem Polaków nie jest brak oszczędności, ale kwestia zarządzania pieniędzmi w długim terminie.

– Polacy coraz częściej oszczędzają, ale wciąż zbyt rzadko inwestują. To właśnie inwestowanie, nawet niewielkich kwot, pozwala wykorzystać efekt procentu składanego i zbudować kapitał na przyszłość. Inwestując powinniśmy skupić się na długim terminie, regularności oraz celach i trzymać się obranej strategii – mówi Klaudia Sibielak.

Financial Wellness Index (FWI) by Finax

Wskaźnik opracowany w celu pomiaru dobrostanu finansowego dorosłych Polaków. Został zaprojektowany jako cykliczne narzędzie pozwalające ocenić postawy i deklarowane zachowanie dotyczące finansów osobistych. Tworzony jest co kwartał na podstawie ogólnopolskiego, wieloaspektowego badania. Financial Wellness Index od Finax przyjmuje wartości od 0 (brak zabezpieczenia finansowego, wysoki stres finansowy) do 100 (pełna niezależność finansowa, dojrzałość w zarządzaniu pieniędzmi).

Badanie Finax za Q1 2026 będące fundamentem do określenia wskaźnika Financial Wellness Index zostało zrealizowane przez Maison&Partners pod koniec marca 2026 r. metodą CAWI (Computer Assisted Web Interview) na panelu badawczym Ariadna na reprezentatywnej grupie 1078 osób w wieku 18+.