Okres związany z pandemią, zmusił wiele firm do szukania optymalizacji kosztów, coraz bardziej na znaczeniu zyskuje PR i unikatowe narzędzia, które za ułamek ceny reklamy pozwalają uzyskać planowany efekt i wyprzedzić konkurencję. Pracując od kilku dekad w branży PR i marketingowej, coraz bardziej dostrzegam, że w wielu organizacjach mylnie interpretuje się obszary zastosowania dla działań tych dwóch strategicznych dziedzin.

Globalny rynek PR był wart w 2018 roku aż 63,8 miliarda dolarów amerykańskich i prognozuje się, że do końca 2022 roku ta wartość przekroczy 93 miliardów dolarów. Jako specjaliści od PR często jesteśmy pytani, czym różni się public relations (PR) od marketingu, i jakie ma zastosowania w praktyce. Z taktycznego punktu widzenia łatwo to opisać, jednak często pojawia się trudność w określeniu, w jaki sposób każda rola przyczynia się do sukcesu w biznesie.

Nieznane oblicze PR

Specyfiką tego sektora jest dyskrecja, o ile wszyscy dowiadujemy się o dużych kampaniach marketingowych (za sprawą choćby nośnych reklam) to trudno już wskazać, będzie nawet największe kampanie PR. W przypadku działań public relations pozostają one zwykle nie zidentyfikowane, często klienci wręcz formalizują poufność zawieranymi umowami, a autorzy najlepszych realizacji pozostają niewidoczni.

PR to też dziedzina, która często jest źle rozumiana, ponieważ wiele kanałów pokrywa się obecnie ze zwykłymi kanałami marketingu cyfrowego. Ponadto ludzie często mylą PR z tradycyjną komunikacją kryzysową, relacjami medialnymi lub ograniczają do najczęściej nagłaśnianego PR-u politycznego lub „czarnego” PR-u. Inni mylnie uważają, że PR jest zbyt drogi. Mało firm w pełni wykorzystuje jego pełny potencjał. Najczęściej PR jest dodatkiem w nazwie działu marketingu, lub w wielu korporacjach jego zastosowanie ogranicza się do komunikacji z mediami przez stworzenie stanowiska rzecznika prasowego.

Jeśli przyjąć klasyczne definicje to public relations jest profesjonalnym utrzymaniem korzystnego wizerunku publicznego przez firmę, inną organizację lub znaną osobę, a marketing to działanie lub działalność polegająca na promowaniu i sprzedaży produktów lub usług, w tym badania rynku i reklamę. Podstawowa różnica? Marketing koncentruje się na promocji i sprzedaży konkretnego produktu, podczas gdy PR koncentruje się na utrzymaniu pozytywnej reputacji firmy jako całości.

Public relations obejmuje różnorodne programy mające na celu utrzymanie lub poprawę wizerunku firmy oraz oferowanych przez nią produktów i usług. Dla wielu naszych klientów pomyślne wdrożenie skutecznej strategii public relations było kluczowym elementem planu marketingowego, które stanowiło integralną część sukcesu firmy.

Strategia public relations może odgrywać kluczową rolę w promocji organizacji. Planowane podejście do wykorzystywania możliwości PR może być równie ważne, jak reklama i promocje dla sprzedaży. PR to nadal jedna z najskuteczniejszych i najtańszych metod komunikowania się z rynkiem.

Korzyści i zastosowanie PR-u w marketingu

Głównym celem public relations jest utrzymanie pozytywnej reputacji marki i utrzymanie strategicznych relacji z opinią publiczną, potencjalnymi klientami, partnerami, inwestorami, pracownikami i innymi zainteresowanymi stronami, co prowadzi do pozytywnego wizerunku marki i sprawia, że wydaje się ona uczciwa, odnosząca sukces, ważna i odpowiedzialna. Public relations to również strategiczny proces komunikacji wykorzystywany przez firmy, osoby i organizacje do budowania wzajemnie korzystnych relacji z opinią publiczną.

Najczęstsze zalety wymieniane przez naszych klientów, uzyskane przez działania PR:

- przyciągnięcie rynku docelowego,

- budowanie korzystnego wizerunku marki,

- zwiększenie zainteresowania produktem, usługą lub marką,

- wpływ na określone grupy docelowe i ich opinie,

- obrona produktów lub usług, które ucierpiały w wyniku negatywnej prasy, czarnego PR lub postrzegania,

- poprawa ogólnego wizerunku firmy np. korzyść dla HR to pozyskiwanie najlepszych pracowników,

- zwiększenie świadomości, informacji o produktach i usługach oferowanych przez organizację.

- zwiększenie wiarygodności marki,

- zapewnienie wartości dodanej, pomagającej odróżnić organizacje jako lidera sektora,

- krótkoterminowe i długoterminowe generowanie potencjalnych klientów.

Od wielu lat za sprawą zmian, chociażby dostępnych nowoczesnych technologii, obydwa sektory ewaluują, zmienia się marketing, ale też PR. W ostatnich latach nowoczesne public relations zmierza już w kierunku analityki, planowania strategicznego i doradztwa. Przykładowo, dysponowanie najlepszymi narzędziami do obserwacji, monitoringu rynku i mediów, które wykrywają kontent, nawet przed ich zaindeksowaniem w wyszukiwarkach, czy znajomość zaplecza pracy redakcji – daje PR-owcom większe kompetencje w tym obszarze.

W ostatnich latach zaobserwowaliśmy w Core PR znaczną zmianę przechodzenia z tradycyjnego marketingu w kierunku zintegrowanego podejścia marketingowego. Jako ważny aspekt nowoczesnej komunikacji marketingowej, public relations umożliwia firmom skuteczne i autentyczne wzmocnienie przekazu reklamowego. PR to potężne narzędzie do zarządzania dla firm, które pozwala osiągnąć cele biznesowe oraz budować ich wizerunek i obecność na rynku. Jednak efekty synergii public relations i reklamy są często słabo wykorzystywane i zaniedbywane, ponieważ wiele firm nie bardzo wie, co to jest właściwie PR i co może zdziałać. Najlepszym przykładem wykorzystanie pełnej mocy w tym obszarze jest sektor bankowy. Jednocześnie zmiany w marketingu wywierają wpływ na dostosowywanie się nowych narzędzi i procesów PR-owych.

W działach marketingu naszych klientów zauważalny jest progres i zmiany w kilku kluczowych obszarach, jak:

- wzrost znaczenia CRM czyli „Customer Relationship Management” -strategii biznesowej polegającej na selekcjonowaniu i zarządzaniu klientami w celu optymalizacji długoterminowych korzyści,

- transformacje cyfrowe (DX), które są już koniecznością, wraz z optymalizacją doświadczenia klienta (CX),

- tworzenie treści wspomagane przez sztuczną inteligencję (AI), która stała się dobrodziejstwem dla twórców treści. Już teraz widzimy duże zastosowanie tego narzędzia w buzz marketingu.

- coraz częstsza automatyzacja, która optymalizuje marketing wielokanałowy,

- na znaczeniu zyskuje też ochrona danych osobowych i analizy danych w czasie rzeczywistym.

Dlatego dla lepszego zrozumienia potencjału, który daje PR rok temu wprowadziliśmy na rynek pakiety, które stanowią swoiste uzupełnienie dla bieżących działań marketingowych. Są one jasne i przejrzyste, pozwalają na wybranie szytej na miarę potrzeb „paczki” usług i wykorzystanie w wybranym przez klienta okresie. Zwykle koszt dotarcia do grupy docelowej przez PR to mniej niż 25% ceny reklamy, a prezentowany przekaz jest znacznie bardziej wiarygodny i pozwala uzyskać lepszą konwersję. Ten produkt cieszy się olbrzymim zainteresowaniem. Klienci szczególnie cenią przejrzystość oferowanych usług oraz łatwą weryfikację wyników.

Różnice pomiędzy marketingiem i PR

Marketing ma na celu dotarcie do obecnych i potencjalnych klientów, podczas gdy public relations polega na utrzymywaniu pozytywnych relacji z każdą grupą zainteresowaną organizacją lub marką np. klientami, mediami, pracownikami i akcjonariuszami.

Celem zespołów marketingowych jest dotarcie do konsumentów i skłonienie ich do myślenia, wierzenia lub działania ukierunkowanego na sprzedaż. Zasadniczo chodzi o sprzedaż produktu lub usługi. Natomiast public relations polega na sprzedaży firmy lub marki poprzez pozytywne zarządzanie kanałami komunikacji między firmą a jej targetem. Ogólnie rzecz biorąc, działania marketingowe starają się osiągnąć bezpośredni przychód, podczas gdy PR stara się budować pozytywną reputację poprzez skuteczną strategię PR. Wiadomości dostarczane za pośrednictwem kanałów PR, takich jak artykuły, mówcy konferencyjni lub renomowani blogerzy, są podświadomie uważane przez konsumentów za bardziej uzasadnione niż te prezentowane za pomocą taktyk marketingowych. Należy tu pamiętać, że np. pokolenie Y i Z całkowicie odrzuca typowy przekaz reklamowy, jako niewiarygodny.

Z reguły ludzie wyraźnie rozumieją, że reklama i marketing wynikają z chęci firmy do zwiększenia sprzedaży. Jednak artykuły, które podpisane są znanym nazwiskiem dziennikarza lub prezentacje osoby postrzeganej za eksperta branżowego, są w oczach konsumentów bardziej „prawdopodobne”. Łatwiej jest mu je uznać za wiarygodne źródło. Z doświadczenia dodam, że konwersje sprzedażowe z zastosowaniem narzędzi PR są inne dla sektora B2B i B2C. Ten drugi dla uzyskania najlepszych efektów wymaga zwykle połączenia z narzędziami z obszaru np. remarketingu.

W branży PR decydującą rolę liderów odgrywają głównie lokalne agencje, gdyż bazują one na kontaktach i znajomości rynku. Co prawda są też globalne „banki mediów”, którymi można w pewnym zakresie osiągać planowane efekty, szczególnie że np. nasze wyceny pracy są kilka razy tańsze od zachodnich odpowiedników. Na przykład w czasie blokady związanej z Covid przeprowadziliśmy z Polski, globalną kampanię dla światowego lidera sektora e-edukacji.

Autor: Adam Białas – dziennikarz / ekspert rynku / menadżer w Core PR. Od ponad dwóch dekad skutecznie działa w obszarze PR i e-marketingu. Ekspert i autor wielu autorskich projektów PR, e-marketing, i w ostatnich latach dedykowanych programów partnerskich w modelach efektywnościowych. Posiada wieloletnie doświadczenie w kampaniach i budowaniu wizerunku brandu B2B i B2C. Core PR obsłużyła ponad 600 kampanii.

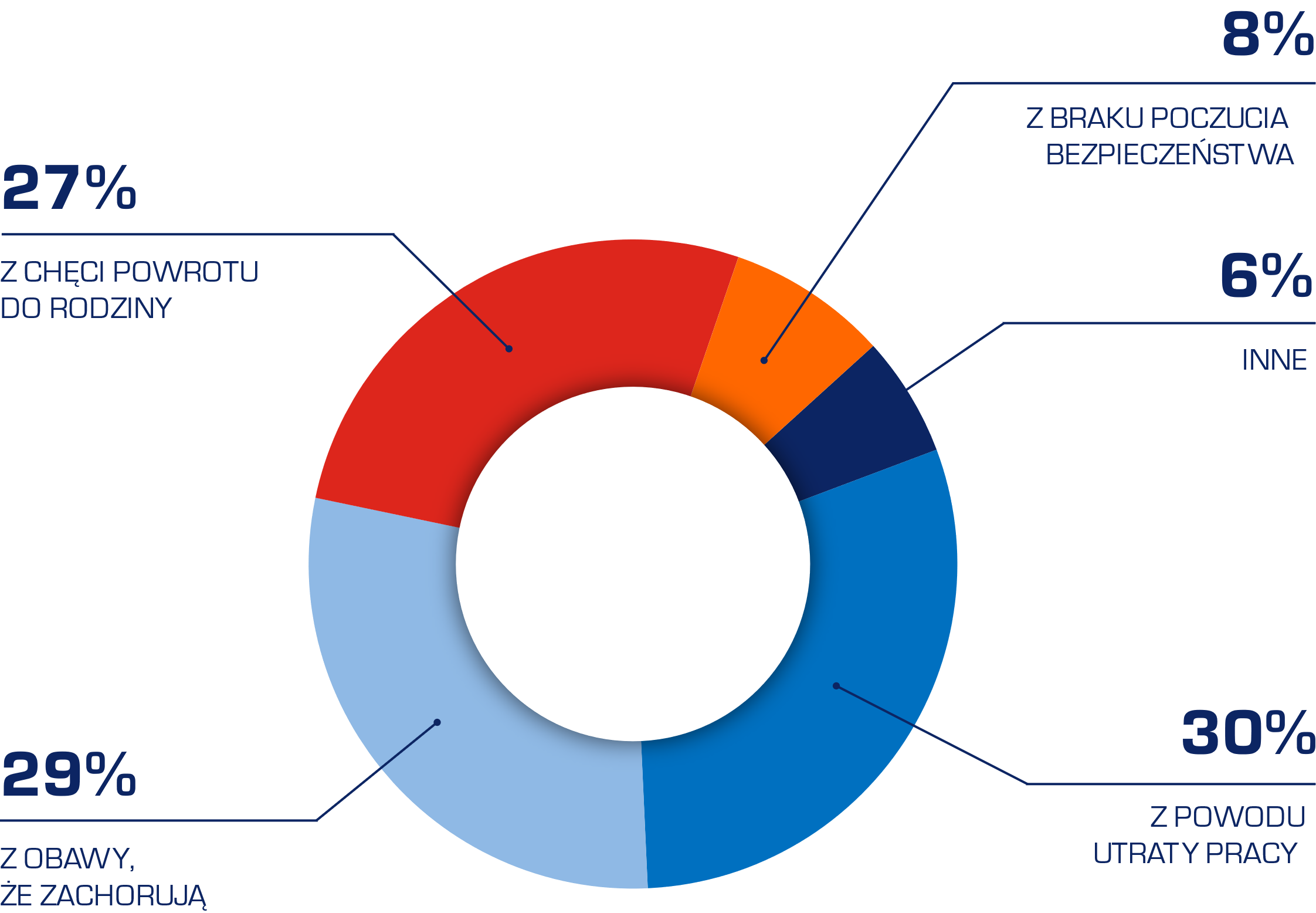

Na pytanie, kiedy nastąpi powrót koniunktury w branży, w której działa firma, pod koniec maja br. ponad połowa ankietowanych (58 proc.) była zdania, że stanie się to w przyszłym roku, podczas gdy na przełomie czerwca i lipca ten odsetek spadł do 40 proc. Również mniej zarządzających biznesem uważa, że stanie się to w ciągu kilku miesięcy – 6 proc. (poprzednio 18 proc.). Natomiast dwukrotnie wyższy jest odsetek przedsiębiorców, którzy spodziewają się tego w ciągu 2-3 lat – 39 proc. (poprzednio 19 proc.).

Na pytanie, kiedy nastąpi powrót koniunktury w branży, w której działa firma, pod koniec maja br. ponad połowa ankietowanych (58 proc.) była zdania, że stanie się to w przyszłym roku, podczas gdy na przełomie czerwca i lipca ten odsetek spadł do 40 proc. Również mniej zarządzających biznesem uważa, że stanie się to w ciągu kilku miesięcy – 6 proc. (poprzednio 18 proc.). Natomiast dwukrotnie wyższy jest odsetek przedsiębiorców, którzy spodziewają się tego w ciągu 2-3 lat – 39 proc. (poprzednio 19 proc.).

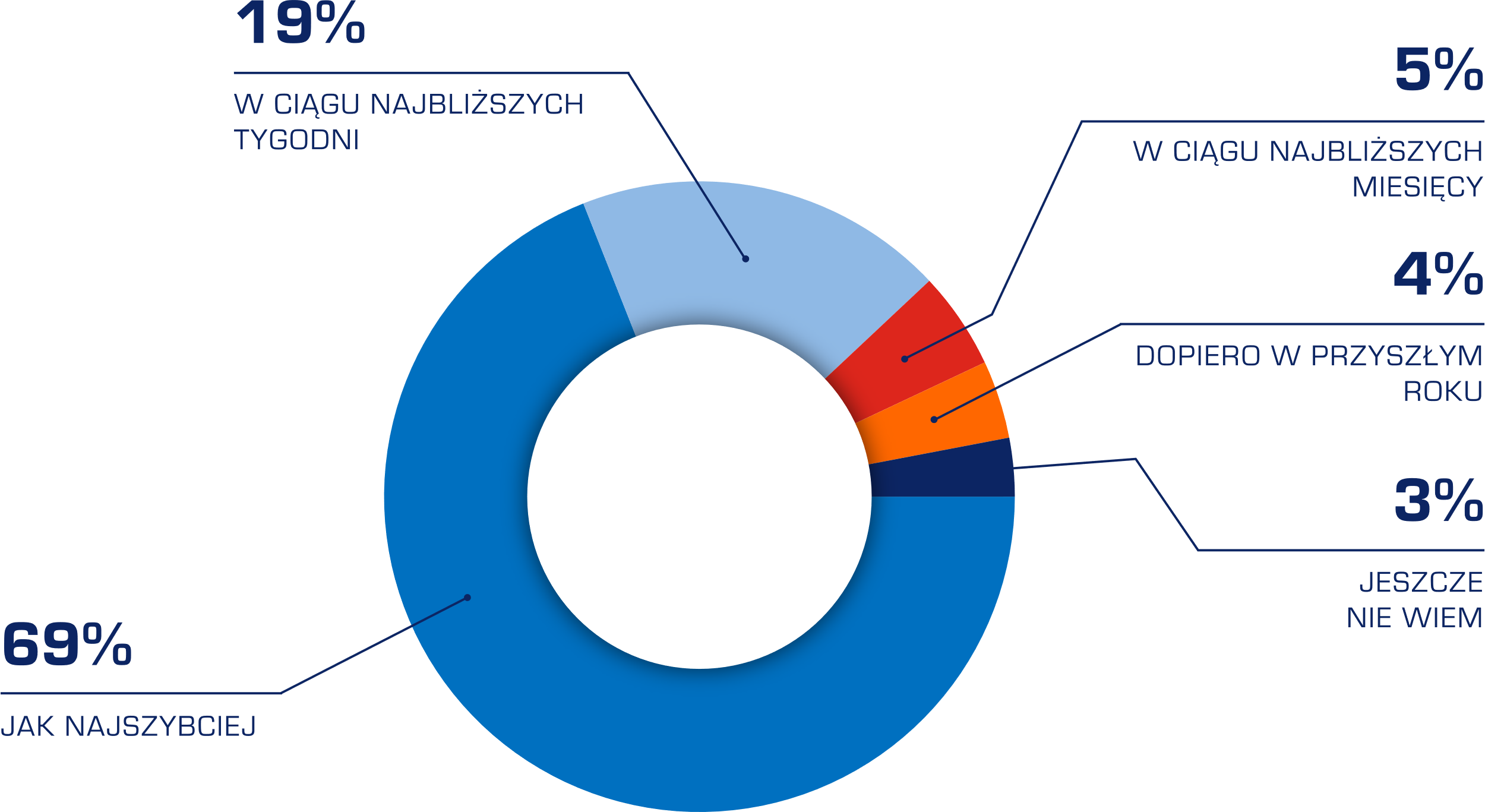

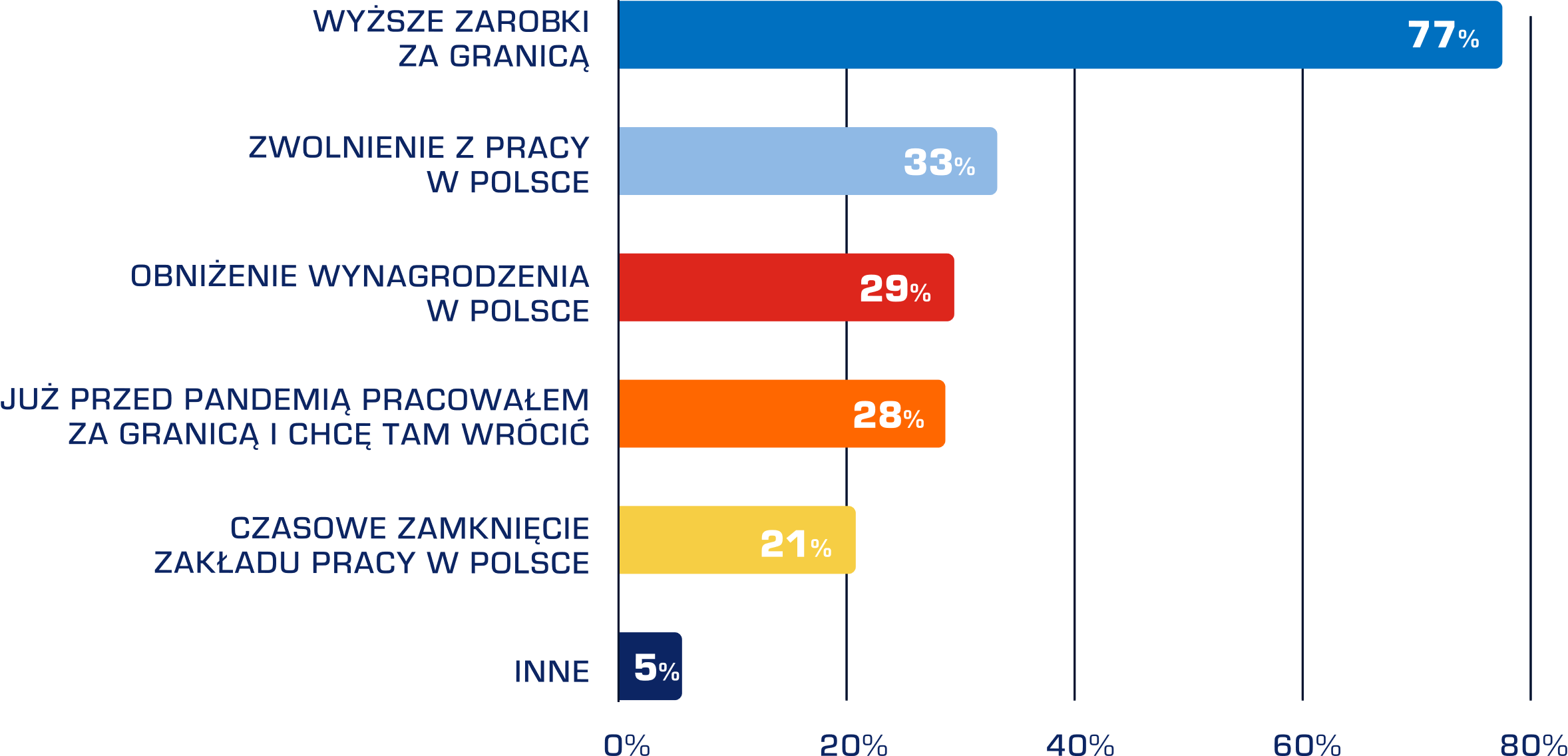

Źródło: Migracja zarobkowa polskich pracowników w czasach Covid-19, lipiec 2020, OTTO Work Force.

Źródło: Migracja zarobkowa polskich pracowników w czasach Covid-19, lipiec 2020, OTTO Work Force.