Malta od wielu już lat buduje swoją pozycję na europejskim oraz światowym rynku hazardu, w tym w szczególności gier hazardowych online. Obecnie ok. 10% światowych operatorów gier hazardowych online posiada licencję maltańską, a jak wskazuje się w mediach, tylko w ciągu ostatnich trzech lat Malta przyciągnęła ponad 160 dostawców gier hazardowych online.

Popularność maltańskiej licencji hazardowej

Istnieje wiele powodów, dla których tak wielu dostawców gier hazardowych korzysta właśnie z licencji tego małego wyspiarskiego państwa. Wskazać należy przede wszystkim na przyjazny system prawny, przejrzysty i sprawny system licencjonowania, stosunkowo niskie podatki oraz opłaty licencyjne, a także renomę licencji maltańskiej.

Zmiany legislacyjne wprowadzone w 2018 roku zapewniają konsolidację przepisów regulujących wszystkie rodzaje działalności hazardowej i mają na celu dalsze usprawnienie procesu licencjonowania oraz prowadzenia działalności w zakresie organizowania gier hazardowych przy jednoczesnym lepszym sprawowaniu kontroli nad tym sektorem i dbaniu o bezpieczeństwo graczy.

Przyjazne dla przedsiębiorców regulacje licencyjne

Obecnie przewidziane są tylko dwa rodzaje licencji: B2C (dla relacji przedsiębiorca – konsument) i B2B (dla relacji przedsiębiorca – przedsiębiorca). Licencja B2C jest klasyfikowana w zależności od rodzajów dostarczanych gier i eliminuje wymóg posiadania nowej licencji dla każdej klasy gry. Pod rządami nowego prawa w ramach licencji B2C można dodawać różne typy gier bez konieczności przeprowadzania pełnej procedury licencjonowania za każdym razem.

W ramach licencji B2C można oferować następujące rodzaje gier:

Typ 1 – Gry losowe, których wynik określa losowy generator, typu kasyno, w tym ruletka, blackjack, bakarat, poker rozgrywany przeciwko organizatorowi, loterie;

Typ 2 – Gry losowe rozgrywane przeciwko organizatorowi, których wynik nie jest generowany losowo, ale zależy od wyniku zdarzenia lub konkurencji niezwiązanych z grą losową, w którym operator ustala kursy oferowane graczowi (zakłady bukmacherskie);

Typ 3 – Gry losowe, w które nie gra się przeciwko organizatorowi, w których organizator nie jest narażony na ryzyko związane z grami, ale generuje przychody, pobierając prowizję lub inną opłatę w oparciu o stawki lub nagrodę, i obejmuje gry gracz kontra gracz, takie jak poker, bingo i inne gry oparte na prowizjach;

Typ 4 – Kontrolowane gry zręcznościowe.

Procedura uzyskiwania licencji w organie kontrolującym hazard (ang. Malta Gaming Authority) jest wprawdzie bardzo przejrzysta i sprawna ale wymaga spełnienia szeregu warunków i przejścia rygorystycznej weryfikacji.

Zwrócić należy uwagę, że w wyniku nowelizacji doszło do przedłużeniu okresu ważności licencji maltańskich z dotychczasowych pięciu do 10 lat, co daje poczucie stabilności podmiotom uzyskującym licencję.

Korzystny system opłat i podatków

W zakresie opłat i podatków związanych z prowadzeniem działalności hazardowej na Malcie, wskazać należy, że każdy podmiot prowadzący tego rodzaju działalność zobowiązany jest do uiszczania stałej rocznej opłaty licencyjnej, opłaty zwanej compliance contribution, podatku od gier oraz podatku dochodowego, przy czym pomimo znacznej liczby obowiązków finansowych, w końcowym rozrachunku wydają się one być bardzo korzystne dla organizatorów gier hazardowych.

Każdy podmiot posiadający licencję wydaną przez Malta Gaming Authority zobowiązany jest do uiszczania bezzwrotnej stałej rocznej opłaty licencyjnej. Przykładowo dla nieograniczonej w zakresie typów gier licencji B2C wynosi ona 25 000 euro.

Licencjobiorca zobowiązany jest także do uiszczania tzw. compliance contribution, którego wysokość zależy od typów gier organizowanych w ramach licencji oraz uzyskiwanych dochodów i dla pierwszego typu gier w relacji B2C wynosi od 1,25% do 0,40%, przy czym maksymalna łączna wysokość tego rodzaju opłaty wynosi 375 000 euro, dla drugiego typu gier w relacji B2C wynosi od 4% do 0,40%, przy czym maksymalna łączna wysokość tego rodzaju opłaty wynosi 600 000 euro, a dla trzeciego typu gier w relacji B2C wynosi również od 4% do 0,40%, przy czym maksymalna łączna wysokość tego rodzaju opłaty wynosi 500 000 euro.

Podatek od gier na Malcie zależy od oferowanych gier i rodzaju licencji. Standardowo podatek ten wynosi 5% dochodu brutto z gier pochodzącego wyłącznie od maltańskich graczy. Natomiast podatek od internetowych zakładów wzajemnych wynosi jedynie 0,5% od zakładów zawartych (w Polsce jest to 12%).

Jeśli chodzi o podatek dochodowy od osób prawnych, to standardowo wynosi 35%.

W praktyce dla zagranicznych firm oraz podmiotów zarejestrowanych na Malcie, których właścicielami są cudzoziemcy, pod warunkiem spełnienia określonych kryteriów, stawka podatku dochodowego może osiągnąć nawet 5%.

Renoma licencji maltańskiej

Atutem licencji maltańskiej jest także jej renoma. Prawo maltańskie zapewnia bowiem z jednej strony korzystne i przejrzyste dla operatorów zasady prowadzenia działalności, a z drugiej strony ustanawia wysokie wymagania dotyczące uzyskania licencji oraz stałą kontrolę organizowanych gier, zapewnia bezpieczeństwo oraz uczciwe i przejrzyste zasady graczom, a także realizację wymogów w zakresie zapobiegania praniu brudnych pieniędzy, prowadzenia dokumentacji finansowej, ochrony danych osobowych graczy, czy też realizacji zasad odpowiedzialnej gry.

Mając na uwadze omówiony pobieżnie obowiązujący na Malcie stan prawny dotyczący działalności hazardowej, zaryzykować można stwierdzenie, że w przypadku Malty udało się stworzyć korzystne ramy prawne i podatkowe dla prowadzenia działalności hazardowej, w tym osiągnąć balans pomiędzy potrzebami dostawców oraz graczy.

Korzyści także dla graczy maltańskich

Jeśli chodzi o graczy to oprócz wskazywanego już powyżej dążenia do zagwarantowania bezpieczeństwa gier oraz przestrzegania przez organizatorów wszelkich praw graczy, zwrócić należy uwagę na różnice w sytuacji graczy w Polsce oraz na Malcie pod kątem możliwości uczestniczenia w zagranicznych grach hazardowych oraz konsekwencji prawnych i podatkowych.

W świetle obowiązujących w Polsce przepisów prawa, branie na terytorium Polski udziału w internetowych grach hazardowych, które nie posiadają na terenie Polski odpowiedniego zezwolenia jest nielegalne i stanowi wykroczenie lub przestępstwo skarbowe, za które grozić może kara grzywny. W konsekwencji dochód uzyskiwany jest z nielegalnego źródła i brak jest możliwości jego zalegalizowania. Ponadto sąd orzekający w sprawie uczestniczenia w zagranicznej grze hazardowej, w przypadku uzyskania przez sprawcę wygranej, orzeka jej przepadek. Niezależnie od powyższego ustawa o grach hazardowych przewiduje dla graczy, którzy uczestniczą w grze hazardowej urządzanej bez koncesji, bez zezwolenia lub bez zgłoszenia karę w wysokości 100% uzyskanej wygranej, niepomniejszonej o kwoty wpłaconych stawek.

Nie jest zakazane uczestniczenie w grach hazardowych na terytorium innych państw, przy czym wygrane w grach organizowanych na terenie państw członkowskich UE bądź w państwach Europejskiego Obszaru Gospodarczego i zgodnie z obowiązującymi tam przepisami prawa, są zwolnione z podatku dochodowego na terytorium Polski.

System prawny Malty nie zabrania uczestniczenia w zagranicznych w grach hazardowych. Ponadto dochody uzyskane z takich gier mogą być legalnie rozliczane poprzez ich zadeklarowanie i zapłatę podatku dochodowego. W związku z tym dla obywateli innych państw niż Malta, zainteresowanych legalnym uczestniczeniem w zagranicznych grach hazardowych online i możliwością legalnego rozliczenia dochodów uzyskanych z takich gier, korzystne może być uzyskanie statutu maltańskiego rezydenta podatkowego.

Maltańska rezydencja podatkowa

Maltański system prawny umożliwia cudzoziemcom uzyskanie jednego z czterech rodzajów rezydencji podatkowych. Najkorzystniejszym rozwiązaniem dla celów planowania podatkowego jest ordinary residence, czyli rezydencja zwykła, w ramach której brak jest opodatkowania dochodów powstałych poza Maltą pod warunkiem nie otrzymywania ich na terytorium Malty. Rezydent płaci podatek dochodowy jedynie od dochodów uzyskanych ze źródeł położonych na terytorium Malty oraz ze źródeł znajdujących się poza jej terytorium, jeśli dochody te zostały przekazane na terytorium Malty. Brak jest natomiast opodatkowania zysków kapitałowych uzyskanych poza Maltą.

W świetle powyższych uwag stwierdzić można, że Malta ze swoim systemem prawno-podatkowym stanowi miejsce przyjazne zarówno dla organizatorów gier hazardowych, jak również dla graczy.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

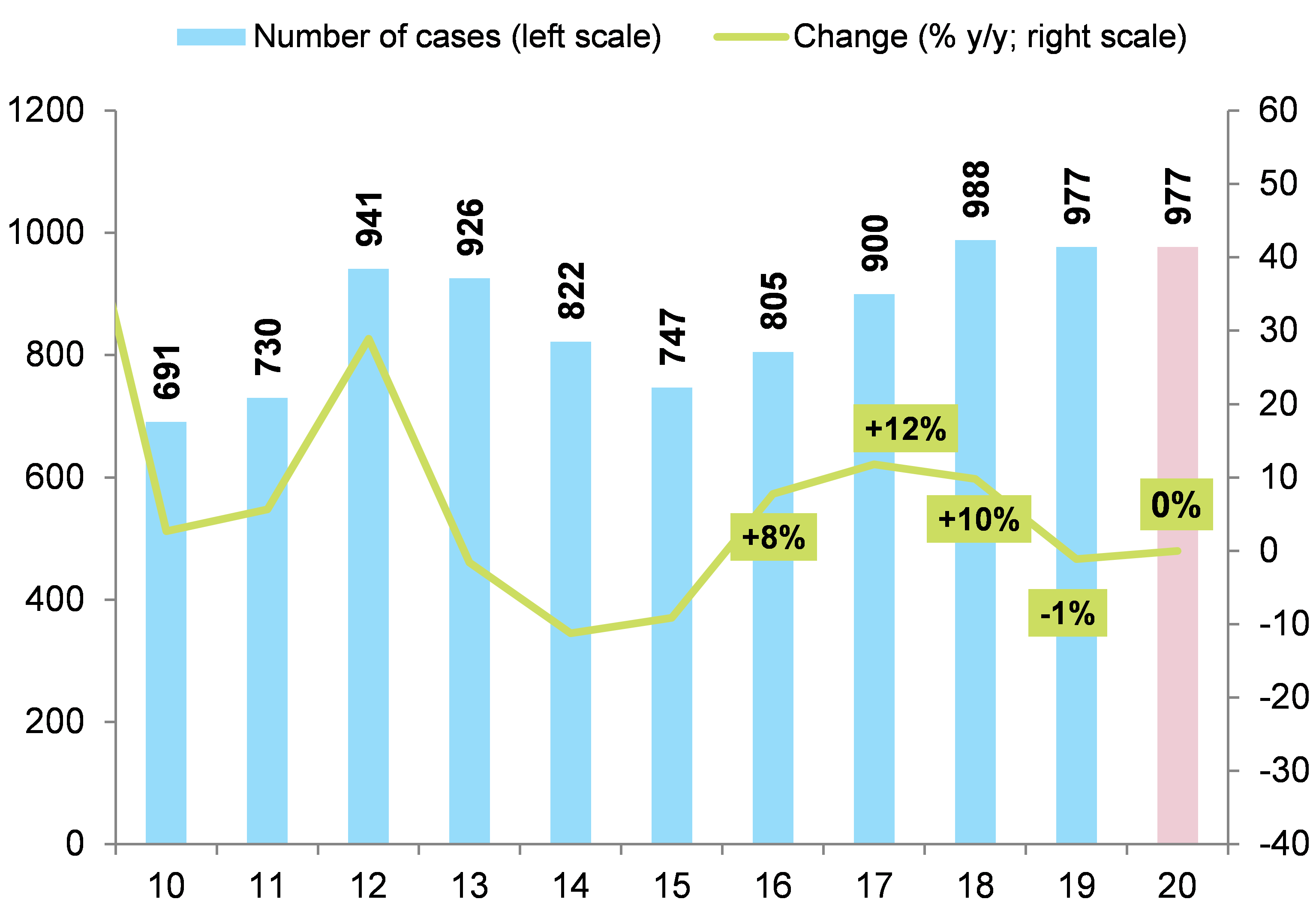

Źródło: CPB, Allianz Research

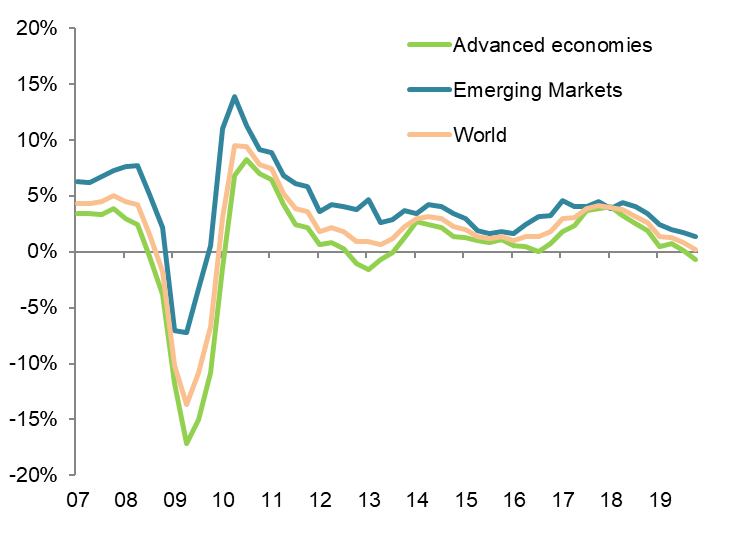

Źródło: CPB, Allianz Research  Źródło: ITC, Allianz Research

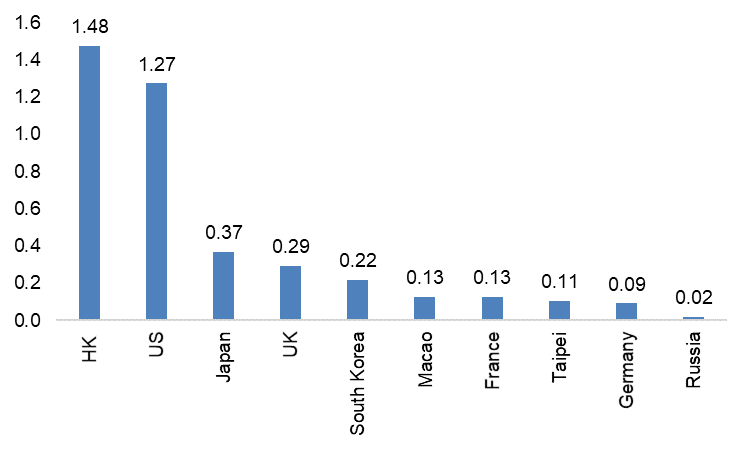

Źródło: ITC, Allianz Research Źródło: ITC, Allianz Research

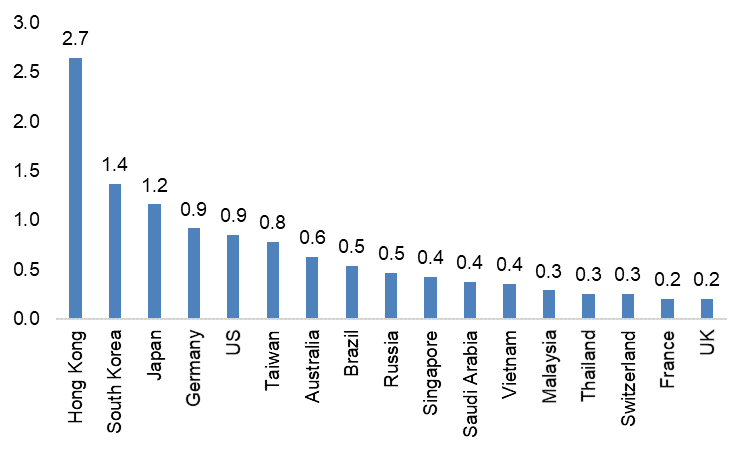

Źródło: ITC, Allianz Research