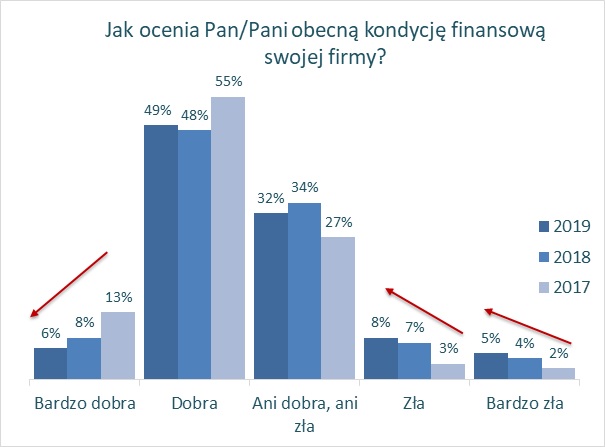

Ponad połowa firm z sektora MŚP ocenia swoją obecną kondycję finansową jako dobrą lub bardzo dobrą – wynika z badania Diners Club Polska. Mimo że wynik jest dla większości pozytywny, od trzech lat systematycznie rośnie liczba przedsiębiorstw w złej sytuacji. Przybywa również tych, które przewidują pogorszenie w przyszłości.

Prawie połowa (49 proc.) firm z sektora mikro, małych i średnich przedsiębiorstw ocenia swoją aktualną kondycję finansową jako dobrą, natomiast zdaniem tylko 6 proc. jest ona nawet bardzo dobra. W stabilnej sytuacji jest blisko co trzecia firma (32 proc.) – wynika z piątej edycji badania Diners Club Polska „Kondycja finansowa Polskich MŚP”. Negatywnie swoją obecną sytuację ocenia tylko 13 proc. – 8 proc. źle, a 5 proc. bardzo źle.

W porównaniu do roku ubiegłego, koniunktura polskich MŚP jest nieco gorsza. Nieznacznie wzrosła liczba przedsiębiorstw, które oceniają swoją kondycję jako złą lub bardzo złą, z drugiej strony spadła liczba podmiotów w bardzo dobrej sytuacji.

– Kondycja polskich MŚP jest stabilna, ponad połowa jest w dobrej sytuacji. Warto jednak zwrócić uwagę, że na przestrzeni trzech lat bilans jest systematycznie słabszy. Jeszcze w 2017 r., w dobrej lub bardzo dobrej sytuacji było 68 proc. firm. Rok temu już 56 proc., a obecnie 55 proc. Najwyraźniej widać to po malejącej liczbie przedsiębiorstw w bardzo dobrej kondycji. W 2017 r. było ich 13 proc., rok temu już 8 proc., a teraz zaledwie 6 proc. – mówi Monika Masztakowska z Diners Club Polska.

Najgorzej w mikro, najlepiej w średnich

Samoocena kondycji finansowej zależy głównie od wielkości firmy. Najgorzej jest w przedsiębiorstwach mikro, zatrudniających do 9 pracowników. 15 proc. z nich określa swoją kondycję jako złą lub bardzo złą, w przypadku 35 proc. jest ona stabilna (ani dobra, ani zła). 46 proc. ankietowanych uważa swoją sytuacją za dobrą, a tylko 5 proc. za bardzo dobrą.

Na przeciwnym biegunie są firmy średnie, zatrudniające między 50 a 249 pracowników. 75 proc. z nich ocenia swoją sytuację jako dobrą lub bardzo dobrą. Stabilnie jest u 17 proc. ankietowanych, a tylko u 8 proc. jest ona zła lub bardzo zła.

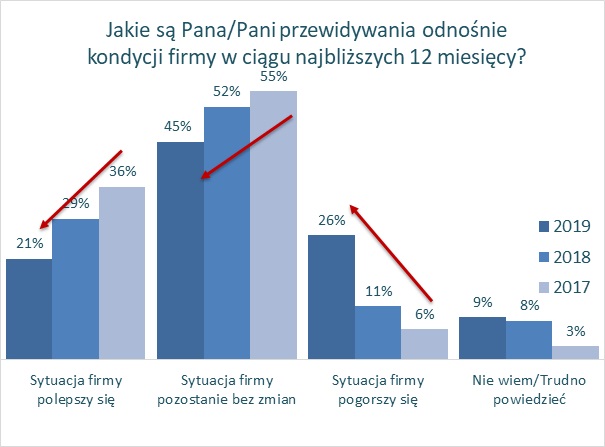

Firmy pesymistycznie patrzą w przyszłość

Jak wynika z badania Diners Club Polska, tylko 21 proc. podmiotów z sektora mikro, małych i średnich przedsiębiorstw uważa, że ich sytuacja polepszy się w ciągu najbliższego roku. Natomiast zdaniem 45 proc. ankietowanych pozostanie ona bez zmian. Co ważne, aż 26 proc. firm z sektora MŚP prognozuje, że w ciągu najbliższych 12 miesięcy ich sytuacja się pogorszy. W porównaniu do 2018 r., pogorszeniu uległy wszystkie wskaźniki. Rok temu słabszej kondycji spodziewało się tylko 11 proc. badanych. 52 proc. prognozowało, że sytuacja ich firm będzie stabilna, a 29 proc. liczyło na poprawę.

– Prognozy na najbliższy rok mogą niepokoić. Co czwarta firma uważa, że jej sytuacja się pogorszy. Jest to najgorszy wynik od pięciu lat. Natomiast w porównaniu do 2017 r. takich firm przybyło aż o 20 pkt. proc. Z drugiej strony ubyło przedsiębiorstw, które liczą na poprawę. Na przełomie trzech lat mamy spadek aż o 15 pkt. proc. – mówi Monika Masztakowska z Diners Club Polska.

Mikro najbardziej pesymistyczne

Najczęściej negatywnie w przyszłość patrzą firmy mikro (zatrudniające do 9 pracowników). Jak wynika z badania Diners Club Polska, 29 proc. z nich przewiduje pogorszenie kondycji finansowej, natomiast na polepszenie liczy 18 proc. Odwrotnie oceniają najbliższy rok firmy średnie (między 50-249 pracowników). 13 proc. spodziewa się gorszej koniunktury, 54 proc. stabilnej, a 21 proc. liczy na poprawę.

– Gorsze przewidywania mogą wynikać z wielu czynników. Zatory płatnicze, trudności z pozyskaniem pracowników, niepewna sytuacja prawna, m.in. dotycząca płacy minimalnej. To wszystko może wpływać niepokojąco na firmy z sektora MŚP, zwłaszcza na te najmniejsze – mówi Monika Masztakowska z Diners Club Polska. – Ważne jest to, że firmy mają świadomość nowych wyzwań, bo to pokazuje, że będą się do takiej sytuacji przygotowywać – dodaje.

Nota metodologiczna:

Badanie zostało zrealizowane przez Instytut Badań Rynkowych i Społecznych (IBRIS) w październiku 2019 r. na podstawie wywiadów z 500. właścicielami mikro, małych i średnich przedsiębiorstw z całej Polski. Wykorzystano metodę telefonicznych standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI). Błąd oszacowania = 4 proc., poziom ufności 0,95.

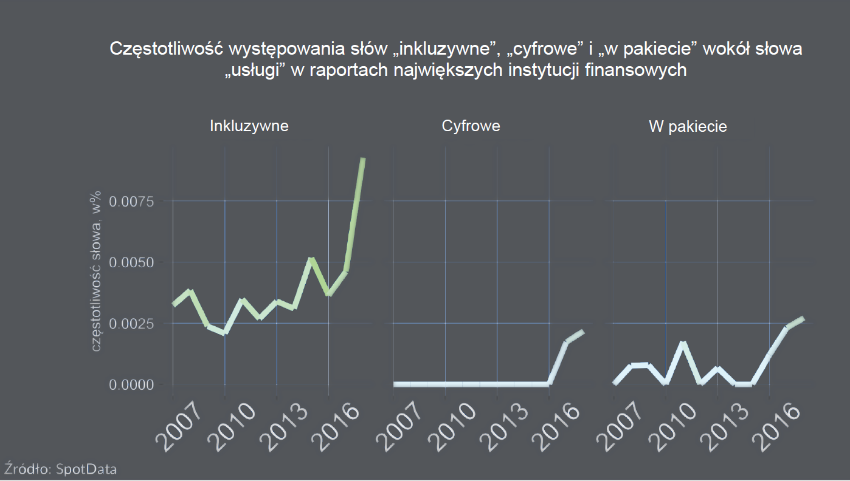

Z analizy słów kluczowych, używanych w raportach najważniejszych instytucji finansowych na świecie, wynika, że w ostatnich latach najbardziej na znaczeniu zyskała inkluzywność, czyli zwiększanie dostępności oferty finansowej dla grup dotychczas wykluczonych, np. ludzi uboższych lub małych firm.

Z analizy słów kluczowych, używanych w raportach najważniejszych instytucji finansowych na świecie, wynika, że w ostatnich latach najbardziej na znaczeniu zyskała inkluzywność, czyli zwiększanie dostępności oferty finansowej dla grup dotychczas wykluczonych, np. ludzi uboższych lub małych firm.

")