Ostatni tydzień przyniósł niewielką przecenę obligacji skarbowych. W najbliższych dniach presja ze strony danych makroekonomicznych będzie nadal rosła. Dane z rynku pracy zostały pozytywnie przyjęte przez złotego. W piątek kurs EURPLN spadł do 4,23.

Rynek stopy procentowej

Na krajowym rynku stopy procentowej ostatni tydzień przyniósł niewielką przecenę obligacji skarbowych. Doprowadziły do niej publikacja lepszych od oczekiwań danych makroekonomicznych w kraju (PKB za III kw. 2017 r. i wynagrodzenia w sektorze przedsiębiorstw w październiku), a także kontynuacja przeceny na rynku US Treasuries. W efekcie rentowności papierów 2-letnich wzrosły w okolice 1,62%, a 10-letnich powyżej 3,40%. Skalę przeceny ograniczało natomiast złagodzenie tonu retoryki członków RPP.

W najbliższych dniach presja ze strony danych makroekonomicznych będzie nadal rosła. Za nami, zgodnie z oczekiwaniami, bardzo wysokie dynamiki wzrostu PKB i płac w sektorze przedsiębiorstw. Z kolei przed nami publikacje produkcji przemysłowej i sprzedaży detalicznej w październiku. W przypadku dwóch ostatnich figur konsensus zakłada wzrost o odpowiednio 9,9% r/r oraz 8,3% (w ujęciu nominalnym). Przy tak wysokich odczytach utrzymywać się będzie ryzyko dalszego zaostrzenia retoryki przez przedstawicieli RPP, którzy coraz częściej wspominają o możliwych podwyżkach stóp procentowych w 2018 r. Póki co wyraźnie rynek pozostaje pod wpływem zapewnień NBP, że stopy procentowe pozostaną bez zmian w perspektywie najbliższego roku, a dodatkowo na rynku obligacji skarbowych na krótkim końcu krzywej pod wpływem małej podaży. Niemniej to się może szybko skończyć. Instrumenty pochodne znajdują się w lekkim trendzie wzrostowym wyceniając rosnące ryzyko zaostrzenia polityki pieniężnej w przyszłym roku. Z kolei w I kw. 2018 r. należy spodziewać się wzrostu podaży obligacji. Te dwa czynniki będą powodować nie tylko sam wzrost rentowności 2-letnich papierów (nawet w okolice 1,90%), ale również wzrost ASW (z obecnych minus 45 nawet w kierunku zera). W perspektywie najbliższych dni w kierunku urealnienia wycen krótkoterminowych obligacji oddziaływać będzie również zbliżająca się czwartkowa regularna aukcja, na której Ministerstwo Finansów zamierza wyemitować papiery o łącznej wartości 4-8 mld PLN.

Z drugiej strony bardzo korzystna koniunktura gospodarcza, jak również poprawa w zakresie stanu finansów publicznych będzie sprzyjała stabilizacji ASW 10Y. Co więcej, okazało się, że po trzech kwartałach 2017 r. jednostki samorządu terytorialnego odnotowały nadwyżkę w wysokości 14,74 mld PLN przy planowanym deficycie 16,72 mld PLN (odchylenie od planu wynosi 31 mld PLN, czyli ok. 1,8% w relacji do PKB). Niższy deficyt wpłynie na obniżenie deficytu sektora finansów publicznych. Niższa nierównowaga sektora publicznego będzie coraz mocniej tworzyć presję na agencję S&P, która w przyszłym roku może zdecydować się na rewizję oceny kredytowej Polski. Te pozytywne tendencje powinny poprawić ocenę kredytową Polski i przeciwdziałać wzrostowi premii za ryzyko na długim końcu krzywej (ASW) na skutek rosnących emisji papierów skarbowych w I kw. 2018 r.

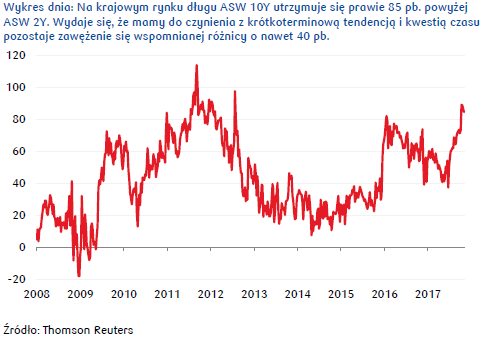

Efektem wspomnianych zmian może być silne zawężenie różnicy pomiędzy ASW 10Y a ASW 2Y, która obecnie wzrosła do historycznie wysokich poziomów (powyżej 85 pb.). Skalę tego ruchu w najbliższych miesiącach szacować można nawet na 40 pb.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Poniedziałkową sesję na EURUSD rozpoczynamy w okolicach 1,173 po tym jak podczas piątkowej sesji europejskiej na rynku głównej pary walutowej euro do dolara stabilizowało się wokół poziomu 1,18. Choć handel w USA zepchną euro do obecnych poziomów (w reakcji na wiadomość o fiasku rozmów koalicyjnych w Niemczech, które zerwała FDP, co grozić może koniecznością przeprowadzenia przedterminowych wyborów), to i tak są to dość niskie notowania dolara biorąc pod uwagę ilość pozytywnych impulsów napływających z USA. Wystarczy wspomnieć o rosnącej inflacji bazowej (w październiku wzrost o 1,8% praktycznie przypieczętowała grudniową podwyżkę Fed), solidnych dynamikach sprzedaży detalicznej i produkcji przemysłowej (w obydwu przypadkach wyniki wyraźnie przerastały oczekiwania ekonomistów), czy czwartkowym przegłosowaniu ustawy podatkowej w Izbie Reprezentantów Kongresu USA.

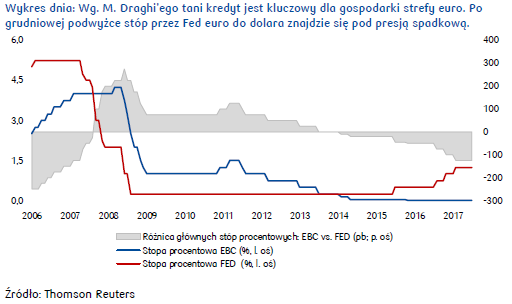

Dolara nie wsparły nawet piątkowe, jastrzębie wypowiedzieć prezesa EBC, w których M. Draghi podkreślał, że gospodarka strefy euro pozostaje zależna od taniego kredytu, wskazując jednocześnie, że EBC wykorzystuje wydłużanie programu skupu aktywów do tłumienia oczekiwań na podwyżkę stóp procentowych. Draghi zwracał też uwagę, że choć wśród członków komitetu decyzyjnego rośnie wiara w odbicie gospodarcze w strefie euro, jednak niski wzrost płac zmusza do utrzymywania luźnej polityki pieniężnej. W październiku ECB zapowiedział, że od stycznia 2018 roku ograniczy wartość programu zakupu aktywów (QE) do 30 mld euro miesięcznie, ale czas jego trwania zostanie przedłużony o dziewięć miesięcy, czyli do września. Bank zobowiązał się też do utrzymania stóp procentowych na obecnych poziomach „długo poza” okres obowiązywania programu.

Dolar pozostaje słaby nie tylko do euro, ale też w relacji do japońskiego jena, czy brytyjskiego funta. To pokazuje, że obecnie waluta amerykańska znajduje się pod wyraźnym wpływem polityki wewnętrznej. Przegłosowanie przez Republikanów ustawy reformującej system podatkowy w USA nie oznacza jeszcze końca batalii o jej realizację, a to zapowiada potencjalne dalsze problemy dla dolara. Senat przygotowuje bowiem swoją wersję ustawy (różniącą się od tej przyjętej w czwartek) nad którą głosowanie zaplanowane jest na grudzień. W Senacie rządząca partia ma jedynie dwa głosy przewagi co zwiększa ryzyko fiaska głosowania. Nie brakuje w nim bowiem Republikanów, którzy chcą większych ustępstw dla rodzin i nie godzą się na dodatkowy wzrost zadłużenia.

Do tego prasa podła, że w ramach dochodzenia w sprawie możliwej ingerencji Rosjan w wybory prezydenckie w USA w 2016 wydano wezwania sądowe do udostępnienia dokumentów dotyczących kampanii Donalda Trumpa. Ta ostatnia informacja szczególnie zaważyła na notowaniach USDJPY, obniżając kurs do poziomu najniższego od czterech tygodni, poniżej 112,0.

Niemniej, wspomniana reforma podatkowa, jeśli zostanie wprowadzona zmusi prawdopodobnie Fed do podniesienia stóp procentowych, gdyż nakierowana jest na rozpędzenie amerykańskiej gospodarki. Większość inwestorów zakłada, że tak właśnie się stanie, stąd przy jednocześnie zapowiadanym przez EBC utrzymaniu łagodnej polityki monetarnej w strefie euro wzrosty kursu EURUSD nie są duże.

Wyższych stóp w USA obawiają się też rynki FXEM. Złoty, któremu dodatkowo ciąży gołębia RPP traci więc na wartości. W tym tygodniu EURPLN testował już opór na 4,25 pomimo solidnych lokalnych danych, w tym 4,7% wzrostu PKB w 3Q17. Dopiero po piątkowej publikacji danych z rynku pracy PLN częściowo zdołał odrobić straty.

Dane GUS pokazały 7,4% wzrost przeciętnego październikowego wynagrodzenia w przedsiębiorstwach i 4,4% wzrost przeciętnego zatrudnienia. Choć wyniki te potwierdziły, że rynek pracy w Polsce jest bardzo mocny i wsparły złotego (EURPLN spadł do 4,23), to fajerwerków nie było. Warto jednak zauważyć, że w gospodarce rośnie presja płacowa. W październiku realny fundusz płac wzrósł o 9,8% r/r wobec 8,4% r/r we wrześniu, co daje najwyższy wynik od 2008 roku. Umiarkowanie pozytywna reakcja rynku na tak mocne odczyty potwierdza więc obecną obojętność PLN na dane makro, który pozostaje głównie pod negatywnym wpływem gołębiej RPP i wysokiego prawdopodobieństwa podwyżki stóp w grudniu przez Fed.

Można więc oczekiwać, że również w tym tygodniu złoty będzie pozostawał pod wpływem czynników globalnych. Ostatnie posiedzenie FOMC potwierdziło, że bank jest nastawiony na kolejne podwyżki stóp w tym i w kolejnych latach, a dodatkowo spodziewamy się, że taki scenariusz potwierdzi opublikowane w tym tygodniu minutes FOMC. To, wraz z prognozowanymi, solidnymi danymi dot. zamówień na dobra trwałe i wskaźnikami PMI dla USA powinno negatywnie wpływać na złotego wobec dolara i euro.

Autor: Joanna Bachert, PKO Bank Polski