Ebury, firma oferująca rozliczanie transakcji walutowych, przedstawia aktualizację prognozy dla dolara amerykańskiego. Spodziewane kursy na koniec roku to: EUR/USD 1,16 oraz USD/PLN 3,60.

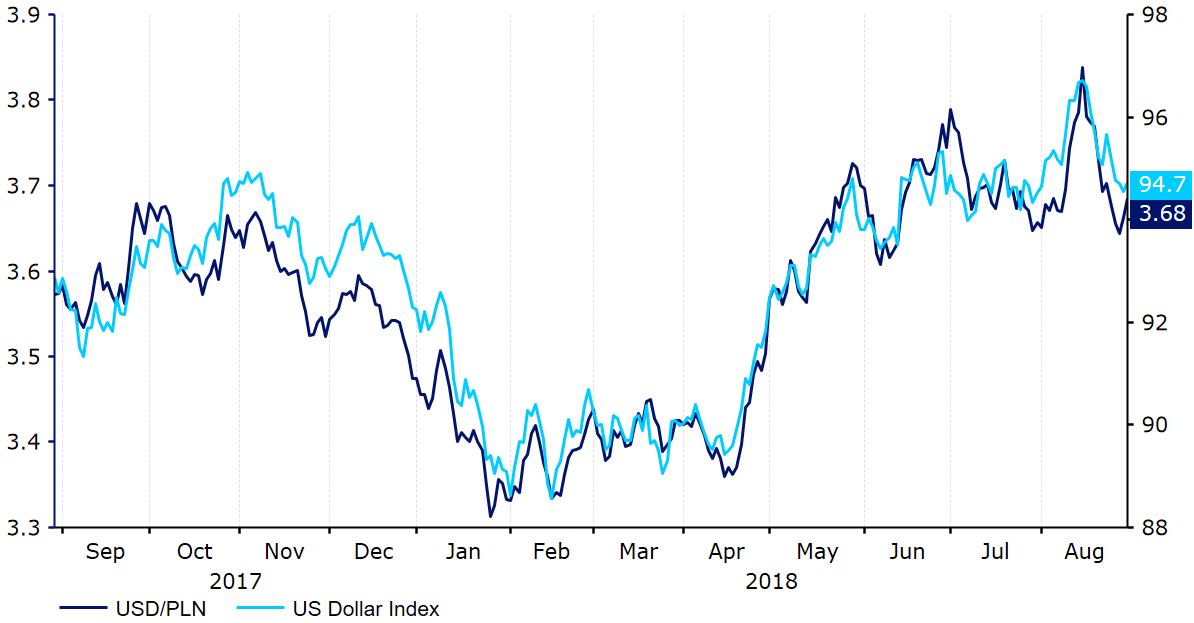

Od końca kwietnia dolar amerykański umacniał się względem każdej z pozostałych walut G10. Szereg pozytywnych informacji dotyczących sytuacji gospodarczej USA, jak i rosnące oczekiwania względem łącznie czterech podwyżek stóp procentowych ze strony Rezerwy Federalnej do których ma dojść w tym roku, to jedne z czynników odpowiedzialnych za wywindowanie USD do wartości najwyższej od ponad roku. Do walut powszechnie uznawanych za bezpieczne, takich jak dolar, inwestorów dodatkowo przyciągał kryzys w Turcji, jak i utrzymujące się obawy przed skutkami wojny handlowej. W konsekwencji wspomnianych czynników od początku drugiego kwartału, dolar zyskał około 7% względem ważonego koszyka walut.

Indeks USD & kurs USD/PLN (sierpień ’17-sierpień ’18)

Źródło: Thomson Reuters Datastream Data: 31/08/2018

Źródło: Thomson Reuters Datastream Data: 31/08/2018

Spotkanie Rezerwy Federalnej z połowy czerwca okazało się bardziej jastrzębie niż zakładały rynki. FOMC zdecydował wtedy o natychmiastowym podniesieniu stóp procentowych o 25 punktów bazowych. Na czerwcowym spotkaniu istotne było sygnalizowanie przez bank centralny chęci przyspieszenia cyklu zacieśniania polityki monetarnej. W komunikatach FOMC w sierpniu decydenci ponownie wyrażali optymizm względem sytuacji w amerykańskiej gospodarce. Według członków komitetu gospodarka Stanów Zjednoczonych była „mocna”, a aktywność wewnętrzna rozwijała się „w szybkim tempie”.

Ile jeszcze podwyżek stóp procentowych?

Rezerwa Federalna podniosła prognozy wzrostu gospodarczego. Bank centralny oczekuje również, że inflacja w krótkim okresie może być nieco wyższa, co oznacza, że krótkookresowe stopy procentowe będą nieco wyższe niż te w długim okresie. Te wnioski płyną z odświeżonego „dot plot” FOMC, przedstawiającego indywidualne oczekiwania decydentów co do poziomu stóp procentowych w możliwej do przewidzenia przyszłości. Według mediany „dot plot” członkowie komitetu spodziewają się, że pod koniec bieżącego roku stopy procentowe znajdą się w okolicy poziomu 2,24%, w 2019 mają z kolei wzrosnąć do 2,96%. Oznacza to najprawdopodobniej łącznie 4 podwyżki stóp w 2018 r. oraz kolejne 3 podwyżki w 2019 r. To tempo szybsze od zakładanego przez rynki, które obecnie wyceniają prawdopodobieństwo jeszcze dwóch podwyżek stóp procentowych w bieżącym roku na ok. 60%.

Optymizm członków FOMC uzasadniają imponujące dane ekonomicznym dla Stanów Zjednoczonych. Po względnie dobrym pierwszym kwartale, gospodarka USA przyspieszyła i w drugim kwartale rosła w tempie najszybszym od czterech lat – na przestrzeni trzech miesięcy wzrost gospodarczy w ujęciu rocznym wyniósł 4,1%. Ekspansja gospodarcza opierała się m.in. na konsumpcji wewnętrznej, inwestycjach przedsiębiorstw oraz gwałtownym wzroście dochodów z eksportu.

Co istotne, sytuacja na rynku pracy pozostaje dynamiczna, i bardzo możliwe, że będzie wspierać aktywność wewnętrzną w kraju przez resztę 2018 roku. Prawdą jest, że w lipcu rynek pracy stworzył mniej nowych stanowisk niż zakładał konsensus ekonomistów, niemniej w wyniku rewizji raportu z czerwca dane z tamtego miesiące uległy podwyższeniu, co oznacza, że średnia krocząca z dwunastu ostatnich miesięcy wynosi ponad 200 tysięcy.

Wzrost zatrudnienia w sektorach pozarolniczych w USA (2013-2018)

Źródło: Thomson Reuters Datastream Data: 23/08/2018

Źródło: Thomson Reuters Datastream Data: 23/08/2018

Niespodziewany wzrost bezrobocia w czerwcu okazał się krótkotrwały i nie był nacechowany negatywnie – już w lipcu stopa bezrobocia ponownie spadła do 3,9%, a obecnie jest najniższa od 18 lat. Jeżeli reforma podatkowa Donalda Trumpa skłoni przedsiębiorstwa do zwiększenia zatrudnienia i wzrostu nakładów inwestycyjnych, wskaźnik ten może jeszcze spaść w najbliższych miesiącach. W lipcu zaczął również hamować wzrost wynagrodzeń, niemniej średnia krocząca wzrostu płac z 12 ostatnich miesięcy jest obecnie najwyższa od stycznia 2010 roku. Te imponujące dane sugerują dobrą kondycję rynku pracy, co dodatkowo powinno umożliwić nieco bardziej agresywne tempo zacieśniania polityki monetarnej w 2018 roku.

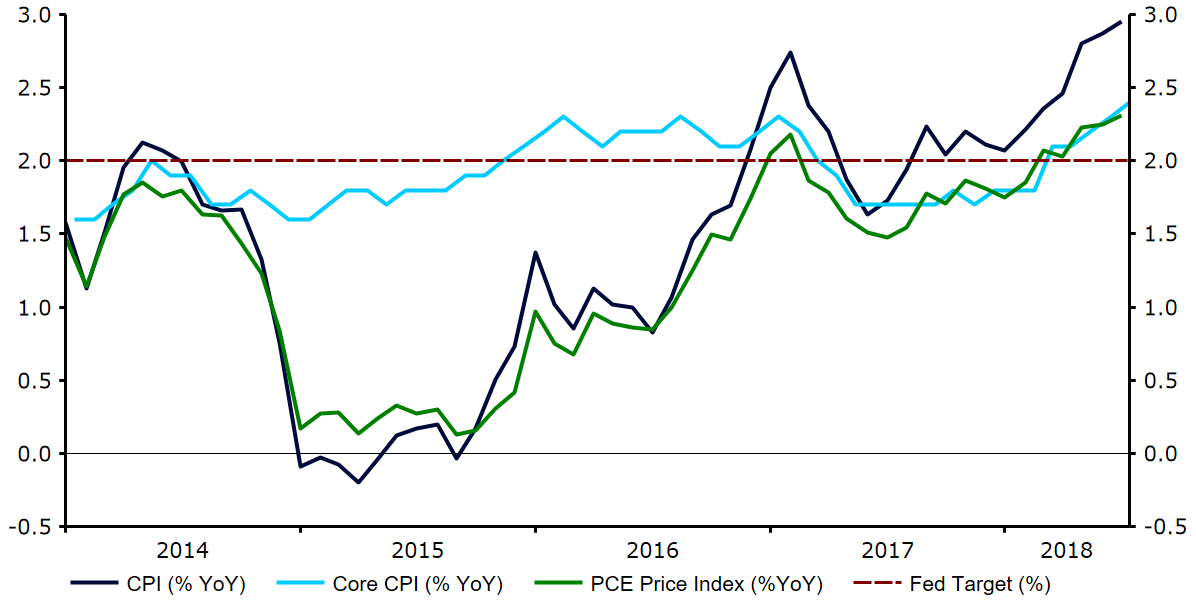

Od początku bieżącego roku największym wyzwaniem dla Rezerwy Federalnej jest gwałtowny wzrost inflacji – zwłaszcza, że teoretycznie ostatnio wprowadzone cła powinny doprowadzić do jeszcze szybszego wzrostu cen w najbliższych kwartałach. W lipcu dynamika cen przekroczyła poziom 2,9% w ujęciu rocznym, tym samym osiągając najwyższą wartość od sześciu lat. W tym samym czasie inflacja bazowa wyniosła 2,4%, co jest najwyższym poziomem wskaźnika od dekady.

Silny rynek pracy, imponujący wzrost gospodarczy oraz groźba wyższych cen dóbr importowanych (na skutek protekcjonistycznej polityki Donalda Trumpa) mogą spowodować, że w 2019 roku dynamika cen w Stanach Zjednoczonych przyspieszy jeszcze bardziej. Taki obrót sytuacji poddałby Rezerwę Federalną presji na szybszy wzrost stóp procentowych.

Inflacja w USA (2010-2018)

Źródło: Thomson Reuters Datastream Data: 31/08/2018

Źródło: Thomson Reuters Datastream Data: 31/08/2018

Dolar amerykański był wyjątkowo odporny na utrzymujące się od kilku miesięcy zagrożenie wojną handlową, które dominowało w mediach finansowych. Jeszcze w marcu prezydent Trump ogłosił w dość kontrowersyjny sposób nałożenie ceł na import stali oraz aluminium, w wysokości odpowiednio 25% i 10%. O ile pierwsze cła były dość symboliczne, kolejne decyzje i groźby prezydenta Trumpa sugerujące potencjalne oclenie całości importu z Chin są już bardziej istotne, i podobnie jak miało to miejsce do tej pory, w przypadku realizacji z pewnością będą się wiązały z odwetem ze strony Chin.

Paradoksalnie, jednym z większych wygranych w globalnym konflikcie handlowym był właśnie dolar. W obliczu niepewności, inwestorzy porzucali ryzykowne waluty gospodarek wschodzących na rzecz bezpieczniejszego USD. Na rynkach pojawiło się również przekonanie, że skoro Stany Zjednoczone nie są uzależnione od eksportu w takim stopniu jak ich partnerzy handlowi, to wydaje się, że polityka protekcjonizmu nie będzie miała aż tak dużego wpływu na amerykańską gospodarkę.

Prognozy kursu dolara Ebury

Po ostatniej podwyżce stóp procentowych Rezerwy Federalnej w czerwcu wierzymy, że kolejne decyzje o zacieśnianiu polityki monetarnej zostaną podjęte jeszcze dwukrotnie, najpewniej podczas spotkań we wrześniu i grudniu. Rynki nadal wyceniają prawdopodobieństwo czterech podwyżek w tym roku na 60%, stąd sądzimy, że dolar może nieznacznie umocnić się względem euro do końca roku. W parze ze złotym spodziewamy się lekkiego osłabienia dolara amerykańskiego, jednak wyłącznie z uwagi na oczekiwany przez nas spadek kursu EUR/PLN. Nasze prognozy na koniec roku: EUR/USD 1,16 oraz USD/PLN 3,60.

Analitycy Ebury: Matthew Ryan, Enrique Diaz-Alvarez, Roman Ziruk