W I kw. br. ruch w restauracjach typu fast food zwiększył się o 4,7% rdr. Przy tym pizzerie rok do roku odnotowały o ponad połowę mniejszy wzrost niż lokale oferujące kanapki i dania z kurczaka. Jednocześnie liczba klientów wszystkich badanych placówek była o 4,2% większa niż rok wcześniej. I w tym zakresie pizzerie znowu mniej zyskały od tzw. kurczako-burgerowni. W pierwszych trzech miesiącach br. udział tych pierwszych restauracji w łącznej liczbie wizyt był na poziomie 27,1%, a drugich – 72,9%. Na całym rynku średnia liczba odwiedzin statystycznego klienta w jednym miesiącu wyniosła 4,7 i była tylko nieco większa niż rok wcześniej. Nie zmienił się natomiast przeciętny czas trwania wizyt w tego typu lokalach.

Jak wykazało cykliczne badanie firmy technologicznej Proxi.cloud i UCE RESEARCH, w I kw. 2024 roku ruch na całym rynku restauracji typu fast food był o 4,7% większy niż w analogicznym okresie ub.r. Pizzerie odnotowały wzrost rdr. o 3,1%, a lokale oferujące kanapki i dania z kurczaka – o 6,5%.

– Uważam, że ww. wzrosty wynikają z większej stabilności cen. Wysoka inflacja doprowadziła do ograniczenia wydatków na produkty i usługi inne niż podstawowe. Jej spadek w ostatnich miesiącach przyczynił się do poprawy nastrojów konsumenckich i większej skłonności do korzystania z takich usług, jak stołowanie się poza domem. Do tego trzeba dodać, że w zeszłorocznym sezonie letnim branża zaliczyła aż dwucyfrowy spadek ruchu. Natomiast w te wakacje wydaje się, że będzie dużo lepiej pod tym względem – komentuje dr Nikodem Sarna, jeden ze współautorów badania z Proxi.cloud.

Z kolei zdaniem Mateusza Nowaka, drugiego ze współautorów raportu z Proxi.cloud, poza niższym wskaźnikiem inflacji, na zwiększenie ruchu mogło wpłynąć podniesienie płacy minimalnej. Dzięki temu konsumenci mają środki na częstsze wizyty w restauracjach typu fast food. Według eksperta, wyższy wzrost ruchu w tzw. kurczako-burgerowniach może wynikać z preferencji osobistych.

– Być może oferty lokali z kanapkami i daniami z kurczaka są korzystniejsze dla konsumentów niż pizzerii i szybciej ewoluują pod wpływem zmian w otoczeniu rynkowym. To może przekładać się na lepszą dynamikę wizyt. Jednak to tylko luźna hipoteza, której weryfikacja wykracza poza ramy naszego badania – tłumaczy dr Sarna.

Z badania wynika też, że w I kw. br. liczba klientów badanych restauracji zwiększyła się rdr. o 4,2%. Pizzerie w takim ujęciu wykazały wzrost o 2%, a lokale oferujące kanapki i dania z kurczaka – o 5,8% rdr. Jak stwierdza Mateusz Nowak, te wyniki również mogą mieć swoje podłoże w wyższym dochodzie rozporządzalnym przeciętnego Polaka niż rok temu. Trudno jednak przewidzieć, czy trend wzrostu liczby klientów utrzyma się, gdyż jest to zależne od wielu innych czynników, które nie zostały ujęte w badaniu.

– W obliczu notowanych w zeszłym roku spadków można podejrzewać, że nawet relatywnie niewielki wzrost to bardzo pozytywny sygnał dla sieci restauracji, zwłaszcza pizzerii. Dane za jeden kwartał są niewystarczające do opracowania szerszych prognoz. Niemniej przy założeniu, że nie nastąpią żadne tąpnięcia na rynku pracy i w łańcuchach dostaw, a inflacja pozostanie na niskim poziomie, jest spora szansa na utrzymanie wzrostowej tendencji – wyjaśnia dr Nikodem Sarna.

Rok do roku minimalnie zmienił się udział poszczególnych rodzajów restauracji w łącznej liczbie wizyt w badanych placówkach. W I kw. br. w restauracjach oferujących kanapki i dania z kurczaka wyniósł 72,9%, a w pizzeriach – 27,1%. W analogicznym okresie ubiegłego roku było to odpowiednio 72,2% i 27,8%. Dr Nikodem Sarna interpretuje to jako stabilizację na rynku i oznakę relatywnie trwałych upodobań konsumentów.

– Zmiany w udziale poszczególnych typów restauracji rdr. są znikome. Świadczy to o pewnej dojrzałości rynku fast foodów i niezmienności w przyzwyczajeniach klientów. Z punktu widzenia konkretnych sieci konsekwencją tego może być trudność w pozyskiwaniu nowych klientów w przyszłości – podkreśla Mateusz Nowak.

Ponadto analitycy z UCE RESEARCH informują, że w I kw. br. udział krótkich wizyt (powyżej trzech, ale poniżej dziesięciu minut) w restauracjach oferujących kanapki i dania z kurczaka wyniósł 21,7%, a rok wcześniej – 21,5%. Pizzerie odnotowały odpowiednio 36,6% i 36,3%. Oznacza to minimalne wzrosty w relacji rocznej.

– Powyższe wyniki można zinterpretować jako oznakę utrzymującego się poziomu zamówień na wynos, bo one najprawdopodobniej stoją za krótkimi wizytami w restauracjach. Odsetek ten wydaje się duży, szczególnie w przypadku pizzerii. Niemniej w dobie powszechnego korzystania z aplikacji pozwalających szybko i sprawnie zamawiać jedzenie do domu, trudno uznać go za szokujący – przekonuje dr Sarna.

W I kw. br. średnia liczba wizyt, przypadająca na statystycznego klienta w jednym miesiącu, wyniosła dla całego rynku 4,75. Rok wcześniej była na poziomie 4,73. Rok do roku nie zmienił się średni czas trwania wizyty w lokalu – 24 minuty i 21 sekund. Natomiast minimalnie wzrósł rdr. średni łączny czas spędzony w fast foodach. Ostatni wynik to 1 godzina i 56 minut, a wcześniejszy – 1 godzina i 55 minut.

– Te dane świadczą o niezmienności nawyków Polaków w podejściu do konsumpcji w restauracjach w ciągu ostatniego roku. Można się zatem spodziewać, że w przyszłości będzie podobnie. Nie dopatrywałbym się tutaj wpływu konkretnego menu ani cen – zaznacza Mateusz Nowak.

Do tego dr Sarna dodaje, że klienci prawdopodobnie odwiedzają lokale w podobnych okolicznościach co rok wcześniej i składają zamówienia, których czas realizacji i konsumpcji wygląda identycznie jak w zeszłym roku. Stabilizacja w tym obszarze sugeruje również, że wzrost ruchu i liczby klientów nie był na tyle duży, by wpłynąć istotnie na długość kolejek oraz czas oczekiwania na zamówienie.

***

Opis metody badawczej

Analiza powstała na podstawie obserwacji ruchu wokół prawie 1,9 tys. największych restauracji typu fast food, oferujących kanapki i dania z kurczaka (McDonald’s, KFC, Burger King, Max Burgers i Subway), a także pizzerii (Pizza Hut, Telepizza, MaxiPizza, Gruby Benek, Domino’s Pizza, Dominium, Da Grasso i Biesiadowo). Analitycy z Proxi.cloud i UCE RESEARCH przyjrzeli się sytuacji występującej w I kwartale br. i porównali ją z analogicznym okresem ubiegłego roku. Łącznie poddano analizie ruch pochodzący z monitoringu zachowań blisko 1,4 mln konsumentów.

Próbę badawczą stanowili konsumenci, którzy wyrazili zgodę na dostęp do lokalizacji swojego urządzenia, udostępniali dane lokalizacyjne oraz odwiedzali badane placówki w obu porównywanych okresach. Wejście użytkownika w strefę badania było traktowane jako wizyta klienta w restauracji, gdy trwała ona co najmniej 3 minuty i nie więcej niż 4 godziny. Dane zostały zgromadzone poprzez sieć aplikacji mobilnych wykorzystujących autorską technologię, opartą o geofencing, tj. metodę identyfikacji wejść i wyjść z wyznaczonych stref, wykorzystującą usługi lokalizacji urządzeń mobilnych.

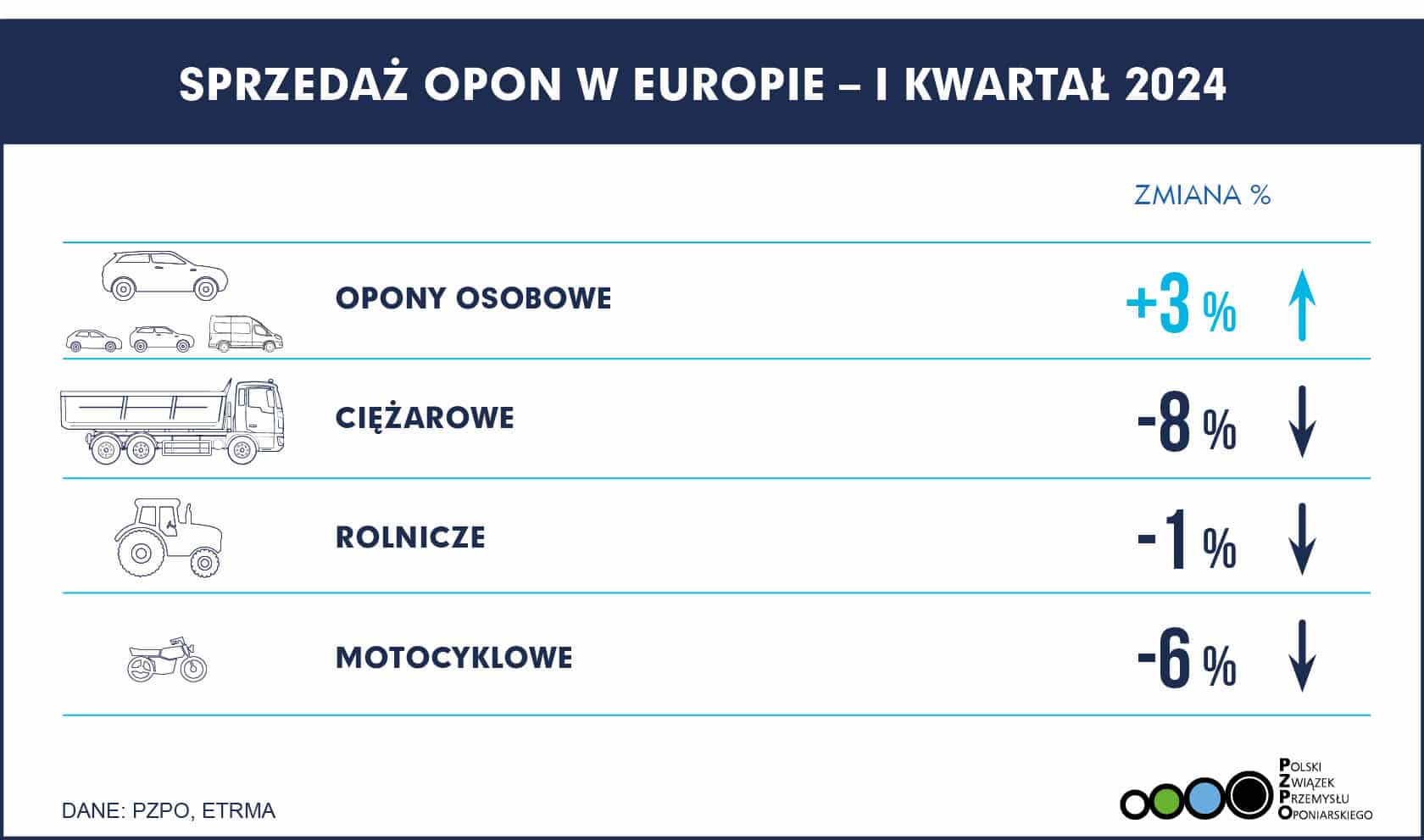

– Inflacja nadal wpływa na popyt we wszystkich liniach oponiarskich. Sprzedaż w segmentach samochodów ciężarowych i autobusów pozostaje ujemna (-8%) w porównaniu z pierwszym kwartałem 2023 r., podobnie jak w przypadku opon motocyklowych (-6%). W segmencie konsumenckim nadal obserwujemy ożywienie, które rozpoczęło się w ostatnim kwartale 2023 r., głównie dzięki sprzedaży opon zimowych. Jednak cały segment jest o 2% niższy niż w I kwartale 2019 r., przed kryzysem COVID-19 – powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

– Inflacja nadal wpływa na popyt we wszystkich liniach oponiarskich. Sprzedaż w segmentach samochodów ciężarowych i autobusów pozostaje ujemna (-8%) w porównaniu z pierwszym kwartałem 2023 r., podobnie jak w przypadku opon motocyklowych (-6%). W segmencie konsumenckim nadal obserwujemy ożywienie, które rozpoczęło się w ostatnim kwartale 2023 r., głównie dzięki sprzedaży opon zimowych. Jednak cały segment jest o 2% niższy niż w I kwartale 2019 r., przed kryzysem COVID-19 – powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

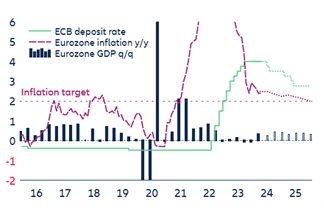

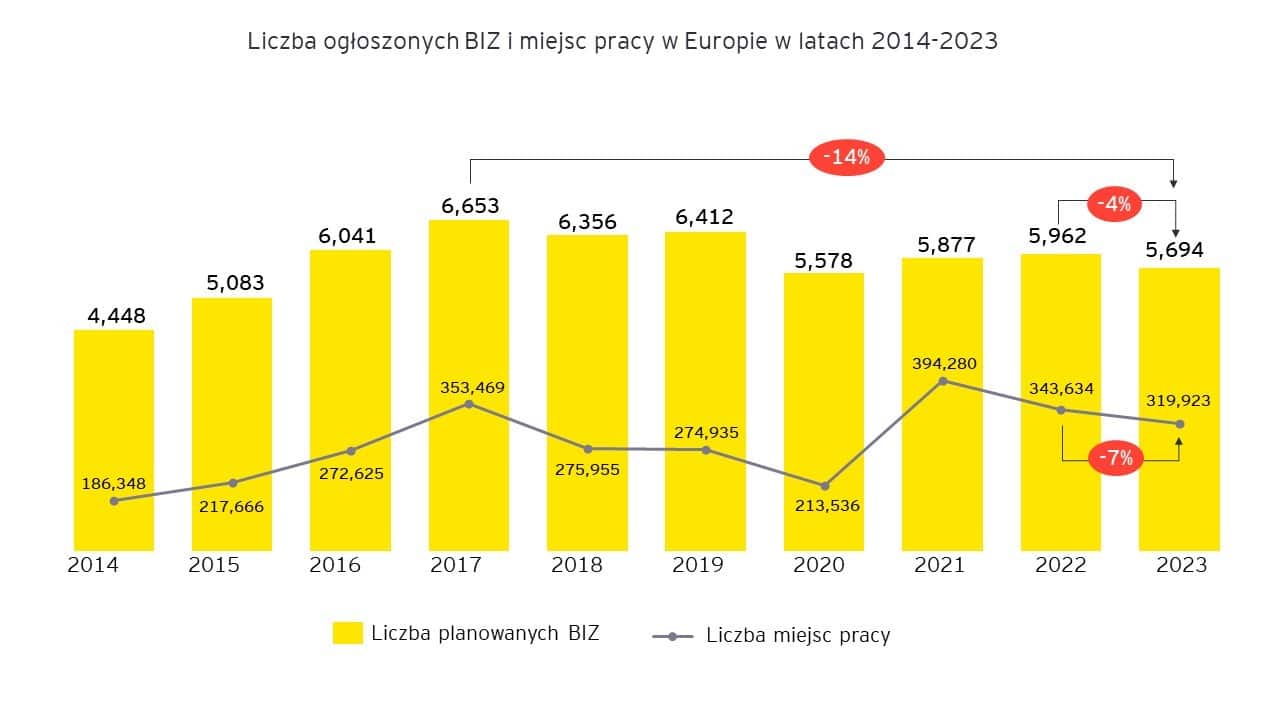

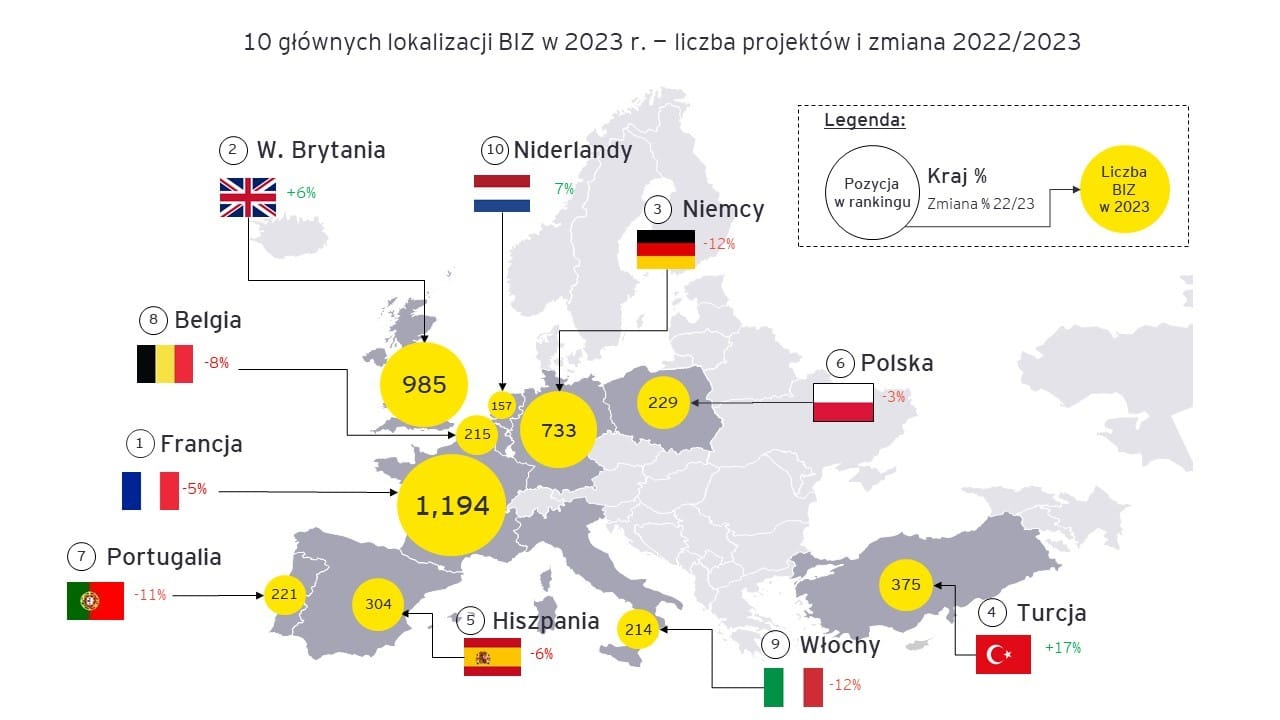

Europa pozostaje atrakcyjnym miejscem inwestycyjnym na dłuższą metę ze względu na duży rynek wewnętrzny, wykwalifikowaną siłę roboczą i stosunkowo stabilne otoczenie regulacyjne. W obecnym wielowymiarowym świecie coraz więcej czynników wpływa na decyzje inwestorów o alokowaniu kapitału w Europie – najczęściej skłania ich do tego chęć usprawniania działalności, skrócenia łańcuchów dostaw czy poprawy innowacyjności. Nowe regulacje, zmienne ceny energii i niestabilność polityczna stanowią największe zagrożenia dla ożywienia BIZ w Europie – mówi Jacek Kędzior, Partner Zarządzający EY w Polsce.

Europa pozostaje atrakcyjnym miejscem inwestycyjnym na dłuższą metę ze względu na duży rynek wewnętrzny, wykwalifikowaną siłę roboczą i stosunkowo stabilne otoczenie regulacyjne. W obecnym wielowymiarowym świecie coraz więcej czynników wpływa na decyzje inwestorów o alokowaniu kapitału w Europie – najczęściej skłania ich do tego chęć usprawniania działalności, skrócenia łańcuchów dostaw czy poprawy innowacyjności. Nowe regulacje, zmienne ceny energii i niestabilność polityczna stanowią największe zagrożenia dla ożywienia BIZ w Europie – mówi Jacek Kędzior, Partner Zarządzający EY w Polsce.

Źródła: LSEG Datastream, Bloomberg, Allianz Research

Źródła: LSEG Datastream, Bloomberg, Allianz Research

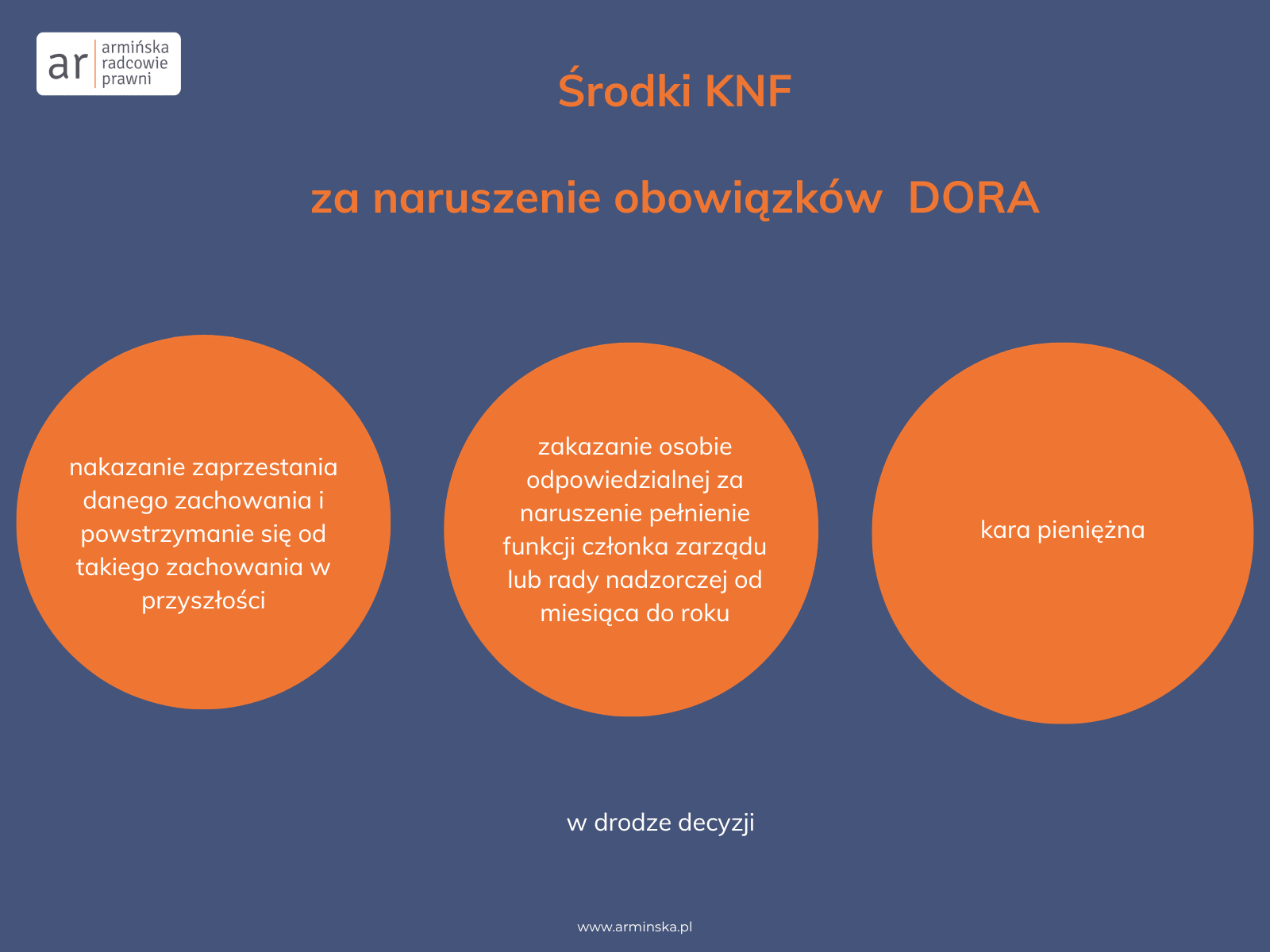

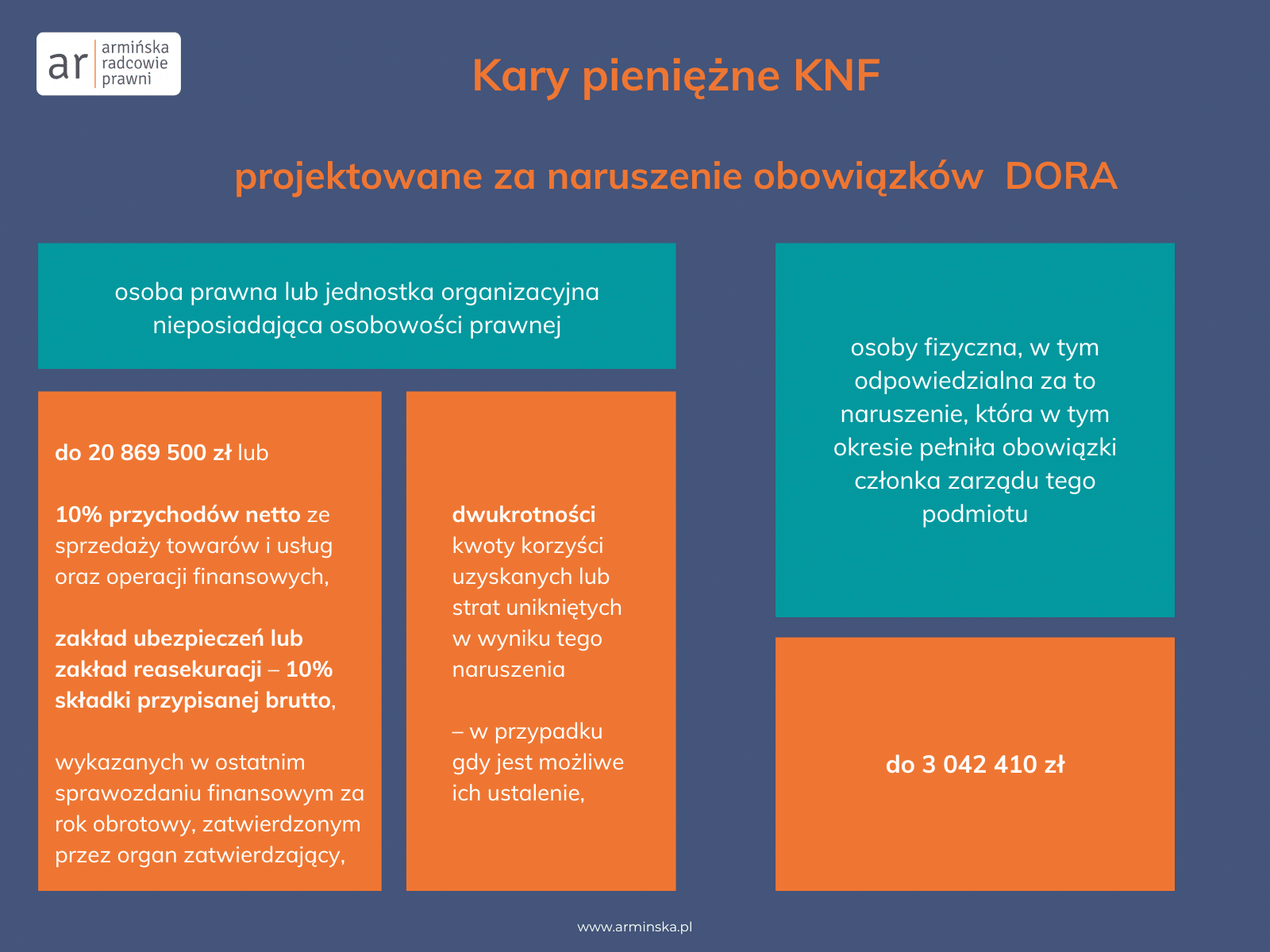

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa  Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało