W II kwartale 2022 r. Bank Pekao S.A. znacząco zwiększył skalę działania w bankowości dla biznesu, po raz kolejny odnotował dynamiczne wzrosty w kanałach cyfrowych i poprawił efektywność operacyjną, utrzymując silną pozycję kapitałową i bilans. Jednak o obliczu wyników finansowych zdecydowały przede wszystkim koszty regulacyjne i zawiązanie ostrożnościowo dodatkowych rezerw na kredyty we frankach szwajcarskich.

– W drugim kwartale słowem-kluczem była dla nas odpowiedzialność. Kierowani odpowiedzialnym podejściem do zarządzania bilansem oraz do całego sektora finansowego zawiązaliśmy dodatkowe rezerwy na kredyty hipoteczne w CHF oraz ponieśliśmy koszty systemu ochrony instytucjonalnej. Choć trzeba podkreślić, że biznesowo nadal rozwijaliśmy się, szczególnie w przypadku bankowości dla firm, gdzie pod względem tempa wzrostu aktywów odnotowaliśmy wynik lepszy od naszych głównych konkurentów. Zwiększyliśmy wyraźnie wyniki odsetkowy i prowizyjny, wciąż ogromną wagę przykładaliśmy do efektywności i transformacji cyfrowej, co przyniosło wymierne rezultaty – mówi Leszek Skiba, prezes Banku Pekao.

WZROST w bankowości dla firm

- Podobnie jak w pierwszym kwartale, tak i w drugim, na uwagę zasługuje wzrost wolumenów kredytowych w segmentach biznesowych. W przypadku dużych korporacji wzrost wolumenu kredytów wyniósł 16 proc., a w przypadku firm z segmentu MŚP i MID aż 27 proc. w ujęciu rok do roku.

- Mocny był wzrost nowych rachunków bieżących klientów indywidualnych. W II kw. 2022 r. przybyło 136 tysięcy rachunków wobec 94 tys. rok wcześniej.

- Skonsolidowany zysk netto Banku Pekao w II kw. 2022 r. wyniósł 468 mln zł wobec 605 mln zł rok wcześniej. Za całe pierwsze półrocze 2022 r. zysk netto zamknął się kwotą 1,375 mld zł w porównaniu do 850 mln zł w pierwszej połowie 2021 r.

- O spadku zysku netto w II kw. 2022 r. zdecydowały koszty systemu ochrony instytucjonalnej, wzrost rezerw na kredyty hipoteczne CHF oraz jednorazowy wzrost kosztów operacyjnych.

EFEKTYWNOŚĆ stale na celowniku

- Wskaźnik koszty/dochody spadł w II kw. 2022 r. do 37 proc. z 45 proc. w II kw. 2021 r. Strategiczny cel Pekao do 2024 r. to zmniejszenie wskaźnika koszty/dochody do 42 proc.

- Wskaźnik ROE w II kw. 2022 r. wyniósł 8,2 proc. wobec zapisanego w strategii Banku Pekao celu 10-proc. ROE w 2024 r.

- Koszty operacyjne w II kw. 2022 r. były obciążone zdarzeniami jednorazowymi i były o 16,4 proc. wyższe niż rok wcześniej oraz o 10,9 proc. wyższe wobec I kw. 2022 r., przy wzroście kosztów w pierwszym półroczu 2022 r. znacznie poniżej inflacji (+4,7 proc.).

KLIENCI jeszcze aktywniejsi w produktach cyfrowych

- Drugi kwartał był kolejnym z rzędu, kiedy siłą napędową banku pozostawała bankowość cyfrowa. Liczba aktywnych klientów bankowości mobilnej Pekao urosła na koniec II kw. 2022 r. do 2,6 miliona klientów z 2,2 miliona rok wcześniej. Cel strategiczny na 2024 r. to 3,2 mln aktywnych klientów bankowości mobilnej.

- Wskaźnik digitalizacji, czyli miara możliwości cyfrowego dostępu do usług bankowych, urósł o 13 punktów procentowych do 63 proc., licząc od czasu ogłoszenia czteroletniej strategii Banku Pekao wiosną 2021 r. Pekao zakłada, że w 2024 r. zbliży się on do 100 proc., czyli niemal każdą usługę bankową klient indywidualny będzie miał dostępną poprzez kanały zdalne.

- W kanałach cyfrowych sprzedanych zostało w minionym kwartale 73 proc. pożyczek gotówkowych, podczas gdy rok wcześniej było to 56 proc.

ODPOWIEDZIALNOŚĆ w działaniu

- W pogarszającym się otoczeniu gospodarczym jeszcze większego znaczenia nabiera odpowiedzialne zarządzanie ryzykiem. Pozwoliło ono utrzymać standardowe koszty ryzyka banku pod pełną kontrolą. W II kw. 2022 r. znalazły się one na poziomie 51 pb. W strategii na 2024 r. założony jest poziom 50-60 pb.

- W II kwartale wyniki Pekao obciążyła rezerwa na wpłatę do funduszu pomocowego systemu ochrony instytucjonalnej w wysokości 440 mln zł brutto. W ciężar II kwartału bank utworzył również rezerwy na ryzyko prawne walutowych kredytów hipotecznych na 404 mln zł.

- Ponadto, jak bank informował w połowie lipca, na wyniki kolejnego, III kwartału 2022 r., istotny wpływ będzie miało ujęcie kosztu związanego z modyfikacją umów złotowych kredytów hipotecznych z tytułu zawieszenia spłat kredytu tzw. „wakacje kredytowe”

w łącznej kwocie 2,429 mld zł brutto. W konsekwencji Bank Pekao oraz Grupa Kapitałowa spodziewają się ujemnego wyniku finansowego za III kwartał 2022 r. - Pekao utrzymuje wysoką bazę kapitałową. Na koniec czerwca łączny współczynnik kapitałowy (TCR) wyniósł 16,6 proc., a Tier1 14,8 proc.

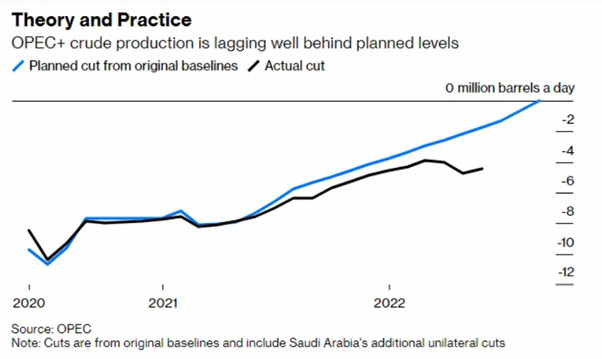

Ceny robi odbijają dzisiaj, najprawdopodobniej ze względu na rozczarowanie nadchodzącą decyzją OPEC. Z drugiej strony ceny pozostają w trendzie spadkowym, który jest wywołany obawą o wzrost gospodarczy. Źródło: xStation5

Ceny robi odbijają dzisiaj, najprawdopodobniej ze względu na rozczarowanie nadchodzącą decyzją OPEC. Z drugiej strony ceny pozostają w trendzie spadkowym, który jest wywołany obawą o wzrost gospodarczy. Źródło: xStation5

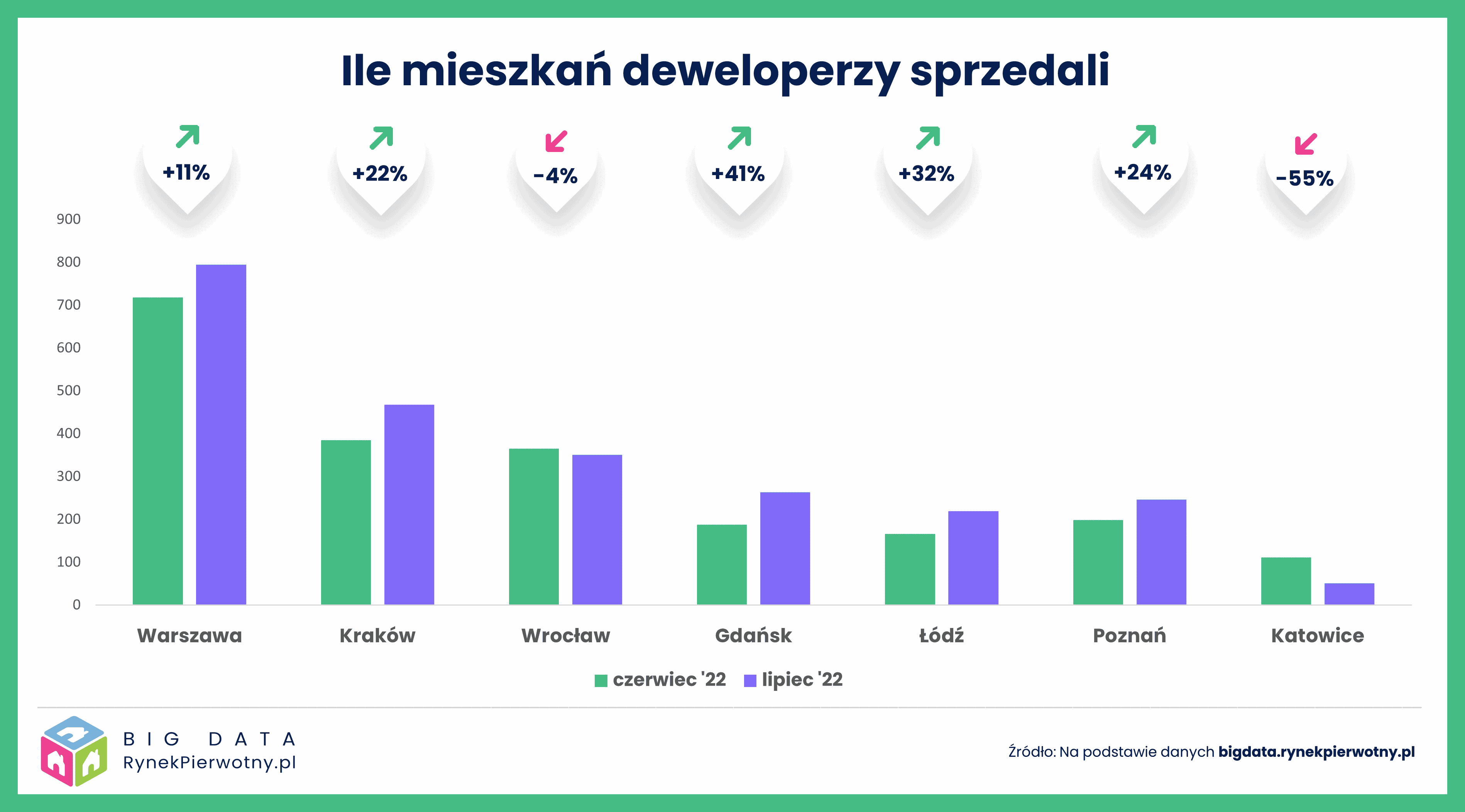

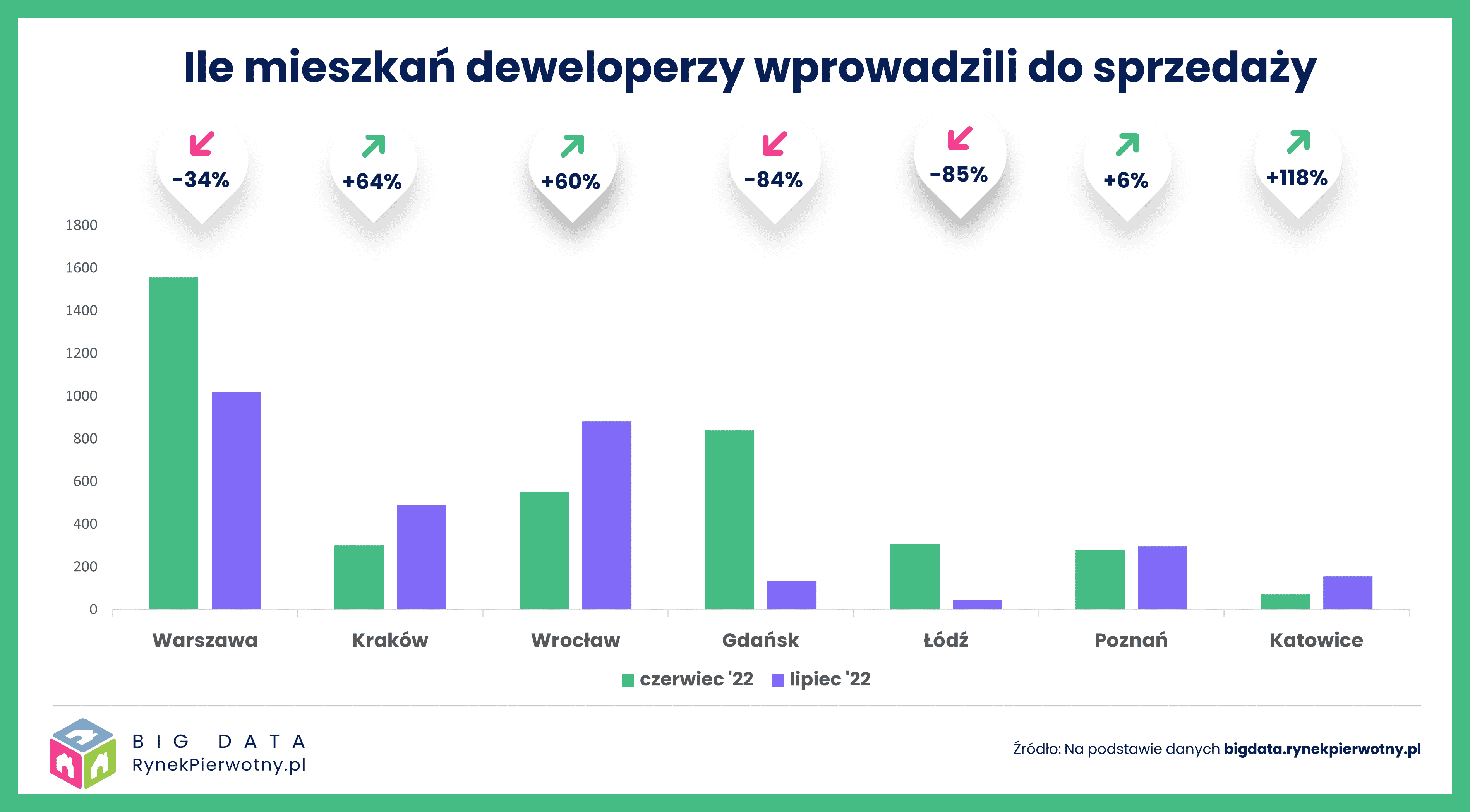

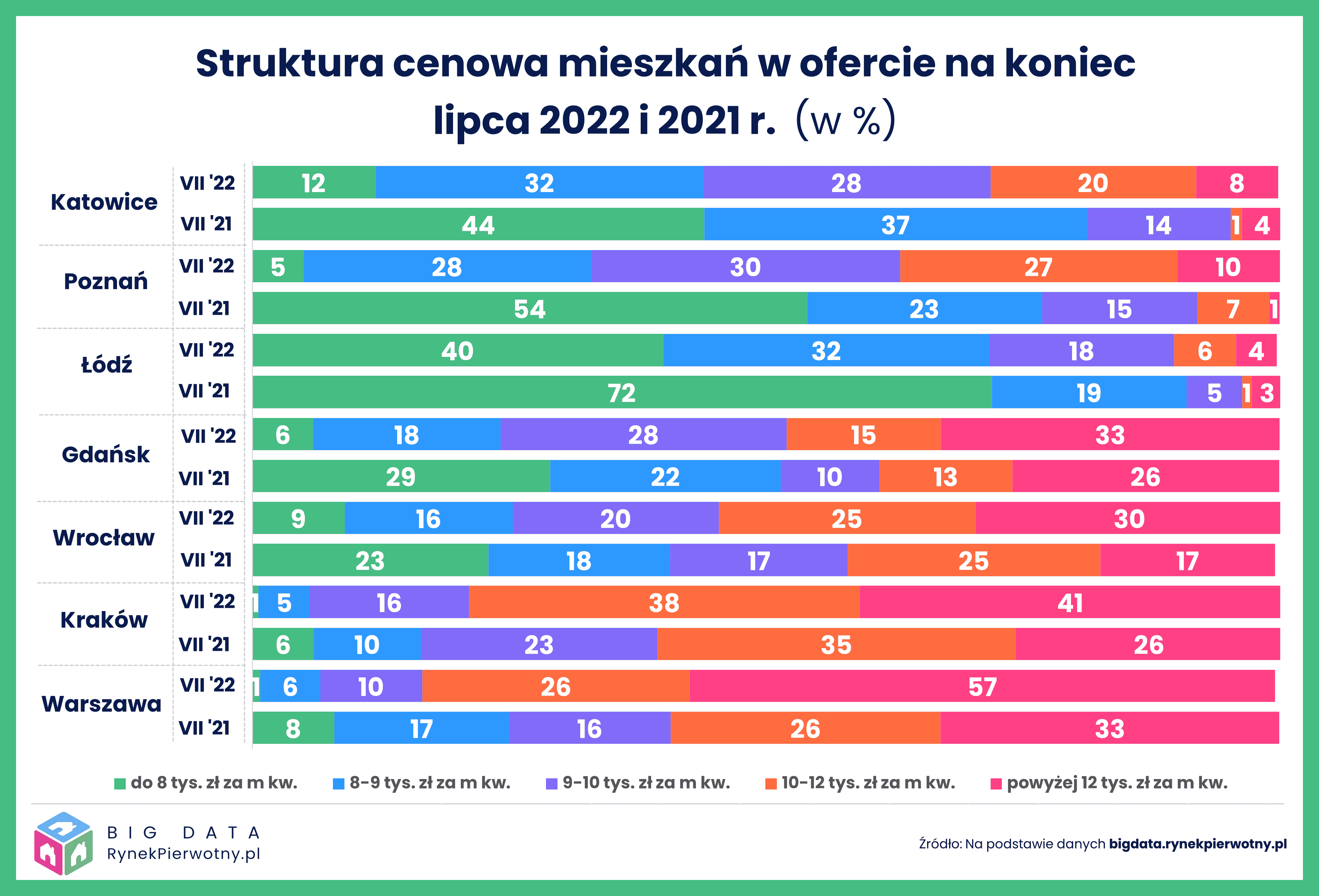

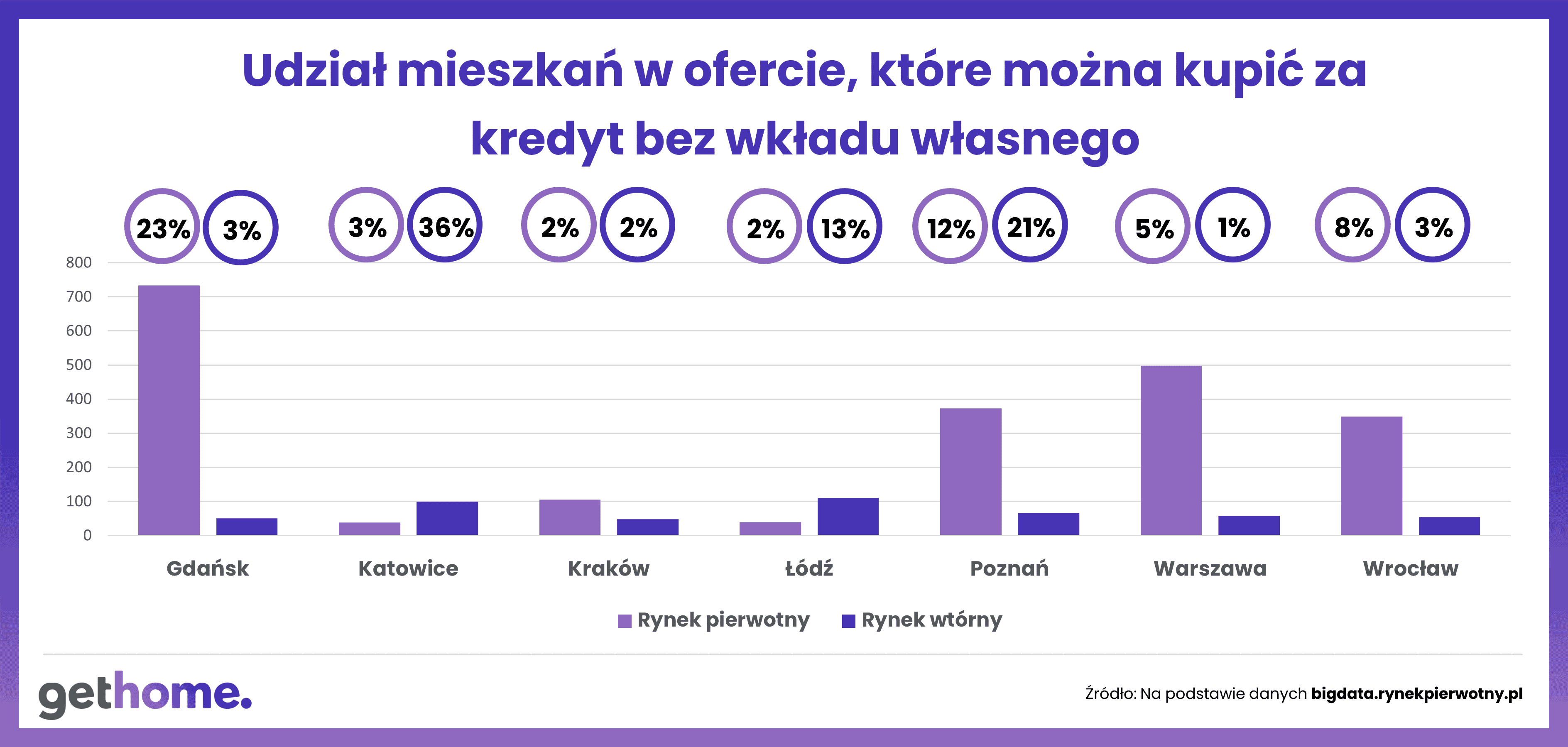

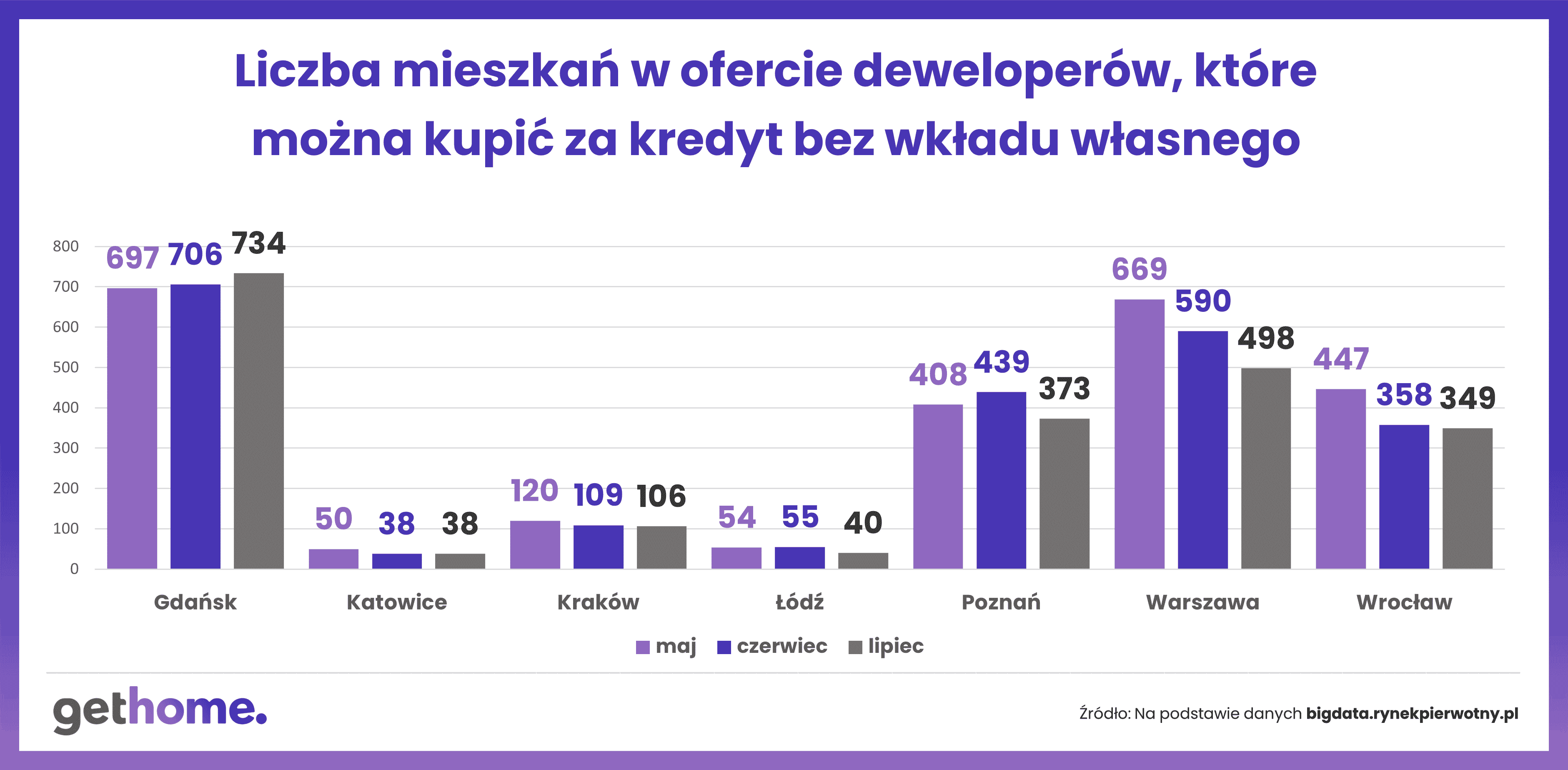

Potencjalnych nabywców powinna ucieszyć wiadomość, że niemal we wszystkich miastach zwiększył się wybór mieszkań. Wyjątkami są Gdańsk i Łódź, gdyż w tych miastach deweloperzy wprowadzili w lipcu na rynek mniej mieszkań niż sprzedali.

Potencjalnych nabywców powinna ucieszyć wiadomość, że niemal we wszystkich miastach zwiększył się wybór mieszkań. Wyjątkami są Gdańsk i Łódź, gdyż w tych miastach deweloperzy wprowadzili w lipcu na rynek mniej mieszkań niż sprzedali.

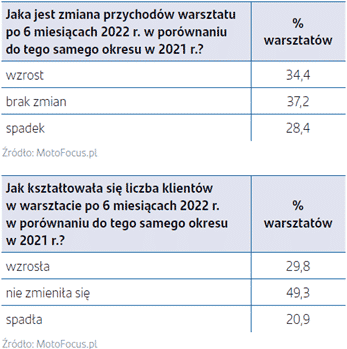

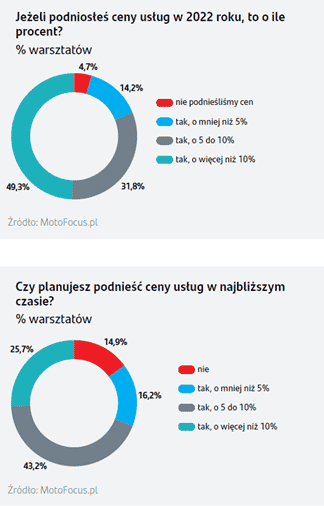

Dystrybutorzy nadal odczuwają zaburzenia dostaw, które dotyczą całych globalnych łańcuchów w motoryzacji. 61% badanych wskazało na nieznaczne, a 39% na istotne problemy w dostawach części od producentów w pierwszej połowie tego roku. Co ciekawe prawie wszyscy dystrybutorzy musieli się zmierzyć z podwyżkami cen kupowanych u producentów części. 37% doświadczyło już dwukrotnej podwyżki cen w tym roku, ponad 30% badanych miała jedną podwyżkę, natomiast 26% zadeklarowało, że dostawcy dokonali co najmniej trzech podwyżek od początku trwającego roku.

Dystrybutorzy nadal odczuwają zaburzenia dostaw, które dotyczą całych globalnych łańcuchów w motoryzacji. 61% badanych wskazało na nieznaczne, a 39% na istotne problemy w dostawach części od producentów w pierwszej połowie tego roku. Co ciekawe prawie wszyscy dystrybutorzy musieli się zmierzyć z podwyżkami cen kupowanych u producentów części. 37% doświadczyło już dwukrotnej podwyżki cen w tym roku, ponad 30% badanych miała jedną podwyżkę, natomiast 26% zadeklarowało, że dostawcy dokonali co najmniej trzech podwyżek od początku trwającego roku.