Sytuacja zawodowa w Polsce zmienia się dynamicznie. Mimo rosnącej liczby ofert pracy tempo zmian technologicznych – w tym rozwój sztucznej inteligencji – oraz narastające problemy związane z wypaleniem zawodowym generują wśród pracowników poczucie niepewności. Wyniki badania jasno pokazują, że pracodawcy muszą działać kompleksowo: inwestować w rozwój kompetencji cyfrowych, dbać o dobrostan pracowników i budować zaufanie w zespołach. Firmy, które tego nie zrobią, ryzykują utratę talentów i zaangażowania w erze, w której wymagania rynkowe stale rosną.

Antal po raz piętnasty przeanalizował kluczowe trendy oraz wyzwania i oczekiwania pracowników w ramach badania aktywności specjalistów i menedżerów na rynku pracy. Badanie przeprowadzono na próbie 1626 specjalistów i menedżerów w Polsce, reprezentujących szerokie spektrum branż.

Mniejsze zadowolenie, więcej możliwości – najnowsze dane rynku pracy

Raport wykazał stabilizację aktualnych trendów, takich jak niższe przeciętne podwyżki, spadek o 5 p.p. odsetka osób deklarujących poprawę swojej sytuacji zawodowej w ciągu roku (26%) oraz malejąca skłonność do relokacji wśród specjalistów i menedżerów.

Poprawę swojej sytuacji zawodowej najrzadziej deklarowali specjaliści i menedżerowie z obszaru logistyki (20%), sprzedaży (24%) oraz wyższej kadry zarządzającej (23%). Coraz lepsze warunki pracy odnotowali natomiast pracownicy marketingu (31%), inżynierii (38%) oraz prawnicy – aż połowa ankietowanych w tej grupie.

Spadek liczby osób deklarujących poprawę swojej sytuacji zawodowej w ciągu ostatniego roku częściowo wynika z informacji o globalnych redukcjach zatrudnienia w dużych korporacjach oraz utrzymującej się niepewności gospodarczej. Szczególnie dotyczy to branż najbardziej narażonych na wahania rynkowe i presję kosztową. Równocześnie uwagę zwraca rozwój projektów innowacyjnych, opartych na wysokich kwalifikacjach specjalistów, które w przyszłości mogą odegrać kluczową rolę w kształtowaniu przyszłości rynku w Polsce – mówi Artur Skiba, prezes Antal.

Dzisiejszy rynek pracy pozostaje dynamiczny – potwierdza to wzrost średniej liczby zaproszeń do procesów rekrutacyjnych z trzech do pięciu oraz coraz częstszy udział kandydatów w tych procesach. Równocześnie jedynie jedna trzecia badanych deklaruje aktywnie poszukiwanie nowego zatrudnienia, a 54% otrzymało podwyżki w ciągu roku (21% do 5%, 27% od 6 do 20% oraz 6% powyżej 20%).

IT na czele, administracja w tyle – rosnące różnice w sektorach rynku pracy

Stabilizacja trendów pozwala dostrzec rosnące zróżnicowanie między sektorami rynku pracy. Najwięcej zaproszeń do procesów rekrutacyjnych otrzymują specjaliści i menedżerowie w branży IT (średnio 12), podczas gdy najmniej ofert trafia do pracowników administracji (2) oraz w tegorocznej edycji badania – prawników. Po raz pierwszy wyraźnie zaznacza się także bardziej niepewna sytuacja marketingowców i logistyków.

Podobnie jak w poprzedniej edycji badania, utrzymuje się także dysproporcja ze względu na płeć – kobiety otrzymały średnio 4 zaproszenia do procesów rekrutacyjnych, a mężczyźni 6.

Potwierdza to również wnioski najnowszego raportu Kobiety w Finansach, przygotowanego przez Antal, CFA Society Poland, Bank BPH i IZFiA, z którego wynika, że kobiety znacznie częściej niż mężczyźni dostrzegają ograniczone możliwości awansu, większą niepewność zatrudnienia, rosnące różnice płacowe oraz presję rozwoju kompetencji, podczas gdy mężczyźni częściej deklarują brak wpływu sytuacji gospodarczej na ich karierę.

Mimo że liczba ofert pracy rośnie, wiele z nich nadal opiera się na post-pandemicznych warunkach, które nie zawsze odpowiadają aktualnym preferencjom kandydatów. Zmniejsza się liczba miejsc pracy w pełni zdalnych, co wymusza elastyczność po stronie pracowników i zmienia równowagę w relacji między pracownikiem a pracodawcą – mówi Fabian Pietras, Dyrektor Antal IT Services.

Różnice widoczne są również w wysokości przeciętnych podwyżek. Choć odsetek pracowników, którzy je otrzymali, jest niższy niż rok wcześniej, w wybranych sektorach średnia wysokość podwyżek wzrosła, między innymi dzięki większemu udziałowi podwyżek powyżej 20% (24% w inżynierii i 20% w IT wśród osób, których wynagrodzenie wzrosło w ostatnim roku). Najwyższe przeciętne podwyżki odnotowano w inżynierii i prawie (odpowiednio 10 i 11%), a najniższe w administracji, HR i logistyce (ok. 6%).

Nowe technologie napędzają powstawanie projektów niszowych i specjalistycznych. Kontraktorzy w Antal wspierają kluczowe przedsięwzięcia między innymi w zakresie fintech, cyberbezpieczeństwa, biotechnologii czy branży zbrojeniowej. Inicjatywy te determinują jednocześnie najwyższe stawki w wymienionych sektorach – mówi Dominik Kalinowski, dyrektor Outsourcingu w Antal.

Wynagrodzenie jest najważniejsze, lecz stabilność i czynniki pozafinansowe liczą się coraz bardziej

Choć zmiana pracy nie stanowi jednoznacznej gwarancji wyższych zarobków, połowa badanych, którzy zdecydowali się na ten krok w ciągu ostatniego roku, otrzymała podwyżkę, potwierdzając, że to nadal najskuteczniejsza droga do wzrostu wynagrodzenia. Jednocześnie ponad jedna piąta respondentów zaakceptowała niższe zarobki, co pokazuje, że w warunkach rosnącej niepewności rynkowej część pracowników jest gotowa poświęcić wyższe dochody na rzecz stabilności zatrudnienia oraz innych czynników pozafinansowych.

Kwestia finansowa spadła na trzecie miejsce wśród najczęściej wskazywanych powodów zmiany pracy, ustępując złemu zarządzaniu oraz niekorzystnej atmosferze w miejscu pracy. Jednocześnie wynagrodzenie pozostaje kluczowym elementem atrakcyjnej oferty. Niemal trzy czwarte respondentów deklaruje, że to właśnie jego wysokość w największym stopniu decyduje o zainteresowaniu nowym miejscem pracy. Wśród innych kluczowych elementów oferty pracy badani najczęściej wskazywali stabilną formę zatrudnienia w postaci umowy o pracę (57%), możliwość pracy zdalnej (53%) oraz dogodną lokalizację, istotną dla połowy respondentów.

Rozwój kompetencji a zdrowie psychiczne – równowaga kluczem do efektywności

Aż 80% badanych specjalistów i menedżerów zadeklarowało występowanie objawów wypalenia zawodowego. Ponad 40% ankietowanych odczuło pogorszenie samopoczucia w ciągu ostatniego roku (wśród mężczyzn odsetek ten wynosi 36%, a wśród kobiet 49%). Co piąty respondent doświadczał jednocześnie stałego przemęczenia, negatywnych emocji oraz obniżonej skuteczności zawodowej, czyli wszystkich trzech kluczowych sygnałów wypalenia zawodowego wymienianych przez Światową Organizację Zdrowia (WHO).

Wyniki pokazują wyraźny związek między dobrostanem psychicznym pracowników a oceną ich sytuacji zawodowej. Osoby, których stan zdrowia psychicznego poprawił się w ciągu ostatniego roku, znacznie częściej deklarowały dobrą sytuację na rynku pracy (54%). Zmiana zatrudnienia w tym okresie wiązała się z poprawą samopoczucia u 42% badanych. Dobrostan wpływa również na postrzeganie przyszłych perspektyw zawodowych – 62% osób deklarujących pogorszenie zdrowia psychicznego opisało nadchodzący rok jako „niepewny”.

Związek między zdrowiem psychicznym a oceną sytuacji zawodowej jest realnym wyzwaniem biznesowym. Dobrostan psychiczny wzmacnia poczucie sprawczości, wpływa na gotowość do podejmowania inicjatywy, rozwoju i zmian. Wypalenie nierzadko prowadzi do spadku zaangażowania pracownika, zanim jeszcze na horyzoncie pojawi się jego decyzja o odejściu. Dla organizacji oznacza to ryzyko tak zwanego quiet quitting, które, choć mniej widoczne niż rotacja, równie silnie osłabia innowacyjność i efektywność zespołów – podsumowuje Karolina Korzeniewska, Strategic Client Advisor, Antal Business Consulting.

W tym kontekście wdrażanie sztucznej inteligencji w miejscach pracy staje się kolejnym czynnikiem wpływającym na dobrostan pracowników. AI budzi zarówno entuzjazm związany z jej potencjałem, jak i obawy przed niepewnymi zmianami. Znacząca część badanych (86%) chce rozwijać swoje kompetencje cyfrowe i dostrzega szanse z nimi związane (72%). Jednocześnie wielu pracowników doświadcza chaosu organizacyjnego (64%) i ocenia otrzymane wsparcie w tym zakresie jako niewystarczające oraz że rozwój sztucznej inteligencji nie zawsze przebiegał w sposób odpowiednio kontrolowany (36%). Wyniki pokazują, że specjaliści i menedżerowie widzą potencjał technologii, ale potrzebują lepszego przygotowania i wsparcia w adaptacji do zmian.

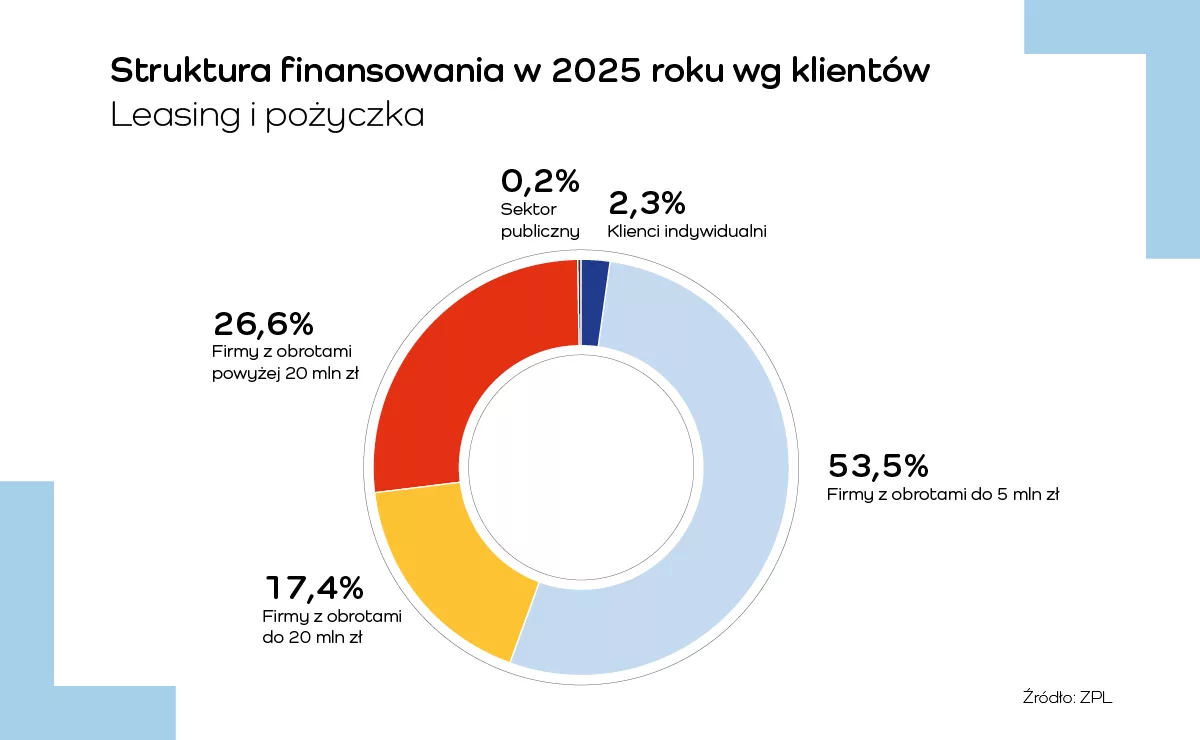

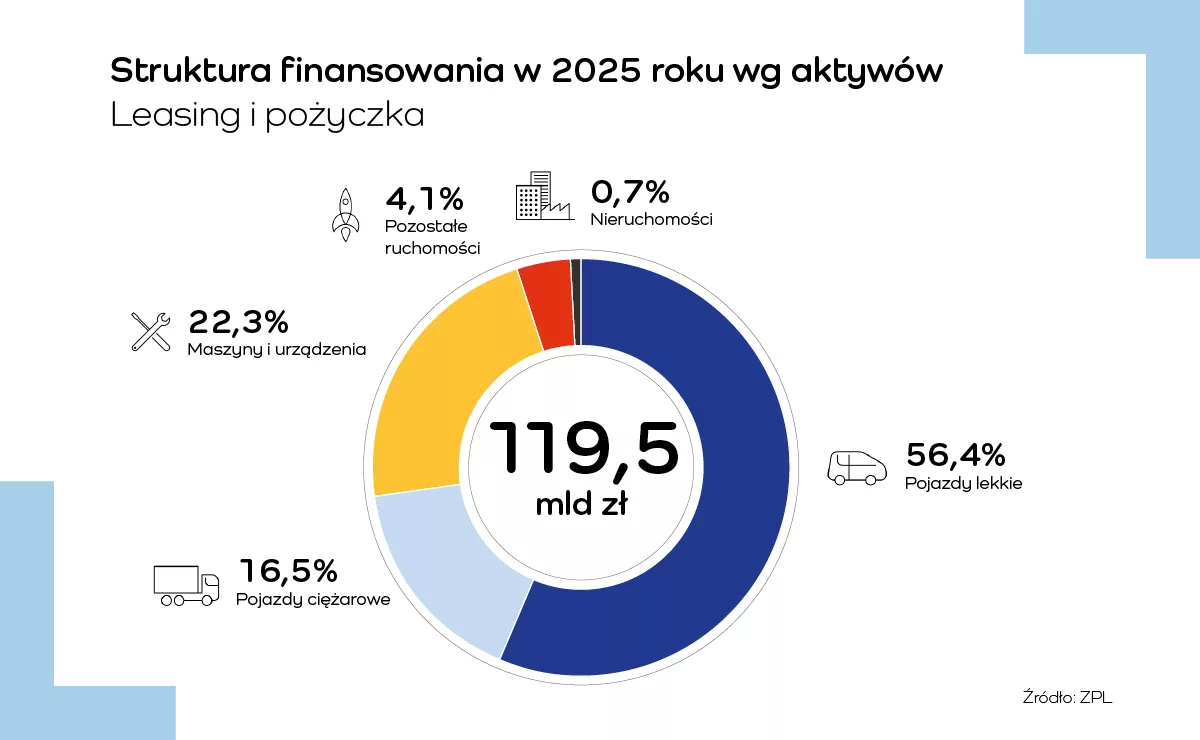

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

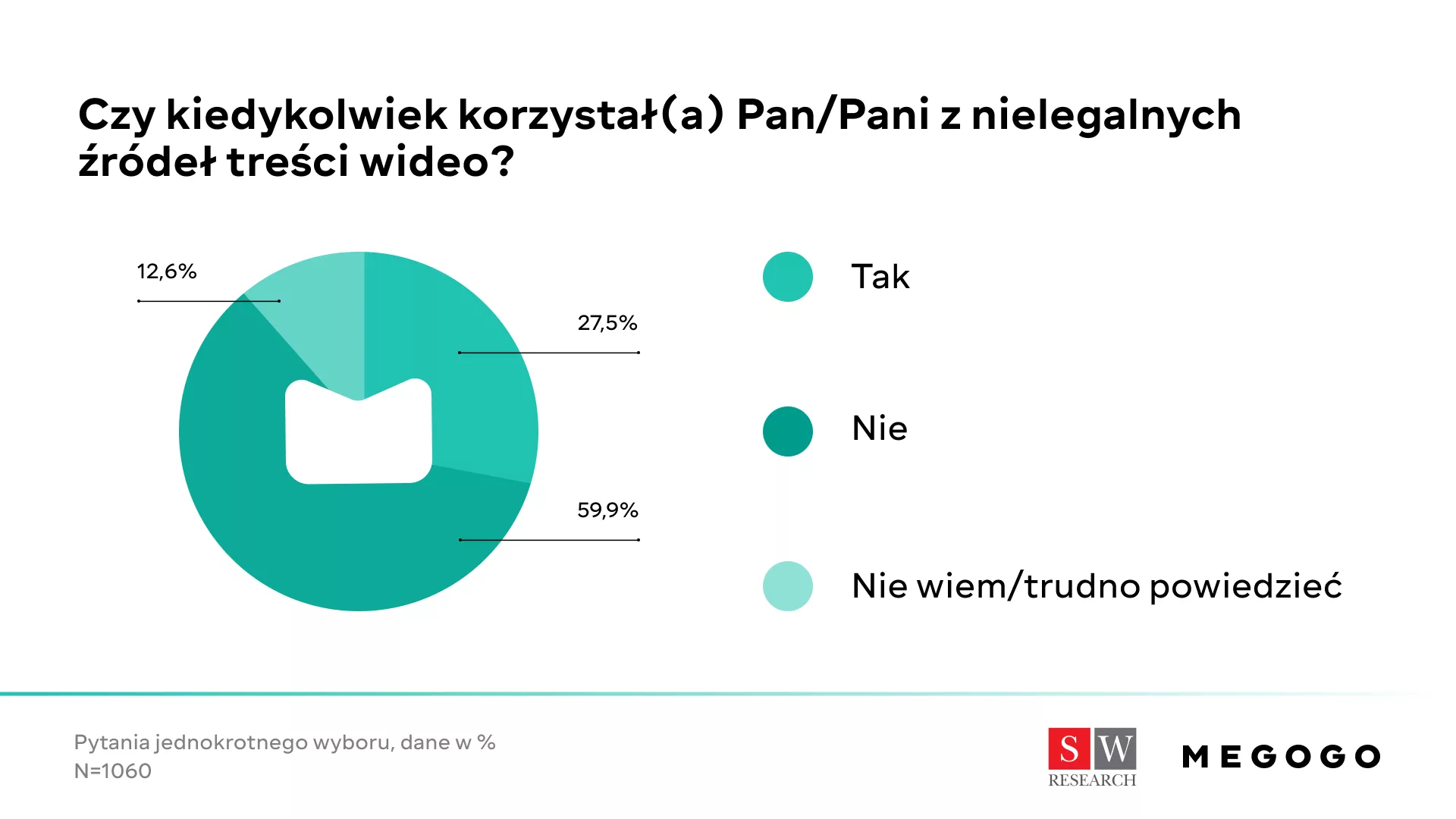

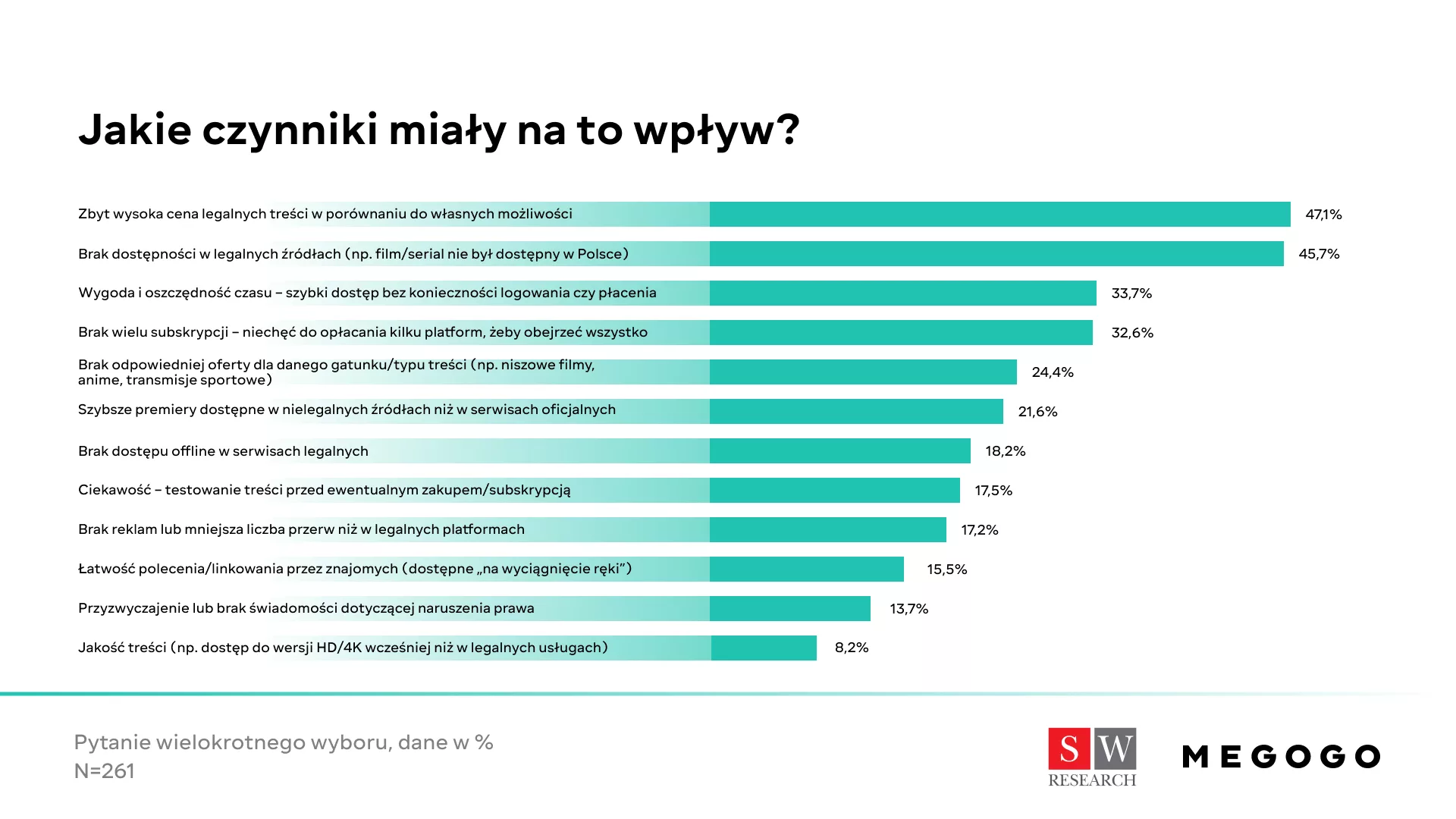

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

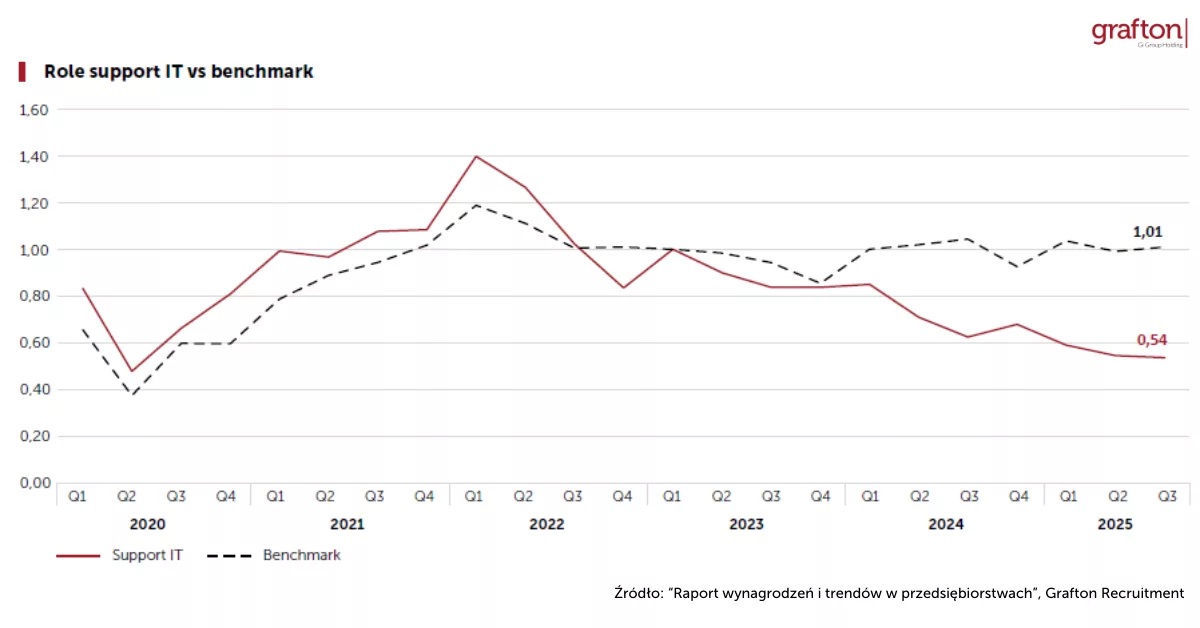

![Wykres 1: Kursy EUR/USD i szeroki NEER euro [BIS] (2022 – 2026)](https://ceo.com.pl/wp-content/uploads/2026/02/Wykres-1.-Kursy-EUR_USD-i-szeroki-NEER-euro-BIS-2022-–-2026.webp) Niektórzy członkowie EBC wspomnieli o kursie wymiany w swoich niedawnych komunikatach, co sugeruje, że przynajmniej część Rady Prezesów uważnie obserwuje te zmiany. Prezes francuskiego banku centralnego Francois Villeroy de Galhau stwierdził w ubiegłym tygodniu, że kurs walutowy będzie jednym z czynników wpływających na politykę EBC. Podczas podobnie niedawnego wywiadu dla „Financial Times” prezes austriackiego banku centralnego Martin Kocher stwierdził, że „jeśli euro będzie się dalej umacniać, w pewnym momencie może to oczywiście wywołać konieczność reakcji w zakresie polityki monetarnej”. Słychać w tym echa podobnych komentarzy wiceprezesa EBC Luisa de Guindosa z zeszłego roku, który również sygnalizował, że kurs 1,20 dla pary EUR/USD może być dla banku granicą. Choć prezeska Christine Lagarde będzie prawdopodobnie powściągliwa, sądzimy, że wszelkie jej ewentualne rozważania dotyczące oddziaływania aprecjacji euro będą w czwartek jednym z najważniejszych tematów. Nie należy spodziewać się mocnej retoryki, niemniej stopień odniesienia się do tej kwestii może dać pewne wskazówki, jak istotny jest to problem.

Niektórzy członkowie EBC wspomnieli o kursie wymiany w swoich niedawnych komunikatach, co sugeruje, że przynajmniej część Rady Prezesów uważnie obserwuje te zmiany. Prezes francuskiego banku centralnego Francois Villeroy de Galhau stwierdził w ubiegłym tygodniu, że kurs walutowy będzie jednym z czynników wpływających na politykę EBC. Podczas podobnie niedawnego wywiadu dla „Financial Times” prezes austriackiego banku centralnego Martin Kocher stwierdził, że „jeśli euro będzie się dalej umacniać, w pewnym momencie może to oczywiście wywołać konieczność reakcji w zakresie polityki monetarnej”. Słychać w tym echa podobnych komentarzy wiceprezesa EBC Luisa de Guindosa z zeszłego roku, który również sygnalizował, że kurs 1,20 dla pary EUR/USD może być dla banku granicą. Choć prezeska Christine Lagarde będzie prawdopodobnie powściągliwa, sądzimy, że wszelkie jej ewentualne rozważania dotyczące oddziaływania aprecjacji euro będą w czwartek jednym z najważniejszych tematów. Nie należy spodziewać się mocnej retoryki, niemniej stopień odniesienia się do tej kwestii może dać pewne wskazówki, jak istotny jest to problem.