We wtorek Michał Dworczyk, Pełnomocnik Rządu ds. Szczepień zaprezentował imponujący program przyspieszenia programu szczepień w II kwartale roku 2020. Z punktu widzenia przedsiębiorców daje on nadzieje na szybszy powrót do normalności oraz na to, że niebawem niektóre branże będą mogły powrócić do płynnej i nieprzerywanej lockdownami działalności. – Przyznam szczerze, że byliśmy delikatnie niespokojni o proces szczepień w Polsce. Pierwsze miesiące roku 2021 były w tym zakresie mało dynamiczne. Zapowiedź szczepienia powszechnego oraz możliwości organizowania punktów szczepień w zakładach pracy to doskonała wiadomość. Jako Północna Izba Gospodarcza postulujemy, by zapowiedziany przez Ministra Dworczyka program poszerzyć – mówi Prezes Północnej Izby Gospodarczej w Szczecinie Hanna Mojsiuk. – Uważamy, że sektor MŚP również powinien mieć możliwość organizowania punktów szczepień. Zdajemy sobie sprawę, że logistyka nakazuje rozsądek, ale dlaczego nie pozwolić na szczepienia w miejscach pracy, gdzie 200 osób zadeklarowało chęć zaszczepienia się? – dodaje Prezes Hanna Mojsiuk.

Nie 500, a 200 osób zgłoszonych do szczepienia – Izba chce poszerzenia możliwości organizowania punktów szczepień w zakładach pracy

Plan zezwolenia na prowadzenie szczepień w zakładach pracy, gdzie chęć szczepienia zadeklarowało powyżej 500 osób ogłosił we wtorek minister Michał Dworczyk. Całość odpowiedzialności za organizację szczepień będzie spoczywała na pracodawcy, będzie musiał on podpisać umowę z chętnymi osobami, zorganizować i zabezpieczyć miejsce oraz złożyć zamówienie na dostarczenie szczepionek w Agencji Rezerw Strategicznych. Koncepcja przyspieszenia procesu szczepień została przyjęta przez przedsiębiorców bardzo pozytywnie. Termin zaszczepienia wszystkich chętnych do końca sierpnia wydaje się być przesadnie optymistyczny, ale fakt przyspieszenia należy docenić i odpowiedzieć na apel Rządu o to, by promować ideę szczepień. Północna Izba Gospodarcza stoi na stanowisku, że należy zrobić wszystko, by powrót do normalności był możliwy jak najszybciej.

– Apelujemy do Premiera Mateusza Morawieckiego i Rządu RP, by obniżyć limit osób deklarujących chęć zaszczepienia jako wyznacznik do tego, by możliwe było zorganizowanie punktu szczepień w zakładzie pracy. Uważamy, że jeżeli w danej firmie chętnych będzie nawet 200 osób, a pracodawca będzie chciał zorganizować taki punkt i wziąć za niego odpowiedzialność, to powinno mu się to umożliwić – mówi Prezes Północnej Izby Gospodarczej w Szczecinie Hanna Mojsiuk. – Sektor MŚP nie chce być pomijany w uproszczonej procedurze dostępu do szczepień. Chcemy wracać do normalności. Przedsiębiorcy pokładają w szczepieniach wielkie nadzieje. Uważam, że proces szczepienia powinien być tak mocno zdynamizowany jak tylko jest to możliwe. Deklarujemy chęć pomocy – dodaje Prezes Mojsiuk.

Zachodniopomorscy przedsiębiorcy ambasadorami szczepień? „Należy uwiarygodnić szczepienia wśród pracowników”

Północna Izba Gospodarcza stoi na stanowisku, że szczepienia powinny być możliwie szeroko promowane wśród pracowników przez przedsiębiorców. Takie kampanie powinny odbywać się jak najszybciej, bo gdy proces szczepień ruszy to może zabraknąć czasu na przekonywanie nieprzekonanych.

– Naszym obowiązkiem jest zachęcanie pracodawców do promowania idei szczepień, a obowiązkiem pracodawców jest przekonywanie pracowników, by wierzyli w naukę, a nie w teorie spiskowe. Nie ma lepszego narzędzia walki z koronawirusem niż szczepionka, a jej skuteczność jest niepodważalna. Po 13 miesiącach walki z pandemią, po fali bankructw w wielu sektorach gospodarki i po mocnym uderzeniu w światową gospodarkę, musimy wszyscy zdać sobie sprawę, że szybki powrót do normalności jest w interesie wszystkich ludzi – mówi dr Piotr Wolny, dyrektor biura Północnej Izby Gospodarczej w Szczecinie.

– Mamy w planach przygotowanie kampanii zachęcającej przedsiębiorców z regionu do promocji szczepień. Chcemy zaprosić rozpoznawalne twarze zachodniopomorskiej gospodarki do tego, by stały się ambasadorami szczepień i by uwiarygodniły je przed swoimi pracownikami. Jestem przekonany, że przedsiębiorcy dadzą się namówić do takiej akcji bez problemu – mówi dr Piotr Wolny.

W Polsce tymczasem trwa trzeci lockdown – póki co do 9 kwietnia. To również powinno być argumentem za tym, by szczepienia postępowały możliwie szybko.

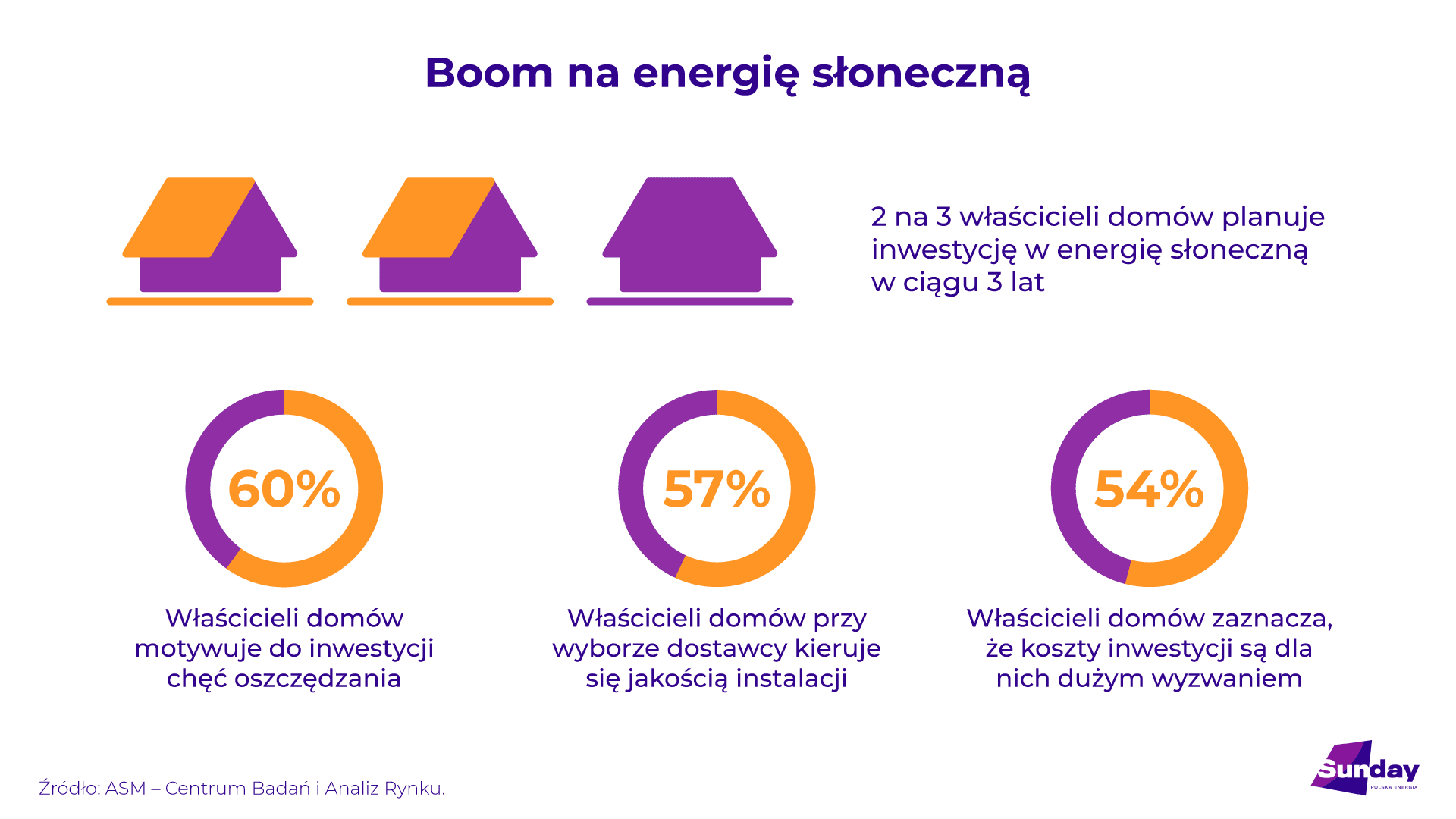

67% właścicieli domów jednorodzinnych planuje inwestycję w fotowoltaikę

67% właścicieli domów jednorodzinnych planuje inwestycję w fotowoltaikę

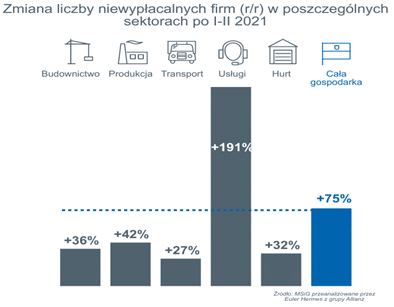

– Czy trzecia fala pandemii zakłóci ożywienie? Jak na razie firmy odczuwają ,jeszcze skutki drugiego lockdownu, ogłoszonego w IV kwartale ubiegłego roku. Po złych wynikach, w zawsze najlepszym dla handlu ostatnim kwartale roku zarządzający nimi nie czekali i składali do sądów wnioski o ochronę przed wierzycielami – lub też to oni wnioskowali o upadłość dłużników. Zwłaszcza małych, ale stabilnych dotychczas firm rodzinnych, obecnych na rynku od wielu lat, a nie startupów, płacących frycowe debiutantów – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

– Czy trzecia fala pandemii zakłóci ożywienie? Jak na razie firmy odczuwają ,jeszcze skutki drugiego lockdownu, ogłoszonego w IV kwartale ubiegłego roku. Po złych wynikach, w zawsze najlepszym dla handlu ostatnim kwartale roku zarządzający nimi nie czekali i składali do sądów wnioski o ochronę przed wierzycielami – lub też to oni wnioskowali o upadłość dłużników. Zwłaszcza małych, ale stabilnych dotychczas firm rodzinnych, obecnych na rynku od wielu lat, a nie startupów, płacących frycowe debiutantów – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.