PayEye opracowało pierwszy na świecie system płatności oparty na biometrii tęczówki oka. Wystarczy jedno spojrzenie, by zapłacić szybko, wygodnie i przede wszystkim bezpiecznie. Tęczówka ma ponad 250 indywidualnych cech i nawet u bliźniaków jednojajowych jest zupełnie różna. Technologia pobiera cyfrowo zeskanowany obraz tęczówki, który jest następnie konwertowany na specjalny kod w celu autoryzacji płatności. W systemie nie jest przechowywany skan tęczówki, a jedynie kod. Skany tęczówki mogą mieć jednak znacznie szersze zastosowania, m.in. na lotniskach.

– Już teraz nie ma problemu, że zapomnieliśmy portfela z gotówką z domu, zgubiliśmy kartę albo rozładował nam się telefon i nie mamy czym zapłacić. Możemy w tej sytuacji płacić okiem – podkreśla w rozmowie z agencją informacyjną Newseria Innowacje Stefan Augustyn, rzecznik prasowy PayEye.

Biometria coraz mocniej wkracza do świata płatności. Niedawno Visa uruchomiła pilotażowy program nowej karty biometrycznej z dwoma interfejsami (z obsługą chipów i zbliżeniowo) we współpracy z Mountain America Credit Union i Bank of Cyprus. Karta przetestuje użycie rozpoznawania odcisków palców jako alternatywę dla kodu PIN lub podpisu w celu uwierzytelnienia posiadacza karty podczas transakcji. Pilotaż jest zarządzany za pośrednictwem programu Visa Ready for Biometrics. Z kolei transakcje zakończone za pomocą 3D Secure obejmują uwierzytelnianie biometryczne, takie jak rozpoznawanie głosu, skan twarzy lub skan linii papilarnych.

Polski start-up poszedł jednak o krok dalej i stworzył pierwszy na świecie system płatności oparty na biometrii tęczówki oka. Wystarczy założyć konto na stronie PayEye i udać się do jednego z punktów, w którym skanowana jest tęczówka.

– Wygląd tęczówki oka jest przekształcany na specjalny PayEye kod i już pierwszą płatność dokonujemy tym kodem. Spoglądamy w urządzenie, ono nas identyfikuje po wyglądzie naszej tęczówki oka, weryfikuje to z kodem, który został tylko indywidualnie nam przypisany, i w ten sposób dokonuje się płatność – tłumaczy Stefan Augustyn.

Samo urządzenie iPOS, za pomocą którego skanowana jest tęczówka, niewiele się różni od zwykłych terminali. Przy płatności należy jedynie spojrzeć w dwa punkty, a system zweryfikuje kupującego. PayEye działa pod nadzorem Komisji Nadzoru Finansowego i ma status Małej Instytucji Płatniczej.

Płatności biometryczne są znacznie bezpieczniejsze od tych tradycyjnych, które wymagają np. podania PIN-u. Dlatego można już płacić skanem linii papilarnych czy za pomocą skanu twarzy. Jak jednak przekonuje ekspert, to właśnie biometria oparta na skanie tęczówki jest najbezpieczniejsza.

– Tęczówka ma ponad 250 indywidualnych cech. Nawet prawe oko od lewego się różni, także u bliźniaków jednojajowych te tęczówki są bardzo różne, więc tu mamy bardzo wysoki faktor bezpieczeństwa. Z tego też powodu widzimy, że to rozwiązanie może być upowszechnione w wielu miejscach przy wykorzystaniu naszej technologii – przekonuje rzecznik prasowy PayEye.

Co istotne, firma przechowuje w swoich systemach wyłącznie generowany przez skan tęczówki kod. Ten zaś nie odzwierciedla w żaden sposób wyglądu tęczówki.

– Ani zdjęciem, ani wydrukiem oka, ani jakąkolwiek inną technologią, pokazaniem filmiku nie da się przeprowadzić tej płatności. Nasze urządzenie bada też przy okazji żywotność oka i dopiero na tej podstawie podejmuje decyzję, że właśnie płatności dokonuje ta konkretna osoba i jest do tego uprawniona – wskazuje Stefan Augustyn.

Polska Agencja Rozwoju Przedsiębiorczości wsparła PayEye dotacją w wysokości ponad 460 tys. zł. Na razie skanem tęczówki można płacić w 120 punktach we Wrocławiu. Firma chce jednak jeszcze w tym roku wejść do innych polskich miast, a następnie na rynki zagraniczne.

– Ostatnio dołączyło do tego grona wrocławskie MPK. Pilotażowo jedno urządzenie zostało zainstalowane w Biurze Obsługi Podróżnych przy ul. Prusa. Tam właśnie okiem, jednym spojrzeniem możemy zapłacić za bilety okresowe, doładować kartę Urbancard, którą później się posługujemy w pojazdach komunikacji miejskiej, a także, choć oczywiście tego nie rekomendujemy, można nawet zapłacić jednym spojrzeniem za mandat – mówi ekspert. – Widzimy zainteresowanie technologią praktycznie z całego świata. Jeszcze nikt na świecie takiego projektu nie zrealizował do komercyjnych płatności, do tego, co jest absolutnie dostępne dla zwykłego Kowalskiego.

Technologia biometryczna oparta na skanie tęczówki może mieć jednak znacznie więcej zastosowań niż tylko w płatnościach. Może również zrewolucjonizować weryfikację i bezpieczeństwo.

– Jeżeli mamy dostęp do jakichś pomieszczeń i chcielibyśmy mieć stuprocentową pewność, że nikt się nie wymienił kartą, którą można przybliżyć i otworzyć drzwi, to tęczówka oka idealnie się nada. Jest to też superrozwiązanie np. do wyznaczenia jakichś stref dostępowych albo identyfikacji osób na lotnisku czy imprezach masowych – wymienia Stefan Augustyn.

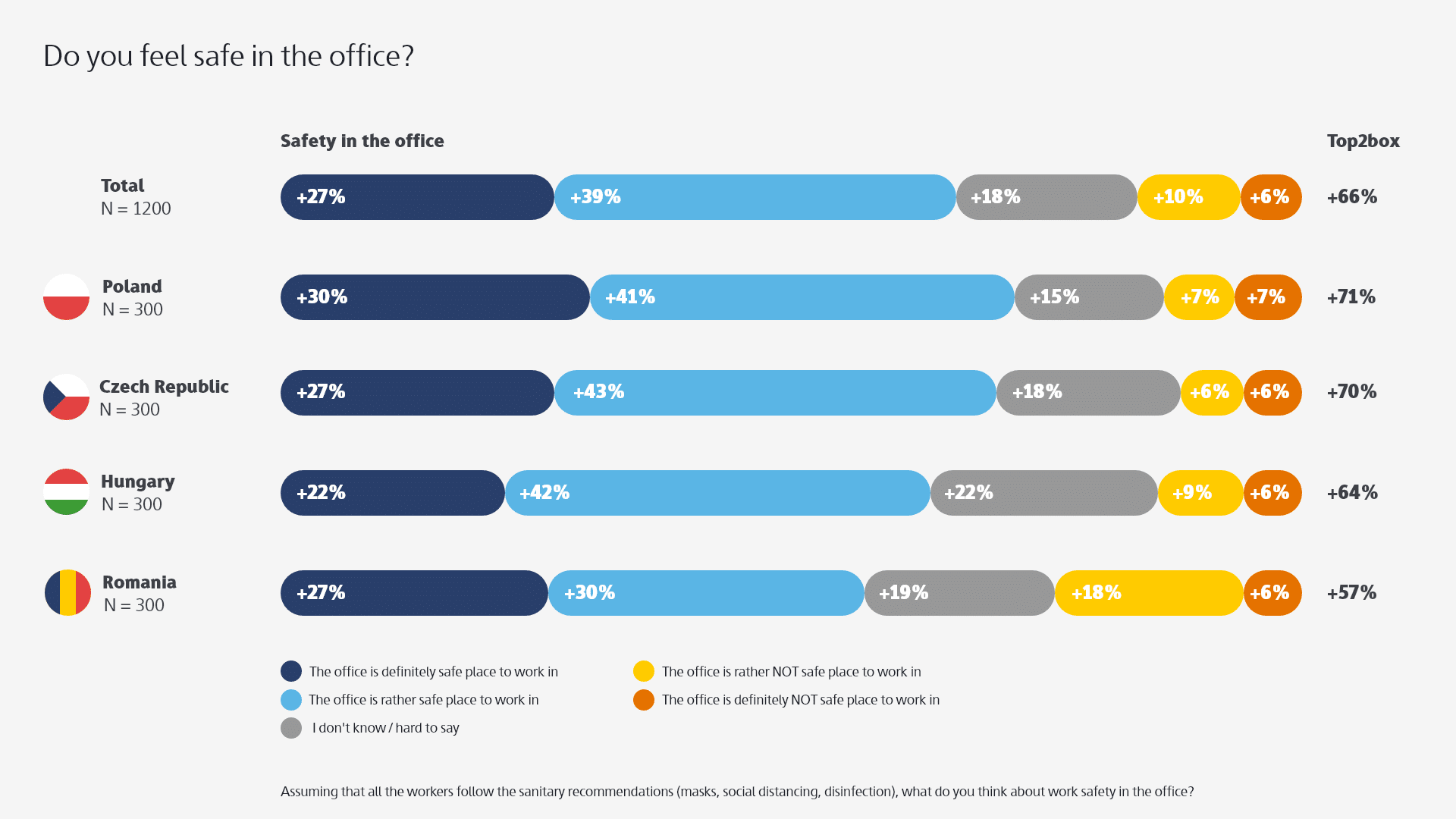

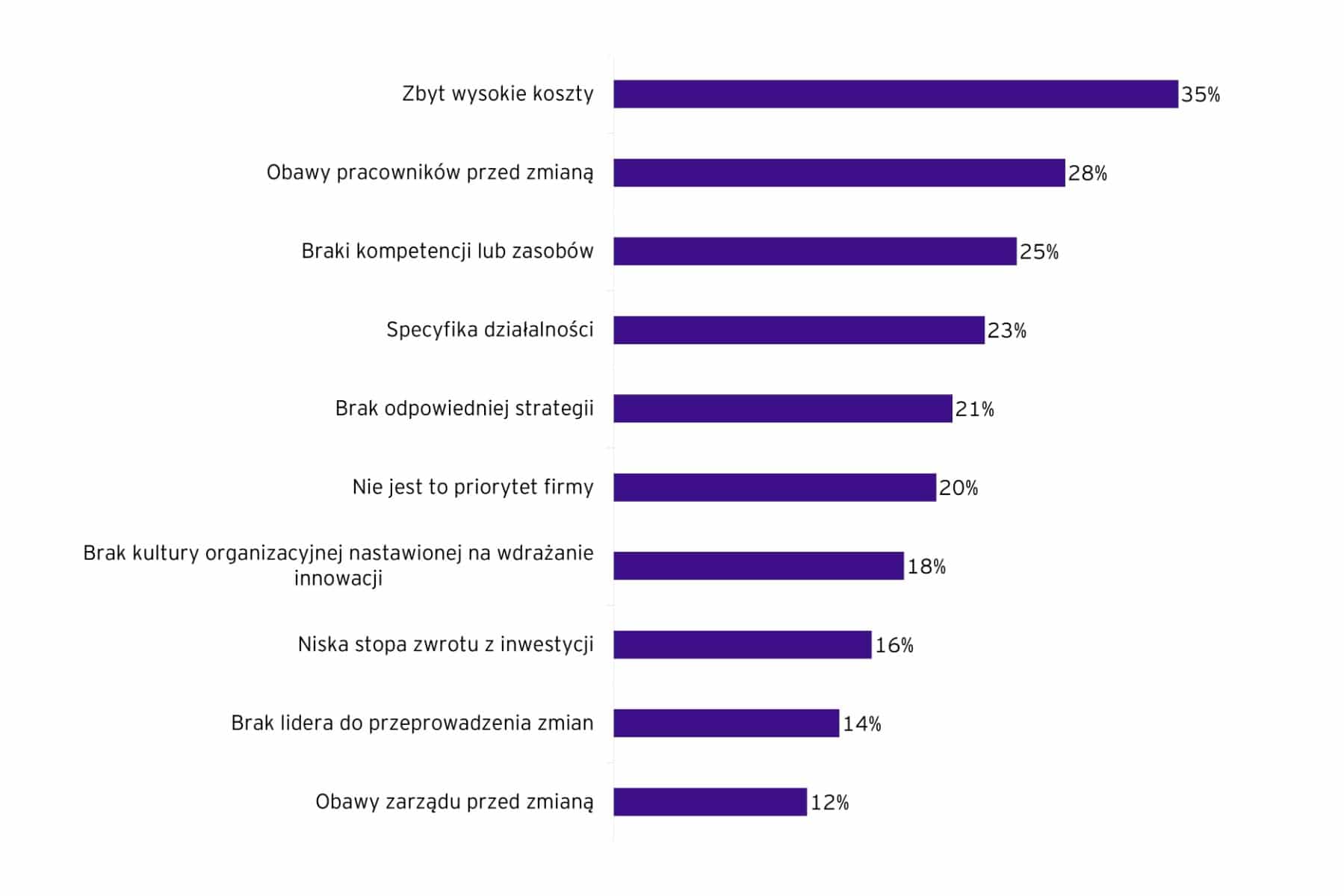

– Pandemia która z jednej strony była siłą napędową transformacji może ją hamować ze względu na barierę kosztową. W sytuacji niepewności co do możliwości i perspektyw dalszej działalności, przedsiębiorcy obawiają się podejmowania decyzji pociągających za sobą koszty. Wciąż też, jak wynika z badania ogromne znaczenie przy wdrażaniu tego typu procesów odgrywa czynnik ludzki – i to zarówno dotyczący braku odpowiednich kwalifikacji, czy niechęci pracowników do zmian, jak również samych zarządzających firmami, którzy również nie zawsze są do zmian przekonani – mówi Michał Kopyt.

– Pandemia która z jednej strony była siłą napędową transformacji może ją hamować ze względu na barierę kosztową. W sytuacji niepewności co do możliwości i perspektyw dalszej działalności, przedsiębiorcy obawiają się podejmowania decyzji pociągających za sobą koszty. Wciąż też, jak wynika z badania ogromne znaczenie przy wdrażaniu tego typu procesów odgrywa czynnik ludzki – i to zarówno dotyczący braku odpowiednich kwalifikacji, czy niechęci pracowników do zmian, jak również samych zarządzających firmami, którzy również nie zawsze są do zmian przekonani – mówi Michał Kopyt.