Środowe posiedzenie FOMC będzie kluczowym punktem dla rynku walutowego w tym tygodniu. Inwestorzy czekają na ocenę Fedu dotyczącą zarówno sytuacji na rynku obligacji, jak i stanu amerykańskiej gospodarki. Od wyniku posiedzenia zależą dalsze nastroje na rynku i perspektywy wyceny dolara amerykańskiego.

Decydenci Fedu stoją w obliczu rosnących rentowności obligacji skarbowych i danych w znacznej mierze lepszych od oczekiwań. Spodziewamy się, że przewodniczący FOMC (pol. Federalny Komitet do spraw Operacji Otwartego Rynku) Jerome Powell o krótkoterminowych perspektywach będzie wypowiadać się z optymizmem. Mimo to uważamy, że w dużej mierze utrzyma niedawną retorykę, dystansując się od założeń rynku o szybszym niż spodziewane zacieśnieniu polityki monetarnej. Naszym zdaniem Powell będzie miał prawdopodobnie trudne zadanie, starając się wyrazić optymizm i jednocześnie przekonać rynki, że Fed zignoruje krótkoterminowy wzrost inflacji i w przewidywalnej przyszłości utrzyma stopy procentowe na niezmienionym poziomie.

Poniżej pokrótce przedstawiamy, jakie trzy tematy naszym zdaniem będą najważniejsze w kontekście najbliższego posiedzenia FOMC i jak może ono wpłynąć na rynek walutowy.

Wypowiedzi Powella na temat wyprzedaży na rynku obligacji

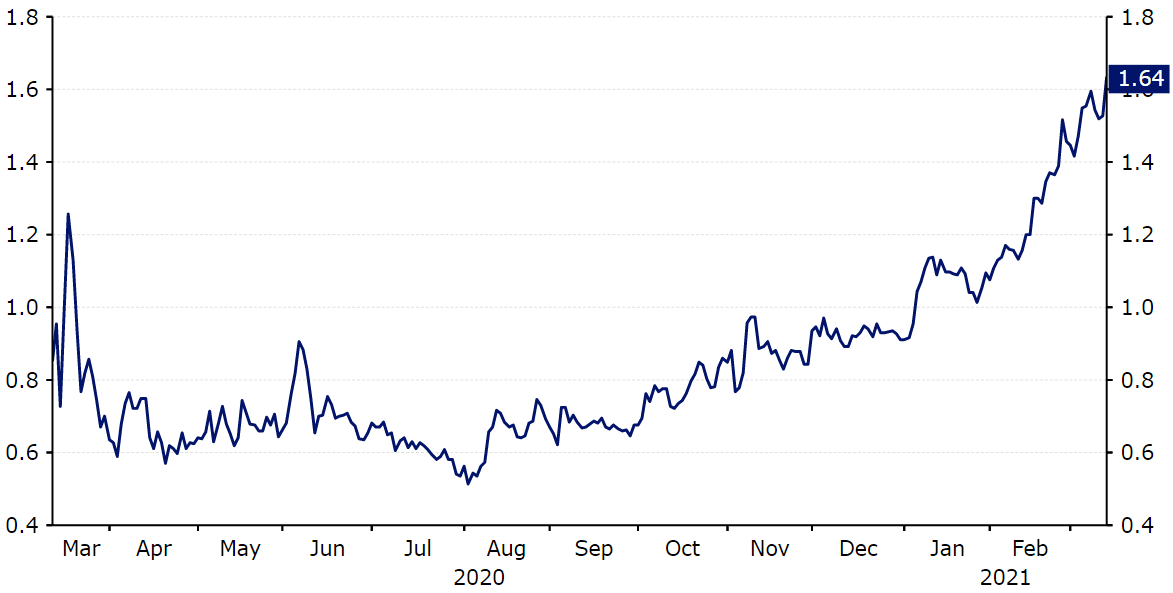

W przeciwieństwie do członków EBC Powell przyjął spokojne stanowisko wobec gwałtownej wyprzedaży na globalnych rynkach obligacji w bieżącym roku, kiedy to rentowność 10-letnich amerykańskich obligacji skarbowych przekroczyła poziom 1,6%, znajdując się najwyżej od ponad roku (Wykres 1). Powell na początku miesiąca wyraził pogląd, że wyprzedaż ta nie była chaotyczna, jednocześnie zaznaczył jednak, że „jeśli warunki ulegną istotnej zmianie, komitet jest przygotowany do użycia narzędzi, które mają wesprzeć osiągnięcie wyznaczonych celów”.

Wykres 1: Rentowność 10-letnich obligacji skarbowych USA (marzec ‘20 – marzec ‘21)

Źródło: Refinitiv Datastream Data: 15/03/2021

Nie uważamy, że Powell będzie próbował wykorzystać swoją retorykę do obniżenia rentowności obligacji w tym tygodniu, w przeciwieństwie do prezes EBC Christine Lagarde. Sądzimy, że prezes Fedu zamiast tego prawdopodobnie użyje języka, który zarówno złagodzi oczekiwania inflacyjne, jak i uspokoi zakłady inwestorów oczekujących wyższych stóp procentowych i rychłego wycofania się Fedu ze skupu aktywów. Bez wątpienia powtórzy, że Fed pozostaje w trybie oczekiwania, wskazując jednocześnie na znaczny zastój w gospodarce i zaznaczając, że wszelkie wzrosty inflacji będą przejściowe. Spodziewamy się, że ponownie stwierdzi, że przed Fedem długa droga, by osiągnąć cel, którym jest pełne zatrudnienie i inflacja utrzymująca się na średnim poziomie 2%.

Nowe prognozy PKB i inflacji

Uczestnicy rynku będą w środę przyglądać się uważnie również publikacji zrewidowanych prognoz FOMC dotyczących wzrostu gospodarczego i inflacji. W minionych tygodniach dane makroekonomiczne dotyczące amerykańskiej gospodarki w większości pozytywnie zaskakiwały. Złagodzenie restrykcji i imponujący postęp szczepień w USA spowodowały, że inwestorzy zaczęli oczekiwać wyższego wzrostu w nadchodzących miesiącach. Zatwierdzony niedawno przez prezydenta Bidena pakiet stymulacyjny w wysokości 1,9 bln dolarów, który obejmuje bezpośrednie wypłaty 1400 dolarów amerykańskim obywatelom, również będzie wspierać aktywność gospodarczą i może spowodować znaczący wzrost zatrudnienia przed końcem roku. Dlatego spodziewamy się dość istotnej korekty w górę prognozy wzrostu gospodarczego w 2021 roku z 4,2%, przewidywanych w grudniu, i korekty w dół prognozy bezrobocia.

Ogólny pogląd dotyczący inflacji zakłada, że bardzo możliwe, że przekroczy ona 2-procentowy cel Fedu w najbliższych miesiącach, więc rewizja prognozy na 2021 rok jest w tym tygodniu prawdopodobna. Inflacja bazowa w USA w lutym zaskoczyła nieco in minus, notując najniższy od ośmiu miesięcy poziom 1,3% w ujęciu rocznym. Oczekuje się jednak, że ten spadkowy trend odwróci się w kwietniu, po roku od restrykcyjnych lockdownów, które zamroziły gospodarkę i zahamowały aktywność konsumencką. Dużym zmartwieniem dla inwestorów nie będzie to, czy inflacja przekroczy cel Fedu, ale na jak długo. Według naszych przewidywań zarówno prognozy Fedu, jak i towarzyszące im komunikaty będą podkreślać, że prawdopodobnie będzie to przejściowe i spowodowane, przynajmniej częściowo, jednorazowym wzrostem cen energii.

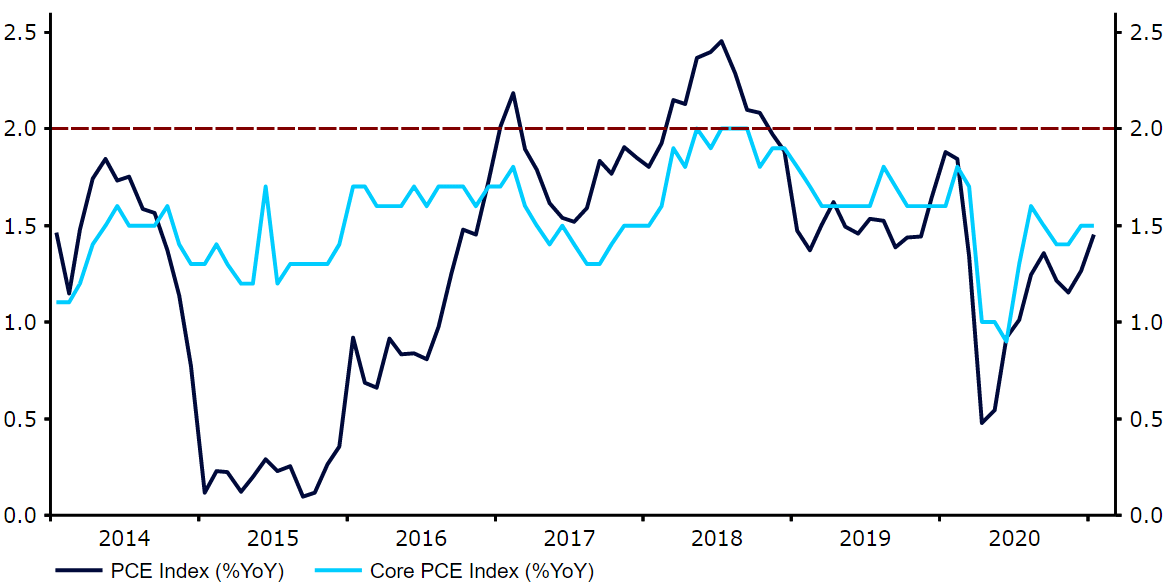

Uważamy, że Fed nie będzie zaniepokojony wzrostem inflacji powyżej założonego celu 2% w tym roku, jeśli uzna go za przejściowy. Warto pamiętać, że preferowana przez Rezerwę Federalną miara inflacji, indeks PCE, od października 2018 roku każdego miesiąca pokazuje dynamikę niższą niż 2% (Wykres 2). Oznacza to, że inflacja musiałaby utrzymywać się powyżej celu 2% przez długi czas, by indeks ten osiągnął średnio ponad 2%.

Wykres 2: Inflacja PCE w USA (2014 – 2021)

Źródło: Refinitiv Datastream Data: 15/03/2021

Zrewidowane prognozy stóp procentowych

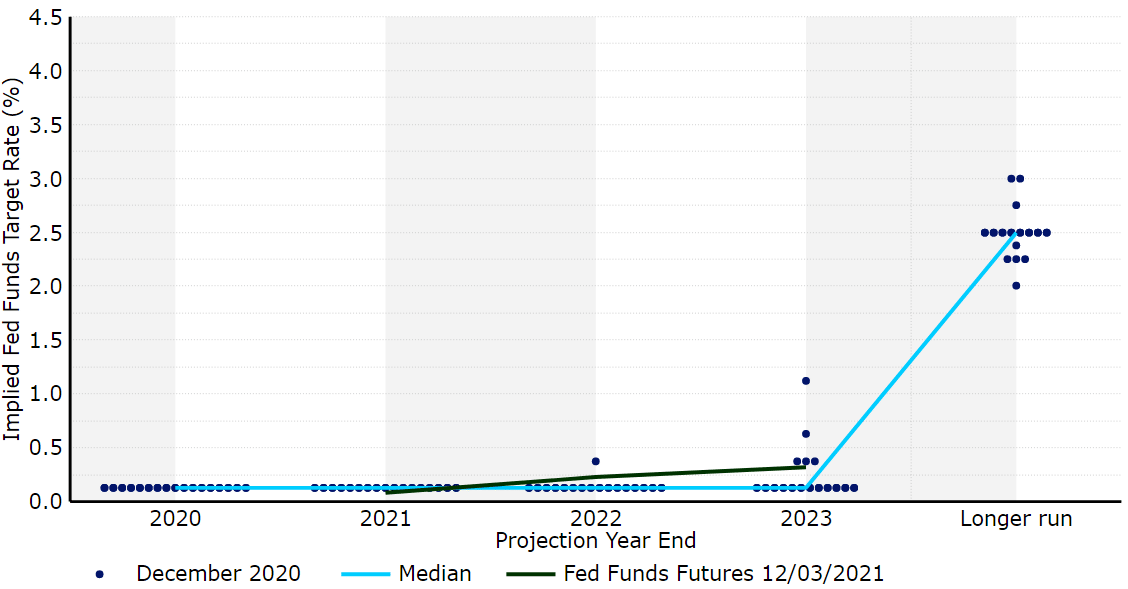

Równolegle do projekcji makroekonomicznych FOMC opublikuje na posiedzeniu także kwartalne prognozy stóp procentowych (swój „dot plot”). Na grudniowym zebraniu tylko jeden z siedemnastu członków Fedu spodziewał się ich podwyżki w 2022 roku, a pięciu – do końca 2023 roku (Wykres 3).

Wykres 3: „Dot plot” FOMC (grudzień 2020)

Źródło: Refinitiv Datastream Data: 15/03/2021

Chociaż uważamy za mało prawdopodobne, by mediana prognoz wskazywała na pierwszą podwyżkę w 2023 roku, spodziewamy się przynajmniej, że kilku dodatkowych członków Fed będzie przewidywać wyższe stopy w ciągu najbliższych trzech lat. Zmiana mediany na pokazującą podwyżki przed 2024 rokiem byłaby bardziej zgodna z wyceną rynku, który spodziewa się jednej pełnej podwyżki w pierwszym kwartale 2023 roku. Stałoby to jednak w opozycji do niedawnej narracji przewodniczącego Powella, który deklarował, że stopy pozostaną niezmienione w przewidywalnej przyszłości.

Jak może zareagować rynek?

W ujęciu ogólnym uważamy, że Fed będzie starał się nie wprowadzać zamieszania na posiedzeniu w tym tygodniu i pozostawi wszelkie znaczące zmiany w zakresie komunikacji z rynkiem dotyczącej przyszłych działań na lato. Kluczowe będzie raczej to, czy Powell zdoła przekonać inwestorów, że bank centralny zignoruje tymczasowe wzrosty inflacji. Jeśli to się uda, rentowności obligacji prawdopodobnie spadną, a dolar doświadczy deprecjacji. Jednocześnie zbiór komunikatów wskazujących na całkowity brak troski o wyższe rentowności długoterminowych skarbowych papierów dłużnych prawdopodobnie prowadziłby do kolejnej wyprzedaży obligacji. Historycznie można by oczekiwać, że drugi scenariusz byłby pozytywny dla dolara. Nie jest dla nas jednak zupełnie jasne, czy otwarcie inflacjonistyczna postawa Rezerwy Federalnej powinna być optymistyczna dla amerykańskiej waluty.

Posiedzenie FOMC i jego konsekwencje będą miały znaczenie nie tylko dla dolara, ale też dla szerokiego rynku, w tym dla złotego. Uspokojenie sytuacji na amerykańskim rynku obligacji i słabszy dolar powinny korzystnie oddziaływać na złotego. Z drugiej strony alternatywny scenariusz, w którym na rynek wraca niepokój, mógłby wywrzeć dodatkową presję na polską walutę.

Decyzje i nowe projekcje Fedu poznamy o 19:00 w środę; konferencja prasowa Powella rozpocznie się o 19:30.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury