W ostatnim czasie temat tzw. kredytów frankowych nie znika z mediów, a to w szczególności za sprawą planowanej na marzec uchwały Izby Cywilnej Sądu Najwyższego, którą rozstrzygnięte zostać mają zagadnienia prawne budzące wątpliwości w orzecznictwie sądów powszechnych. Dodatkowe emocje wzbudza również powództwo Raiffeisen Banku wytoczone przeciwko państwu Dziubakom o wynagrodzenie za bezumowne korzystanie z kapitału banku. Niewątpliwie wzrost popularności problemu tzw. kredytów frankowych przekłada się na ilość spraw wnoszonych przeciwko bankom do sądów – liczba pozwów rośnie z miesiąca na miesiąc. Przeważająca część banków ma siedzibę na terenie objętym właściwością Sądu Okręgowego w Warszawie, dlatego obecnie większość tzw. spraw frankowych jest rozpoznawana przez ten sąd. Jak – i czy w ogóle – Sąd Okręgowy w Warszawie radzi sobie z tym problemem?

W ramach kampanii społecznej Prawo bez Strachu, adwokat Bartosz Czupajło spotkał się w dniu 9 lutego 2021 r. z SSO Sylwią Urbańską – rzecznikiem prasowym ds. cywilnych Sądu Okręgowego w Warszawie. Tematem spotkania były aktualne problemy związane z ogromną ilością tzw. spraw frankowych, które wpływają do Sądu Okręgowego w Warszawie, pomysły i sposoby na przyspieszenie ich rozpoznawania oraz założenia dotyczące funkcjonowania nowego XXVIII Wydziału ds. kredytów waloryzowanych kursem waluty obcej, który ma rozpocząć funkcjonowanie od 1 kwietnia 2021 r.

Skala pozwów olbrzymia i stale rosnąca

W kontekście ilości tzw. spraw kredytów frankowych, jakie wpływają do Sądu Okręgowego w Warszawie, SSO Sylwia Urbańska wskazała, że:

„Jeśli miałabym określić skalę, to chyba jednym słowem: olbrzymia i stale rosnąca. To jest zjawisko w jakimś sensie ogólnokrajowe i dotyczy całej Polski, natomiast z pewnością Sąd Okręgowy w Warszawie jest najbardziej tym problemem dotknięty i musi się z tym mierzyć w największym stopniu. Myślę, że przedstawienie liczb, które notujemy od roku 2017, kiedy to sprawy frankowe zaczęły wpływać i zaczęły być już zauważalne przedstawi też skalę tego zjawiska. I tak 2017 rok – mieliśmy w całym sądzie 999 spraw, dokładnie taka liczba. W 2018 to było 2 631, w 2019 roku 4 634 i rok 2020 – już mamy skalę 15 588 spraw, co nawet w porównaniu do 2019 roku pokazuje prawie 4-krotny wzrost. Dlatego mówię, że to jest problem Sądu Okręgowego w Warszawie w takiej mierze znaczącej, że z obliczeń wynika, że ponad 50% tych spraw w skali kraju trafia do Sądu Okręgowego w Warszawie.” Po czym dodała: „Mam duże obawy, że ta liczba w roku 2021 jeszcze się zwielokrotni, dlatego że już tylko porównanie stycznia 2020 do stycznia 2021 to są takie liczby: styczeń 2020 mamy spraw 808, w styczniu 2021 – 1897. Jeśli ta tendencja się utrzyma, to przekroczy możliwości rozwiązania tego problemu przez sąd i apelujemy od dawna, że potrzeba rozwiązań systemowych.”

W kontekście wyżej cytowanych wypowiedzi – liczby pokazały, że dla ilości kierowanych do sądu spraw istotne znaczenie miał wyrok TSUE ws. p. Dziubaków wydany jesienią 2019 roku – od tego momentu wzrost liczby pozwów wnoszonych ws. frankowych gwałtownie przyspieszył.

„Nasze referaty w I instancji sięgnęły – to są obliczenia według stanu na koniec grudnia 2020 roku – 620 spraw, co przekłada się na niemal 1 400 tomów. To są liczby, wartości absolutnie niewyobrażalne. Jeżeli tom ma 200 kart – ja to nawet przeliczyłam dla zobrazowania, jakie to są rozmiary – przyjmijmy, że nie wszystkie są dwustronnie zadrukowane, to jeden tom to jest 300 stron do przeczytania. To wychodzi 400 000 stron referatu sędziego, czyli tych spraw, z którymi mierzy się, mówiąc kolokwialnie „obraca”. Wyobraźmy sobie, że mamy książkę do przeczytania – średnia książka ma 300 stron. Ile czytamy taką książkę, nawet jeśli to jest pasjonujący kryminał?”

Rzecznik prasowy Sądu Okręgowego w Warszawie zaapelowała – „Potrzebujemy rozwiązań systemowych. Żaden sąd nie jest sobie w stanie z tym problemem poradzić środkami, którymi dysponuje tylko jako konkretna jednostka.”

Planowane uchwały Sądu Najwyższego

Pewną nadzieją na ujednolicenie orzecznictwa i przyspieszenie rozpoznawania spraw frankowych są planowane uchwały Sądu Najwyższego.

„Na pewno wypowiedź Sądu Najwyższego jest bardzo potrzebna. Istotnie po wyroku z października 2019 r. TSUE wydaje się, że można powiedzieć, że linia orzecznicza się w jedną stronę przechyliła, ale nie można mówić o jednolitości orzecznictwa. To jest absolutnie problem i dopóki ten problem nie zostanie rozstrzygnięty przez Sąd Najwyższy, to będziemy się z tym mierzyć w jednostkowych sprawach.”

Mec. Czupajło zwrócił uwagę na praktyczny problem, z którymi spotykają się prawnicy w rozmowach z klientami – jak racjonalnie wytłumaczyć osobie zainteresowanej pozwaniem banku, że taka sama umowa czasem bywa uznana przez sąd za nieważną, czasami sąd stwierdzi jedynie, że wprawdzie zawiera ona klauzule niedozwolone, ale może obowiązywać dalej po ich wyeliminowaniu, a w trzecim przypadku sąd nie dostrzeże w umowie żadnych wadliwości? Trudno znaleźć inny przypadek, w którym tak wiele spraw byłoby tak podobnych – są oparte w zasadzie na takich samych wzorcach umów – a jednak dochodzi do wydawania zupełnie innych rozstrzygnięć, co z kolei podważa zaufanie obywateli do sądów. „Dochodząc sprawiedliwości w takich samych sytuacjach, mając ten sam system prawny, należałoby oczekiwać przynajmniej podobnych rozstrzygnięć, a tutaj często te rozstrzygnięcia są skrajnie różne” zauważa adwokat.

SSO Sylwia Urbańska przyznała, że „Stan, w którym tej jednolitości nie mamy, jest zagrożeniem” i przypomniała, że Polska przegrała już sprawę przed Europejskim Trybunałem Praw Człowieka na gruncie sprawy Plechanow przeciwko Polsce (skarga nr 22279/04). Trybunał stwierdził w tej sprawie naruszenie przez Polskę Konwencji właśnie z uwagi na rozbieżność orzecznictwa i to na poziomie Sądu Najwyższego. „Jednolitość orzecznictwa jest wyrazem zaufania obywatela do państwa” – wskazała.

Nowy wydział ds. frankowych Sądu Okręgowego w Warszawie

SSO Sylwia Urbańska zwróciła uwagę, że powstanie wydziału ds. kredytów waloryzowanych kursem waluty obcej było inicjatywą sędziów Sądu Okręgowego w Warszawie. „Mamy już opublikowanie zarządzenie Ministra Sprawiedliwości o utworzeniu tego wydziału – to będzie XXVIII wydział w tutejszym sądzie. Ono wchodzi w życie z dniem 1 kwietnia 2021 r. Na ostatnim etapie i na etapie ustaleń i decyzji – to są oczywiście decyzje prezesa i wiceprezesa ds. cywilnych – są kwestie organizacyjne, liczby sędziów, która tam będzie skierowana.” – wskazała rzecznik prasowy Sądu.

Jak nowy wydział będzie funkcjować? „Wspomniałam już o planach digitalizacji akt – proszę mi wybaczyć, specjalistycznie tego nie wyjaśnię, natomiast ten program ma zakładać pewne ułatwienie, przyspieszenie pracy z aktami i ma polegać na wprowadzeniu do systemu danych, które później automatycznie, na zasadzie biblioteki danych będą mogły być pobierane do różnych spraw. Istnieje pewna powtarzalność tych spraw czy umów. Te dane trzeba tam najpierw do tego systemu wprowadzić, żeby potem można na nich pracować.”

„To ma przyspieszyć obsługę, pracę kancelaryjną z aktami, ale też później pracę dla sędziego orzekającego w tych sprawach. Plus do tego, przez tę liczbę spraw, z którymi trzeba będzie się zmierzyć, ma być wprowadzony system otagowania akt, pism. Ma to polegać na ich wyszukiwaniu za pomocą urządzenia, które będzie odbierać, nadawać sygnał.” – dodała SSO Sylwia Urbańska.

Rzecznik prasowy przyznała, że wydział powstanie i ma nadzieję, że wiele rzeczy usprawni, ale jeżeli te liczby będą tak rosły, to będzie to rozwiązanie czasowe. „To naprawdę wymaga ingerencji ustawodawcy, żeby ten problem rozwiązać.”

Adw. Bartosz Czupajło zauważył, że powstanie nowego wydziału ds. kredytów waloryzowanych kursem waluty obcej budzi różne emocje i pewne obawy co do tego, czy powstanie wydziału zamiast przyspieszenia nie spowoduje wydłużenia rozpoznawania spraw frankowych. „Skoro teraz sprawy frankowe rozkładane są na sześć wydziałów cywilnych Sądu Okręgowego w Warszawie i obsługiwane są przez kilkudziesięciu sędziów, to czy skupienie tych spraw w jednym wydziale, w którym będzie orzekało kilku czy kilkunastu sędziów nie spowoduje, że te sprawy będą rozpoznawane jeszcze dłużej?”

W odpowiedzi rzecznik prasowy wskazała: „Żadne nasze działania organizacyjne nie zastąpią jednolitego stanowiska czy wskazania ze strony Sądu Najwyższego, które też by mogło ukierunkować na sposób prowadzenia spraw. On zawsze pozostanie rzecz jasna do decyzji konkretnego sędziego, ale już kwestia postępowania dowodowego, tego czy, jakich świadków sąd przesłuchuje, czy dopuszcza dowód z opinii biegłych, to już mogłoby coś wynikać z tych oczekiwanych rozstrzygnięć Sądu Najwyższego. To co my robimy, to jest nasza inicjatywa i próba poradzenia sobie z tym problemem, ale nikt sobie nie poradzi, jeżeli będziemy mieć taki wzrost wpływu tych spraw. Słusznie Pan zauważył, że tych kilkudziesięciu, 50-kilku tak naprawdę sędziów Sądu Okręgowego w Warszawie rozstrzyga ponad 50% spraw w skali kraju, spraw kredytobiorców frankowych. Ja śmiem twierdzić, że to są sędziowie, którzy są najbardziej teraz obciążeni pracą w skali kraju.”

SSO Sylwia Urbańska zwróciła uwagę, że poza sprawami frankowymi jest wiele innych spraw doniosłych społecznie, które wymagają sprawnego orzekania, np. roszczenia o świadczenia należne z tytułu wypadku czy sprawy o ubezwłasnowolnienie. Powstanie wydziału ds. frankowych powinno sprawić, że pozostałe wydziały cywilne zostaną odciążone i będą mogły sprawniej rozpoznawać sprawy nie dotyczące kredytów frankowych.

Mec. Czupajło pytał, czy skoro wpływ większości spraw trafiających do Sądu Okręgowego w Warszawie zostanie skierowany do jednego wydziału „frankowego”, to czy znajdą się sędziowie chętni do orzekania w tym wydziale i czy sędziowie będą mieli możliwość zgłaszania się, czy będzie to odgórna decyzja, czy jeszcze w inny sposób będzie się to odbywało.

„Na tym etapie mogę powiedzieć, że jeszcze ostateczne decyzje nie zapadły. Można się zgłaszać i takie zgłoszenia były, byli sędziowie, którzy się zgłosili. To jest jeszcze – tak, jak wspomniałam – na ostatnim etapie ustaleń, więc myślę, że musimy tutaj poczekać na decyzję, na rozstrzygnięcia.”

SSO Sylwia Urbańska zwróciła uwagę na jeszcze jeden ważny problem: „Od wielu lat do Sądu Okręgowego w Warszawie nie przyszedł żaden nowy sędzia, nie było żadnych nominacji. My funkcjonujemy też od lat, zdaje się teraz w 2/3 składu tego docelowego, etatów, które są przypisane do naszego sądu.” Dodatkowo wskazała na kolejne zagrożenie związane z ilością spraw wpływających do Sądu Okręgowego w Warszawie: „Zaczynają się już pozwy przedsiębiorców przeciwko Skarbowi Państwa za tzw. lockdown. One już są, zarówno zbiorowe (grupowe) jak i indywidualne. Te osoby nie mają wyboru właściwości – one pozywają Skarb Państwa – jednostki organizacyjne, które mają siedzibę w Warszawie. Jeżeli na tę falę pozwów frankowych dołoży się jeszcze fala pozwów za lockdown, to naprawdę jeszcze raz apel ze strony sądu o decyzje ustawodawcy.”

Na pytanie o postulowane kierunki zmian legislacyjnych, które mogłyby przyczynić się do poprawy funkcjonowania sądu i przyspieszenia rozpoznawania spraw rzecznik prasowy Sądu Okręgowego w Warszawie odpowiedziała: „Ja bym bardzo chciała, żeby ustawodawca posłuchał sędziów, bo my tu jesteśmy – my, sędziowie sądów powszechnych – na pierwszej linii i my się z tymi problemami mierzymy na co dzień. Ta sytuacja z ostatniego roku zmieniła bardzo wiele, ale też mocno przyspieszyła postęp technologiczny – tak bym powiedziała – w sądzie. To oczywiście nie jest jeszcze stan doskonały, ale okazało się, że bardzo szybko można wprowadzić rozprawy zdalne, które początkowo z oporami, a teraz już w coraz większym wymiarze przecież funkcjonują. Wydaje mi się, że już nie ma od tego odwrotu i że to jest takie narzędzie i takie rozwiązanie, które absolutnie jest do zastosowania, do wykorzystania i wdrożenia nie tylko na czas epidemii i tych trudności, ale też później. To nas prowadzi do rozprawy odmiejscowionej. Też oczywiście wymaga nakładów inwestycyjnych i odpowiedniego wyposażenia sądu, bo wiele sądów mierzyło się z tym problemem, że nie ma odpowiedniego sprzętu, czy też ta sieć informatyczna jest niewystarczająca. Rozprawa odmiejscowiona powoduje, że odpada nam problem i zarzut braku dostępu czy dostępności do sądu i konieczności pokonywania wielu kilometrów do tego, żeby przed sądem stanąć. To zawsze będzie narzędzie zastępcze, ale wiele spraw może rozwiązać, bo – to są też moje osobiste doświadczenia z tego czasu – gdyby nie rozprawy zdalne, to pewnie nie udałoby się przesłuchać świadka z Hiszpanii, stron z Norwegii, czy z Nowego Jorku.”

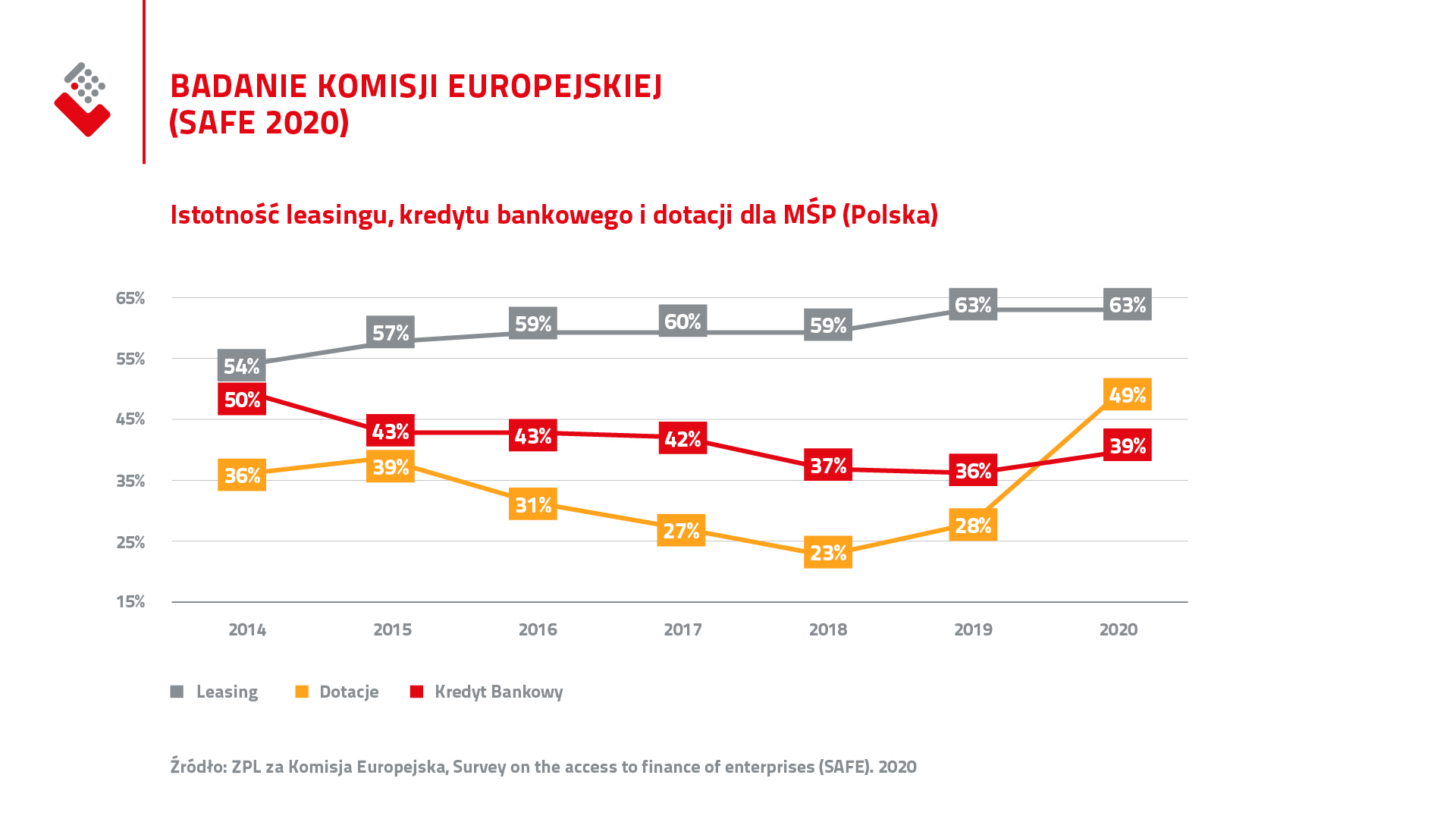

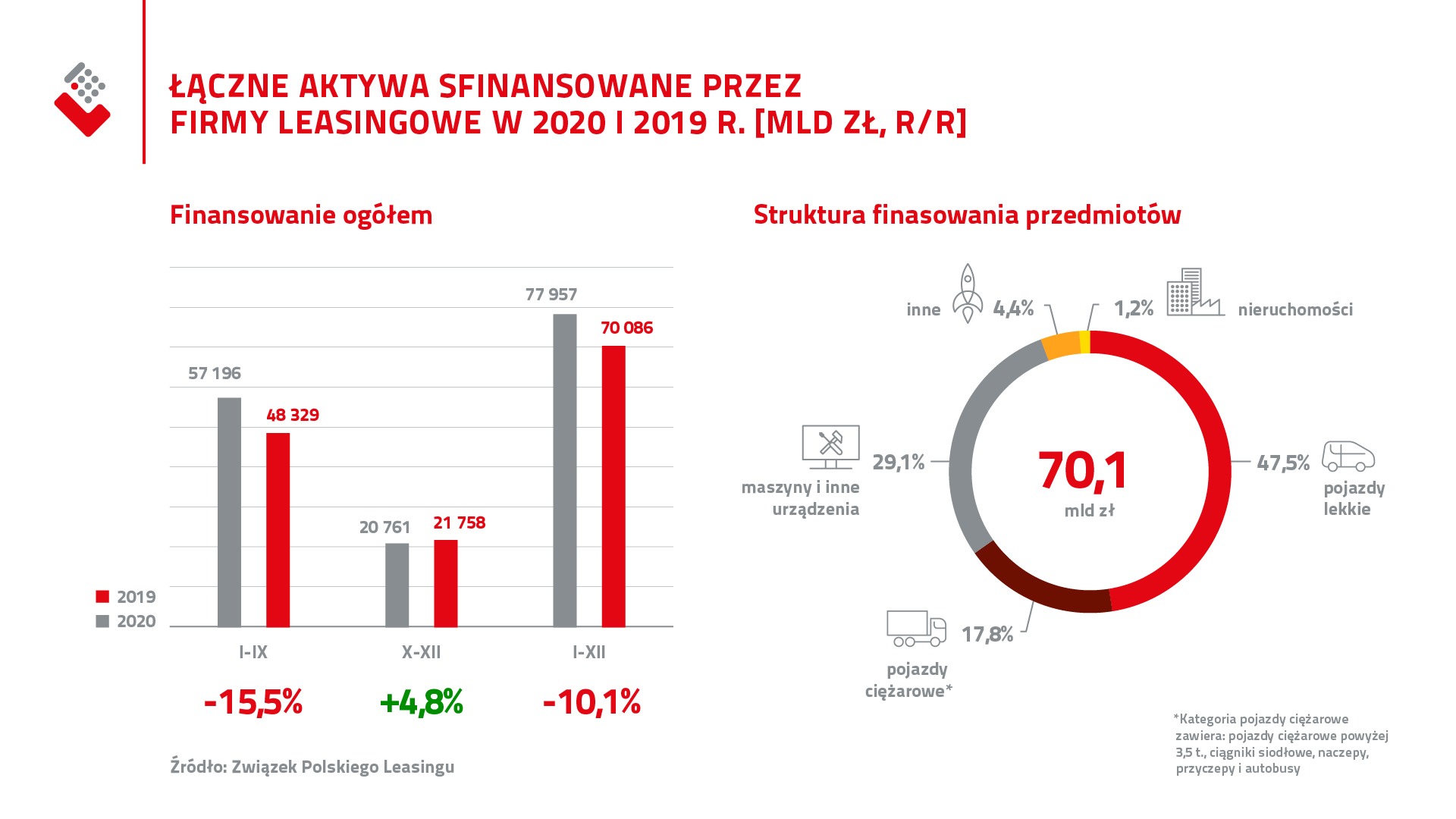

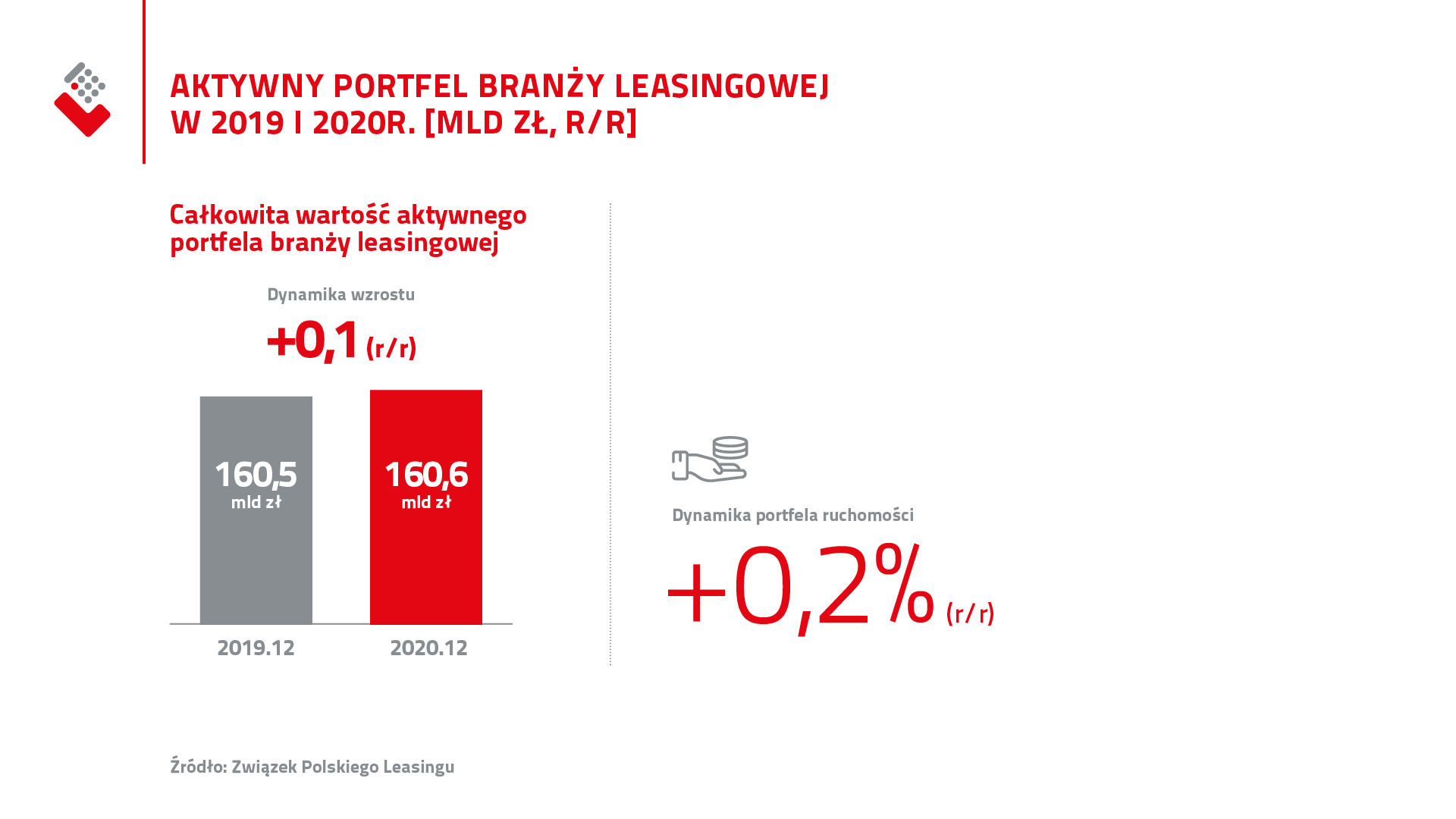

Pandemia Covid-19 okazała się destruktywna dla globalnej gospodarki, a w kraju zakończył się okres 28 lat nieprzerwanego wzrostu gospodarczego (lata 1992-2019). Mimo to, Polska może pochwalić się odporną gospodarką. Dlaczego tak się dzieje wyjaśnia Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL:

Pandemia Covid-19 okazała się destruktywna dla globalnej gospodarki, a w kraju zakończył się okres 28 lat nieprzerwanego wzrostu gospodarczego (lata 1992-2019). Mimo to, Polska może pochwalić się odporną gospodarką. Dlaczego tak się dzieje wyjaśnia Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL: