O potrzebie reformy planowania przestrzennego słyszymy od lat, nic więc dziwnego, że kolejna próba zmiany przestarzałego prawa także jest szeroko komentowana. Obowiązująca dziś ustawa z dnia 27 marca 2003 roku zmieniana była 60 razy, a w większości były to nowelizacje ustaw. Do konsultacji społecznych trafił właśnie dokument: „Reforma systemu planowania i zagospodarowania przestrzennego”, zawierający wstępne założenia nowej ustawy planistycznej, które zapowiadają, że mają zniknąć studia i pojawić się dwa rodzaje nowych planów. Na znaczeniu mają stracić obecne WZ, czyli warunki zabudowy. Natomiast tzw. “plan ogólny” ma być uchwalany obowiązkowo dla obszaru w granicach gminy. Podczas opracowywania dokumentów planistycznych, bardzo ważne jest zaangażowanie społeczne mieszkańców. Wynika to z podstawowych zasad przyjętych w planowaniu ładu przestrzennego i zrównoważonego rozwoju. Eliminacja konfliktów na tym polu może znacząco skrócić długość cyklu operacyjnego inwestorów oraz wpłynąć na lepszą dostępność gruntów, a co za tym idzie – zyskać mogłyby wszystkie strony. Obecny brak miejscowych planów jest czynnikiem blokującym rozwój inwestycji, a potęgowanym skomplikowanymi i niejasnymi procedurami.

W przestrzeni dyskusji, jak dotąd brakuje również szerszego poruszenia aspektu zmian zasad partycypacji społecznej, które w istocie są niezwykle ważnym elementem. Jak potwierdzają badania, Polacy w zdecydowanej większości chcą uczestniczyć w tych procesach, ale do tej pory tego nie robią.

Nie przedstawiono jeszcze szczegółów proponowanych rozwiązań i przepisów przejściowych, a w kontekście zapowiadanych od dłuższego czasu zmian w systemie planowania przestrzennego władze wielu gmin stoją przed dużym dylematem, czy przystępować do opracowywania nowego studium, co jest czasochłonnym i kosztownym zadaniem, czy poczekać na zakończenie reformy.

Czy reforma planistyczna będzie korzystna dla mieszkańców?

Planowanie i gospodarka przestrzenna w obecnym kształcie są przedmiotem powszechnej krytyki. Uchwalona prawie dwie dekady temu ustawa nie spełnia swoich funkcji i nie przystaje do globalnych trendów, jak np. wzrost znaczenia eko budownictwa i zrównoważonego rozwoju, popularyzacja CSR-ów, wzrost świadomości, współdzielenie i zaangażowanie decyzyjne lokalnych społeczności. Aktualnie idea zrównoważonego rozwoju staje się podstawą planowania przestrzennego, a konsultacje społeczne są niezbędne do podejmowania trafnych decyzji oraz mogą zapobiegać lokalnym konfliktom.

Chociaż obecna ustawa o planowaniu i zagospodarowaniu przestrzennym gwarantowała obywatelom udział w procesie planowania, większość osób nie korzystała z tego przywileju, a tym samym nie mogła wpływać na zagospodarowanie swojego otoczenia. W rezultacie, wyzwaniem dla procedur planistycznych opisanych w nowym projekcie ustawy o planowaniu przestrzennym staje się zagwarantowanie realnych możliwości partycypacji społecznej.

Jak potwierdziły badania, obywatele chcą aktywnie uczestniczyć w tych procesach. Prawie 90% badanych interesuje się planowanymi inwestycjami i przekształceniem gruntów w miejscowości lub gminie, gdzie zamieszkuje, zaś ponad 80% deklaruje potrzebę udziału przy podejmowaniu decyzji dotyczących zagospodarowania terenu swojego miasta czy gminy.

Nic powinno to zaskakiwać, bowiem plan zagospodarowania przestrzennego to dokument, który decyduje o wyglądzie naszego otoczenia. Na jego podstawie urzędnicy wydają pozwolenia na budowę. Na przykład plan zagospodarowania reguluje, że na danym terenie wybudować możemy tylko domy jednorodzinne, natomiast jeśli w planie widnieją tereny rekreacyjne, to w tym miejscu nie zostaną zbudowane zakłady produkcyjne, itd.

W przypadku planowania przestrzennego obowiązujące przepisy prawa umożliwiają udział społeczeństwa w procesie sporządzania poszczególnych dokumentów planistycznych, między innymi poprzez nałożenie na organy sporządzające te dokumenty obowiązku poddania ich konsultacjom społecznym. Natomiast, jak okazuje się w praktyce, mieszkańcy nie uczestniczą w tych ważnych procesach i to w zdecydowanej większości – aż 95% obywateli nie składała uwag czy wniosków do dokumentów planistycznych. Jednocześnie wskazuje się na niedostateczne informowanie społeczeństwa o planowanych zmianach dotyczących zagospodarowania terenu. Jaki będzie zatem nowy sposób, przedmiot i zakres udziału społeczeństwa w kształtowaniu otaczającej go przestrzeni? Tego na razie nie wiemy.

“Wuzetki”, czyli system planowania przestrzennego do góry nogami

Aktualnie “wuzetki”, które miały być wydawane tylko w wyjątkowych przypadkach, stały się normą, a plany miejscowe, które miały stanowić normę, należą do wyjątków. Według danych PZFD, najwyższy stopień pokrycia planami zagospodarowania ma obecnie Kraków i wynosi 65,4% , a najgorzej kształtuje się on w Rzeszowie, bo na poziomie 16,9%. Warszawa to 39,4%, a Łódź tylko 24,5%. Partycypacja społeczna w planowaniu przestrzennym oznacza proces, w którym zarówno władze, jak i mieszkańcy współdziałają w przygotowaniu planów, realizowaniu określonej polityki, a także podejmowaniu decyzji gwarantujących zachowanie zasady zrównoważonego rozwoju i ładu przestrzennego. Budowa domów i mieszkań powinna odbywać się przede wszystkim w oparciu o miejscowe plany zagospodarowania przestrzennego. Niestety, zamiast tego masowo wydawane są „wuzetki”, czyli decyzje o warunkach zabudowy – na ich podstawie buduje się dziś ok. 50 proc. całości inwestycji mieszkaniowych w Polsce. W ubiegłym roku – jak podaje GUS – liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym wzrosła o 2,8% r/r i wyniosła aż 275 938. „Wuzetka” powoduje liczne problemy, np. obowiązuje bezterminowo i bez uwzględnienia przyszłych możliwych zmian w otoczeniu. Co więcej, WZ nie muszą być zgodnie ze studium uwarunkowań i kierunków zagospodarowania przestrzennego, co powoduje gigantyczny bałagan urbanistyczny. Często są też postrzegane jako korupcjogenne, co rzutuje na negatywną percepcję społeczną dla całego procesu – wielokrotnie mówiono o wydawaniu korzystnych dla inwestorów „wuzetek” czy blokowaniu przez nich uchwalenia planu miejscowego niezgodnego z ich strategiami.

Planowanie przestrzenne to coś, dzięki czemu kreowane jest nasze otoczenie. Właśnie w oparciu o ustawę o planowaniu i zagospodarowaniu przestrzennym powinny powstawać miejskie plany zagospodarowania przestrzennego. Po reformie, na terenach, dla których nie uchwalono planu zabudowy, mają obowiązywać określone w nowej ustawie standardy urbanistyczne.

Ministerialny dokument jak dotąd nic nie mówi o tym, jak długo po wejściu w życie nowej ustawy planistycznej będą obowiązywały wydane wcześniej warunki zabudowy. Projekt, który trafił dwa lata temu do konsultacji mówił, że gminy miałyby 3 lata na sporządzenie planów ogólnych, a istniejące miejscowe plany zagospodarowania przestrzennego zachowałyby swoją ważność. W nowym projekcie nie ma o tym ani słowa. Dla decyzji o warunkach zabudowy (WZ) planowane było wprowadzenie terminu ważności. Trudno więc odnieść się do projektu bez poznania się z kluczowymi założeniami, które mogą być przyczyną gigantycznego bałaganu, czy wręcz chaosu.

Reforma, a rosnąca rola udziału społecznego

Coraz częściej mieszkańcy doceniają korzyści płynące z CSR-ów i wspierają projekty spełniające kryteria zrównoważonego rozwoju. Niezwykle istotne jest poszukiwanie modelu działania opartego na faktycznym dialogu i realnej partycypacji społecznej. Udział obywateli w procesie planowania przestrzennego jest bardzo ważny, ponieważ już na etapie tworzenia projektów planów zagospodarowania umożliwia rozwiązywanie problemów i spraw spornych, z korzyścią dla wszystkich stron.

Prawidłowa społeczna odpowiedzialność biznesu (CSR) to swoisty, społeczno-biznesowy ekosystem, korzystny dla mieszkańców, zawierający zrównoważony rozwój urbanistyczny, łączący wszystkie płaszczyzny: społeczną, środowiskową i ekonomiczną, szczególnie na etapach ich implementacji, kiedy wiele decyzji i rozwiązań jest uznaniowych lub intuicyjnych.

Odpowiedzialny społecznie rozwój sektora nieruchomości można zdefiniować jako działania podejmowane w celu zmniejszenia negatywnego wpływu budynków i konstrukcji na zdrowie ludzi i środowisko naturalne, przy jednoczesnym dążeniu do efektywnego wykorzystania energii, wody i innych zasobów. To również ochrona zdrowia mieszkańców i poprawa produktywności pracowników, a także zmniejszenie ilości odpadów, zanieczyszczeń i degradacji środowiska. Trzeba kłaść nacisk na ogólny wpływ inwestycji na otoczenie, a nie tylko na sam proces budowy. Istotne są też zmiany klimatyczne, które tworzą nowe wyzwania. Przestrzeń miejska musi być wentylowana, mieć możliwości wchłaniania wody opadowej, korzystać z zielonej energii, komunikacji elektrycznej czy budować ogrody na dachach i elewacjach. Natomiast pod pojęciem zrównoważonego rozwoju należy także rozumieć rozwój społeczno-gospodarczy, w którym następuje proces integrowania działań politycznych, gospodarczych i społecznych z zachowaniem równowagi przyrodniczej w celu gwarancji możliwości zaspokajania podstawowych potrzeb poszczególnych społeczności lub obywateli. Dlatego też włączenie lokalnych społeczności w proces miejscowego planowania przestrzennego jest tak bardzo istotne i kluczowe dla przyszłości.

Reforma planowania przestrzennego ma już kilkunastoletnią historię. Wszystkie rządy rozpoczynały pracę nad projektem ustawy w tej sprawie, ale żadnemu jak dotąd nie udało się ich zakończyć. Czy tym razem będzie inaczej? Prace nad nowymi przepisami trwają i trudno przewidzieć datę ich wejścia w życie.

Autor/fot.: Adam Białas, ekspert rynku, dziennikarz biznesowy, współzałożyciel stowarzyszenia wspierającego zrównoważony rozwój przestrzeni miejskiej i korzyści płynących z CSR-ów – „Nowoczesna Warszawa 2030”, menedżer agencji komunikacji i marketingu.

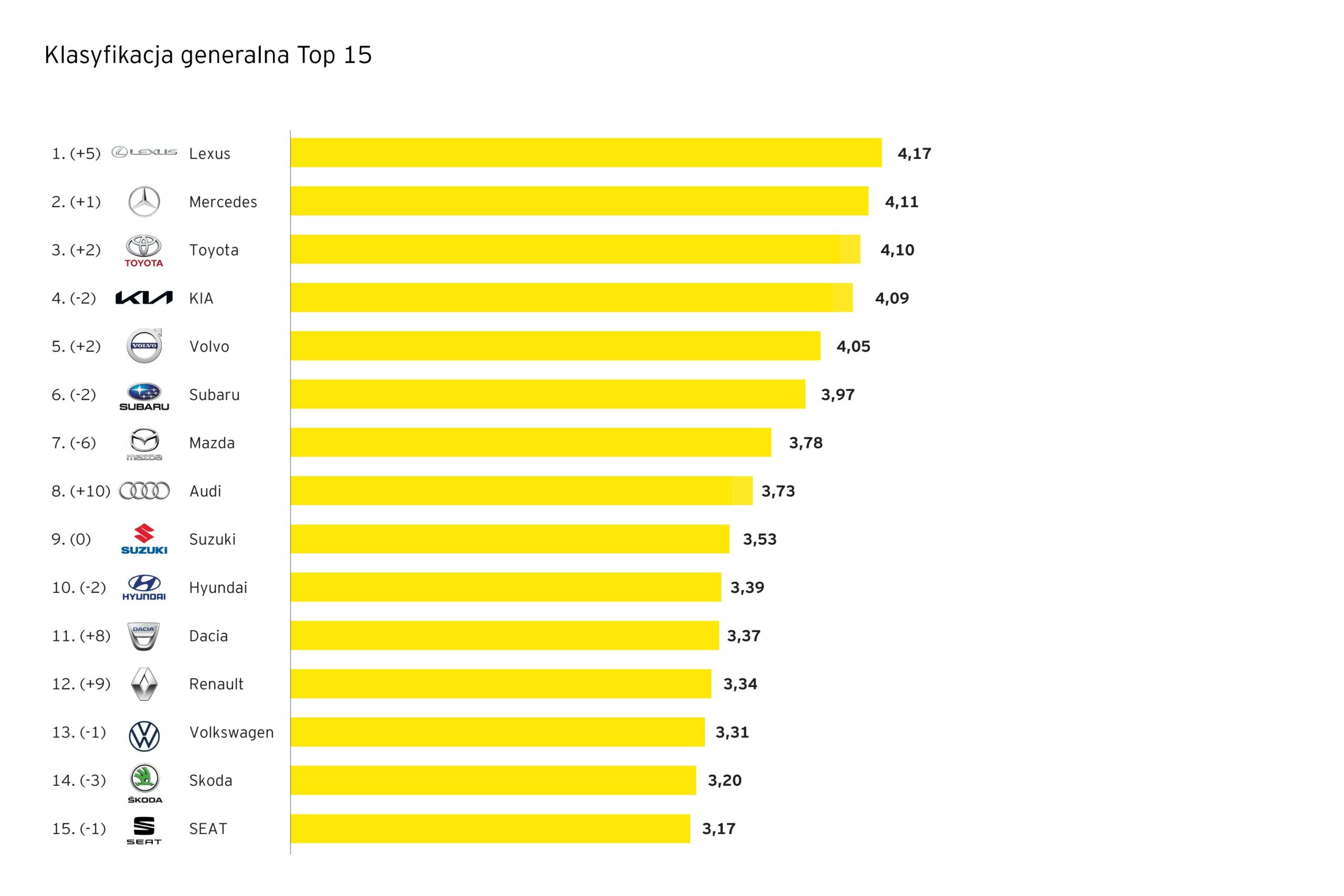

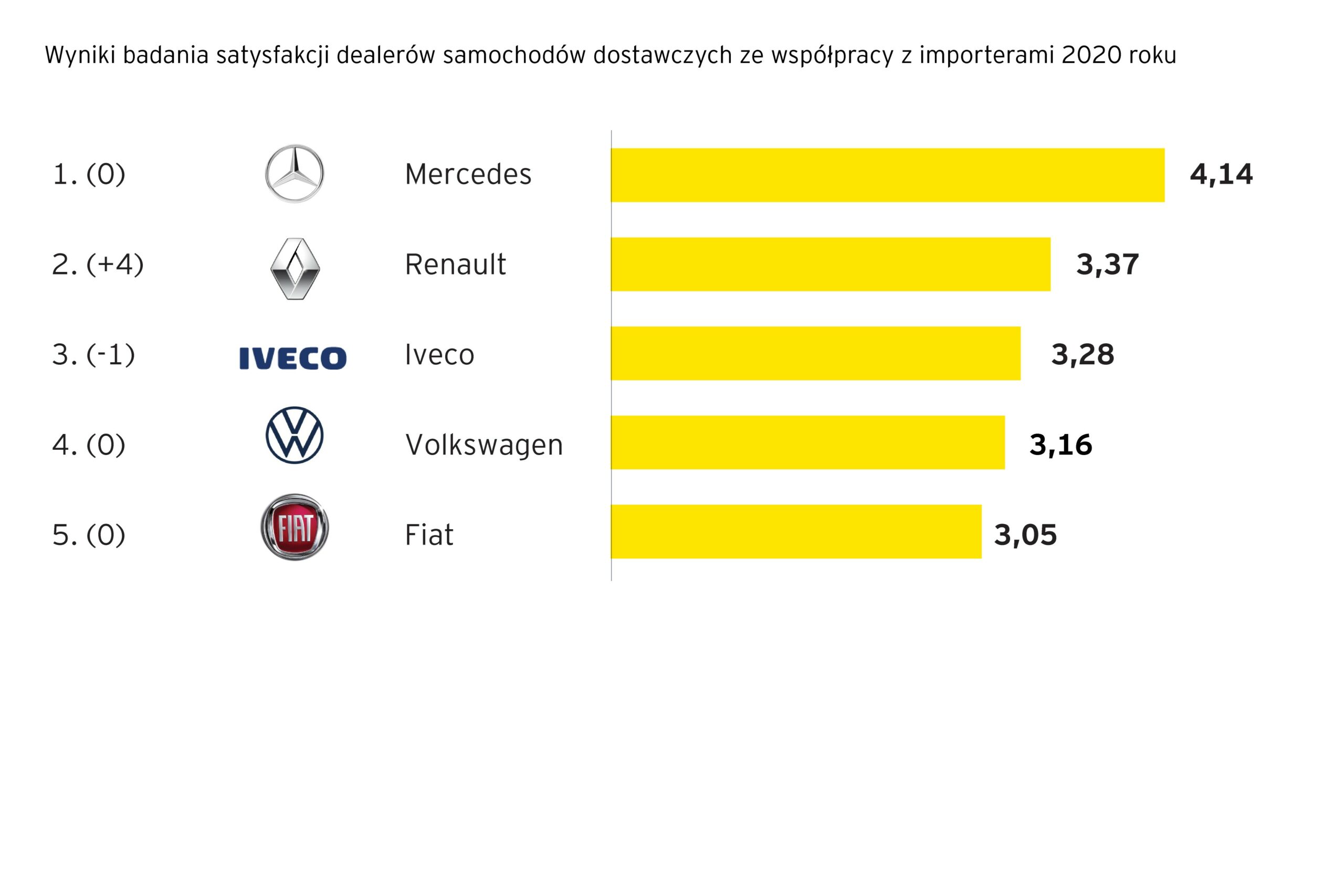

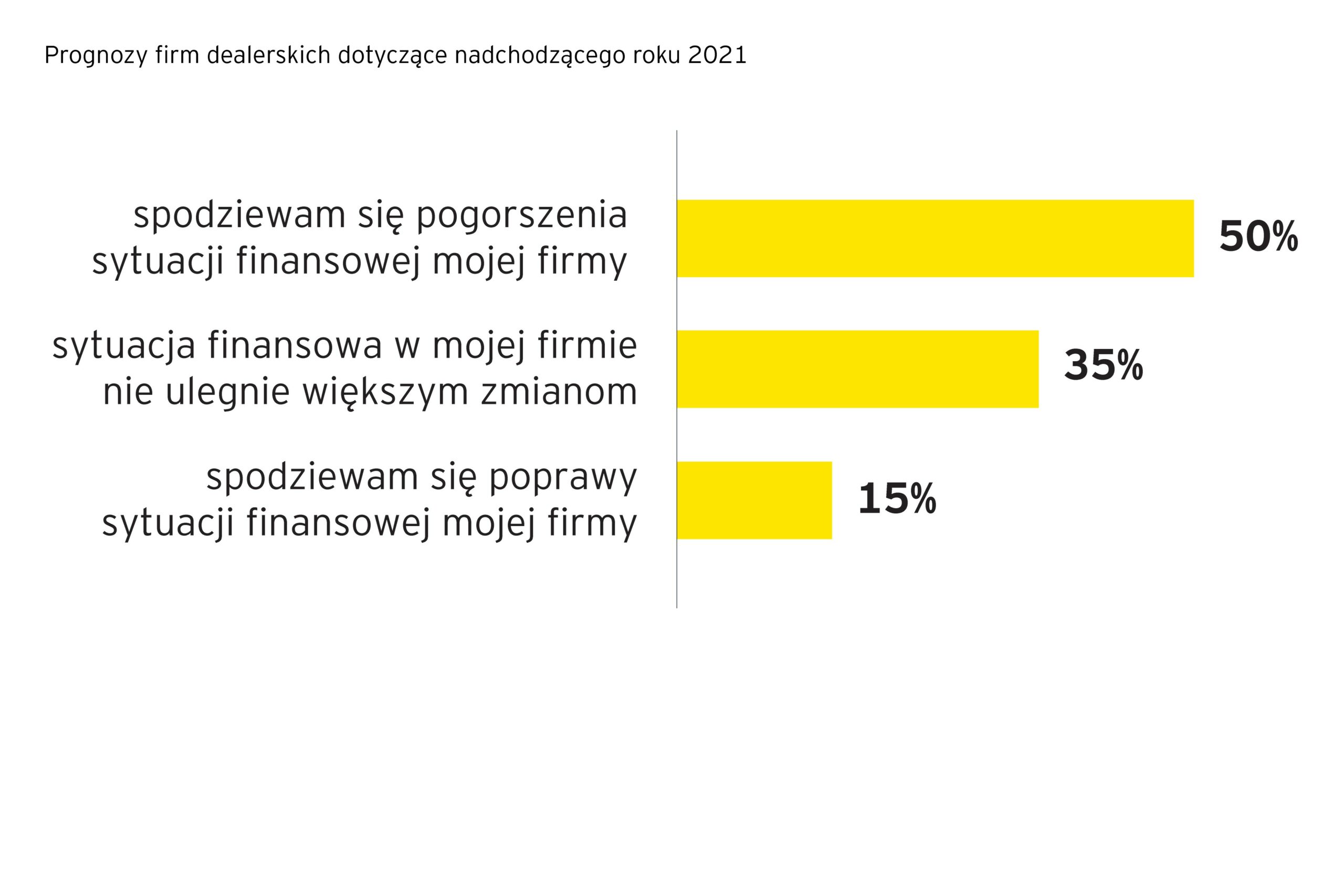

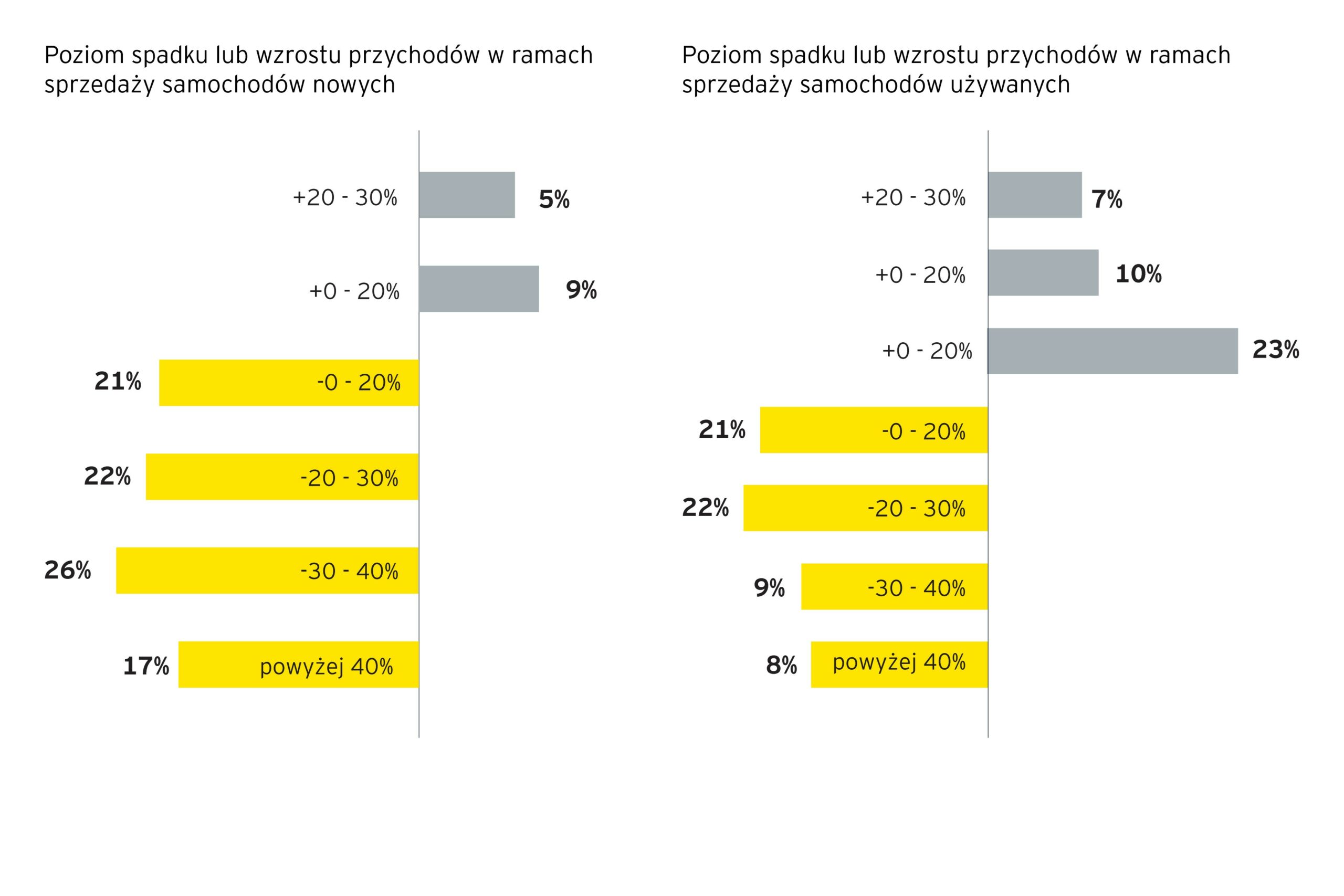

W minionym roku, w porównaniu do 2019 r. wzrost przychodów ze sprzedaży nowych samochodów zanotowało jedynie 14% dealerów samochodowych badanych przez EY Polska i DCG Dealer Consulting. 43% zanotowało z kolei spadki przychodów o więcej niż 30% w ujęciu rocznym. Sytuacja wygląda nieco bardziej optymistycznie w segmencie samochodów używanych. Tu wzrost przychodów ze sprzedaży zanotowało w minionym roku 40% ankietowanych, a ponad 30-procentowe spadki przychodów ze sprzedaży dotknęły 17% dealerów samochodów używanych. Biorąc pod uwagę usługi serwisowe, ponad 20-procentowe spadki przychodów serwisu mechanicznego zanotowało 31% badanych, a serwisu blacharsko-lakierniczego – 33%.

W minionym roku, w porównaniu do 2019 r. wzrost przychodów ze sprzedaży nowych samochodów zanotowało jedynie 14% dealerów samochodowych badanych przez EY Polska i DCG Dealer Consulting. 43% zanotowało z kolei spadki przychodów o więcej niż 30% w ujęciu rocznym. Sytuacja wygląda nieco bardziej optymistycznie w segmencie samochodów używanych. Tu wzrost przychodów ze sprzedaży zanotowało w minionym roku 40% ankietowanych, a ponad 30-procentowe spadki przychodów ze sprzedaży dotknęły 17% dealerów samochodów używanych. Biorąc pod uwagę usługi serwisowe, ponad 20-procentowe spadki przychodów serwisu mechanicznego zanotowało 31% badanych, a serwisu blacharsko-lakierniczego – 33%. – Miniony rok był dla branży motoryzacyjnej bardzo trudny z wielu względów. Niepewność związana z sytuacją finansową odciągnęła wiele firm i osób fizycznych od zakupów aut. Co więcej ich producenci – wraz z wybuchem pierwszej fali pandemii, wczesną wiosną ubiegłego roku – musieli zmierzyć się z zachwianymi łańcuchami dostaw, a co za tym idzie, auta nie zjeżdżały z linii produkcyjnych tak szybko, jak dotychczas. Trudny dla branży 2020 rok przełożył się na niższą zyskowność działalności, a co za tym idzie – na niższe zadowolenie dealerów samochodowych z finansowych perspektyw swoich firm. Importerzy wspierali wprawdzie swoje sieci m.in. odraczając płatności za zobowiązania finansowe, obniżając plany sprzedażowe czy zmieniając zasady wypłacania bonusów, a zmiany strategii rynkowej importerów czy aktualizacja ich polityki marketingowej spowodowały naturalne zwiększenie ruchu w salonach dealerskich i usprawniły model obsługi zdalnej, ale wciąż działalność branży samochodowej jest dotknięta skutkami pandemii – mówi Michał Lesiuk, Partner w Dziale Doradztwa Podatkowego EY Polska, Lider Sektora Produkcja Przemysłowa i Mobilność.

– Miniony rok był dla branży motoryzacyjnej bardzo trudny z wielu względów. Niepewność związana z sytuacją finansową odciągnęła wiele firm i osób fizycznych od zakupów aut. Co więcej ich producenci – wraz z wybuchem pierwszej fali pandemii, wczesną wiosną ubiegłego roku – musieli zmierzyć się z zachwianymi łańcuchami dostaw, a co za tym idzie, auta nie zjeżdżały z linii produkcyjnych tak szybko, jak dotychczas. Trudny dla branży 2020 rok przełożył się na niższą zyskowność działalności, a co za tym idzie – na niższe zadowolenie dealerów samochodowych z finansowych perspektyw swoich firm. Importerzy wspierali wprawdzie swoje sieci m.in. odraczając płatności za zobowiązania finansowe, obniżając plany sprzedażowe czy zmieniając zasady wypłacania bonusów, a zmiany strategii rynkowej importerów czy aktualizacja ich polityki marketingowej spowodowały naturalne zwiększenie ruchu w salonach dealerskich i usprawniły model obsługi zdalnej, ale wciąż działalność branży samochodowej jest dotknięta skutkami pandemii – mówi Michał Lesiuk, Partner w Dziale Doradztwa Podatkowego EY Polska, Lider Sektora Produkcja Przemysłowa i Mobilność.