Ostatnie dni na rynku walutowym przyniosły konsolidację EUR/USD w przedziale pomiędzy 1,131-1,144 co pozwoliło EUR/PLN utrzymywać rejony około 4,273-4,29 pomimo gwałtownie zmieniających się nastrojów graczy rynkowych. Technicznie oznacza to, że złoty nadal pozostaje w ramach długoterminowej konsolidacji. Oczekujemy, że najbliższe tygodnie przyniosą wybicie EURPLN w górę w kierunku 4,33 na koniec roku, za czym stać będą przed wszystkim czynniki globalne.

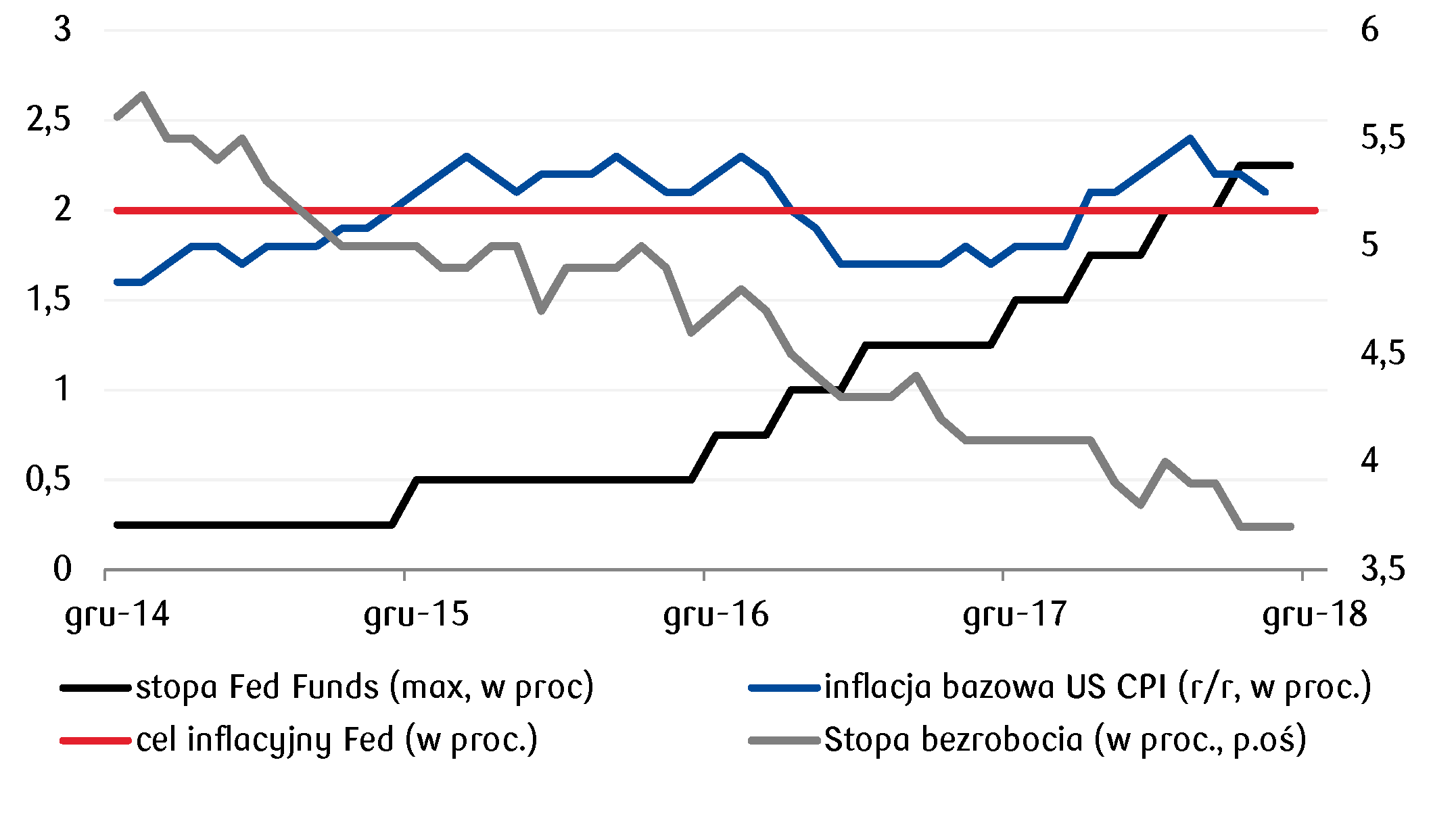

W piątek w centrum uwagi rynków pozostawały rządowe dane z amerykańskiego rynku pracy. Przyrost w listopadzie 155 tys. nowych miejsc pracy w sektorach poza rolnictwem choć pozostaje solidny, to jednak wykazuje spowolnienie wobec październikowego odczytu (podobnie jak publikowany wcześniej ADP). Dane powinny wystarczyć, aby przekonać Fed do podniesienia stóp procentowych jeszcze w tym miesiącu (19 XII). Rynek staje się jednak coraz bardziej ostrożny w kwestii tempa normalizacji amerykańskiej polityki monetarnej w 2019 roku. W ostatniej projekcji Fed sygnalizował, że w przyszłym roku planuje trzy podwyżki. Rynek widzi szanse na co najwyżej ćwiartkę i zaczyna wskazywać na możliwe zakończenie bądź wstrzymanie cyklu podwyżek stóp procentowych w USA. Jeśli Fed rzeczywiście zszedłby z obranej dwa lata temu ścieżki, pokazując to w grudniowej projekcji, wówczas dolar mógłby znaleźć się pod presją, przynajmniej z monetarnego punktu widzenia. Fundamentalnie nadal nie pozostanie raczej zagrożony ze strony wspólnej waluty, której dodatkowo ciążyć może oczekiwany, przedłużający się konflikt handlowy pomiędzy USA a Chinami.

Zaraz po G20 inwestorów ogarnął optymizm. Rozmowy D.Trumpa z Xi Jinpingiem rozbudziły nadzieje na szybkie zamknięcie tematu. Dobre myśli szybko jednak uleciały, a na rynki powróciła kwesta możliwego wręcz nasilenia konfliktu po tym jak na wniosek USA, w Kanadzie aresztowana została dyrektor finansowa Huawei (wg doniesień oskarżona o łamanie sankcji nałożonych przez USA na Iran). W ocenie inwestorów może to być element „twardej gry” USA, wskazujący, że do końca konfliktu jest jeszcze daleko.

Ponadto, pomimo lekko odbiegających od prognoz danych amerykańskich wydaje się bowiem, że Fed dalej może pozostawać jastrzębi, kontrastując z polityką EBC, który zaczyna „szukać” sposobów załagodzenia skutków planowanego na koniec 2018 roku zakończenia QE. Nieoficjalnie mówi się o uczynieniu TLTRO stałym instrumentem ze zmienną stopą procentową, czy podniesieniu jedynie ujemnej obecnie stawki depozytowej, co de facto oznaczałoby utrzymywanie nadał łagodnej polityki monetarnej w strefie euro.

W najbliższych dniach w centrum uwagi znajdzie się posiedzenie EBC (poza zapowiedzią zakończenia QE pozostanie zapewne gołębie) oraz głosownie umowy brexitowej w parlamencie UK (pierwsze głosowanie raczej nie będzie po myśli premier T.May). W poniedziałek poznamy indeks Sentix dot. EZ, a oczekiwane pogorszenie nastrojów może ciążyć dzisiaj wspólnej walucie. Najbliższe dni nie powinny więc sprzyjać wzrostom notowań ani euro ani złotego.

Wykres dnia: Bieżące dane makro wystarczają, aby przekonać Fed do podniesienia stóp procentowych w grudniu. Rynek staje się jednak coraz bardziej ostrożny w kwestii tempa normalizacji amerykańskiej polityki monetarnej w 2019 roku.

Autor / Źródło: Joanna Bachert / PKO Bank Polski