- Szacunek flash krajowego PKB za 4q17 potwierdzi wyliczenia dokonane na podstawie danych za cały 2017: wzrost gospodarczy wyraźnie przyspieszył pod koniec roku (PKOe: 5,2% r/r; kons: 4,9% r/r,składowe poznamy dopiero 28 lutego). Dowodów na bardzo dobrą koniunkturę w Europie u schyłku 2017r. dostarczą też dane o PKB za 4q17 dla Niemiec i strefy euro, oraz wyniki europejskiej produkcji przemysłowej za grudzień.

- Kluczową publikacją z punktu widzenia nastrojów rynkowych mogą być dzisiaj inflacyjne dane z USA. Sądzimy, że efekty bazy osłabią presję cenową, co może łagodzić obawy przed silnym wzrostem inflacji, ale raczej nie podkopie wiary w podwyżki stóp już na marcowym posiedzeniu Fed. Styczniowe dane inflacyjne z Niemiec i Czech też pokażą wyhamowanie wzrostów cen i tradycyjnie będą wskazówką co do kształtowania się cen żywności w Polsce przed jutrzejszą publikacją krajowej inflacji.

- Komisja Europejska ma dziś przedstawić różne warianty wieloletniego budżetu UE. Jedną z kwestii do rozstrzygnięcia ma być łączenie dostępu do środków z kolejnej perspektywy finansowej z praworządnością.

- Riksbank nie zmieni parametrów polityki pieniężnej, podwyżki stóp w pierwszej połowie roku są mało prawdopodobne.

Przegląd wydarzeń:

Rachunek bieżący na plusie po raz pierwszy od 22 lat

Rachunek bieżący zamknął się w grudniu deficytem 1,125 mld EUR (PKOe: 425 mln EUR, kons: 180 mln EUR). W całym 2017 odnotowano nadwyżkę równą 346 mln EUR, która stanowiła 0,1% PKB. Roczne saldo było dodatnie po raz pierwszy od 1995 (dane sprzed 2004 są słabo porównywalne ze względu na zmianę metodologiczną). Utrzymywanie nadwyżki na rachunku bieżącym oznacza spadek zależności kraju od zagranicznego finansowania i spadek zadłużenia.

Główną przyczyną niższego od oczekiwań salda na rachunku bieżącym był niski eksport, który wyniósł 15,2 mld EUR, a jego dynamika wyhamowała do 2,0% r/r z 14,9% r/r przed miesiącem. Tak słaby odczyt nie ma w naszej ocenie odzwierciedlenia w innych danych (PMI, dane z Niemiec, handel zagraniczny publikowany przez GUS), dlatego sądzimy, że był on zdarzeniem jednorazowym (odzwierciedlającym m.in. negatywne efekty kalendarzowe), a kolejne miesiące przyniosą powrót do wzrostowego trendu eksportu wspieranego przez bardzo dobrą koniunkturę w gospodarkach głównych partnerów handlowych. Wynik importu był lepszy od oczekiwań (+11% r/r), co jest typową dla obecnej fazy ekspansji gospodarczej konsekwencją ożywienia popytu krajowego. Dużą rolę (jak pokazały dane GUS) miał także wzrost cen ropy naftowej związane z tym przyspieszenie importu ze wschodu, a także jednorazowy zakup samolotów. W rezultacie deficyt na rachunku obrotów towarowych był najwyższy od grudnia 2012.

Rachunek kapitałowy pokazał wzmożony napływ środków infrastrukturalnych z UE, co wpisuje się w obserwowane pod koniec 2017 ożywienie inwestycji.

W danych widać kontynuację strukturalnej zmiany w polskiej wymianie handlowej, polegającą na rosnącej nadwyżce na rachunku usługowym, która w 2017 wynosiła już 3,9% PKB. Czynnik ten w naszej ocenie będzie w kolejnych miesiącach przeważał nad cyklicznym wzrostem deficytu handlowego oraz pogorszeniem rachunku dochodów ze względu na wzrost wynagrodzeń nierezydentów. W konsekwencji, wg naszej prognozy nadwyżka bieżąca może wzrosnąć do 0,4% PKB na koniec 2018.

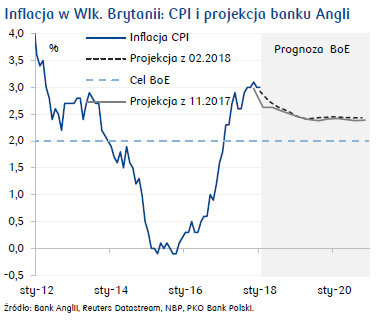

Inflacja CPI w Wielkiej Brytanii ustabilizowała się w sty. na poziomie 3,0% r/r, o 1 pp powyżej celu Banku Anglii. Inflacja bazowa wzrosła do 2,7% r/r z 2,5% r/r i podobnie jak odczyt ogółem była wyższa od oczekiwań. Przyspieszenie inflacji bazowej zostało zrekompensowane przez tendencje spadkowe w cenach paliw i żywności. Wg projekcji Banku Anglii inflacja w kolejnych kwartałach będzie wyhamowywać, jednak utrzyma się powyżej celu. Po ostatnim posiedzeniu BoE rośnie prawdopodobieństwo kolejnych (po listopadowej) podwyżek stóp jeszcze w tym roku, chociaż nadal nie znajdują się one w naszym scenariuszu bazowym.

Inflacja na Węgrzech utrzymała się w sty. na poziomie 2,1% r/r. Spadek cen paliw zniwelowała droższa żywność, a dane zaburzyły zmiany w podatku VAT. Inflacja bazowa spadła do 2,5% r/ z 2,6% r/r. Pomimo oczekiwanego przyspieszenia inflacji MNB będzie kontynuował ultra luźną politykę.

Inflacja na Węgrzech utrzymała się w sty. na poziomie 2,1% r/r. Spadek cen paliw zniwelowała droższa żywność, a dane zaburzyły zmiany w podatku VAT. Inflacja bazowa spadła do 2,5% r/ z 2,6% r/r. Pomimo oczekiwanego przyspieszenia inflacji MNB będzie kontynuował ultra luźną politykę.

Źródło/Autor: Centrum Analiz PKO Bank Polski