Poświąteczny tydzień złoty rozpoczął wzrostem dzięki mocniejszym od oczekiwanych danym o PMI dla polskiego przemysłu i informacji o poprawie finansów krajowego sektora publicznego.

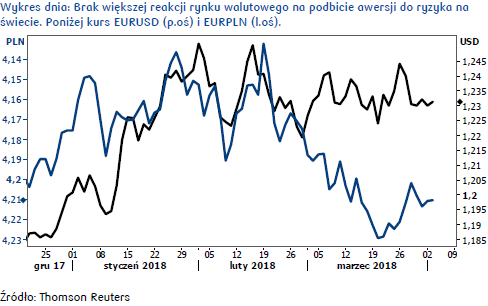

Poświąteczny tydzień złoty rozpoczął wzrostem notowań pomimo podbicia awersji do ryzyka na świecie. W odpowiedzi na wcześniejsze działania Waszyngtonu (karne cła na 60 mld dolarów chińskiego importu), w niedzielę Pekin oficjalnie ogłosił nałożenie ceł na 128 kategorii amerykańskiego importu. Nowe taryfy, które objęły towary warte około 3 mld dolarów, obowiązują od poniedziałku i najbardziej dotykają amerykańskich rolników. We wtorek, zaraz po otwarciu dnia, wsparciem dla złotego okazały się bowiem publikowane dane dot. polskiej gospodarki. Indeks PMI aktywności przemysłowej wyniósł w marcu (podobnie jak w lutym) 53,7 pkt podczas gdy ekonomiści oczekiwali 53,2 pkt (wg TR). Dane potwierdzają dobrą kondycję krajowego przemysłu (nieprzerwanie 42-miesiące z rzędu indeks znajduje się powyżej 50 pkt), choć lekko niepokoić może spadek zamówień eksportowych i najwolniejszy od listopada 2016 roku wzrost „aktywności zakupowej”. Obok lepszych PMI wsparcie dla złotego stanowiły też doniesienia o rekordowo niskim deficycie fiskalnym (w 2017 roku spadek do 1,5% PKB z 2,3% rok wcześniej). W rezultacie, we wtorek notowania kursu EURPLN spadły poniżej 4,192.

W tym tygodniu w krajowym kalendarzu mamy jeszcze środową publikację GUS dot. wstępnego wskaźnika CPI za marzec. Choć tym razem wyniki będą zapewne wspierały gołębie skrzydło w RPP (prognoza: 1,6% r/r), to jednak mogą zostać przyjęte neutralnie przez rynek z racji, że nie ma obecnie oczekiwań na podwyżki stóp w Polsce przed końcem 2018 roku.

W przypadku rynku bazowego nie zachwyciły poranne dane z Niemiec pokazujące zaskakująco słabą sprzedaż detaliczną (w lutym na poziomie 1,3% r/r wobec 2,2% oczekiwanych), co zapewne ograniczało widoczne na początku wtorkowego handlu wzrosty euro wobec dolara, szczególnie że rynek czekał też na ostateczne przemysłowe PMI za marzec i nie wykluczał słabszych odczytów niż wstępnie szacowane. Dane dla Niemiec zaskoczyły negatywnie (58,2 wobec 58,4 oczekiwane), ale już dla całej strefy euro okazały się zgodne z oczekiwanymi na poziomie 56,6. Nie zmienia to jednak faktu, że marcowe PMI potwierdziły dalsze osłabienie nastrojów w przemyśle europejskim (odczyty sporo poniżej wyników za luty). W rezultacie jeszcze przed południem kurs EURUSD powrócił do trendu spadkowego, schodząc w okolice 1,225.

W środę, ważną dla inwestorów informacją będą publikowane dane dot. wskaźnika ISM usług oraz zamówień na dobra trwałe i w przemyśle z USA, pokazujące jak dotychczasowa retoryka administracji Donalda Trumpa wpłynęła na zachowanie przedsiębiorstw. Kluczowe dla nastrojów powinny być jednak dane z amerykańskiego rynku pracy, w szczególności dane ADP i NFP, które powinny potwierdzić dobrą kondycję tego sektora amerykańskiej gospodarki i nasilać oczekiwania na kolejne podwyżki stóp przez Fed. Autor Źródło: Joanna Bachert / PKO Bank Polski

Autor Źródło: Joanna Bachert / PKO Bank Polski