Jak wynika z raportu Metrohouse i Expandera łódzki rynek mieszkaniowy cechuje się najmniejszym metrażem nabywanych mieszkań, wśród wszystkich badanych miast. Łodzianie najczęściej szukają lokalu o powierzchni 51 m kw. W województwie łódzkim również dużym zainteresowaniem cieszą się Pabianice. Są dobrze skomunikowane z Łodzią, a cena za m kw. mieszkania zazwyczaj nie przekracza tam 3000 zł za m kw. Przy szukaniu finansowania dla tego typu inwestycji jedynym problemem może być spadająca dostępność kredytów.

W Łodzi utrzymuje się trend kupowania małych mieszkań. Średni metraż nabywanego lokalu wynosi 51 m kw., to najmniej spośród największych miast w Polsce. – Ich średnia cena rzadko przekracza 200 tys. zł. Obecnie nabywamy w Łodzi mieszkania średnio za 191 tys. zł. Za m kw. płacimy 3743 zł, czyli o ponad 4 proc. więcej niż przed rokiem. Oprócz łódzkiego rynku mieszkań zainteresowaniem cieszą się np. Pabianice, gdzie można znaleźć oferty poniżej 2000 zł za m kw. Średnia cena w transakcjach za m kw. nie przekracza tu zwykle 3000 zł za m kw. Co ciekawe, w tym roku średni metraż mieszkań sprzedanych lokali przez pośredników Metrohouse w Pabianicach jest dokładnie taki sam jak w Łodzi, ale średnia kwota przeznaczana na zakup jest znacznie niższa i wynosi średnio 152 tys. zł – komentuje Marcin Jańczuk, ekspert Metrohouse.

Raty kredytów na stabilnym, niskim poziomie – gorzej ze zdolnością

Osoby, które planują kupić mieszkanie w Łodzi za kredyt muszą przygotować się na to, że niestety stają się one coraz trudniej dostępne. – Z miesiąca na miesiąc spada przeciętna zdolność kredytowa. Dla rodziny z dochodem 5000 zł netto wynosi ona, w zależności od banku, od 292 000 zł do 372 000 zł. Dobrą wiadomością jest natomiast to, że jeśli uda nam się uzyskać kredyt, to jego rata w najbliższych latach nie powinna rosnąć. Prezes NBP zasugerował niedawno, że stopy procentowe w naszym kraju mogą pozostać na obecnym poziomie nawet do 2020 r. W przypadku mieszkania o powierzchni 50 m kw. kupowanego w Łodzi za przeciętna cenę i z 10% wkładem własnym, rata wyniesie od 930 do 1 074 z zł w zależności od banku. Warto więc porównywać oferty kredytowe – mówi Jarosław Sadowski, ekspert Expandera.

Wspólna waluta zakończyła ubiegły tydzień spadkami, co w części można wytłumaczyć gorszymi danymi z europejskich gospodarek. Złoty natomiast zyskiwał w relacji do euro i funta brytyjskiego, pomimo trwającej wyprzedaży akcji i wzrostu niepokoju na światowych giełdach.

Koniec kwartału jest zawsze dość trudnym momentem do opisywania wahań na rynku walutowym. Bardzo często wahania te są bowiem spowodowane zmianami, których w swoich portfelach dokonują zarządzający aktywami. Umocnienie euro, z jakim mieliśmy do czynienia na przestrzeni kwartału sprawiło, że relatywna wartość aktywów denominowanych w dolarze mogła spaść, co mogło wzbudzić potrzebę ich skupu. Słabe dane o inflacji z niektórych europejskich gospodarek, które poznaliśmy w ubiegłym tygodniu również nie sprzyjały wspólnej walucie pod koniec miesiąca.

Istotną kwestią na którą warto zwrócić uwagę w kontekście ostatnich zmian na rynkach finansowych pozostaje brak wyraźnego wpływu ostatnich gwałtownych spadków amerykańskich (i globalnych) indeksów akcji na waluty krajów G10. Ba, nawet waluty emerging markets, takie jak PLN raczej nie są poddawane większym wahaniom, ignorując tym samym odwrót od ryzyka, który jest wyraźnie widoczny na innych rynkach.

PLN

Mimo utrzymywania się podwyższonego poziomu ryzyka na rynkach finansowych i wspomnianej wyprzedaży na rynku akcji, polska waluta w minionym tygodniu radziła sobie całkiem nieźle, reagując przede wszystkim na zmiany na głównych parach. Złoty zyskiwał w relacji do euro i funta brytyjskiego, w parze z silniejszym dolarem amerykańskim zakończył tydzień na niemal niezmienionym poziomie. Ostatnie dni nie przyniosły żadnych istotnych danych z Polski, opublikowane zostały jedynie “minutki” ze spotkania Rady Polityki Pieniężnej, ich ton był jednak gołębi i zbieżny z ostatnią komunikacją Banku.

W tym tygodniu poznamy kilka odczytów z kraju, z których – z uwagi na ostatni spadek – szczególną uwagę warto zwrócić na odczyt inflacji CPI w poprzednim miesiącu. Uwaga inwestorów prawdopodobnie skupi się jednak na danych ze strefy euro i USA oraz rozwoju sytuacji w związku z konfliktem handlowym na linii USA-Chiny.

EUR

Ostatnie odczyty inflacji CPI z istotnych gospodarek strefy euro – Hiszpanii i Niemiec – były rozczarowujące. Również temu czynnikowi można przypisać słabość wspólnej waluty w zeszłym tygodniu. Z uwagi na wielkość gospodarki Niemiec, niższy od oczekiwanego odczyt dla tego kraju mógł być zinterpretowany jako zapowiedź gorszych danych dla całego bloku walutowego – na dane dla całej strefy euro przyjdzie nam poczekać do środy.

Panuje przekonanie, że inflacja bazowa (tj. wskaźnik inflacji nieuwzględniający zmian cen żywności i energii), osiągnie wartość 1,1%. Jesteśmy jednak zdania, że dużo bardziej prawdopodobna będzie powtórka z lutego, kiedy dynamika cen osiągnęła poziom 1%. Taki wynik mógłby zbić cenę euro, które w relacji do dolara amerykańskiego mogłoby spaść do okolic dolnego przedziału korytarza wahań, w którym para EUR/USD utrzymuje się od dłuższego czasu, czyli 1,21-1,25.

GBP

Z powodu braku istotnych publikacji makro dla Wielkiej Brytanii, funt szterling w ubiegłym tygodniu podążał za kursem wymiany euro względem innych nie-europejskich walut. To spowodowało, że kurs GBP/USD zbliżył się do poziomu 1,40. W tym tygodniu kluczowe znaczenie dla brytyjskiej waluty powinna mieć publikacja raportów PMI opisujących aktywność przedsiębiorstw. Po odczytach raczej nie należy się spodziewać niespodzianek, w związku z tym oczekujemy, że w najbliższym czasie funt brytyjski będzie nadal reagował na zmiany głównej pary.

USD

Rebalansowanie portfeli pod koniec kwartału, słabość euro i dobre dane makroekonomiczne wspierały dolara w ostatnich dniach. W tym tygodniu wahania amerykańskiej waluty będą zależały od dwóch ważnych kwestii. Pierwszą z nich będzie publikacja listy chińskich dóbr, na które nałożone zostaną amerykańskie taryfy celne. Drugą będzie comiesięczny raport z amerykańskiego rynku pracy. Oczekujemy, że marcowe odczyty będą dobre, a rynek wytworzy około 200 tys. nowych miejsc pracy. Podobnie jak konsensus spodziewamy się spadku poziomu bezrobocia do poziomu 4% i – co najważniejsze – liczymy na przyspieszenie dynamiki płac do poziomu 2,8% w ujęciu rocznym.

Od rana poznawaliśmy wyniki indeksów koniunktury dla poszczególnych gospodarek europejskich. Sprzedaż detaliczna w Szwajcarii spada wolniej niż sądzono. Wojna na cła pomiędzy Pekinem a Waszyngtonem.

Dzień indeksów PMI

Dzisiaj od rana poznawaliśmy odczyty indeksów PMI z gospodarek europejskich. Polska wypadła lepiej od oczekiwań. Wynik wyniósł tyle samo co w lutym, jednak analitycy spodziewali się pogorszenia odczytu. Po tych danych widać było drobne umacnianie się złotego względem głównych walut. Zgodnie z oczekiwaniami wypadły Węgry, gdzie spadek wyniósł 0,2pkt. Warto natomiast zwrócić uwagę na znacznie wyższy poziom optymizmu u naszego południowego bratanka. Indeks wynosi tam 57 punktów, podczas gdy w Polsce wyniósł 53,7 punkta. Warto zwrócić uwagę, że poziom 50 punktów w tej ankiecie jest uznawany za symboliczną różnicę pomiędzy rozwojem a stagnacją, zatem różnica pomiędzy naszymi krajami jest bardzo znacząca.

Lepsze sygnały ze Szwajcarii

Ostatnie osłabienia franka mają korzystny wpływ na gospodarkę Szwajcarii. Dzisiaj poznaliśmy dane na temat sprzedaży detalicznej. Spadła ona co prawda w ciągu roku o 0,2%, ale warto zwrócić uwagę, że spodziewano się spadków aż o 0,7%. Wraz z uspokojeniem się sytuacji na światowych rynkach również frank traci na wartości. To z kolei powoduje, że lokalna gospodarka odżywa. Zbyt silna waluta powodował nadmierną opłacalność importu i obniża konkurencyjność eksportu przenosząc miejsca pracy za granicę.

Dalsze cła w wojnie Chiny-USA

Chińczycy poinformowali o odpowiedzi na dotychczasowe sankcje z USA. Lista jest imponująca i zawiera ponad 100 pozycji. Warto natomiast zwrócić uwagę, że realnie są to towary stanowiące 2% całkowitego importu. Będzie to oczywiście miało skutki gospodarcze, ale jest jeszcze dużo miejsca na eskalację tego konfliktu.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

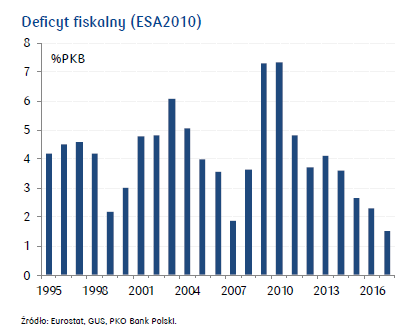

Wg wstępnych danych GUS deficyt fiskalny (wg unijnej metodologii ESA2010) obniżył się w 2017 do 1,5% PKB(z 2,3% PKB w 2016, po korekcie z 2,5%). Ostateczne dane zostaną opublikowane przez Eurostat 23 kwietnia.

Wynik fiskalny sektora finansów publicznych jest najlepszy w historii (por. wykres poniżej). Na znakomity wynik całego sektora złożyły się bardzo dobra realizacja budżetu państwa (efekt m.in. wzrostu ściągalności podatków), bliski zbilansowaniu wynik sektora samorządowego oraz prawdopodobnie bardzo dobra sytuacja w sektorze ubezpieczeń społecznych (m.in. efekty ograniczania „patologii” na rynku pracy – „ozusowanie” umów śmieciowych, czy też wzrost funduszu wynagrodzeń).

W efekcie wstępnie oceniamy, że impuls fiskalny (zmiana strukturalnego deficytu pierwotnego) mógł być w zeszłym roku ujemny, tzn. że mogliśmy mieć do czynienia z zacieśnieniem fiskalnym, a polityka fiskalna była w 2017r. antycykliczna. (Publikacja kompletu danych przez Eurostat umożliwi nam bardziej dokładną ocenę fiskalnej „nogi” policy mix).

Dług publiczny (ESA2010) obniżył się w 2017 do 50,6% PKB, co oznacza, że w ujęciu nominalnym spadł po raz pierwszy w historii – o 3,2 mld zł (wyłączając epizod zmian w systemie emerytalnym w 2014, por. wykres poniżej). Do spadku długu publicznego przyczynił się głównie spadek zadłużenia Skarbu Państwa.

Bardzo dobre dane fiskalne, wraz z piątkowymi danymi o relacjach zewnętrznych gospodarki Polski (m.in. spadek zadłużenia zagranicznego, nadwyżka na rachunku obrotów bieżących) dobrze wróżą ocenie makroekonomicznych fundamentów polskiej gospodarki przez agencje ratingowe, o ile tylko uznane będą przez agencje jako trwała poprawa.

Jeśli pracodawca zdecyduje się na wdrożenie PPE – powinien pamiętać, że podstawowym aktem prawnym regulującym zasady postępowania jest ustawa z 20 kwietnia 2004 r. o pracowniczych programach emerytalnych. Utworzenie PPE wymaga zawarcia umowy zakładowej pomiędzy pracodawcą, a reprezentacją pracowników. W kolejnym kroku, zawarcia – umowy pomiędzy pracodawcą, a instytucją finansową, a następnie zarejestrowania programu przez Komisję Nadzoru Finansowego.

Zgodnie z art. 11 ustawy reprezentację pracowników stanowią wszystkie zakładowe organizacje związkowe działające u danego pracodawcy. Jeśli związków zawodowych nie ma – reprezentację wyłania się w sposób przyjęty u danego pracodawcy. Należy przy tym pamiętać, że umocowanie takiej reprezentacji wygasa po upływie 24 miesięcy od dnia jej wyłonienia.

Ważne, aby pracodawca zadał sobie pytania o kształt planowanego PPE i w konsekwencji o związane z tym oczekiwania wobec instytucji finansowej, która będzie Programem zarządzać. Co więc należy rozważyć ?

Forma PPE

Ustawa dopuszcza różne formy PPE – ale praktyka rynkowa wskazuje, że największą popularnością (mierzoną liczbą uczestników oraz wartością aktywów) cieszy się forma umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego. Przy takim rozwiązaniu – składki wnoszone do PPE są przeznaczone tylko i wyłącznie na budowę dodatkowego kapitału emerytalnego pracownika.

Kryteria uczestnictwa w PPE

Jedynym kryterium uczestnictwa może być staż pracy, przy czym w momencie przystąpienia do PPE pracownik nie może mieć ukończonego 70 roku życia. Jeśli więc pracownik spełnia kryterium stażowe i złoży pracodawcy deklarację uczestnictwa w PPE – musi być tym programem objęty. Warto pamiętać, że w dniu złożenia wniosku pracodawcy do KNF o rejestrację PPE prawo do uczestnictwa musi przysługiwać co najmniej połowie pracowników zatrudnionych u pracodawcy tworzącego program. Jeśli pracodawca zatrudnia pond 500 pracowników – prawo to musi przysługiwać co najmniej jednej trzeciej pracowników.

Wysokość składek do PPE

Są 2 rodzaje składek: składka podstawowa (finansowana przez pracodawcę) oraz składka dodatkowa (finansowana dobrowolnie przez pracownika). Składkę podstawową określa się procentowo od wynagrodzenia albo w jednakowej kwocie dla wszystkich uczestników albo procentowo ale z określeniem maksymalnej wysokości tej składki. Warto pamiętać, że zgodnie z projektem ustawy o PPK – jedynie PPE o składce podstawowej nie niższej niż 3,5% wynagrodzenia może zwolnić pracodawcę z obowiązku tworzenia PPK.

Wysokość składki dodatkowej deklaruje pracownik, a pracodawca potrąca ją z jego wynagrodzenia i wpłaca do PPE.

Możliwości inwestycyjne

Ważne jest zaoferowanie pracownikowi zarówno możliwości samodzielnego wyboru spośród dostępnych w PPE funduszy jak i gotowych rozwiązań dla osób niezdecydowanych lub o mniejszej wiedzy o rynku kapitałowym. W świecie idealnym warto mieć dostępne w PPE jednocześnie 3 rozwiązania:

samodzielny wybór funduszy

model life-cycle – dostosowujący sposób inwestowania do horyzontu inwestycyjnego uczestnika (w myśl zasady – że wraz z wiekiem uczestnika skraca się jego horyzont inwestycyjny – tym samym udział akcji w jego portfelu powinien zmniejszać się na korzyść instrumentów bezpieczniejszych)

portfele o różnym stopniu ryzyka, niezależne od wieku uczestnika. To rozwiązanie jest o tyle ważne, że nie zawsze apetyt na ryzyko jest adekwatny do wieku uczestnika – nie można wiec stwierdzić, że młodsi zawsze chcą inwestować agresywniej, a starsi zawsze bezpieczniej.

Te różnorodne możliwości w połączeniu z dobrą komunikacją do pracowników pozwolą zminimalizować ryzyko, że pracownik będzie obciążał pracodawcę i reprezentację pracowników odpowiedzialnością za finalne efekty swoich inwestycji.

Komunikacja do pracowników

Ważne, aby instytucja finansowa wspomogła pracodawcę w komunikacji do pracowników – poprzez pomoc w przygotowaniu materiałów i udział w spotkaniach informacyjnych.

Codzienny kontakt i wsparcie instytucji finansowej

Warto zwłaszcza zadbać o narzędzia / aplikacje ułatwiające obsługę PPE po stronie pracodawcy, jak również o dostęp pracowników do swoich kont przez telefon i Internet – tak, aby w każdym momencie mieli wgląd w swoje oszczędności emerytalne

Przesłanki zmiany zarządzającego lub likwidacji PPE, przesłanki zawieszenia opłacania składek

Warto zadbać o jasne i nie budzące wątpliwości przesłanki i warunki jak również mieć świadomość konsekwencji powyższych działań.

Dopiero jak pracodawca odpowie sobie na powyższe pytania – można przygotować projekty umów tworzących PPE i sporządzić wniosek o rejestrację programu.

Agnieszka Łukawska

Dyrektor ds. programów emerytalnych Skarbiec TFI S.A., Ekspert Instytutu Emerytalnego

W minionym miesiącu PMI polskiego przemysłu nie uległ zmianie i odczyt za marzec 2018 r. wyniósł 53,7. Wynik ten był wyższy od konsensusu rynkowego, który zakładał poziom 53,2. Bieżąca tendencja wzrostowa utrzymuje się 42. miesiąc z rzędu i jest najdłuższą od rozpoczęcia badań w czerwcu 1998 r.

IHS Markit w raporcie za marzec zwraca szczególną uwagę na najwolniejszy od ośmiu miesięcy wzrost nowych zleceń. Niemniej jednak liczba nowych zleceń ogółem wzrosła siedemnasty miesiąc z rzędu. Z kolei liczba nowych zamówień eksportowych zasadniczo nie zmieniła się od lutego 2018 r., co przerwało piętnastomiesięczną sekwencję wzrostu.

Mimo wolniejszego wzrostu zamówień oraz najszybszego od prawie roku wzrost nowych miejsc pracy, zaległości produkcyjne ponownie wzrosły (szósty raz w ciągu ośmiu miesięcy).

Presje inflacyjne uległy dalszemu złagodzeniu, aczkolwiek dalej pozostały silne. Wzrost kosztów produkcji i cen wyrobów gotowych spowolnił do najniższego poziomu od odpowiednio trzech i siedmiu miesięcy.

Mimo wysokiego odczytu PMI za marzec 2018 r., dane wynikające z ankiety sugerują możliwe spowolnienie warunków gospodarczych w kwietniu. Nie spodziewamy się jednak istotnego pogorszenia koniunktury w najbliższym czasie. Przedsiębiorstwa uzasadniają dobre nastroje spodziewanymi nowymi klientami oraz inwestycjami w moce przerobowe i nowe produkty.

Piotr Ludwiczak, Zarządzający funduszem, Michael/Ström Dom Maklerski

Świata Wielkanocne przyniosły uspokojenie rynków, jednak polityka odbija swe piętno. W związku z eskalacją sporu handlowego na linii Waszyngton-Pekin (w odwecie Chiny nałożyły cła na amerykańskie produkty spożywcze), a także z potencjalnymi działaniami prezydenta USA Donalda Trumpa, które mogą uderzyć w Amazon (a tym samym w spółki technologiczne), spadają indeksy światowych giełd. W tej sytuacji do większości rywali traci amerykański dolar, choć nie są to duże spadki. Do dolara amerykańskiego zyskiwał też dolar kanadyjski i meksykańskie peso po tym, jak prezydent Trump ogłosił chęć szybkiej renegocjacji handlowej umowy NAFTA. W ciągu pierwszego kwartału br. euro zyskało do dolara 2,8%, funt – 4%, a japoński jen – aż 5,8%. W marcu euro umocniło się do dolara o 1,2%, a funt – ponad 2%.

Waluty

W ciągu ostatnich 24 godzin amerykański dolar zyskuje do euro (+0,08%), a traci do brytyjskiego funta (-0,07%), dolara kanadyjskiego (-0,06%), dolara australijskiego (-0,18%) oraz japońskiego jena (-0,3%) i kursy wynoszą: EUR/USD – 1,231, GBP/USD – 1,406, USD/CAD – 1,289, AUD/USD – 0,769 i USD/JPY – 106. Euro jest słabsze wobec japońskiego jena (-0,37%) i kurs EUR/JPY wynosi 130,4, a kurs EUR/GBP jest na poziomie 0,875. Złotówka lekko zyskuje do franka szwajcarskiego, minimalnie traci do funta, a kurs do dolara i euro jest na podobnym poziomie co przed świętami. We wtorek rano dolar kosztuje 3,42 zł, euro – 4,21 zł, funt – 4,81 zł, a frank – 3,58 zł.

Giełdy

Europejskie giełdy w świąteczny poniedziałek były zamknięte. Na pozostałych rynkach zdecydowana przewaga koloru czerwonego. W Amerykach w poniedziałek nowojorski indeks S&P 500 spadł o 2,23%, meksykański indeks Bolsa – o 0,65%, a brazylijski indeks Bovespa – o 0,82%. We wtorek w Azji tokijski indeks Nikkei obniżył się o 0,45%, indeks Shanghai Composite – o 0,84%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem zyskiwał 0,08%.

Ropa i złoto

Po wcześniejszych wzrostach ceny ropy naftowej idą w dół. W poniedziałek na zakończenie dnia baryłka ropy Brent kosztowała 70,14 USD (-0,19%), a ropy WTI – 63,01 USD (-3,06%). Roczna prognoza ceny baryłki ropy spadła o 2 USD do 72 USD. Z kolei ceny złota sporo rosną. We wtorek rano uncję metalu rynek wycenia na 1339 USD. To 14 USD (+1,06%) więcej niż przed świętami.

Najważniejsze wydarzenia dzisiejszego dnia:

0:30 – Australia – Indeks PMI dla przemysłu, marzec – 63,1 pkt. (poprzednio 57,5 pkt.)

6:30 – Australia – Decyzja RBA ws. stóp procentowych, kwiecień – bez zmian

9:00 – Polska – Indeks PMI dla przemysłu, marzec – 53,7% (prognozy 53,2 pkt.)

Kwartał rozpoczyna się od kolejnego epizodu wyprzedaży ryzykownych aktywów. S&P500 spadł w poniedziałek 2,2 proc. pogrążany przez sektor technologiczny. Indeks Nasdaq wymazał jednocześnie całość tegorocznej zwyżki. Od intradayowego szczytu (65,40) kurs baryłki WTI runął na ponad 2,5 USD. W takim środowisku dominuje umocnienie jena, USD/JPY schodził pod 106,00. Eurodolar miesiąc rozpoczyna w środku swojego szerokiego przedziału wahań 1,2160 – 1,2550. EUR/PLN znajduje się przy 4,21.

Kolejne dni to przede wszystkim oczekiwanie na raport z rynku pracy USA, który może pomóc ożywić nadzieje na bardziej restrykcyjną politykę Rezerwy Federalnej. Do tego czasu poznamy jeszcze serię indeksów PMI (dzisiejsza sesja) i wstępny odczyt inflacji konsumenckiej dla polskiej gospodarki za marzec. Nie ma podstaw do powrotu wyceny podwyżki stóp procentowych przez RPP w 2018 roku, co powoduje, że złoty pozostanie na pastwie czynników globalnych. Te z kolei nie sprzyjają poszukiwaniu wysokich stóp zwrotu w świecie emerging markets. Na globalnych giełdach inicjatywa należy do sprzedających i nie powinno ulec to zmianie. Powoduje to, że z parkietów emerging markets w końcu szerszym strumieniem odpływać będzie kapitał. W rezultacie, gospodarki wschodzące, które lekko odetchnęły po marcowym posiedzeniu Fed znów czeka odpływ kapitału a ich waluty osłabienie. Los ten podzieli złoty, EUR/PLN wznowić powinien dryf w kierunku 4,25. Zresztą chimeryczne, gwałtownie zmieniające się nastroje i podwyższona zmienność stają ostatnio stałym rynkowym elementem.

Dolar nie jest w stanie stać się ich zdecydowanym i jednoznacznym beneficjentem ze względu na politykę Białego Domu, obawy przed powrotem silnego podwójnego deficytu i strach przed wojnami handlowymi. W najbliższych miesiącach spodziewamy się w rezultacie utrzymania przez kurs EUR/USD obecnego przedziału wahań. Entuzjazm względem euro studzi przede wszystkim osłabienie się tendencji inflacyjnych w strefie euro i prawdopodobne osiągnięcie szczytu przez siłę wzrostu gospodarczego w 2018 roku. Przestrzeń do aprecjacji ogranicza też skrajnie rozbudowana długa pozycja spekulacyjna. Powinna ona być przy tym dosyć odporna na korekty ze względu

na perspektywy zacieśniania polityki przez ECB.

Silne są dziś waluty Antypodów, AUD/USD po osiągnięciu w ubiegłym tygodniu tegorocznych minimów powraca nad 0,77. NZD/USD wychodzi nad 0,7250. Biorąc pod uwagę, że obie waluty (a zwłaszcza dolar australijski) są wrażliwe w kontekście wojen handlowych, nie widzimy pola do ich trwałego umocnienia. Dolar australijski z grona walut surowcowych powinien być jednak najsłabszy, co daje też szanse na spadki AUD/CAD i w mniejszym stopniu AUD/NZD.

Opracował Bartosz Sawicki, Kierownik Departamentu Analiz, DM TMS

Warszawa pozostaje najbardziej atrakcyjnym miastem dla biznesu w Polsce. Aż 28 proc. przedsiębiorców, którzy planują rozwój geograficzny swoich firm, jako miejsce rozważane pod nową lokalizację wskazało właśnie stolicę. Z raportu „Potencjał inwestycyjny Warszawy” opracowanego przez Antal i CBRE, wynika, że do stolicy najbardziej przyciąga inwestorów dostępność wykształconych kadr oraz liczba i standard nieruchomości.Średnia całościowa ocena dla Warszawy wyniosła 7 pkt. w 10-stopniowej skali.

Wśród respondentów badania, którzy zadeklarowali inwestycje w rozwój geograficzny firmy, największe zainteresowanie wywołała Warszawa (28% deklaracji). Na drugim miejscu na radarze firm jest Wrocław (22%), a na trzecim ex aequo Łódź i Poznań (po 16% wskazań).

– Ocena atrakcyjności Warszawy jako miejsca rozwijania działalności biznesowej i wskazanie tej lokalizacji jako lidera w lokowaniu nowych inwestycji przez 28 proc. decydentów to ważna informacja z punktu widzenia uczestników lokalnego rynku pracy. Parametry związane z dostępnością potencjalnych pracowników są szczególnie istotne w dobie utrzymującego się zjawiska rynku pracownika, który przekłada się na trudności w pozyskiwaniu „rąk do pracy” i coraz częściej stanowi kluczową barierę w rozwoju przedsiębiorstw. W kontekście podaży pracowników, warto zwrócić uwagę na wysoką ocenę atrakcyjności Warszawy nie tylko w oczach inwestorów, ale również kandydatów do pracy – jak wynika z danych Antal, to właśnie stolica jest lokalizacją pierwszego wyboru dla osób rozważających relokację z powodów zawodowych – mówi Anna Piotrowska-Banasiak, Business Development Director w Antal.

Do Warszawy po specjalistów ds. finansów oraz IT

Pierwsze miejsce wśród ocenianych w raporcie aspektów zajął potencjał edukacyjny rozumiany jako dostępność przyszłych pracowników z wynikiem 7,8 pkt. w 10-stopniowej skali. W stolicy uczy się ponad 250 tys. studentów. Jak wynika z raportu Antal, najwięcej specjalistów kształci się w obszarze finansów (niemal 40 tys.), lingwistyki (blisko 15 tys.) oraz IT (niemal 20 tys.). Warto przy tym zauważyć, że Warszawa to jeden z największych ośrodków IT w Polsce z dużym potencjałem kadrowym w tym sektorze.

– Stolica zdecydowanie dominuje pod względem atrakcyjności rynku pracy dla specjalistów IT. Dzieje się tak chociażby dlatego, że tutaj swoje siedziby ulokowali najwięksi gracze z tego sektora. Ponadto, to właśnie w Warszawie specjaliści i menedżerowie IT zarabiają najwięcej. Warto wspomnieć, że miasto jest także prężnie działającym ekosystemem startupowym, który przyciąga pełnych zapału młodych, ambitnych i twórczych ludzi. Warszawę pod tym kątem wyróżniają organizacje takie jak Campus Warsaw stworzony przez Google, czy Reaktor – mówi Anna Miłosz, konsultant Antal, IT Services.

Silna metropolia z dobrze rozwiniętą infrastrukturą

Jak wynika z raportu „Potencjał inwestycyjny Warszawy” – sporą zachęta do lokowania swojego biznesu w stolicy jest dobrze rozwinięta infrastruktura. Respondenci ocenili ją na 7,4 pkt. w 10-stopniowej skali. Z uwagi na centralne położenie, Warszawa pełni funkcję międzynarodowego węzła transportowego w transporcie drogowym i kolejowym. Komunikacja miejska oraz transport kolejowy otrzymały ex aequo mocną ocenę 8,0 pkt. Nie bez znaczenia pozostaje również fakt, że miasto jest bardzo dobrze skomunikowane z innymi krajami: międzynarodowe lotnisko znajduje się praktycznie w centrum Warszawy. To właśnie transport lotniczy otrzymał w raporcie najwyższą ocenę (8,6 pkt.). Z kolei najniżej respondenci ocenili komfort komunikacji samochodowej w mieście (5,5 pkt.)

– Pod względem infrastruktury, Warszawa jest najbardziej rozwiniętym miastem w Polsce, jednakże w porównaniu z wieloma stolicami Europy Zachodniej, nadal istnieje duże pole do poprawy. Miasto gwałtownie rośnie pod względem liczby mieszkańców, powstają nowe dzielnice biznesowe i mieszkaniowe, w związku z tym rosną również potrzeby w zakresie transportu publicznego i infrastruktury drogowej. Z drugiej strony, jak pokazuje badanie, ocena stanu obecnego już jest stosunkowo wysoka. Dodatkowo miasto jest w trakcie licznych kluczowych inwestycji, które bez wątpienia umocnią dobrą pozycję infrastruktury stolicy – podkreśla Piotr Pikiewicz, Starszy Konsultant, Dział Badań i Analiz Rynku, CBRE.

Design, innowacje oraz miliony nowych powierzchni

Warszawa pozostaje niekwestionowanym liderem pod względem nowych powierzchni biurowych. To również pierwszy co do wielkości rynek biurowy w kraju. Jak wynika z raportu Antal i CBRE, przedsiębiorcy ocenili przestrzeń biurową na 7,1 pkt. w 10-stopniowej skali (średnia dla wszystkich czynników). Uczestnicy badania wyróżnili w szczególności wysoką jakość dostępnych powierzchni (7,6 pkt.), dostępność przestrzeni (7,5 pkt.) oraz łatwy dojazd do biura komunikacją publiczną (7,3 pkt.). Ponadto, różnorodna oferta biurowa odpowiada na całe spektrum potrzeb przedsiębiorców i inwestorów lokujących tu swój biznes.

– Rynek biurowy w Warszawie podlega ciągłej transformacji i gwałtownej ekspansji. Warszawa jest wśród pięciu stolic europejskich z największą ilością powierzchni biurowej w budowie. W ciągu najbliższych kilku lat, istniejące zasoby (ponad 5 mln mkw. nowoczesnej powierzchni) wzrosną o około 600.000 mkw. To powoduje wysoką konkurencyjność i konieczność podnoszenia jakości i standardu oferowanych budynków. Te starsze podlegają remontom i zmianom, w tych nowych poszukuje się innowacyjnych rozwiązań z zakresu architektury, technologii, ekologii i komfortu pracy. Z perspektywy biznesowej, rynek w Warszawie, który już się ukształtował, oferuje najlepsze w regionie warunki rozwoju, w tym stabilny popyt na budynki najwyższej jakości – mówi Mikołaj Sznajder, Starszy Zastępca Dyrektora w dziale Powierzchni Biurowych, CBRE.

Górnictwo w Polsce od kilku lat jest mocno reformowane. Duża część zmian odbywa się przez pionową integrację kopalni wydobywających węgiel z dużą energetyką, która jest jego odbiorcą. Wynika z tego, że polskim górnikom nie grożą zwolnienia. Jeżeli gdzieś jeszcze znajduje się surowiec, będzie on wydobywany. Limitem jest węgiel, który posiadamy. Rentowność górnictwa zależy mocno od dwóch rzeczy – nakładów inwestycyjnych poczynionych w poprzednich latach oraz ceny węgla na rynkach. Jest on dość elastycznym towarem, można go łatwo sprowadzić z innych części świata.

– Kiedyś kopalnie węgla kamiennego czy brunatnego będą się kończyć w naturalny sposób – powiedział serwisowi eNewsroom Marcin Roszkowski, prezes zarządu Instytutu Jagiellońskiego – W takich miejscowościach, jak Bełchatów czy Turów w okolicach roku 2030-2035 surowiec będzie wydobywany na dużą mniejszą skalę i będzie z niego powstawać mniej energii elektrycznej.Pionowa integracja energetyki z górnictwem powoduje to, że część dodatnich i ujemnych wyników kopalń przejęły koncerny energetyczne. Taka sytuacja jest dobra, ponieważ ceny surowca są na wyższym poziomie. To dobra okazja do podjęcia inwestycji. Moglibyśmy wtedy w istniejących lokalizacjach eksploatować węgiel tam, gdzie jest on najbardziej opłacalny. Do tego jednak też potrzeba pieniędzy. Pionowa integracja spowodowała, że zmienność górnictwa została złagodzona – ocenił Roszkowski.

– poradnik dla pracodawcy")

Do Warszawy po specjalistów ds. finansów oraz IT

Do Warszawy po specjalistów ds. finansów oraz IT