Jak co tydzień, w piątek wieczorem komisja CFTC opublikowała najnowszy raport Commitment of Traders. Raporty CFTC dają nam wiedzę na temat otwartych pozycji na giełdzie Chicago Mercantile Exchange oraz New York Board of Trade. W raporcie zawarte jest ponad 70% wszystkich otwartych pozycji na rynku kontraktów futures. Dzięki danym zawartym w raporcie możemy przewidywać główne trendy na rynkach finansowych, niemniej jednak warto podkreślić, że są publikowane z trzydniowym opóźnieniem. W przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest do zaakceptowania.

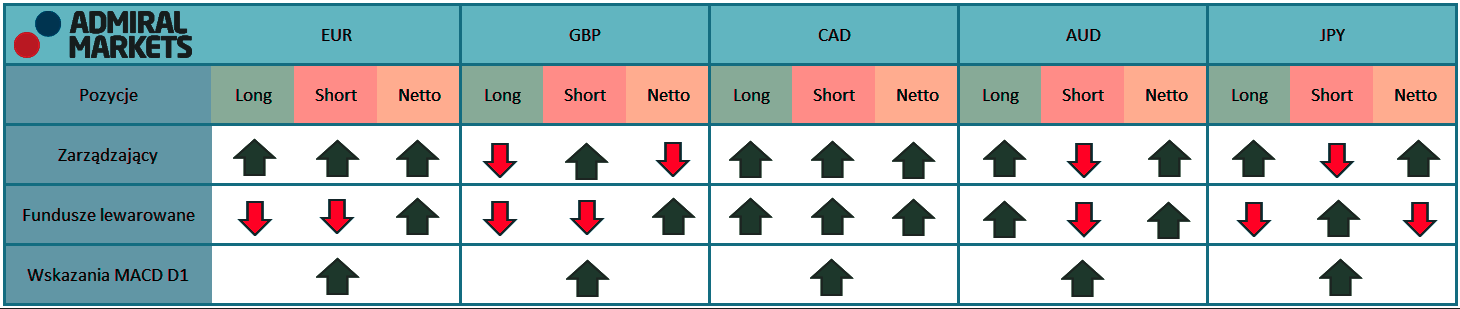

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz funduszy lewarowanych na rynku walutowym

Źródło: Opracowanie własne

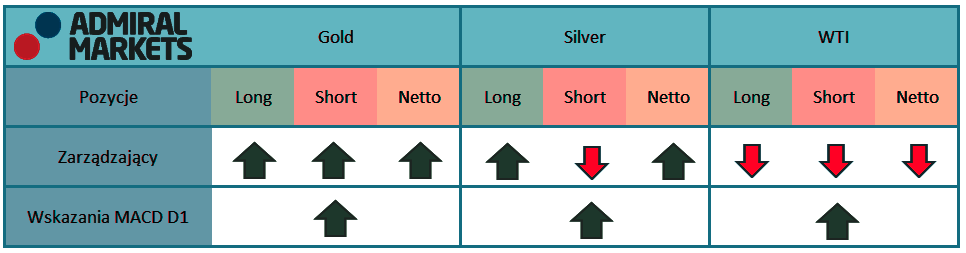

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz fundusz lewarowanych na rynku surowców

Źródło: Opracowanie własne

![]() – na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

![]() -pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

MACD – podawane jest dla USD, jako waluty kwotowanej np. JPY/USD, CAD/USD, EUR/USD

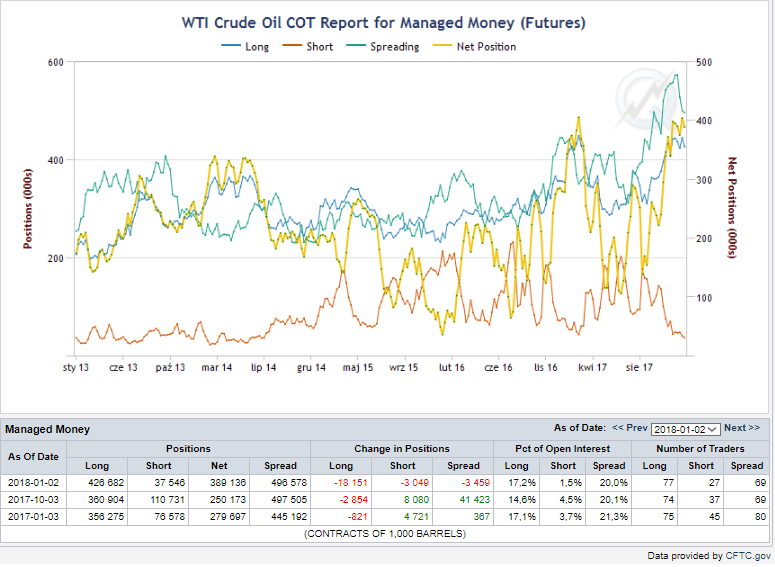

WTI

W poprzedni tygodniu zarządzający zaczęli ewakuować się z rynku ropy naftowej, pozbyli się 18 tysięcy długich pozycji. Z kolei pozycja krótka również została zmniejszona, aczkolwiek tylko o 3 tysiące. Z drugiej strony pozycje krótkie zostały zredukowane do poziomu z 2014 roku. Oprócz tego, przy tak dużej pozycji netto przeważnie dochodziło do odreagowania, w ostateczności zarządzający również muszą zrealizować osiągnięty zysk z długich pozycji.

Poprzednie cztery tygodnie przyniosły aprecjację ropy naftowej, natomiast zarządzający nie zdecydowali się na powiększenie długiej pozycji, co może zwiastować mocne wykupienie rynku. Aczkolwiek zarządzający nie pozycjonują się na korektę, co widać po spadającej ilości krótkich pozycji na rynku. Wracając do pozycji netto, obecnie znalazła się na poziomie lutego ubiegłego roku, gdzie doszło do mocnej wyprzedaży. Jeżeli historia lubi się powtarzać, to krótkoterminowy potencjał wzrostowy ropy naftowej maleje z każdym dniem.

Pozycje zarządzających, linia niebieska- pozycje długie, czerwona – pozycje krótkie , linia żółta – netto

Źródło: cmegroup

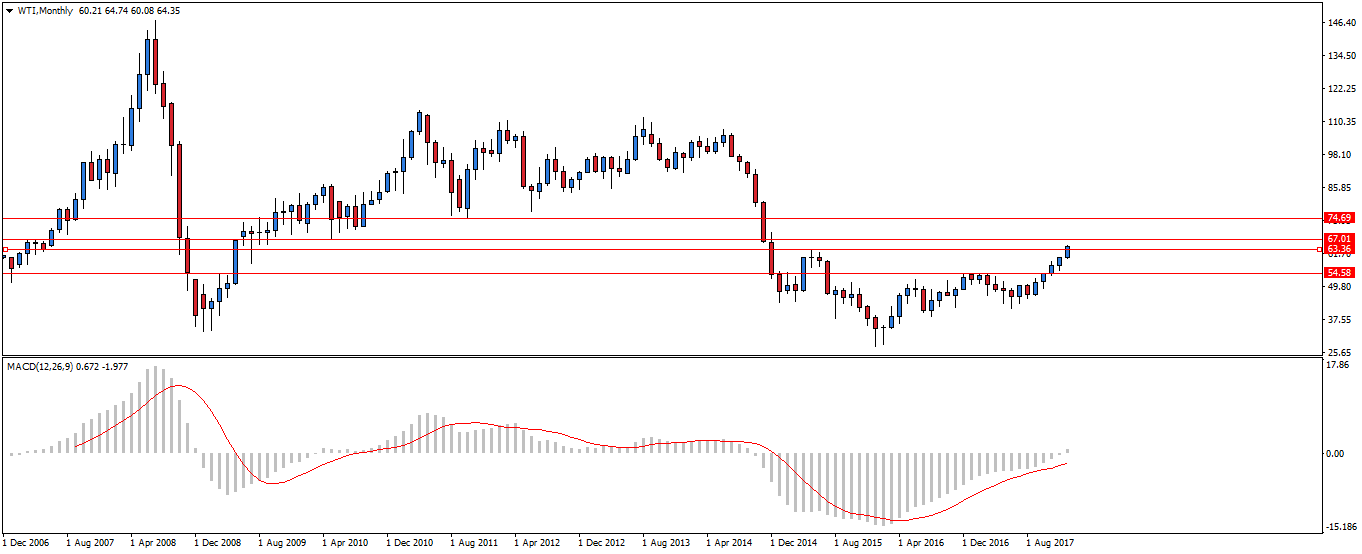

Spoglądając na wykres miesięczny przebiliśmy bardzo mocne wsparcie, które zostało wyznaczone przez szczyt z 2015 roku. Po przebiciu oporu strona kupująca otworzyła drogę do osiągnięcia poziomu 67 USD za baryłkę, po czym kolejny opór znajduje się dopiero na poziomie 74 USD. Czy scenariusz wzrostowy zostanie w pełni zrealizowany? Prawdopodobnie nie, ponieważ duży kapitał chętniej realizuje zyski niż dobiera do portfela długich pozycji. Najbliższe wsparcie dla wzrostów na interwale miesięcznym znajduje się w okolicy 54 USD za baryłkę ropy WTI.

Notowania WTI, interwał miesięczny

Źródło: Admiral Markets

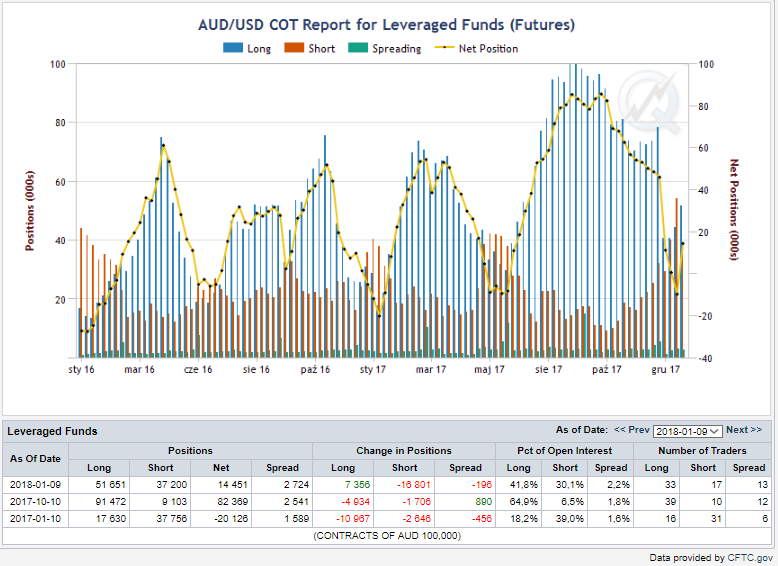

AUDUSD – czas na kontrę

Po mocnym uszczupleniu długich pozycji w portfelu funduszy lewarowanych przyszedł czas na mocną kontrę. W poprzednim tygodniu kapitał lewarowany otworzył ponad 7 tysięcy długich pozycji i jednocześnie zamknął ponad 16 tysięcy krótkich. Pozycja długa jest systematycznie powiększana od trzech tygodni. Z kolei pozycja netto znajduje się na bardzo niski poziomie, co może zwiastować kontynuację obecnego trendu na AUDUSD.

Pozycje funduszy lewarowanych, linia niebieska- pozycje długie, czerwona – pozycje krótkie , linia żółta – netto

Źródło: Cmegroup

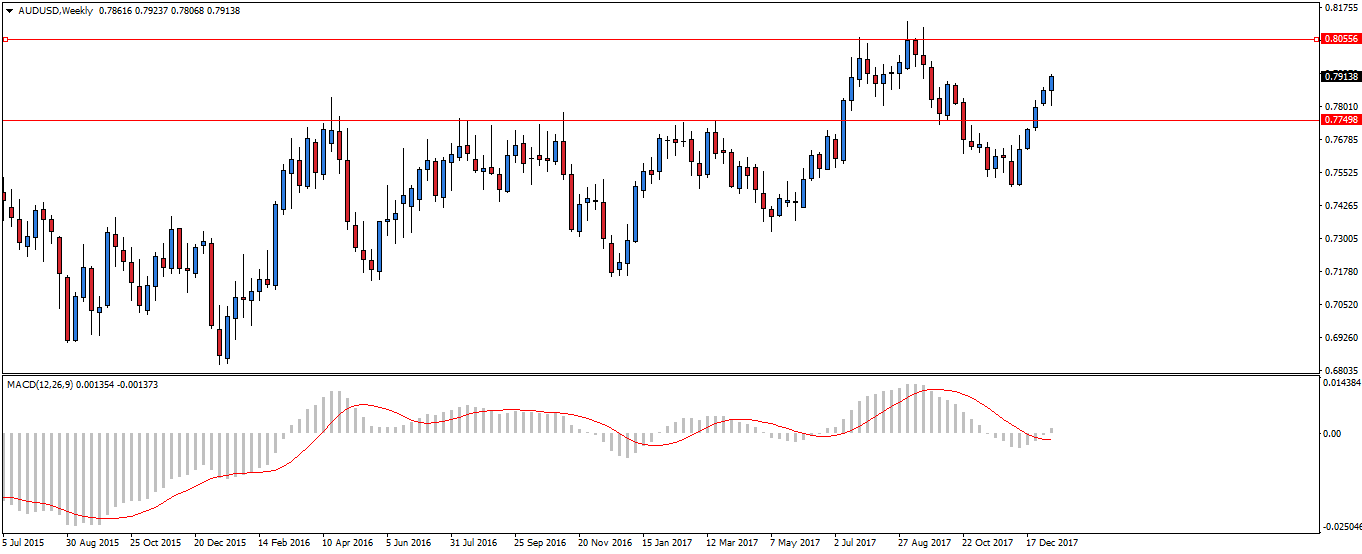

Na notowaniach tygodniowych pary walutowej AUDUSD doszło do mocnego wybicia ponad strefę oporu 0.774, co zwiastuje kontynuację trendu wzrostowego. Obecnym celem strony kupującej może być kolejna strefa oporu 0.80556. Niemniej jednak należy mieć na uwadze, iż po pięciu tygodniach wzrostów na rynek może zawitać spadkowa korekta.

Notowania AUDUSD, interwał tygodniowy

Źródło: Admiral Markets

Mateusz Groszek

Analityk Rynków Finansowych

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski