Sąd najwyższy to kolejna instytucja, która stara się znaleźć kogoś kto podejmie za nią decyzje w sprawie frankowiczów. Wczoraj mieliśmy usłyszeć wyrok, a po 5 godzinach posiedzenia dostaliśmy odroczenie bez terminu. Jeżeli ktoś nie śledzi na bieżąco batalii w sprawie odszkodowań za kredyty walutowe, z pewnością się już dawno pogubił co się dzieje. Nawet osoby śledzące temat frankowiczów, często są przytłoczone liczbą pojawiających się tu wątków, a jak widać będzie tylko więcej.

Skąd się wzięły kredyty frankowe?

Na koszt kredytu wpływa, oprócz oczywiście jego wysokości, również koszt kapitału. Ten koszt jest zależny od rzeczy, której nie unikniemy, czyli marży banku, oraz punktu odniesienia względem, którego ta marża jest liczona. W przypadku kredytów o zmiennym oprocentowaniu, a w naszej części świata, są właściwie tylko takie, jest to stopa procentowa w walucie, w której brany jest kredyt. W rezultacie odsetki w walutach niżej oprocentowanych są po prostu niższe. Tą prawidłowość wykorzystało wiele banków, nie tylko w Polsce zresztą, w pierwszej dekadzie XXI. Taniejący, niskooprocentowany frank, wydawał się cudownym remedium na problem umożliwienia obywatelom mieszkania na swoim.

W czym zatem problem?

Niestety jak to czasem bywa u sprzedawców, zdarzało się, że prowizja od sprzedaży wygrywała z sumieniem. W rezultacie nie zawsze informowano o niektórych ryzykach, jak np. zmiany kursów walutowych. Tak wydaje się to niesamowite, ale okazuje się, że nie wszyscy zdawali sobie z tego sprawę, a patrząc na zeznania przed sądami to już niemal nikt o tym nie wiedział. Do tego należy dołożyć wiele zapisów, w których banki postanowiły podzielić się ze sobą pieniędzmi, które klient miał zyskiwać. Zapisy te nie były zgodne z prawem, stąd właśnie wzięła się nazwa przepisy abuzywne. Obowiązywały również jak frank szwajcarski, podczas kryzysu 2008 roku, wyraźnie wyskoczył w górę, pogarszając sytuację klientów. To co ważne, sytuacja w każdym banku jest inna, nawet w obrębie jednego banku często obowiązywało kilka wzorów umów. Nie każdy problem jest zatem taki sam.

Ustawa antyspreadowa

W międzyczasie w 2011 roku pojawiła się ustawa antyspreadowa. Był tam zapis, który umożliwił klientom spłatę kredytu frankami kupionymi nie po kursie bankowym, a samodzielnie. Przy okazji na fali tych zmian w siłę urosła branża kantorów internetowych, które wypełniły tą potrzebę. Biznesy te bardzo szybko zorientowały się, że frank to tylko drobny fragment tortu wymiany walut w Polsce, ale to ta ustawa pozwoliła im gwałtownie przyspieszyć wzrosty. Ustawa ta teoretycznie mocno pomogła kredytobiorcom, gdyż pozwoliła regulować zobowiązania bez dodatkowej marży. Nie poruszyła jednak kilku innych problemów, między innymi zapisów ustalających oprocentowanie w sposób nierynkowy np. nie uznając ujemności stóp procentowych, co dało o sobie znać niecałe 4 lata później, kiedy Szwajcaria wprowadziła stawkę -0,75%.

Kiedyś TSUE teraz Sąd Najwyższy

Wraz z tym jak kolejne zapisy zaczęły być uznawane za niezgodne z prawem, a kurs franka rósł, wyraźnie pogarszając opłacalność kredytu we frankach, rozpoczął się proces wchodzenia przez konsumentów na drogę sądową przeciwko bankom. Tutaj pojawił się podstawowy problem, że taki kredyt to jednak skomplikowana rzecz i sądy miały bardzo dużo wątpliwości. Sprawy nie ułatwiało też to, że wiele sytuacji mocno różniło się od siebie. W rezultacie postanowiono skorzystać z zapytań do Trybunału Sprawiedliwości Unii Europejskiej. Organ ten może w tej formule wydawać wskazówki dla krajowych sądów. Brzmi to bardzo dobrze, przynajmniej wszyscy byśmy znali zasady gry. W praktyce jednak na obydwie serie dotychczasowych zapytań czekaliśmy z zapartym tchem, a potem była konsternacja. Odpowiedzi TSUE były bowiem mocno wymijające. Teraz sprawa trafiła do Sądu Najwyższego. To właśnie ten wyrok tak podnosi emocje kredytobiorców frankowych.

Główne kwestie do rozstrzygnięcia

Wśród tego co obecnie jest rozstrzygane warto zwrócić uwagę na kilka ważnych kwestii:

Bieg przedawnienia – istnieje koncepcja, że jeżeli umowa jest nieważna ze względu na zapisy abuzywne to klient nie musi jej spłacać. Bank bowiem przegapił moment na zgłoszenia roszczenia wierząc, że to kredyt, a termin uległ już przedawnieniu. Gdyby ten wariant przeszedł, kredytobiorcy otrzymaliby mieszkania gratis a banki oddałyby im raty kredytów. Według informacji z piątku z Izby Cywilnej SN ten wariant nie przejdzie i bieg przedawnienia będzie miał być liczony od stwierdzenia nieważności umowy.

Zastępowanie abuzywnych zapisów – tutaj problemem jest to, czy należy takie zapisy wykreślać, powodując nieracjonalne elementy w umowie lub też anulować całą umowę i co wtedy. Kredytobiorcy dążą oczywiście do wykreślenie elementów walutowych i traktowania kredytu jak złotowego, ale oprocentowanego jak frankowy.

Co z umowami, które tracą moc w przypadku zapisów abuzywnych – to jest wątek, który jest ściśle powiązany z poprzednim, ale ponieważ Trybunał Sprawiedliwości Unii Europejskiej już raz dał możliwość wyboru klientom czy iść w stronę anulowania umowy czy zastępowania, należałoby ustalić jakie są konsekwencje tej ścieżki.

Jaki wpływ na rynki ma to zamieszanie?

Wpływ na rynki należy podzielić na dwa elementy. Z jednej strony jest to bardzo istotny wpływ na notowania banków na giełdzie. Widać to szczególnie po indeksie WIG banki, który ostatnio akurat idzie w górę, ale to raczej korekta po poprzednich spadkach. Im bardziej oddala się czarny scenariusz gigantycznych odszkodowań tym bardziej banki zyskują, z drugiej strony to wcale nie znaczy, że banki nie zapłacą niczego. Niektóre banki jak chociażby PKO BP wyszły do przodu i zaoferowały ugody z klientami już wcześniej. Ciekawe czy to kwestia tych ugód nie jest jednym z powodów, przez który Zbigniew Jagiełło pożegnał się z funkcją prezesa tego banku? Nie zmienia to faktu, że przy gigantycznej ekspozycji na kredyty frankowe temat ten spowoduje jeszcze wiele zamieszania, niezależnie od dalszych rozstrzygnięć.

Drugą ważną kwestią jest wpływ niepewności na rynki walutowe. Inwestorzy niepewnym okiem patrzą na inwestowanie w złotego, kiedy potencjalnie może dojść do destabilizacji systemu finansowego. A nawet jeżeli nie destabilizacji, to gwałtownego ograniczenia akcji kredytowej banków co z kolei powodowałoby, że perspektywy rozwoju byłyby jednak słabsze. To właśnie dlatego kurs euro czy kurs franka w ostatnich dniach idą w górę bardziej niż wskazywałyby na to dane makroekonomiczne.

Maciej Przygórzewski, główny analityk Currency One, operatora serwisów InternetowyKantor.pl i Walutomat.

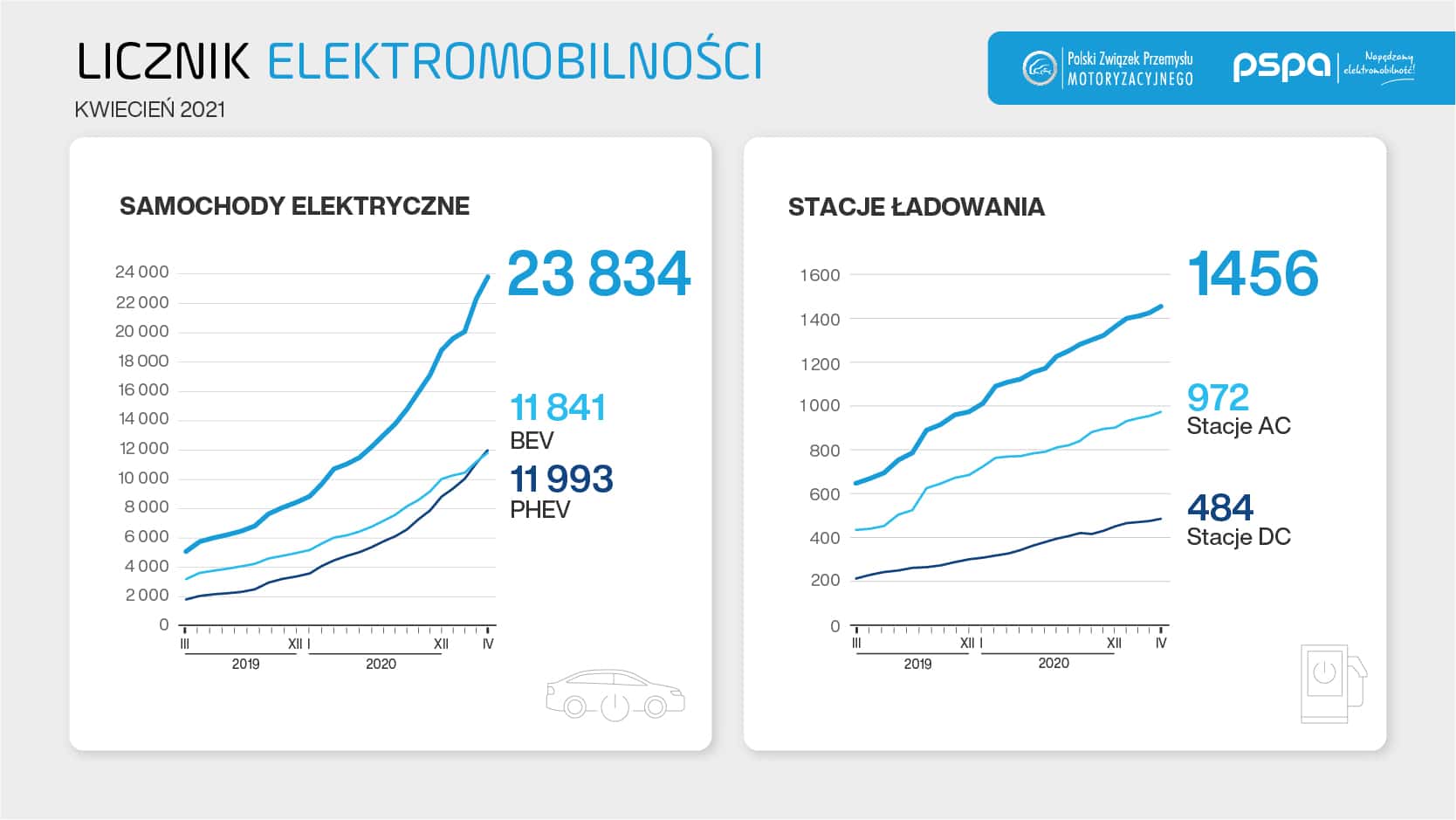

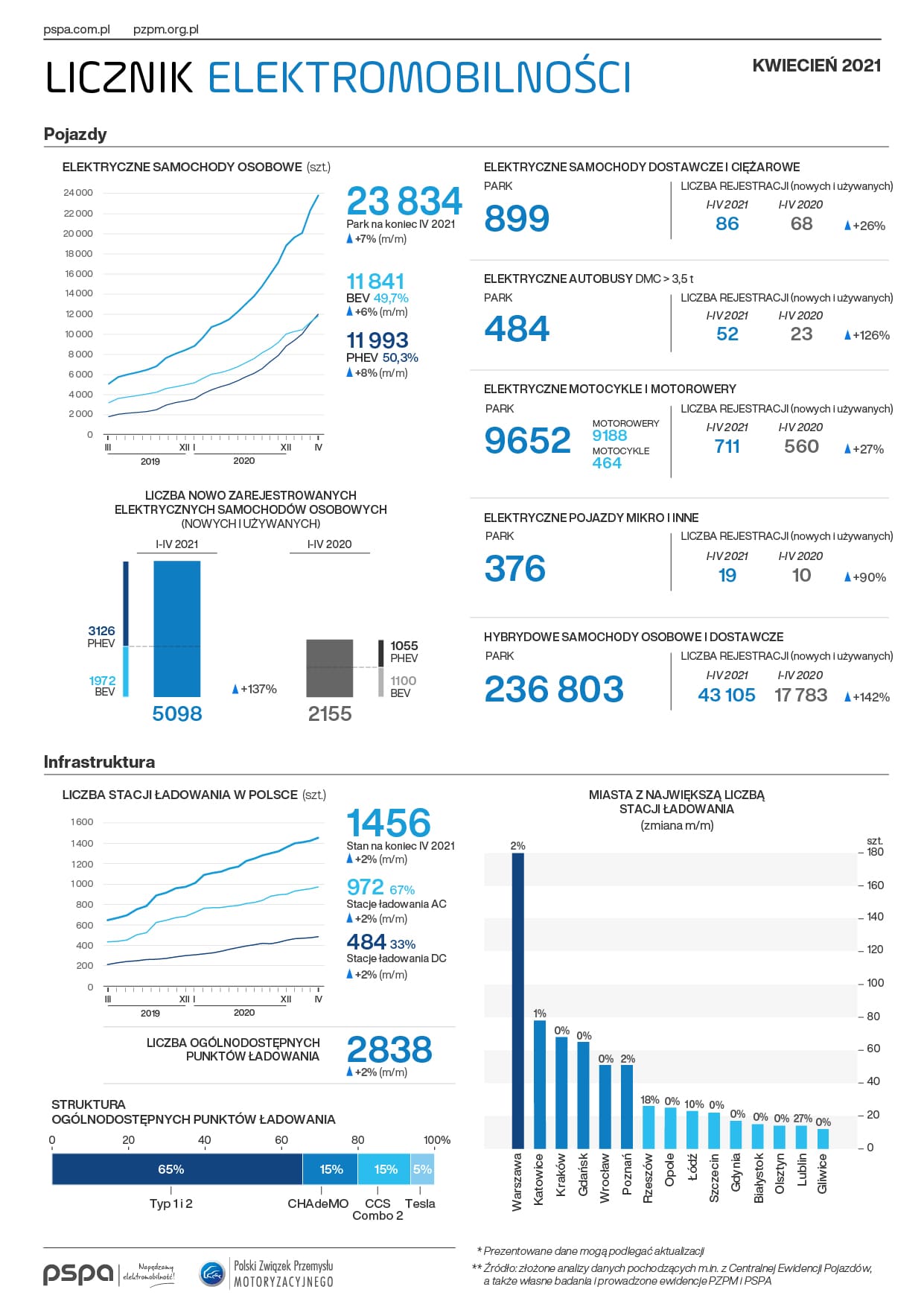

Według danych z końca kwietnia 2021 r., w Polsce było zarejestrowanych łącznie 23 834 samochodów osobowych z napędem elektrycznym. Przez pierwsze cztery miesiące br. ich liczba zwiększyła się o 5 098 sztuk, tj. o 137% więcej niż w analogicznym okresie 2020 r. – wynika z Licznika Elektromobilności, uruchomionego przez PZPM i PSPA.

Pod koniec kwietnia 2021 r. po polskich drogach jeździły 23 834 elektryczne samochody osobowe. Pojazdy w pełni elektryczne (BEV, ang. battery electric vehicles) odpowiadały za 49,68% (11 841 szt.) tej części parku pojazdów, a pozostałą część (50,32% udz.) stanowiły hybrydy typu plug-in (PHEV, ang. plug-in hybrid electric vehicles) – 11 993 szt. Park elektrycznych samochodów dostawczych i ciężarowych liczył 899 szt. W dalszym ciągu rośnie też flota elektrycznych motorowerów i motocykli, która na koniec kwietnia składała się z 9 652 szt.

Pod koniec ubiegłego miesiąca park autobusów elektrycznych w Polsce wzrósł do 484 szt. Od stycznia do kwietnia 2021 r. flota elektrobusów powiększyła się o 52 zeroemisyjne pojazdy. W porównaniu z analogicznym okresem 2020 r., kiedy zarejestrowano 23 takie autobusy, oznacza to wzrost o 126% r/r.

Wraz ze wzrostem liczby pojazdów z napędem elektrycznym, rozwija się również infrastruktura ładowania. Pod koniec kwietnia w Polsce funkcjonowało 1 456 ogólnodostępnych stacji ładowania pojazdów elektrycznych (2 838 punktów). 33% z nich stanowiły szybkie stacje ładowania prądem stałym (DC), a 67% – wolne ładowarki prądu przemiennego (AC) o mocy mniejszej lub równej 22 kW. W kwietniu uruchomiono 31 nowych, ogólnodostępnych stacji ładowania (58 punktów).

„Za nami kolejny miesiąc wzrostów rejestracji pojazdów niskoemisyjnych – w tym oczywiście pojazdów bateryjnych, bardzo duży wzrost rejestracji hybryd plug-in ale też po raz pierwszy zarejestrowano 6 samochodów wodorowych. Polska wpisuje się w europejski trend, choć szkoda, że w Krajowym Planie Odbudowy wykorzystującym środki unijne na odbudowę gospodarki po pandemii na niskoemisyjną motoryzację przeznaczono zaledwie nieco ponad miliard euro. Pieniądze te zasilą głównie komunikację publiczną i budowę stacji ładowania dla autobusów. Warto byłoby wzorem innych krajów europejskich przeznaczyć na rozwój niskoemisyjnego transportu oraz produkcji pojazdów i baterii znacznie większe środki, podobnie jak ma to miejsce w innych krajach UE, gdzie na ten cel przeznaczono nawet po kilkanaście miliardów euro” – mówi Jakub Faryś, Prezes PZPM.

„Wyniki rynkowe potwierdzają, żePolacy są coraz bardziej zainteresowani elektromobilnością. Przez pierwsze 4 miesiące tego roku zarejestrowano o ponad 1 000 więcej osobowych EV niż w całym 2019 r. Ponadto, liczba samochodów z napędem elektrycznym sprzedanych od stycznia do kwietnia okazała się być wyższa niż rejestracje odnotowane w ciągu pierwszych 8 miesięcy roku 2020, który jak do tej pory był rekordowy pod tym względem. Mimo to liczby bezwzględne nadal są zbyt niskie, żebyśmy mieli szansę dogonić europejskich liderów zrównoważonego transportu. Dość powiedzieć, że np. we Francji w samym tylko kwietniu zarejestrowano ok. 22 tys. BEV i PHEV – to zbliżona liczba do całego parku samochodów z napędem elektrycznym w Polsce” – mówi Maciej Mazur, Dyrektor Zarządzający PSPA.

Rewolucja technologiczna w firmach już nie tyle postępuje, co galopuje, jak wynika z raportu ManpowerGroup „Rewolucja Umiejętności – restart pod znakiem trzech P: przedłuż, przekwalifikuj, przeorganizuj”. Co ciekawe, prawie wszystkie przedsiębiorstwa (97%), które inwestują w automatyzację i digitalizację procesów, są skłonne do utrzymywania liczby zatrudnionych osób na niezmienionym poziomie, lub wręcz planują powiększanie swoich zespołów. Pracownicy mogą być więc spokojni – maszyny nie pozbawią ich pracy, jednak wspólne działanie ludzi i robotów wymagać będzie od kadr rozwijania nowych umiejętności, niezbędnych do efektywnego funkcjonowania w coraz bardziej zdigitalizowanym środowisku biznesowym. Jakie kompetencje będą najbardziej potrzebne w organizacjach?

Według analizy ManpowerGroup, aktualnie obserwujemy na rynku pojawienie się dwutorowego, K-kształtnego trendu rozwojowego, który uwypukla rosnącą przepaść pomiędzy pracownikami z pożądanymi na rynku kompetencjami, a tymi, których umiejętności tracą na znaczeniu. W dobie wzmożonej digitalizacji procesów firmom zależy na pozyskiwaniu kandydatów z rozwiniętymi kompetencjami cyfrowymi, dobrze odnajdujących się w obecnej, coraz silniej zautomatyzowanej rzeczywistości zawodowej. Wdrażanie nowoczesnych technologii jest dziś dla wielu organizacji warunkiem utrzymania konkurencyjności rynkowej, dlatego – zgodnie z analizą ManpowerGroup – zdecydowany wzrost popytu na swoje usługi notują między innymi inżynierowie ds. robotyki, eksperci z obszaru internetu rzeczy, developerzy aplikacji, specjaliści ds. automatyzacji procesów, informatycy w dziale wsparcia technicznego oraz specjaliści ds. marketingu cyfrowego.

Kompetencje przyszłości to jednak nie tylko umiejętności z zakresu technologii. W cenie są także charakterystyczne dla ludzi kompetencje miękkie, których nie posiadają roboty. Czas dynamicznych zmian na rynku, związany z wybuchem pandemii COVID-19, pokazał przedsiębiorcom, jak ważna dla biznesu jest elastyczność w działaniu, kreatywność oraz umiejętność szybkiego przyswajania nowej wiedzy. Nic dziwnego, że właśnie takich kompetencji pracodawcy poszukują obecnie u kandydatów – są one bowiem uniwersalne i potrzebne w każdej branży. Na znaczeniu zyskują również inne umiejętności miękkie, takie jak komunikatywność, efektywna współpraca, krytyczne myślenie i analiza, odpowiedzialność oraz odporność na stres.

– Jak pokazuje raport ManpowerGroup, obecnie przeżywamy wielką transformację umiejętności oraz kompetencji. Spowodowana jest ona oczywiście ogromnym przyspieszeniem technologii, za którą coraz trudniej nam nadążyć. Zgodnie z prognozami, do 2025 roku ludzie i maszyny podzielą się zadaniami w proporcji 50-50 procent, a na świecie powstanie 97 milionów nowych miejsc pracy w obszarach sztucznej inteligencji, gospodarki ekologicznej i opieki. Co to oznacza? Przede wszystkim to, że musimy coraz intensywniej pracować nie tylko nad rozwijaniem kompetencji twardych, ale także miękkich. Poprzez przejście na pracę zdalną, utraciliśmy kontakt społeczny, a nasza empatia względem współpracowników została wystawiona na próbę. W związku z ograniczoną możliwością interakcji z kolegami i koleżankami z biura, nasza praca zespołowa w naturalny sposób pogorszyła się, co w niektórych przypadkach spowodowało opóźnienia w realizacji projektów. Warto podkreślić, że w czasach, gdy często nie mamy bezpośredniej styczności z rozmówcą, powinniśmy szczególnie dbać o jakość naszej komunikacji – tak, aby informacje, które przekazujemy, były zrozumiałe. Z uwagi na szybki postęp technologii pracownicy techniczni muszą zwrócić szczególną uwagę na to, jak odbierają ich klienci, u których wdrażają pewne rozwiązania. Tłumaczenie skomplikowanych zagadnień oraz skuteczne dzielenie się wiedzą to dziś cenne umiejętności biznesowe – zaznacza Piotr Zygmunt, ekspert rynku pracy Talent Solutions.

Pracodawcy mogą podnosić kwalifikacje swoich pracowników i rozwijać u nich zarówno kompetencje techniczne, jak i miękkie, by tworzyć efektywne w działaniu zespoły. Nie zawsze jednak jest to łatwe. 34% organizacji w Polsce deklaruje, że ma trudności z wyszkoleniem pożądanych umiejętności technicznych u zatrudnionej kadry. 36% firm stwierdza, że jeszcze bardziej skomplikowanym zadaniem jest nauczenie pracowników potrzebnych umiejętności miękkich, np. analitycznego myślenia i komunikacji[1].

– Jednym z priorytetów firm jest pozyskiwanie i zatrzymywanie pracowników, a także podnoszenie ich kwalifikacji. Dogłębna analiza potrzeb pozwala podejmować skuteczne decyzje w zakresie planowania i realizowania strategii rekrutacyjnej oraz dalszego rozwoju zatrudnionych osób wewnątrz organizacji. Dlatego też proces zarządzania talentami i mobilnością pracowników coraz bardziej zyskuje na znaczeniu – wspiera on bowiem rozwój przedsiębiorstw i pomaga budować konkurencyjność na rynku. Istotne jest, aby HR współpracował z zarządem przy definiowaniu strategii organizacji i zapewniał strategię personalną spójną z założeniami firmy. Kluczowe dla skutecznego zarządzania talentami jest zebranie i zweryfikowanie danych o kompetencjach, które już są w organizacji, a także określenie, jakie umiejętności będą potrzebne firmie w przyszłości. Dzięki temu możliwa jest ocena, jakie luki kompetencyjne pojawiają się w przedsiębiorstwie, co pozwala zaplanować pozyskanie nowych pracowników lub wyposażenie obecnych w potrzebne firmie kwalifikacje. Niezbędne jest również zapewnienie kadrom angażującego i wspierającego rozwój środowiska pracy, ponieważ pracownicy przyszłości to osoby, które są elastyczne i potrafią szybko przyswajać oraz wykorzystywać w praktyce nowe umiejętności. W dynamicznym otoczeniu biznesowym przewagę konkurencyjną zdobywają tak zwane organizacje uczące się, z rozwiniętą kulturą nieustannego podnoszenia kwalifikacji, wykazujące dużą otwartość na zmiany i nowe trendy. Firmy zauważają, że wysoka motywacja pracowników do zdobywania nowej wiedzy pozwala efektywniej zarządzać potencjałem zatrudnionych osób i pozytywnie wpływa na wzrost mobilności pracowników wewnątrz organizacji – dzięki czemu rośnie innowacyjność i produktywność zespołów. Jednocześnie pracownicy, którzy czują, że firma inwestuje w ich rozwój i wspiera w podejmowaniu nowych wyzwań zawodowych, otrzymują wyraźny sygnał, że są wartościowi dla organizacji, co przyczynia się do wzrostu ich poczucia bezpieczeństwa oraz samooceny – stwierdza Agnieszka Krzemień, ekspert ds. rozwoju i zarządzania karierą z Right Management w ManpowerGroup.

W związku z transformacją rynku pracy oraz postępującą rewolucją technologiczną, firmy potrzebują pracowników z kompetencjami pozwalającymi na efektywne funkcjonowanie w dynamicznym środowisku biznesowym – osób otwartych na zmianę, szybko przystosowujących się do nowych warunków i sprawnie przyswajających wiedzę. Poszukiwani na rynku są kandydaci z cennymi dla organizacji kompetencjami miękkimi, jak również umiejętnościami technicznymi. Warto jednocześnie zaznaczyć, że – zgodnie z ubiegłorocznym raportem ManpowerGroup „Rozwiązanie problemu niedoboru talentów: dowiedz się, czego chcą pracownicy” – Polska jest w czołówce krajów borykających się z problemem braku wystarczającej liczby pracowników z potrzebnymi na rynku kwalifikacjami.

[1] „Will My Skills be Obsolete in the Future?” ManpowerGroup, 2020. „Czy roboty potrzebują ludzi?” ManpowerGroup, 2019.

Dziś oczy inwestorów zwrócone są w kierunku danych inflacyjnych ze Stanów Zjednoczonych. Rynek co prawda oczekuje wzrostu wskaźnika CPI (wyższy odczyt jest już w cenach), jednak gdyby dane okazały się wyższe od konsensusu, dalsze spadki indeksów giełdowych, która stanowią na razie jedynie korektę, są wysoce prawdopodobne.

W USA oraz na całym świecie toczy się dyskusja na temat inflacji. Wpływa ona na oczekiwania Rezerwy Federalnej a tym samym determinuje przyszłą ścieżkę kursu dolara amerykańskiego. Dzisiejsze dane, które poznamy o 14:30, niestety nie odpowiedzą na pytanie jak mocno inflacja będzie rosła w przyszłości. Wysokie odczyty są już w pewnym stopniu zdyskontowane przez rynek (świadczą o tym chociażby wczorajsze spadki na giełdach). Nie zapominajmy, że wysoki wynik kwietniowy będzie wynikał również z efektu bazy. W tym samym miesiącu w 2020 roku wskaźnik CPI spadł do poziomu 0,3 proc.

Wiemy, że Fed pozwoli inflacji rosnąć i przekroczyć poziom celu – przynajmniej takie są deklaracje przedstawicieli tej instytucji. Pytanie jednak brzmi jak nowa strategia FOMC przełoży się na rzeczywistą politykę pieniężną Rezerwy Federalnej. Nie wiemy niestety jak długo i o ile Fed pozwoli inflacji przekroczyć założony cel. Ostatnie dane z rynku pracy, które okazały się dużo gorsze od prognoz, na moment ucięły spekulacje dotyczące wcześniejszej normalizacji polityki pieniężnej. Indeksy giełdowe w piątek rosły, dolar tracił a złoto wyszło na nowe lokalne maksima. Im jednak jesteśmy bliżej danych dotyczących inflacji konsumenckiej, obawy rynku rosną. S&P500 spadł do poziomu 4100 pkt. a Dow Jones wykonał korektę podobną pod kątem zasięgu do tej marcowej. Na godzinę 15 zaplanowane jest wystąpienie Richarda Claridy – członka zarządu Fed, który z pewnością odniesie się do danych pokazanych chwilę wcześniej.

Złoty jest jedną z najsilniejszych walut w regionie. Izba Cywilna SN poprosiła szereg krajowych instytucji (m.in. KNF, Rzecznika Praw Dziecka, NBP oraz Rzecznika Finansowego) o opinię w kwestii kredytów CHF oraz odroczyła termin wydania orzeczenia, nie podając nowej daty. To sprawia, że złoty nadrabia zaległości względem lokalnych rywali. Kurs EUR/PLN znajduje się na poziomie 4,54.

Łukasz Zembik,

Kierownik Departamentu Analiz w TMS Brokers

Samozatrudnienie w branży IT od kilku lat cieszy się niesłabnącą popularnością. Według No Fluff Jobs, serwisu z ogłoszeniami dla branży IT, właśnie ta forma zatrudnienia proponowana jest już w ¾ ogłoszeń kierowanych do specjalistów IT. Co więcej, na koniec roku 2020 aktywnie działało ponad 112 tys. jednoosobowych firm informatycznych, a ich liczba od sześciu lat stale rośnie – średnio w tempie 13,5 proc. w każdym roku.

Im dłuższy staż, tym samozatrudnienie bardziej popularne

Okazuje się, że im większe doświadczenie zawodowe, tym chętniej specjaliści IT decydują się na założenie jednoosobowej działalności i współpracę na podstawie kontraktu B2B, stąd pracodawcy starają się wychodzić naprzeciw ich oczekiwaniom. Według danych No Fluff Jobs, w roku 2020 w ogłoszeniach kierowanych do ekspertów IT to właśnie on proponowany był najczęściej i dominował nad umową o pracę (B2B: 87 proc., UoP: 36 proc.), a w przypadku osób ze średnim doświadczeniem obie formy współpracy były oferowane równie często (B2B: 66 proc., UoP: 60 proc.). Z kolei w ofertach dla początkujących proponowana była najczęściej umowa o pracę (72 proc.), a umowa B2B tylko w 45 proc. z nich.

– Kontrakt B2B jest typem umowy najczęściej wybieranym przez ekspertów IT i osób ze średnim doświadczeniem, czyli tzw. „midów”. Ze względu na większe doświadczenie, bardziej świadomie podejmują oni decyzje związane ze swoją karierą i ze względu na większą praktykę dostrzegają plusy i minusy, które wiążą się z tym typem umowy. Dla większości z nich plusy przeważają – mówi Tomasz Bujok, CEO No Fluff Jobs. – Korzyścią, która płynie z tego typu umowy, jest nie tylko m.in. możliwość współpracy projektowej z kilkoma podmiotami i ulgi podatkowe, w tym IP Box, które przekładają się na wyższe zarobki. Z danych No Fluff Jobs wynika, że w przypadku kontraktu B2B, specjaliści IT mogą zarobić między 13 a 18 tys. zł netto.

A jak przedstawiają się mediany widełek wynagrodzeń (dolnych i górnych) w IT w przypadku umowy B2B? Według No Fluff Jobs w roku bieżącym początkujący mogą liczyć na zarobki między 4 a 7 tys. netto, osoby ze średnim doświadczeniem od 9 do 14 tys. netto, a eksperci między 16 a 21 tys. zł netto.

Udział jednoosobowych działalności w IT. Najwięcej samozatrudnionych w województwie mazowieckim

Według danych Dun & Brandstreet, największy odsetek jednoosobowych działalności gospodarczych w sektorze IT w 2020 roku stanowili aktywnie działający w branży związanej z oprogramowaniem (67,5 proc.). Na drugiej pozycji znalazły się działalności związane z doradztwem w zakresie informatyki (19 proc.), a trzeciej – usługi z zakresu technologii informatycznych. Najmniej, bo 5,6 proc. prowadzi działalność związaną z zarządzaniem urządzeniami informatycznymi.

Najwięcej, bo blisko 30 proc. jednoosobowych działalności gospodarczych w branży IT w roku 2020 aktywnych było w województwie mazowieckim. Zaraz za nim uplasowały się małopolskie (10,7 proc.) i dolnośląskie (10,4 proc.). Zdecydowana większość z nich skupiona jest w największych miastach polski – w Warszawie aktywnych jest ponad 19 tys. samozatrudnionych w branży IT, w Krakowie i Wrocławiu kolejno 6,1 i 6,5 tys. W przypadku innych miast wojewódzkich ich liczby są nieco mniejsze – w Katowicach 1,3 tys., w Poznaniu – 3,8 tys., w Gdańsku – 3,1 tys. i w Gdyni – 1,2 tys. w Łodzi – 2,6 tys., w Rzeszowie i w Bydgoszczy blisko 1 tys., w Lublinie 1,4 tys., w Szczecinie 1,6 tys., a w Białymstoku – 1,2 tys. Nie więcej niż 500 jest ich z kolei w Olsztynie, Kielcach, Zielonej Górze i Opolu.

Warszawa i Kraków oferują najwyższe stawki wynagrodzeń

Z danych No Fluff Jobs wynika, iż w przypadku pracy w ramach kontraktu B2B, najwyższe zarobki oferowane są specjalistom IT w Warszawie i oscylują one w granicach 14,7-20 tys. zł netto, w Krakowie z kolei mogą oni liczyć na zarobki pomiędzy 13 a 18,3 tys. zł netto. W przypadku górnych widełek, w Trójmieście, Łodzi i Wrocławiu są one nieznacznie mniejsze niż w Małopolsce – mediana zarobków wynosi w nich 18 tys. zł netto.

– W podziale na kategorie, na najwyższe zarobki w ramach umowy B2B mogą liczyć przedstawiciele Security (16,8-22 tys. zł netto) oraz specjaliści Big Data (16-21,7 tys. zł netto). – mówi Tomasz Bujok, CEO No Fluff Jobs. – Ale równie wysokie stawki oferowane są specjalistom pracującym w dziedzinach Business Intelligence i DevOps – w obydwu wynoszą one 15-20 tys. zł netto.

W konsekwencji kwietniowych restrykcji epidemicznych Miesięczny Indeks Koniunktury spadł w maju o 2,1 pkt. do poziomu 95,0 pkt. O nieznacznym pogłębieniu niekorzystnej koniunktury zdecydowały przede wszystkim obniżenie poziomu inwestycji i niższa wartość sprzedaży – wynika z kolejnego odczytu wskaźnika Polskiego Instytutu Ekonomicznego oraz Banku Gospodarstwa Krajowego. Pozytywnym aspektem jest wzrost zatrudnienia oraz to, że firmy z większym optymizmem patrzą na kolejne miesiące co można łączyć z planami odmrażania gospodarki.

Podobnie jak od początku roku, poziom MIK jest poniżej odczytu neutralnego, co oznacza przewagę negatywnych nastrojów przedsiębiorców nad pozytywnymi. Niezmiennie, trzy komponenty MIK przyjmują poziomy powyżej odczytu neutralnego: zatrudnienie (111,8 pkt.), wynagrodzenia (104,6 pkt.) i płynność finansowa (121,3 pkt.). W porównaniu

z poprzednim miesiącem największa poprawa wyników nastąpiła w płynności finansowej firm (5,4 pkt.). Pogorszyły się natomiast wyniki dotyczące wartości sprzedaży (o 8,1 pkt.) a zwłaszcza wskaźniki dotyczące inwestycji (o 19,5 pkt.). Pod względem inwestycji obecny wynik (49,1 pkt.) jest najniższy spośród wszystkich pomiarów i pozostaje znacznie poniżej odczytu neutralnego.

Trzecia fala pandemii i utrzymujący się lockdown części przedsiębiorstw, spowodowały pogorszenie nastrojów przedsiębiorców. Na pogorszenie wskaźników dotyczących sprzedaży i inwestycji miała wpływ niepewność ogólnej sytuacji gospodarczej w kraju oraz postrzegany wzrost ryzyka działalności biznesowej. Stąd powstrzymywanie się części firm (szczególnie dużych i produkcyjnych) od inwestowania, chociaż kwiecień br. nie przyniósł istotnych zmian w dostępie do zewnętrznych źródeł finansowania. Poprawiły się nastroje w budownictwie, osiągając w majowym odczycie poziom bardzo zbliżony do neutralnego. Wiąże się to z sezonowym charakterem prac w tym sektorze gospodarki oraz obserwowanym rosnącym popytem na mieszkania. Zdecydowanie pozytywnie trzeba ocenić poprawę płynności finansowej firm (większość ma wystarczające środki pozwalające na funkcjonowanie na rynku ponad 3 miesiące) oraz stabilną sytuację na rynku pracy – mówi Urszula Kłosiewicz-Górecka, analityk z zespołu foresightu gospodarczego Polskiego Instytutu Ekonomicznego.

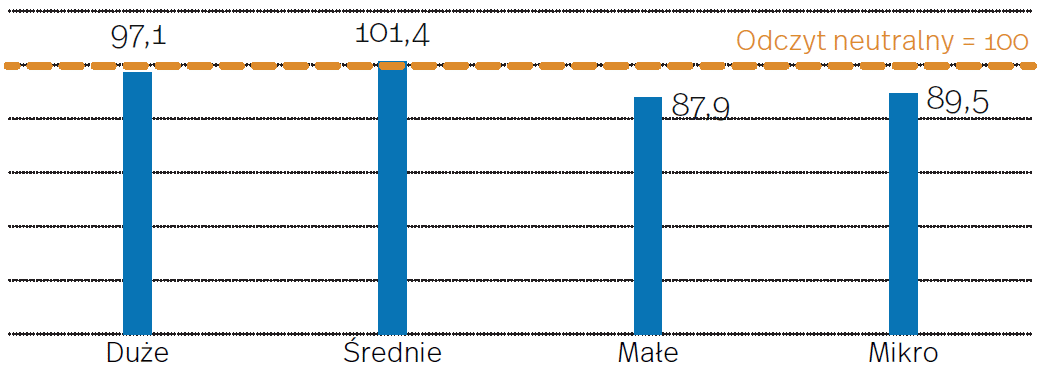

Spadek nastrojów we wszystkich kategoriach firm, ale największy w dużych

Pogorszenie nastrojów nastąpiło we wszystkich kategoriach firm, przy czym największy spadek odnotowaliśmy wśród dużych podmiotów (o 12,8 pkt.). Dla tej kategorii firm oznacza to spadek nastrojów do poziomu poniżej odczytu neutralnego (97,1 pkt.) i taka sytuacja ma miejsce po raz pierwszy od stycznia. Spadki odnotowane w średnich i małych podmiotach wyniosły odpowiednio 7,4 pkt. oraz 7,1 pkt. Z kolei najmniejszy spadek odnotowały firmy mikro (o 1,8 pkt.). Trzeba jednak zauważyć, że choć spadki nastrojów

w firmach mikro i małych m/m były relatywnie najmniejsze, to nadal sytuacja tych podmiotów pozostaje gorsza niż większych firm i odbiega od odczytu neutralnego

o odpowiednio 10,5 pkt oraz 12,1 pkt.

MIK według wielkości przedsiębiorstw

Względnie najwyższy i powyżej odczytu neutralnego poziom wskaźnika odnotowano

w branży TSL (101,7 pkt.). Zbliżony do neutralnego jest wskaźnik dla budownictwa (99,6 pkt.), z kolei zdecydowany spadek nastrojów nastąpił w produkcji, gdzie obecnie poziom MIK wynosi 89,4 pkt. i jest niższy o 18,9 pkt. niż w marcu. Za spadki w tej branży odpowiada głównie mniejsza wartość sprzedaży w kwietniu m/m, na którą wskazało 45 proc. firm produkcyjnych, a także spadek liczby nowych zamówień m/m, na co wskazało 29 proc. firm. Jeżeli chodzi o sektor usług, to od dwóch miesięcy nastroje pozostają w nim poniżej odczytu neutralnego (90,2 pkt.).

Co czwarta firma nie inwestowała z powodu braku możliwości

Niemal połowa badanych firm realizowała inwestycje w ostatnich trzech miesiącach. Wyższe wydatki inwestycyjne niż w poprzednich trzech miesiącach poniosło 18 proc.,

a mniejsze 7 proc. przedsiębiorstw. Wśród firm, które nie poniosły wydatków inwestycyjnych przeważają te, które nie dostrzegły potrzeby inwestowania (38 proc. ogółu badanych). Natomiast niemal co czwarta jednostka nie inwestowała z powodu braku możliwości. Przeważnie inwestowały duże firmy (55 proc.). Inwestycje najczęściej zwiększały mikrofirmy (21 proc.), a najrzadziej duże przedsiębiorstwa (9 proc.). Potrzeby inwestowania nie dostrzegała blisko połowa średnich firm (46 proc.).

Majowy odczyt MIK potwierdza większość tendencji z poprzednich miesięcy. Mamy utrzymujące się pozytywne trendy w zatrudnieniu oraz płynności finansowej, słabnące ale wciąż pozytywne nastroje dotyczące płac i dobrą sytuację płynnościową firm. Wciąż też widać lepsze nastroje w większych firmach, jednak trudno jest mówić o pozytywnych niespodziankach. Z drugiej strony mamy niestety zaskoczenia negatywne. Do nich trzeba zaliczyć powrót do poziomu poniżej neutralnego indeksu produkcyjnego oraz zachowanie wskaźnika inwestycyjnego, który wrócił do wcześniejszego trendu wskazującego na stopniowe pogarszanie się nastrojów. Szczególnym powodem do zastanowienia powinno być zachowanie komponentu inwestycyjnego, którego poprawę przywitaliśmy z nadzieją miesiąc wcześniej. Odbudowa działalności inwestycyjnej firm jest nie tylko istotnym elementem bieżącego PKB, ale także jednym z warunków utrzymania długookresowych zdolności wzrostowych polskiej gospodarki. Można mieć nadzieję, że utrzymujące się ograniczenie aktywności inwestycyjnej firm ma wciąż główne podłoże w trwającej niepewności pandemicznej. Niepewność ta powinna maleć w nadchodzących miesiącach – Mateusz Walewski, dyrektor Biura Badań i Analiz Banku Gospodarstwa Krajowego.

Optymizm w spojrzeniu na przyszłość

Negatywny wpływ spadku inwestycji oraz niższej sprzedaży został po części zrekompensowany przez wzrost płynności finansowej firm (5,4 pkt.), zatrudnienia (3,7 pkt.) oraz poprawę dopasowania aktualnych mocy produkcyjnych do zapotrzebowania (3,7 pkt.). Warto zwrócić uwagę, że te trzy komponenty pozostają powyżej odczytu neutralnego od początku pomiaru, zaś w odniesieniu do zatrudnienia i wynagrodzeń

w kolejnych badaniach nie obserwujemy znaczących wahań w odczytach, co może świadczyć o tym, że firmy w długim terminie liczą na powrót do normalności. Do pewnego stopnia potwierdzają to wyniki indeksu diagnostycznego i prognostycznego. Indeks diagnostyczny wyznaczony na podstawie aktualnej wartości sprzedaży, liczby nowych zamówień, mocy produkcyjnych oraz poziomu inwestycji wynosi 81,8 pkt. i jego wartość spadła o 5,9 pkt. m/m. Z kolei indeks prognostyczny wyznaczony na podstawie ocen planowanej wielkości sprzedaży, zatrudnienia, wynagrodzeń pracowników oraz oceny płynności finansowej wynosi 114,5 pkt., co oznacza wzrost o 9,9 pkt. m/m. Obecna koniunktura jest zatem postrzegana znacznie poniżej poziomu neutralnego, a przyszła – znacznie powyżej.

***

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw

w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

Badania marketingowe umożliwiają poznanie opinii klientów zarówno o firmie, jak i o oferowanych usługach i produktach. Takie badanie można nie tylko zlecić zewnętrznej agencji, ale również przeprowadzić samodzielnie, z wykorzystaniem oprogramowania do ankiet online wraz z internetowym panelem badawczym. W ten sposób niezbędną do skutecznego wdrożenia wiedzę możemy pozyskać wyjątkowo szybko.

Jak sprawdzić, czego potrzebują klienci?

Częstym błędem początkujących biznesów podczas wdrażania na rynek nowego produktu lub usługi jest niesprawdzenie, czy znajdzie on swoje zainteresowanie ze strony kupujących. Wbrew powszechnej opinii odpowiedź na problem klientów w dzisiejszych czasach nie jest gwarantem sukcesu na rynku. Wśród wielu popełnianych błędów można wskazać założenie, że jeśli produktu nie ma na rynku, to dzięki nam zapełni się nisza. Istnieje jednak wiele czynników zewnętrznych, które mogą spowodować brak zainteresowania ofertą, wśród nich głównym aspektem może być brak dojrzałości konsumentów wobec niektórych nowinek technicznych, czy przyzwyczajenia konsumentów. Dużą rolę odgrywają również lokalne uwarunkowania. Świetnym przykładem takiego rynku może być sprzedaż napojów typu cola w Czechach, gdzie mimo ostrej konkurencji ze strony dwóch globalnych marek tego napoju, to lokalny czeski producent posiada swój istotny udział w rynku. Takich przykładów można mnożyć wiele, więc podejście „stwórzmy i sprzedajmy” oraz opinie najbliższych o potencjale pomysłu biznesowego są bardzo często drogą do upadku. Jak więc sprawdzić, czy nasz pomysł zyska aprobatę klientów? W tym celu należy skorzystać z badań marketingowych, które można realizować zarówno za pomocą agencji badawczych, jak i samodzielnie przy użyciu profesjonalnych programów ankietowych takich jak SurvGo™.

Badania marketingowe mają za zadanie nie tylko odpowiedzieć na pytanie, czy klienci potencjalnie mogą być zainteresowani naszym produktem, ale przede wszystkim określić:

Grupę docelową klientów i ich segmentację;

Elastyczność cenową, czyli ile klienci są skłonni zapłacić;

Udział w rynku konkurentów;

Wartość rynku;

Zaufanie do Twojej marki;

Strategię marketingową;

Zwyczaje zakupowe konsumentów;

Atrakcyjność opakowania produktu;

Analizę konkurencji;

Postrzeganie kampanii reklamowej.

Otrzymane dane umożliwiają zbudowanie strategii marketingowej, dzięki której wyprzedzisz konkurencję na rynku i będziesz mógł dynamicznie reagować na zachodzące w nim zmiany.

Poznaj preferencje zakupowe konsumentów za pomocą ankiet online

Jedną z najpopularniejszych form badań marketingowych są ankiety online. Realizacja badań za pośrednictwem ankiet online to solidna podstawa w oparciu o którą stworzysz swoją strategię marketingową. Kluczowym element decydującym o powodzeniu badania jest odpowiednio skonstruowany kwestionariusz ankietowy. Źle sformułowane pytania, ich logika oraz przede wszystkim błędnie dobrana charakterystyka respondentów, są główną przyczyną niewłaściwej realizacji projektu. Dlatego, jeśli nie posiadamy doświadczenia w realizacji badań ankietowych i nie potrafimy właściwie stworzyć ankiety, warto skorzystać z usług Centrum Badawczo – Rozwojowego BioStat®, w którym eksperci opracują metodologię badania i zrealizują badanie w panelu badawczym Badanie-Opinii.pl. Realizacja badania ankietowego w panelu badawczym to możliwość poznania opinii konsumentów w szybki i tani sposób, w porównaniu do innych narzędzi badawczych. Za ankietami online przemawia ich:

Niski koszt i krótki czas realizacji;

Możliwość dotarcia do specyficznych grup docelowych;

Realizacja badania na dużych grupach respondentów;

Możliwość stosowania elementów audio i wideo;

Rozbudowany system profilowania;

Stały monitoring realizacji próby badawczej.

Ankieta online – jak stworzyć właściwie narzędzie

Jeśli chcemy samodzielnie stworzyć naszą ankietę w programie do tego przeznaczonym, musimy zwrócić uwagę na sposób zadawania pytań uczestnikom. Jedną z ważniejszych z zasad jest nieformułowanie w sposób oczywisty pytań do naszych odbiorców w początkowej części kwestionariusza (np. „Czy podoba Ci się nasz produkt?”). Pytania nie powinny również sugerować odpowiedzi oraz być nieprecyzyjne. Warto więc tworząc ankietę online lub zlecając jej realizację, zwrócić uwagę na to, by:

Pytania były tworzone od ogółu do szczegółu – pozwala to lepiej ustrukturyzować uzyskane informacje;

Liczba pytań była dostosowana do tematu – tworzenie zbyt długiej ankiety lub zbyt rozbudowanej kafeterii odpowiedzi może zmniejszać jakość udzielanych odpowiedzi;

Pytania powinny być mierzalne – poprzez wykorzystywanie skal, czy list rankingowych;

Została zachowana logika pytań – poprzez stronicowanie pytań i tworzenie pytań warunkowych;

Zawierała odpowiednie pytania metryczne – ponieważ umożliwiają one segmentację udzielanych odpowiedzi ze względu na poszczególne typy klientów.

Gdy już stworzymy kwestionariusz ankiety, kolejnym ważnym elementem jest odpowiedni dobór próby badawczej – czyli ustalenie do kogo dokładnie kierujemy naszą ankietę. W tym celu należy określić wielkość próby (ile osób wypełni ankietę) oraz ich cechy demograficzne, psychograficzne oraz socjodemograficzne. Niezależnie czy badanie marketingowe zrealizujesz samodzielnie, czy skorzystasz z pomocy ekspertów centrum badawczego, powinieneś stworzyć metryczkę ankiety, w której zawrzesz podstawowe elementy charakterystyki próby badawczej jak wiek, płeć, dochody w gospodarstwie domowym, wielkość miejscowości, czy sytuację rodzinną respondentów badania.

Samodzielna realizacja ankiet online w panelu konsumenckim

Gdy zależy nam na czasie i wiemy, jak stworzyć odpowiednią ankietę możemy ją zrealizować w programie SurvGo™ . Jest to intuicyjna aplikacja działająca z poziomu przeglądarki, w której za pomocą trzech prostych kroków zrealizujemy badanie ankietowe w panelu konsumenckim. Wystarczy stworzyć ankietę, wybrać odpowiednią charakterystykę próby (np. na płeć i wiek), a następnie przeanalizować otrzymane wyniki z zakładki statystyk. Samodzielna realizacja badania ankietowego posiada wiele zalet, w tym:

Pełną kontrolę nad realizowanym badaniem;

Niskie koszty badania;

Ekspresową realizację badania;

Dostęp do rozbudowanych wyników w czasie rzeczywistym;

Zautomatyzowany kreator tworzenia pytań.

Wybierając samodzielną realizacją badania w programie ankietowym, należy zwrócić uwagę na dostępny moduł wyników i statystyk. Istnieje na rynku wiele programów ankietowych, lecz tylko kilka oferuje dostęp do panelu konsumenckiego oraz rozbudowanych statystyk z badania. Niewątpliwą zaletą SurvGo™ jest możliwość wygenerowania zestawień w postaci tabelarycznej i wykresów do pliku Word, bazy odpowiedzi do pliku Excel oraz krzyżowania wyników online na poszczególne pytania. Wszystkie wyniki również dostępne są w czasie rzeczywistym, w trakcie trwania badania. Bogata funkcjonalność statystyk pozwala nam nie tylko na zebranie dużej liczby danych, ale przede wszystkim na ich właściwą analizę. Prawidłowo przeprowadzone badanie ankietowe, nie tylko umożliwia określenie zainteresowania badanym produktem, ale również pozwoli Ci odpowiedzieć m.in. na pytanie:

Jakie są Twoje grupy docelowe oraz nisze na rynku;

Jak skonstruować konkurencyjną ofertę na rynku;

Jak kształtuje się elastyczność cenowa poszczególnych grup klientów;

Jak prezentuje się Twój produkt na tle konkurencji;

Jakie cechy funkcjonalne produktów interesują klientów oraz jaki jest ich poziom zainteresowania.

Badania marketingowe w formie ankiet online to możliwość szybkiego uzyskania precyzyjnych informacji od konsumentów oraz okazja do zbudowania przewagi nad konkurencją. Stwórz swoją pierwszą ankietę online i poznaj opinie klientów!

Jeszcze jakieś 10 lat temu bukmacherzy w Polsce generowali miejsca pracy przede wszystkim w naziemnych punktach przyjmowania zakładów. Jednak dziś już kilkanaście legalnie działających firm bukmacherskich oferuje coraz popularniejsze zakłady online, a ich specyfika generuje zupełnie nowe potrzeby, jeśli chodzi o zatrudnienie pracowników. Jak obecnie kształtuje się rynek pracy w polskiej branży bukmacherskiej? Czy punkty stacjonarne bukmacherów są skazane na zagładę, a osoby obsługujące je w całym kraju będą musiały znaleźć nowe zatrudnienie? Jaka praca jest aktualnie oferowana w branży zakładów bukmacherskich?

Punkty stacjonarne przegrywają z Internetem

Zmiany, jakie zaszły w ostatnich latach w usługach bukmacherów, mają bezpośrednie przełożenie na branżowy rynek pracy. Jak się szacuje, obecnie zakłady bukmacherskie stawiane w lokalach stacjonarnych przynoszą tylko około 20% przychodów bukmacherów, a więc aż za 80% odpowiadają kanały internetowe: strony www w wersji desktopowej i mobilnej oraz aplikacje na urządzenia przenośne. W związku z tym liczba punktów naziemnych, na których bazował wcześniej cały biznes bukmacherski w Polsce, zaczyna się kurczyć.

Taki obrót sprawy nie powinien dziwić, bowiem zakłady bukmacherskie online stawia się łatwiej i wygodniej, a bukmacherzy dbają o dodatkowe atrakcje, jak np. specjalne bonusy bukmacherskie czy darmowy streaming meczów. W zasadzie bardziej dziwić może tak naprawdę to, że liczba punktów sprzedaży wcale nie spada aż tak mocno, jak można by się spodziewać.

Nadzieja dla lokali w liderach rynku

Okazuje się, że najwięksi bukmacherzy w Polsce mają nadal bardzo rozbudowane sieci lokali stacjonarnych i stale inwestują w ich rozwój. Co ciekawe, stoją za tym nie dochody firm bukmacherskich z kanału retail, a kwestie wizerunkowe. Nowoczesne punkty naziemne usytuowane w reprezentacyjnych miejscach miast to zręczny sposób na reklamę, która jest dla usług bukmacherskich dalece ograniczona przez polskie prawo (m.in. w celu przeciwdziałania uzależnieniom od hazardu). Dlatego liderzy rynku, czyli STS i Fortuna, mogą sobie pozwolić na kilkaset punktów sprzedaży zakładów w całym kraju, przy obsłudze których zatrudnienie znajduje tysiące osób.

Nie jest jednak tak, że placówki tego typu pełnią jedynie funkcję promocyjną – dla przykładu sprzedaż zakładów w punktach naziemnych STS od lat przynosi nominalny wzrost wartości. Jak widać, inwestycje w technologie i w wysoki poziom usług opłacają się nawet w przypadku będącego w odwrocie tradycyjnego sposobu gry.

Pandemia zamyka punkty naziemne

Z drugiej strony nie wszystkich operatorów stać na utrzymanie punktów naziemnych, co udowodnił czas kryzysu. Wszystko wskazuje na to, że pandemia koronawirusa nie tyle spowodowała, co raczej przyspieszyła likwidację sieci punktów sprzedaży zakładów kilku bukmacherów. Jak pamiętamy, pierwszy atak COVID-19 skutkował tymczasowym zamknięciem lokali bukmacherskich w marcu 2020 r., jednak większość z nich została po kilku tygodniach na nowo otwarta. Takiej decyzji nie podjął Totolotek, który oferował zakłady bukmacherskie w punktach naziemnych najdłużej w Polsce i cieszyły się one dużą popularnością. Pomimo to na początku 2021 r. bukmacher ogłosił zamknięcie na stałe wszystkich prowadzonych 116 punktów. Uzasadniał to nie tyle samą pandemią, co właśnie jej wpływem na popularyzację zakładów online. Ponieważ zatrudnienie w tym kanale sprzedaży znajdowało około 150 osób, przedsiębiorstwo zapowiedziało przeprowadzenie programu zwolnień grupowych.

W jeszcze gorszej sytuacji znalazł się bukmacher Milenium (od 2004 r. na rynku), który nie tylko zamknął z powodu pandemii ponad 160 lokali naziemnych, ale też zawiesił możliwość zawierania zakładów internetowych. Jesienią 2020 r. firma bukmacherska złożyła wniosek o upadłość. Nadal zamknięte pozostają też punkty naziemne bukmachera Etoto.

Spadek zainteresowania grą w lokalach stacjonarnych na rzecz obstawiania online jest niezaprzeczalny, a sama pandemia tylko wzmocniła trendy obserwowalne na rynku od dłuższego czasu. Wiele mówiący jest fakt, że nowi bukmacherzy najczęściej w ogóle nie starają się o zezwolenie na oferowanie zakładów w punktach naziemnych. Tym samym zatrudnienie w branży bukmacherskiej coraz częściej dotyczy wyłącznie stanowisk w biurach bukmacherów (ewentualnie praca realizowana jest zdalnie), a coraz mniejszy staje się rynek pracy generowany przez bukmacherskie punkty naziemne (sytuację ratuje przede wszystkim STS i Fortuna).

Jakie miejsca pracy oferują bukmacherzy?

Sprawdźmy więc, jakie konkretnie miejsca pracy oferują obecnie bukmacherzy w naszym kraju.

1. Trader / oddsmaker

Wymarzona praca dla miłośnika zakładów bukmacherskich i sportu. Trader, oddsamker, odds compiler czy po prostu bukmacher to specjalista od przygotowywania kursów na zdarzenia dodawane do oferty zakładów bukmacherskich. Na zatrudnienie na stanowisku tradera mogą jednak liczyć tylko najlepsi – osoby łączące ekspercką wiedzę na temat konkretnej dyscypliny sportowej z umiejętnościami szacowania ryzyka, wiedzą z zakresu statystyki i teorii prawdopodobieństwa. Pomimo tego, że w dzisiejszych czasach oferty kursowe przygotowywane są roboczo przez specjalne programy komputerowe, to człowiek je sprawdza i ostatecznie zatwierdza. Poza tym analityk dostosowuje kursy do aktualnej sytuacji przedmeczowej (zmiany mogą zostać wprowadzone np. na skutek kontuzji ważnego zawodnika), a w przypadku zakładów na żywo musi je zmieniać na bieżąco w związku z następowaniem kolejnych wydarzeń meczu.

Bukmacherzy nie zawsze tworzą odrębne miejsca pracy dla traderów. Niektórzy korzystają z usług firm zewnętrznych – przykładowo pełną ofertę kursową może zapewniać dostawca oprogramowania bukmachera.

2. Analityk ds. ryzyka

Bukmacherzy zatrudniają też analityków, którzy zajmują się kontrolą ryzyka i przeciwdziałają oszustwom. Ich zadaniem jest sprawdzanie graczy internetowych oraz monitorowanie ich aktywności, czyli przede wszystkim tego, jakie zakłady bukmacherskie stawiają. W ten sposób firma bukmacherska kontroluje ryzyko związane z przyjmowanymi od graczy zakładami – analityk wyłapuje niemile widziane praktyki typerów (jak np. gra na arbitraż), ustala limity stawek dla konkretnych zakładów lub indywidualnych graczy, może także zupełnie zablokować konto użytkownika, którego zachowanie zostanie uznane za podejrzane. Warto zaznaczyć, że kontrola ryzyka może być też jednym z obowiązków traderów.

3. Konsultant w biurze obsługi klienta

Każda firma bukmacherska musi oczywiście mieć komórkę odpowiedzialną za obsługę klienta, ale odkąd zakłady bukmacherskie zaczęły być udostępniane online, działy BOK znacznie się rozrosły. Aktualnie bukmacherzy oferują wsparcie za pomocą kilku kanałów kontaktu, w tym poprzez czat na żywo, e-mail / formularz kontaktowy i infolinię. Co więcej, niektórzy operatorzy zakładów bukmacherskich zapewniają pomoc konsultantów w trybie 24/7, nie wyłączając weekendów i świąt. Praca w BOK polega nie tylko na bieżącym odpowiadaniu na pytania klientów, ale też na rozwiązywaniu zgłaszanych problemów technicznych i przeprowadzaniu weryfikacji rejestrowanych kont graczy.

4. Specjalista ds. marketingu

Firma bukmacherska ma też zawsze rozbudowany dział marketingu, który zajmuje się reklamą i promocją marki. Specjaliści ds. marketingu bukmachera opracowują także akcje promocyjne (np. bonusy powitalne dla nowych graczy czy promocje bukmacherskie towarzyszące ważnym wydarzeniom sportowym), realizują kampanie marketingowe, działania SEO, prowadzą profile firmy w mediach społecznościowych i firmowe blogi, współpracują z afiliantami itp.

5. Informatyk

Systemy komputerowe, z których korzysta firma bukmacherska, nabywane są rzecz jasna od zewnętrznych dostawców specjalizujących się w rozwiązaniach dla rynku hazardowego. Jednak każdy bukmacher i tak musi zatrudniać rozmaitych specjalistów ds. IT, którzy błyskawicznie reagują na pojawiające się problemy techniczne, tworzą rozwiązania usprawniające system, czuwają nad pracą aplikacji mobilnej bukmachera, eksportują dane systemowe itd. Praca na tym stanowisku może też dotyczyć tworzenia grafik na potrzeby promocji bukmachera (grafik komputerowy).

Pracownik punktu naziemnego / doradca klienta

Chociaż punkty naziemne nie są już tak popularne jak przed nastaniem ery Internetu, nadal w całym kraju jest ich ponad tysiąc. Zatrudnienie w lokalach stacjonarnych znajduje jeszcze większa liczba ludzi, bo są one otwarte najczęściej 7 dni w tygodniu i to do późnych godzin (a czasem nawet przez całą dobę). Praca w punkcie stacjonarnym polega na bezpośredniej obsłudze klienta: przyjmowaniu zakładów bukmacherskich, dodawaniu ich do systemu komputerowego bukmachera, wypłacie wygranych, informowaniu na temat usług i produktów bukmachera, a także dbaniu o czystość w lokalu.

Ajent bukmachera (franczyza)

Firma bukmacherska niekoniecznie musi sama prowadzić swój punkt naziemny – wiele lokali działa na zasadzie franczyzy. Osoby, które posiadają (lub wynajmują) odpowiedni lokal i założą działalność gospodarczą, po podpisaniu umowy z bukmacherem mogą otworzyć punkt sprzedaży pod jego marką. Taki biznes wiąże się też z koniecznością pokrycia opłaty startowej i zwrotnej kaucji. Firma bukmacherska nie tylko dostarcza ajentowi ofertę kursową i promocje bukmacherskie, ale też zapewnia niezbędny sprzęt, zajmuje się wystrojem lokalu, przeszkoleniem pracowników punktu itp. Praca w roli ajenta wynagradzana jest prowizyjnie – w zależności od umowy z bukmacherem podstawą wynagrodzenia są wypracowane obroty lub zyski.

Inne miejsca pracy u bukmacherów

Na tym rynek pracy, jaki generują legalni bukmacherzy w Polsce, oczywiście się nie kończy. Każde przedsiębiorstwo tego typu tworzy też miejsca pracy dla księgowych, menadżerów HR, asystentów prawnych, analityków danych, pracowników obsługi biurowej itd.

Którzy bukmacherzy zatrudniają w biurach i/lub w punktach?

Aktualnie ponad 20 firm posiada zezwolenie na przyjmowanie zakładów bukmacherskich przez sieć punktów naziemnych albo przez Internet, albo też dysponuje oboma rodzajami zezwolenia. Przyjrzyjmy się, którzy bukmacherzy prowadzą lokale stacjonarne, a którzy stawiają wszystko na jedną kartę, czyli wyłącznie na rozwój oferty zakładów bukmacherskich online. Na początku listy umieszczone zostały te firmy bukmacherskie, które posiadają oba rodzaje zezwoleń.

Bukmacher STS („Star – Typ Sport Zakłady Wzajemne Sp. z o.o.”) – STS przyjmuje zakłady sportowe w punktach naziemnych już od 1997 r. Sieć liczy obecnie ponad 440 nowoczesnych, komfortowych lokali wyposażonych często np. w terminale samoobsługowe czy czytniki kuponów. W największych miastach STS uruchomił też lokale premium o podwyższonym standardzie. Największy bukmacher w Polsce od 2012 r. posiada też zezwolenie na oferowanie zakładów przez Internet.

Bukmacher Fortuna („Fortuna online zakłady bukmacherskie Sp. z o.o.”) – Fortuna prowadzi sprzedaż zakładów bukmacherskich w punktach stacjonarnych od 1996 r. i aktualnie posiada największą w Polsce sieć lokali. Fortuna prowadzi ponad 500 nowoczesnych punktów sprzedaży, w których zatrudnionych jest więcej niż 700 pracowników. Fortuna była też pierwszym w Polsce bukmacherem, który otrzymał zezwolenie na to, by oferować zakłady bukmacherskie online (w styczniu 2012 r.).

Bukmacher forBET („forBET Zakłady Bukmacherskie Sp. z o.o.”) – forBET jest trzecim pod względem udziałów w legalnym rynku bukmacherem. Ten operator najpierw udostępnił zakłady bukmacherskie przez Internet (w 2016 r.), a dopiero po 2 latach przez sieć punktów naziemnych. Ich aktualna liczba to ponad 50 punktów w całym kraju wyposażonych w innowacyjne terminale do przyjmowania zakładów.

Bukmacher LV BET („LV BET Zakłady Bukmacherskie Sp. z o.o.”) – LV BET także rozpoczął działalność od uruchomienia serwisu z zakładami bukmacherskimi online (w 2016 r.). Z kolei punkty naziemne LV BET działają od 2017 r. – jest ich około 60.

Bukmacher Superbet („Superbet zakłady bukmacherskie Sp. z o.o.”) – Superbet, czyli poważny gracz na europejskim rynku hazardowym, oferuje zakłady bukmacherskie w Polsce w punktach naziemnych od 2017 r. – obecnie w kraju działa ponad 50 takich lokali. Strona internetowa Superbet z zakładami online funkcjonuje od 2020 r.

Bukmacher Traf („Traf-Zakłady Wzajemne Sp. z o.o.”) – Traf przyjmuje zakłady w lokalach naziemnych od 2010 r. – aktualnie ich liczba wynosi około 40 punktów. Zakłady bukmacherskie online Traf udostępnia od 2019 r. Od początku działalności bukmacher Traf zajmuje się tylko sprzedażą zakładów na wyścigi konne.

Bukmacher Etoto („E-Toto Zakłady bukmacherskie Sp. z o.o.”) – Etoto rozpoczął sprzedaż zakładów przez sieć punktów naziemnych w 2011 r., jednak ich liczba nie była duża, a na tę chwilę żaden z nich nie działa. Zakłady bukmacherskie przez Internet Etoto udostępnia od 2015 r.

Bukmacher Totolotek („Totolotek S.A.”) – Totolotek to najdłużej działający na rynku polskim bukmacher – pierwsze punkty stacjonarne otworzył już w 1992 r. Wszystkie 116 lokali zostało jednak nieodwołalnie zamkniętych wiosną br. Natomiast zakłady bukmacherskie online Totolotek ma w swojej ofercie od 2013 r.

Bukmacher Betfan („BetFan Sp. z o.o.”) – Betfan posiada oba rodzaje zezwoleń, jednak w praktyce oferuje zakłady bukmacherskie jedynie przez Internet (od 2019 r.). Natomiast punkty naziemne Betfan jak na razie nie zostały uruchomione.

Bukmacher Noblebet („Polski Bukmacher Sp. z o.o.”) – podobnie wygląda sytuacja bukmachera Noblebet. Firma bukmacherska również działa przez Internet od 2019 r. i podobnie jak BetFan, Noblebet jak dotąd nie otworzył żadnego lokalu naziemnego, choć posiada zezwolenie na taką działalność.

Bukmacher Betclic („BEM Operations Limited”) – globalny bukmacher Betclic wystąpił do polskiego Ministerstwa Finansów jedynie o zezwolenie na oferowanie zakładów bukmacherskich przez Internet – otrzymał je we wrześniu 2018 r. Betclic nie wydaje się być zainteresowany stacjonarną sprzedażą zakładów w Polsce.

Bukmacher PZBuk („Cherry Online Polska Sp. z o.o.”) – PZBuk również należy do dużej grupy działającej na światowym rynku hazardowym – „Cherry AB” i także nie posiada zezwolenia na organizację zakładów w Polsce w punktach naziemnych. PZBuk oferuje wyłącznie legalne zakłady bukmacherskie online (od 2018 r.).

Bukmacher Totalbet („Totalbet Zakłady Bukmacherskie Sp. z o.o.”) – Totalbet, należący do prężnej grupy medialnej „Grupa Zjednoczonych Przedsiębiorstw Rozrywkowych” posiada zezwolenie jedynie na urządzanie zakładów wzajemnych przez Internet (od 2018 r.).

Bukmacher eWinner („Ewinner Sp. z o.o.”) – eWinner to legalny bukmacher, który przyjmuje internetowe zakłady bukmacherskie od 2019 r. eWinner nie posiada zezwolenia na sprzedaż zakładów w punktach naziemnych.

Bukmacher BetX („Betx Polska sp. z o.o.”) – BetX, marka znana w wielu krajach Europy i Afryki (stoi za nią „Evona Electronic Ltd.”), oferuje w Polsce wyłącznie zakłady bukmacherskie online (od 2020 r.).

Bukmacher Fuksiarz („Bukmacherska Sp. z o.o.”) – Fuksiarz to debiutant na polskim rynku bukmacherskim – wystartował dopiero w marcu 2021 r. Bukmacher Fuksiarz posiada zezwolenie tylko na zakłady bukmacherskie oferowane przez Internet.

Na liście Ministerstwa Finansów jest jeszcze kilka podmiotów z zezwoleniem, które jeszcze lub już nie oferują zakładów bukmacherskich. Trzy firmy mają zezwolenie tylko na działalność online, jedna na działalność przez sieć punktów naziemnych, a dwie mają prawo urządzać zakłady przez Internet i w lokalach stacjonarnych (w tym bukmacher Milenium, który ogłosił już upadłość).

Podsumowując, rynek pracy w legalnej branży bukmacherskiej tworzy aktualnie sześciu bukmacherów, którzy prowadzą naziemne punkty sprzedaży zakładów i szesnastu, którzy oferują zakłady bukmacherskie online. Jednak zezwolenia na urządzanie zakładów posiada większa liczba firm, a ich wejście do gry oznaczać będzie liczne nowe miejsca pracy.

Bukmacherski biznes – rentowność firm i stabilność rynku pracy

Na koniec pochylmy się nad kondycją legalnej branży zakładów bukmacherskich w Polsce, gdyż ma ona ogromne znaczenie dla przyszłości rynku pracy w tym sektorze. Zakłady bukmacherskie można organizować wyłącznie po uzyskaniu specjalnego zezwolenia. Przedsiębiorstwo, które ma takie plany, musi być przygotowane na ogromne koszty i mnóstwo formalności, prawo stawia też przed wnioskodawcami wiele wymogów do spełnienia. Jednak po otrzymaniu zezwolenia nie jest łatwiej.

Legalni bukmacherzy muszą konkurować z operatorami oferującymi zakłady bez wydanego w Polsce zezwolenia, a to wyjątkowo utrudnia jedna sprawa: podatek. W Polsce obowiązuje bowiem bardzo wysoki podatek od zawierania zakładów bukmacherskich: bukmacherzy pobierają 12% od każdej wpłaconej stawki, co z automatu obniża potencjalną wygraną. Do tego dochodzi 10-procentowy podatek od wygranej kwoty większej niż 2280 zł. Ani podatek od gier, ani podatek od wygranej nie jest pobierany przez nielegalnych bukmacherów, więc ich oferta na wyjściu może wydawać się korzystniejsza dla gracza (choć trzeba pamiętać, że za grę w takich firmach grożą bardzo wysokie kary finansowe). Co prawda, podejmowane są działania zwalczające szarą strefę, jednak ich skuteczność jest zdecydowanie za niska. Legalni bukmacherzy mają też inne problemy, jak opłaty za wyniki rozgrywek – np. opłata dla PZPN wynosi aż 0,5% całkowitych przychodów bukmachera i to bez względu na to, z zakładów na jakie wydarzenia pochodzą.

Jak widać, prawo w Polsce wiele wymaga od firm bukmacherskich, a jednocześnie bardzo negatywnie wpływa na ich dochody. Chociaż obroty tych firm rosną i nawet w pandemicznym 2020 r. obroty okazały się większe niż w roku poprzednim, to już zysk odnotowały tylko największe firmy bukmacherskie. Czy trwający boom na zakłady bukmacherskie online wystarczy, by dochody zaczęli wypracowywać także inni legalni bukmacherzy, a zatrudnienie w branży nie tylko się zwiększało, ale też zyskało na stabilności? Pytanie pozostaje otwarte.

Zakłady bukmacherskie przeznaczone są tylko dla osób pełnoletnich. Zakłady bukmacherskie mogą uzależniać. Udział w nielegalnych grach hazardowych jest zabroniony, a na osobę uczestniczącą w takiej grze może zostać nałożona wysoka kara finansowa. Wnoszenie legalnych zakładów możliwe jest wyłącznie w firmach dysponujących wydanym w Polsce zezwoleniem.

Rozważasz podpisanie intercyzy czyli małżeńskiej umowy majątkowej, ale nie wiesz jak wpłynie to na Twoją zdolność kredytową? Banki nie sprawiają problemów udzielając kredytów hipotecznych małżeństwom bez i z rozdzielnością majątkową, jednak czy warunki kredytowania pozostają takie same? Dowiedz się na czym polega rozdzielność majątkowa i czym może skutkować!

Czym jest rozdzielność majątkowa?

Rozdzielność majątkowa jest to umowa zawierana w formie aktu notarialnego, podpisana przez małżonków lub przyszłych małżonków, która rozdziela majątek partnerów. Ma to na celu zapewnienie bezpieczeństwa i stabilności finansowej obu małżonkom oraz możliwość dowolnego zarządzania swoimi dobrami. Intercyza zazwyczaj kojarzy się negatywnie, jako pewne rozgraniczenie między małżonkami, jednak wcale takim nie jest. Umowa ta nie zabrania wspólnego dysponowania majątkiem, wciąż można wspólnie kupować i inwestować, z tą różnicą, że w razie potrzeby każda strona będzie odpowiadała swoim majątkiem.

Co ważne, w chwili zawarcia małżeństwa, majątki obu partnerów stają się majątkiem wspólnym. Dopiero podpisanie intercyzy lub umowy rozdzielności majątkowej sprawią, że małżonkowie posiadają swój własny majątek. Decyzja o podpisaniu rozdzielności majątkowej może przynieść same korzyści. Szczególnie w przypadku, gdy partner wpadnie w kłopoty finansowe – współmałżonek nie będzie odpowiadał za jego działania.

Jak wpływa rozdzielność majątkowa na przyznanie kredytu hipotecznego?

Czy zdecydowanie się na rozdzielność majątkową utrudnia otrzymanie pozytywnej decyzji kredytowej? Nie, sama rozdzielność majątkowa nie powinna sprawić problemów przy ubieganiu się o kredyt hipoteczny. Po pierwsze umowa dotycząca rozdzielności majątkowej umożliwi podjęcie kredytu hipotecznego samodzielnie bez zgody współmałżonka. Również nie stoi na przeszkodzie, aby wnioskować o kredyt w dwie osoby. W takim przypadku małżonkowie będą traktowani jako współkredytobiorcy, którzy odpowiadają za spłatę zgodnie z treścią umowy.

Czy rozdzielność majątkowa wpływa na wykazywaną zdolność kredytową?

Ocena zdolności kredytowej polega na sprawdzeniu czy wnioskodawca poradzi sobie ze spłatą ewentualnego zadłużenia. Kredytodawca oceni dochody, aktualne zobowiązania i historię kredytową wnioskodawcy. O kredyt hipoteczny można wnioskować w kilka osób, nic nie stoi na przeszkodzie, aby ubiegać się o kredyt z partnerem. Szczególnie gdy obie strony posiadają dochody i nie są zadłużone.

Rozdzielność majątkowa może mieć wpływ na wykazywaną zdolność kredytową, jednak nie bezpośredni. Bank weźmie pod uwagę jedynie historię kredytową i stan zadłużenia jednej osoby, a nie małżeństwa, jak miałoby to miejsce przy wspólnocie majątkowej. Podpisanie umowy rozdzielności majątkowej zdejmuje z partnerów odpowiedzialność za błędy finansowe drugiej strony np. w sytuacji, gdy współmałżonek posiada wiele niespłaconych zobowiązań lub posiada długi hazardowe. Aktualnie wszystkie banki udzielają kredytów małżeństwom z rozdzielnością kredytową. Dla banku stanowi to tylko różnicę przy tworzeniu treści umowy.

Co można zrobić z kredytem hipotecznym po rozwodzie?

Jak już wiemy, rozdzielność majątkowa stanowi zabezpieczenie małżonków przed działaniem na niekorzyść finansową drugiej strony. Młode pary posiadające kredyt hipoteczny często żartują, że kredyt wiąże mocniej niż samo małżeństwo. Jednakże, nawet w przypadku rozwodu można łatwo poradzić sobie z kwestią kredytu hipotecznego.

Wszystko zależy od tego na jakich warunkach i kiedy została podpisana umowa kredytowa. Jeżeli podpisanie umowy o kredyt hipoteczny miało miejsce już po podpisaniu rozdzielności majątkowej, obie strony są odpowiedzialne za spłatę kredytu – bank interesuje tylko to, by raty były płacone na czas. Często w tej sytuacji małżonkowie decydują, że osoba, która zostaje w nieruchomości objętej hipoteką spłaca kredyt. Jest to dobre rozwiązanie, jednak musi zostać zatwierdzone przez bank, który oceni możliwość spłaty kredytu przez jedną osobę. Tę kwestię oraz dodatkowe rozwiązania omawia autor artykułu “Kredyt hipoteczny a rozwód”, dostępnego pod tym linkiem: https://www.truso.tv/wiadomosci/s/9477,kredyt-hipoteczny-a-rozwod.

Przymusowa rozdzielność majątkowa

Zdarzają się sytuacje, w których rozwód odbywa się w trudnych warunkach, gdy jedna ze stron nie chce wyrazić na to zgody i jednocześnie sprawia problemy finansowe. Jeśli nie wiesz co robić by uzyskać rozwód bez zgody małżonka zapoznaj się z poradami specjalisty w artykule: https://rozwod-i-podzial-majatku.pl/dostac-rozwod-braku-zgody-drugiego-malzonka/. Unormowanie sytuacji majątkowej w przypadku rozwodu jest łatwiejsze w sytuacji, gdy małżeństwo posiada rozdzielność majątkową, jednak istnieje możliwość sądowego nałożenia rozdzielności majątkowej.

W takiej sytuacji sąd wyda wyrok o rozdzieleniu majątku na podstawie ważnych powodów. Do tych można zaliczyć: alkoholizm, różnego rodzaju nałogi czy trwonienie majątku przez jedną z osób. Niestety trzeba liczyć się z niedogodnościami związanymi z procesem sądowym.

1 lipca 2020 roku, w ramach tzw. tarczy 4.0. po raz pierwszy zastosowano przepisy dotyczące uproszczonego postepowania restrukturyzacyjnego. Nowe przepisy są dedykowane przedsiębiorcom, którzy w okresie pandemii koronawirusa wpadli w kłopoty finansowe. Jedną z grup przedsiębiorców, którzy dotkliwie odczuli jej skutki jest branża eventowa. 15 lutego 2021 roku opublikowano na stronie Rządowego Centrum Legislacji projekt nowelizacji ustawy o Krajowym Rejestrze Zadłużonych, dedykowanej m.in. tego typu działalności gospodarczej. Zmiany powinny wejść w życie w dniu 1 lipca 2021 roku.

Uproszczona restrukturyzacja działa

Eksperci wskazują, że dzięki procedurze uproszczonej restrukturyzacji przedsiębiorcy z branży eventowej mogą w łatwy sposób, podjąć negocjacje ze swoimi wierzycielami, ochronić się przed egzekucją i samodzielnie odbudować swoją równowagę finansową. Przedstawiciele kancelarii Mikulewicz Ostaszewski Restrukturyzacje, którzy jako pierwsi w kraju w ub. r. zainicjowali procedurę uproszczonej restrukturyzacji, zwracają uwagę, że ówczesne zmiany dot. procesu naprawczego pozytywnie wpłynęły na sytuację przedsiębiorców dotkniętych pandemią koronawirusa.

W 2019 r. zanotowaliśmy prawie 500 otwartych restrukturyzacji, w tym wiele w branży eventowej. W ubiegłym roku było ich już prawie 800. Uproszczone postępowania stanowiły przy tym prawie 80% otwieranych restrukturyzacji. To bardzo dobry sygnał. Jednocześnie spadła bowiem liczba upadłości o 14%. Oznacza to, że działania naprawcze są skuteczne i pomagają przedsiębiorcom – przekonuje Marcin Ostaszewski, doradca restrukturyzacyjny, prezes zarządu Mikulewicz Ostaszewski Restrukturyzacje.

Co po wakacjach w eventach

Nowelizacja ustawy o KRD zakłada, że uproszczone postępowanie restrukturyzacyjne zostanie wpisane na stałe do polskiego systemu prawnego. Eksperci zwracają jednak uwagę, że zmieni się jego forma względem rozwiązań z Tarczy 4.0. Zgodnie z projektem będzie mogło zostać otwarte w drodze obwieszczenia w Krajowym Rejestrze Zadłużonych dokonanym przez nadzorcę układu, z którym dłużnik zawarł umowę o pełnienie przez doradcę restrukturyzacyjnego funkcji nadzorcy układu. Procedura ta nie dotyczy dłużników, którzy w ciągu ostatnich dziesięciu lat prowadzili już postępowanie o zatwierdzenie układu, w którym dokonano obwieszczenia o ustaleniu dnia układowego. Nadzorca układu nie dokona obwieszczenia również w przypadku, kiedy w ciągu ostatnich dziesięciu lat umorzono postępowanie restrukturyzacyjne prowadzone wobec dłużnika (poza umorzeniem za zgodą rady wierzycieli). Obwieszczenie będzie mogło zostać dokonane dopiero po sporządzeniu spisu wierzytelności, spisu wierzytelności spornych oraz wstępnego planu restrukturyzacyjnego. Do dokonania obwieszczenia nie będzie konieczne sporządzenie propozycji układowych, jak przewiduje procedura z Tarczy 4.0. Maksymalny czas trwania postępowania to 4 miesiące. W tym czasie dłużnik powinien złożyć do sądu wniosek o zatwierdzenie układu.

W nowym postępowaniu niedopuszczalne będzie prowadzenie egzekucji do majątku dłużnika wchodzącego w skład masy układowej, zarówno w zakresie wierzytelności objętych układem z mocy prawa, wierzytelności, które mogą zostać objęte układem za zgodą wierzyciela, jak i wierzytelności nieobjętych układem z mocy prawa bezwarunkowo (poza wierzytelnościami alimentacyjnym oraz innymi). Nowelizacja przewiduje również możliwość uchylenia dokonanego zajęcia.

Eksperci wskazują, że dla branży eventowej szczególnie istotny może być fakt, że bez zezwolenia rady wierzycieli lub Sędziego-Komisarza nie będzie można wypowiedzieć dłużnikowi umów najmu lub dzierżawy lokalu lub nieruchomości, w których jest prowadzone jego przedsiębiorstwo. Podobna sytuacja dotyczyć będzie umów o podstawowym znaczeniu dla prowadzenia przedsiębiorstwa dłużnika, których listę będzie sporządzał nadzorca układu i składał do akt sprawy w terminie 21 dni od dnia otwarcia postępowania. Dla branży mogą to być umowy leasingu, poręczenia, ubezpieczenia majątkowe czy umowy prowadzenia rachunku bankowego, które mają ogromne znaczenie w przypadku uczestnictwa dłużnika w postepowaniach przetargowych na świadczone przez niego usługi. Często bowiem umowy te są wymagane jako warunek konieczny dla możliwości uczestnictwa w postępowaniu.

Ostatnie zmiany w prawie restrukturyzacyjnym są kolejnym pozytywnym krokiem w kierunku ochrony interesów dłużników. Wprowadzają nową formułę postępowania o zatwierdzenie układu. Dzięki nim majątek dłużnika zostanie objęty ochroną jak w postępowaniu sanacyjnym. Nowe rozwiązania prawne dadzą dłużnikom jeszcze większy parasol ochrony nad integralnością ich przedsiębiorstwa – przekonuje Marcin Ostaszewski doradca restrukturyzacyjny, prezes zarządu Mikulewicz Ostaszewski Restrukturyzacje.