W dobie pandemii wiele firm zrozumiało, że technologia jest sprzymierzeńcem, a nie przeciwnikiem pracowników – umożliwia szybsze wykonywanie codziennych zadań, rejestruje każdą czynność i niweluje podziały między zespołami, a co więcej – pozwala działać efektywnie także w modelu rozproszonym. Zapraszamy do poznania przykładów technologii, które usprawniają codzienną pracę.

SkillWorx – bezdotykowe korzystanie z informacji

Projekt nagrodzony podczas III. Kongresu MIT Sloan Management Review w kategorii “technologia i rynek”, dedykowany branży przemysłowej a konkretniej: serwisantom, monterom, kontrolerom jakości oraz pracownikom magazynów. Dzięki wykorzystaniu nowoczesnych rozwiązań, pracownik może za pomocą komend głosowych wyświetlić pożądane informacje na specjalnym, przemysłowym tablecie dołączonym np. do kasku – treści wyświetlane są przed oczami pracownika. Lekkość urządzenia oraz ergonomia interfejsu zapewniają maksymalny komfort użytkowania bez bólu pleców czy zmęczenia oka.

Jira i inne rozwiązania Atlassian

System Jira to przykład oprogramowania, które umożliwia przejrzysty wgląd do zadań i projektów niezależnie od tego, czy pracownicy mają ze sobą bezpośredni kontakt – jeśli korzystają z systemu na co dzień, praca zdalna nie stanowi żadnej bariery komunikacyjnej. Zespoły działają na wspólnym projekcie, podzielonym na zadania przypisane do konkretnych osób – w formatce zadania określane są najważniejsze informacje takie jak np. data, do której zadanie musi być wykonane; opis zadania zawierający główne wytyczne, załączniki niezbędne do jego realizacji czy np. koszt wykonania (jeśli zadanie wymaga skorzystania z usług zewnętrznych). Jira umożliwia skonfigurowanie projektów i zadań tak, aby odpowiadało potrzebom firmy i/lub konkretnego działu/zespołu. Jira działa w przeglądarce niezależnie od tego, czy użytkownik jest podpięty pod VPN, czy nie. Interfejs systemu nie zawiera obciążających ani spowalniających elementów graficznych.

E-podpis

Podpisywanie dokumentów w czasie pracy z domu może być naprawdę uciążliwe. Jeżdżenie do biura tylko po to, żeby złożyć podpis albo co gorsza, wymiana dokumentów między stronami drogą pocztową, nie są najbardziej optymalnym sposobem działania. Na szczęście dostępnych jest coraz więcej rozwiązań umożliwiających e-podpis dokumentów – w dodatku można je zintegrować z systemem do zarządzania pracą. Wspominaliśmy wcześniej o oprogramowaniu Jira, które jest jednym z najpopularniejszych rozwiązań do zarządzania zadaniami – generowanie dokumentów i dodawanie e-podpisu z tego środowiska jest jak najbardziej możliwe do wdrożenia, choć wymaga doświadczonego zespołu i dedykowanych prac programistycznych.

Działanie w chmurze

Kolejnym sposobem na poradzenie sobie z pracą zdalną jest skorzystanie z platform chmurowych. Jedną z opcji jest Amazon WorkSpace – przestrzeń do pracy funkcjonująca w 100% w chmurze marki Amazon, którą można bardzo szybko skonfigurować i dostarczyć pracownikom; rozwiązanie można dostosować do ilości pracowników i innych podstawowych wymagań, jakie ma pracodawca.

Wszystkie wymienione rozwiązania (i wiele więcej) wdraża dla klientów krajowych i zagranicznych, polska firma informatyczna Transition Technologies PSC. Zajrzyj na stronę i dowiedz się więcej: https://ttpsc.com/pl/

Większość chwilówek trzeba spłacić w jednej racie i nie później niż po 30 lub 32 dniach, ale na rynku finansowym funkcjonują też bardzo korzystne pożyczki na raty. Ratalne pożyczki mogą być spłacane przez wiele miesięcy, a sposób spłaty dostosowuje się do indywidualnych możliwości każdego pożyczkobiorcy.

Pożyczki na raty – podstawowe informacje

Większe potrzeby finansowe generują konieczność pozyskania wyższej pożyczki, a najlepsze w takim przypadku będą pożyczki na raty z www.centrumpozyczek360.pl/pozyczki-na-raty, które można wygodnie spłacać w miesięcznych ratach i tym samym łatwiej planować domowy budżet. Pożyczki na raty różnią się od standardowych pożyczek online spłacanych w jednej transzy możliwością rozłożenia na mniejsze części do spłaty w konkretnym terminie każdego miesiąca. Wysokość pożyczki na raty jest zwykle wyższa niż standardowej chwilówki, ale jej uzyskanie wymaga spełnienia zdecydowanie wyższych wymagań. W większości przypadków trzeba przedstawić firmie pozabankowej zaświadczenie o dochodach. Dochodami są przede wszystkim pieniądze uzyskiwane z tytułu pracy, ale też świadczenia socjalne czy renta. O pożyczki na raty mogą wnioskować również osoby uzyskujące stałe dochody na przykład z tantiem lub wynajmu.

Ratalna spłata pożyczki – kiedy warto się tym zainteresować?

Pożyczki na raty są korzystne przede wszystkim dla osób, które potrzebują większych kwot pieniędzy, ale są w stanie udowodnić, że mogą spłacić swoje zobowiązania w terminie. W przypadku pożyczki na raty musimy mieć pewność, że nasze źródło dochodów umożliwi nam systematyczne spłaty poszczególnych rat. O pożyczkę można wnioskować w sytuacji, kiedy niska zdolność kredytowa uniemożliwia nam pozyskanie kredytu bankowego, ale planujemy większe wydatki, na przykład remont, zakup samochodu czy wyjazd na wakacje. Ogólnie rzecz ujmując, chwilówki przez internet są przede wszystkim dla osób, które aktualnie potrzebują wyższej kwoty pieniędzy, ale mają na tyle stabilną sytuację finansową, że nie obawiają się wzięcia na swoje barki zobowiązania, które będzie trwało przez dłuższy czas.

Pożyczki na raty w kwotach nawet kilkudziesięciu tysięcy złotych

Ważną zaletą pożyczek na raty jest fakt, że są one udzielane w zdecydowanie wyższych kwotach niż standardowe szybkie pożyczki z miesięcznym terminem spłaty. Na raty można pożyczyć nawet kilkadziesiąt tysięcy złotych. Oczywiście nie oznacza to, że w każdym przypadku trzeba pożyczać maksymalną dostępną kwotę i że każdy taką kwotę dostanie. Każdorazowo wysokość pożyczki na raty należy dostosować do własnych potrzeb i pożyczać dokładnie tyle, ile musimy i ile jesteśmy w stanie spłacić. Jeśli chcemy zrealizować jakąś większą inwestycję, trzeba się starać jak największą część tej inwestycji pokryć we własnym zakresie, a tylko pozostałe braki uzupełnić pieniędzmi z pożyczki online. W jakiej sytuacji kwota pożyczki będzie niższa, ale też będziemy mieli zdecydowanie mniej do spłaty i poradzimy sobie z tym bez większego problemu.

Czy pożyczka pozabankowa jest bezpieczna?

Pożyczki pozabankowe są bardzo bezpieczne, gdyż nad ich standardami czuwa KNF, ale zawsze to klienci powinni dbać o aspekty związane z własnym bezpieczeństwem. Trzeba przede wszystkim sprawdzić legalność działania firmy, w której chcemy pożyczyć pieniądze i można to zrobić poprzez weryfikację numeru KRS oraz danych zawartych w CEIDG. Dodatkowo konieczne jest też dokładne przeczytanie warunków umowy pożyczki na raty, a jeśli któryś z zapisów nie jest zrozumiały, trzeba go skonsultować z prawnikiem.

Jaka kwota pożyczki na raty?

Szczególnie ważną kwestią jest zdecydowanie, jaka będzie kwota naszej pożyczki na raty. Oferty coraz wyższych pożyczek oczywiście kuszą i już w wyobraźni malujemy sobie wszystkie te pomysły, jakie będziemy mogli zrealizować za większe pieniądze, ale trzeba przede wszystkim skonfrontować nasze marzenia z możliwościami – więcej przeczytasz na https://www.kalkulator.pl/wybrac-najlepsza-pozyczke-raty/. Wysokość uzyskiwanych dochodów jest tutaj kluczowa. Jeżeli nasze dochody są stosunkowo niskie lub nieregularne, to należy się wystrzegać wysokich pożyczek, gdyż może to być dla nas niebezpieczne. Lepiej pożyczyć mniej, ale mieć pewność, że spłata nie będzie stanowiła problemu. W każdym przypadku trzeba skonfrontować wysokość miesięcznej raty chwilówki przez internet z wysokością domowego budżetu i upewnić się, że rata nie przekroczy 40% tego, co trafia co miesiąc do naszego portfela.

Jutro FED zbiera się na posiedzeniu, by podjąć decyzję w kwestii stóp procentowych. I jest prawie pewne, że nie wprowadzi korekt do swojej polityki monetarnej. Stopy procentowe pozostaną na poziomie 0-0,25 proc., a drugi element niekonwencjonalnej polityki pieniężnej – miesięczna wartość aktywów skupowanych w ramach luzowania ilościowego (QE) będzie dalej wynosić 120 mld dolarów. Świetne dane gospodarcze, które napłynęły w zeszłym tygodniu z USA to jednak wciąż za mało, by zmienić choćby perspektywę ewentualnych podwyżek stóp procentowych w USA – obecnie wskazuje się zwykle na 2023, a nawet 2024 rok. W czwartek podobna decyzje o niezmienianiu stóp podjął Europejski Bank Centralny. Zapewne taka sama będzie też decyzja RPP, jaką poznamy 5 maja.

W najbliższym czasie możemy spodziewać się dalszego wzrostu inflacji w USA. W kwietniu jej poziom może przekroczyć 3 proc., a w maju zbliżyć się do 4 proc. A to za sprawą szybko odradzającej się gospodarki. Już 135 mln Amerykanów otrzymało pierwszą dawkę szczepionki na COVID-19, a prawie 90 mln przeszło cały cykl szczepień. Widać w napływających danych gospodarczych, że Amerykanie, którzy w znaczącej liczbie otrzymali w połowie marca czeki na 1 400 dolarów z pakietu stymulacyjnego Joe Bidena, ruszyli na rynek wydawać pieniądze. W dyskusjach nad pakietem Bidena pojawiały się głosy, że jest on za duży i może doprowadzić do przegrzania gospodarki. Odpowiadały im argumenty tych ekonomistów, którzy uważali, że wielu Amerykanów nie wyda od razu otrzymanych pieniędzy, tylko zaoszczędzi je, budując w ten sposób swoją finansową poduszkę bezpieczeństwa. Pierwsze dane pokazują, że jednak pierwsza hipoteza może być bardziej prawdopodobna, choć na dokładne dane obrazujące jak amerykanie skonsumowali środki z pakietu stymulacyjnego, przyjdzie nam poczekać co najmniej kilka miesięcy. Rosnąca inflacja może wywoływać presję na FED co do zmiany perspektyw wzrostu stóp procentowych.

Kluczowa jednak będzie ocena co do trwałości inflacji, wiele ekonomistów uważa bowiem, że w obecnej sytuacji może ona mieć charakter krótko lub średnioterminowy.

W tym kontekście warto wspomnieć, że w środę Bank of Canada, także pozostawił swojej stopy bez zmian (0,25 proc), jednak ograniczył poziom QE z 4 do 3 mld dolarów kanadyjskich tygodniowo. Stało się to właśnie w odpowiedzi na dane o inflacji w marcu, która w Kanadzie wyniosła 2,2 proc., czyli mniej niż w USA gdzie sięgnęła 2,6 proc. Ta niespodziewana decyzja pokazała, że inflacja może jednak sporo namieszać na rynkach w najbliższych miesiącach.

Koniec zeszłego tygodnia przyniósł informację, że dla sfinansowania dalszych wydatków stymulujących gospodarkę Joe Biden zaproponuje podwyżkę podatków. Podniesiony ma zostać podatek od zysków kapitałowych, ale tylko tych powyżej 1 mln dolarów, z obecnych 20 do 39,6 proc. Rynki zareagowały na tą informację spadkami w czwartek, jednak później okazało się, że ta początkowa reakcja była przesadzona, a w piątek rynek znowu rósł. Spadki dotknęły także rynku kryptowalut. Joe Biden ma oficjalnie przestawić to rozwiązanie jeszcze w tym tygodniu.

Gospodarka także w Polsce powoli się odradza. Miniony tydzień przyniósł sporo danych, które pozytywnie zaskoczyły analityków. Produkcja sprzedana przemysłu wzrosła w marcu o 18,9 proc. r/r, a wobec lutego o 2,3 proc. To świetny odczyt, nawet mimo rosnących oczekiwań. Widać, że popyt na Polski towary jest znaczący zarówno w kraju, jak i za granicą. Ważnym elementem wspierającym nasz eksport pozostaje tani złoty. Sprzedaż detaliczna natomiast poszła w górę w marcu o 15,2 proc. (w cenach stałych). Tak dobre wyniki to w dużym zakresie efekt niskiej bazy. Jednak wzrost sprzedaży ubrań o 93 proc. r/r, czy elektroniki i mebli o 39 proc. robi wrażenie. Ważnym trendem jest

przesunięcie sprzedaży z tradycyjnych kanałów do Internetu. W marcu sprzedaż przez Internet wzrosła o 28,8 proc. w stosunku do lutego. Udział tej sprzedaży wzrósł w marcu do 9,5 proc.

W tym tygodniu poznamy wyniki za pierwszy kwartał największych firm technologicznych, m.in. większości z grupy nazwanej FAANG (Facebook, Apple, Amazon, Netflix, Alphabet – Google). W zeszłym tygodniu wyniki opublikowało 22% spółek z indeksu S&P500, z czego 86% było powyżej oczekiwań.

ieruchomości położone poza największymi polskimi metropoliami cieszą się coraz większym zainteresowaniem kupujących – wynika z analiz ekspertów PKO Banku Polskiego. Co ciekawe, trend ten utrzymuje się już od kilku lat, pandemia koronawirusa jedynie nieznacznie zwiększyła liczbę wniosków kredytowych na zakup domów za miastem.

PKO BP w swoich analizach uwzględniło następujące duże miasta: Warszawę, Kraków, Łódź, Wrocław, Poznań, Gdańsk z Gdynią oraz Szczecin. Wykluczono przy tym aglomerację śląską jako aglomerację policentryczną. „W tych miastach koncentruje się największy popyt na nieruchomości mieszkaniowe. Rynek pracy w największych miastach jest relatywnie bardziej >>ubiurowiony<<, stąd metropolie te mogą być bardziej wrażliwe na spadek popytu na mieszkania z tytułu rozwoju pracy zdalnej” – mówi Wojciech Matysiak, kierownik Zespołu Analiz Nieruchomości w PKO BP.

Liczba wniosków kredytowych na nieruchomości nabywane w powiatach otaczających metropolie systematycznie wzrasta. W 2016 roku wnioski na zakup domów jednorodzinnych wynosiły 20 proc. składanych aplikacji, 2019 - 24 proc. zaś w dobie pandemii (II-IV kwartał 2020), aż 26 proc.

Jak podkreśla Matysiak, największym zainteresowaniem cieszą się domy o powierzchni od 100 do 140 metrów kwadratowych. Częściej niż w przypadku mieszkań – podkreśla – domy kupujemy na rynku wtórnym. Najchętniej nabywamy posiadłości relatywnie nowe. Połowa wniosków kredytowych dotyczy budynków wzniesionych po 2000 roku.

Nowe domy stają się coraz bardziej konkurencyjne względem lokali mieszkalnych pod względem komfortu użytkowania. Często zainstalowane są w nich nowoczesne, ekologiczne źródła ogrzewania. Im nowszy budynek, tym większa szansa, że jest on wyposażony w pompę ciepła, podczas gdy w starych domach dominują kotły grzewcze na paliwo stałe. Nowe budynki spełniają też bardziej restrykcyjne wytyczne dotyczące izolacyjności cieplnej.

W pandemii poszukiwaliśmy przede wszystkim kontaktu z przyrodą. „Popyt na nieruchomości koncentrował się na lokalizacjach atrakcyjnych turystycznie, relatywnie wysokie zainteresowanie względem okresu sprzed pandemii widoczne było w powiatach lipskim, sejneńskim, leskim, strzyżowskim i bieszczadzkim” – zauważa analityk PKO BP. Powodzeniem cieszyła się więc Polska wschodnia oraz tereny górzyste.

Systematycznie rośnie również zainteresowanie kredytami na działki budowlane poza miastem. W 2016 roku zaledwie 1 proc. wniosków kredytowych dotyczył tego typu nieruchomości, w 2019 roku było to już 8 proc., zaś w dobie pandemii – 9 proc.

„Z roku na rok nasila się popyt na nieruchomości w powiatach otaczających duże miasta w relacji do popytu na nieruchomości w tychże miastach. Pandemia wpłynęła na przyspieszenie tej tendencji. Warto odnotować, że szczególne zainteresowanie wyprowadzką za miasto było widoczne w drugim kwartale 2020 r., a więc okresie objętym najbardziej rygorystycznymi ograniczeniami w przemieszczaniu się” – mówi Matysiak.

Według ekspertów PKO BP rozwój pracy zdalnej w związku z pandemią koronawirusa nie jest kluczowym czynnikiem rosnącego popytu na domy za miastem, a jedynie czynnikiem wzmacniającym tę tendencję. Wiele też wskazuje na to, że takich nieruchomości jest na rynku za mało.

„Zestawiając strukturę popytu na domy ze strukturą oferty widzimy, że podaż nowych domów jest niewystarczająca względem wzrastającego zapotrzebowania. W związku z tym należy spodziewać się rosnącej aktywności budownictwa w segmencie domów oraz wzrostu transakcji na tym rynku w najbliższych latach” – uważa analityk PKO Banku Polskiego.

Ceny bitcoina i ethereum gwałtownie odbiły się w ciągu weekendu, wzrastając o ponad 10 proc. z dnia na dzień, po zeszłotygodniowej sprzedaży”. „Bitcoin, który spadł o ponad 20 proc. od swojego szczytu, odrobił 10 proc, aby zyskać wartość blisko 53 000 dolarów w poniedziałek rano, podczas gdy ethereum – który trzyma się lepiej niż bitcoin – jest teraz notowany tuż obok rekordowych szczytów.

Zyski dla dwóch największych na świecie kryptowalut nastąpiły po ciężkiej sprzedaży w zeszłym tygodniu, która spowodowała, że część aktywów zniknęła z rynku.

Niemniej jednak zaczyna się pojawiać między nimi rozłam. Według CoinMarketCap w zeszłym tygodniu indeks dominacji bitcoinów, który mierzy kapitalizację rynkową BTC w stosunku do szerszego rynku kryptowalut, osiągnął najniższy poziom 49,4 proc. Na początku 2021 r.

było to 70,7 proc..

W międzyczasie poziom ethereum wzrósł z 11 proc. do prawie 15 proc. od początku 2021 r., podczas gdy udział binance w całym rynku stale rośnie, z 0,7 proc. do 4,2 proc..

Ethereum bije rekordy po osiągnięciu 1,5 biliona dolarów transakcji w I kwartale

Jak pokazały najnowsze dane, sieć ethereum osiągnęła aż 1,5 biliona dolarów w transakcjach, więcej niż w poprzednich siedmiu kwartałach łącznie.

Dane z Messari Research, internetowej bazy danych zawierającej informacje rynkowe i dane o kryptowalutach, wskazują oszałamiającą stopę wzrostu i sugerują, że Ethereum może do końca roku osiągnąć wartość transakcji oscylującą w okolicach 6 bilionów dolarów, jeśli utrzyma tę trajektorię.

Dzieje się tak, ponieważ ethereum nadal trzyma dystans w stosunku do równorzędnych bitcoinów, a jego cena w ciągu weekendu utrzymywała się blisko rekordowego poziomu 2 600 dolarów za monetę, gdzie dla porównania bitcoin pozostaje na poziomie 52 000 dolarów, czyli około o 20 proc. poniżej ostatniego szczytu.

Ethereum zostało okrzyknięte najbardziej rozwiniętą siecią smart contracts, ale nadal konkuruje z innymi graczami na rynku, w tym z Cardano i Polkadot.

Simon Peters, analityk kryptowalut na platformie eToro

Inflacja w Polsce zwiększyła się w marcu do 3,2% r/r, wobec 2,4% w lutym. Była wyższa niż wynikało z rynkowego konsensusu analityków. Szybko rosnące ceny nie są tylko polskim zmartwieniem.

Najistotniejsza przyczyną inflacji była wyższa dynamika cen paliw: 7,6% r/r w marcu, wobec -3,7% w lutym, co było związane przede wszystkim z efektami niskiej bazy sprzed roku. Do jej wzrostu przyczyniła się także wyższa inflacja bazowa, która wyniosła 3,9% r/r w marcu, a jej zwiększenie wynikało z wyższej dynamiki cen w kategoriach „łączność” oraz „odzież i obuwie”. Negatywnie oddziaływał również niewielki wzrost dynamiki cen nośników energii o 4,2% r/r. Inflację osłabiało natomiast zmniejszenie dynamiki cen żywności i napojów bezalkoholowych o 0,5% r/r , ta pozostaje na najniższym poziomie od lutego 2016 r.

Inflacja staje się także coraz większym problemem w USA. Jednak Fed, podobnie jak inne banki centralne, raczej bagatelizuje problem. To właśnie banki centralne prowadzą politykę drukowania pieniędzy, robi to także NBP.

– To, że inflacja jest zjawiskiem przejściowym powtarzane jest jak mantra, a to powoduje wątpliwości dlaczego tak bardzo jesteśmy uspakajani w tej kwestii – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – To nie jest jednak tak, że ze względu na dodruk pieniądza inflacja musi eksplodować.

Inflacja w maju wzrośnie w USA do poziomu 4 proc. Pozostaje pytanie czy pozostanie na podwyższonym poziomie przez dłuższy czas. Jest tym bardziej aktualne, że gospodarstwa domowe dzięki transferom, które mają pobudzić gospodarkę, mają więcej pieniędzy do wydania niż w sytuacji, gdyby pandemii nie było.

– Zagrożenia związane są także z tym, że duży jest popyt odłożony, spowodowany lockdownami i wkrótce być może przyzwyczaimy się do tego, że ceny rosną szybciej, a stanie się to w sytuacji, gdy rynki finansowe już są oszołomione zalewem pieniędzy – wyjaśnia ekspert XTB. – Oby reakcja banków centralnych na taką sytuację nie była spóźniona.

Polska ma zaktualizowany dokument strategiczny, określający politykę energetyczną do 2040 r. Transformację chcemy opierać na budowie elektrowni jądrowej.

– Mamy do czynienia z przełomem, bo w 2009 r. nasza ostatnia polityka energetyczna była formułowana, gdy nikt jeszcze nie myślał o morskiej energetyce wiatrowej, o tym ,że fotowoltaika może dziesięciokrotnie obniżyć swoje koszty funkcjonowania i samochody elektryczne przebojem wedrą się na europejski rynek – mówi minister klimatu i środowiska Michał Kurtyka w rozmowie z Wojciechem Jakóbikiem, red. nacz. BiznesAlert.pl. – Transformacje technologiczne bardzo przyspieszyły, ale fundament pozostał, jest nim zapewnienie Polsce bezpieczeństwa energetycznego.

Boom energetyki odnawialnej jest bardzo obiecujący, ale wymaga bilansowania podaży. Do tego możemy użyć gazu – i stąd tandem OZE plus gaz, który jednak nie jest zeroemisyjnym źródłem energii. Alternatywą jest atom.

– Jestem przekonany, że budowanie energetyki jądrowej jest krokiem we właściwą stronę, przy dobrym odczytywaniu trendów na przyszłość wyjaśnia min.Kurtyka. – Co także istotne, mamy już w Polsce ponad sto firm, które mają świetne doświadczenia związane z energetyką jądrową, choć nadal nie mamy elektrowni jądrowej.

Jak na ceny energii wpłynie polski mix energetyczny, który będzie powiązany z atomem? Bardzo ważną charakterystyką elektrowni jądrowych jest to, że jak już będziemy po etapie początkowym inwestycji, energia tak wytwarzana jest coraz tańsza, staje się najtańszą energią zeroemisyjną na świecie w okresie po zamortyzowania inwestycji. Elektrownia atomowa w Finlandii produkuje energię po koszcie 17 euro za megawatogodzinę, który wydaje się nie do przebicia.

Dla porównania, tradycyjna elektrownia węglowa wymaga dostarczania dziennie 200 wagonów węgla, a dla elektrowni jądrowej roczne zaopatrzenie w uran to dostawa, którą zapewniają dwie ciężarówki.

Bardzo istotny jest jednak problem finansowania takiej inwestycji. Nie wiadomo czy takie przedsięwzięcie byłoby objęte pomocą publiczną, akceptowaną przez UE.

– Trwa dyskusja wewnątrz Unii, na jakie inwestycje w energetyce instytucje finansowe będą mogły przeznaczać pieniądze, która nie powinna mieć miejsca, jeżeli opieramy się na faktach, energetyka jądrowa jest przecież ewidentnie zeroemisyjna, w sposób ewidentny jej odcisk środowiskowy jest minimalny – komentuje minister. – Im bardziej ta dyskusja o polityce klimatycznej staje się realna, tym więcej krajów jest mniej wstrzemięźliwych w obronie energetyki jądrowej, najnowsze deklaracje na ten temat płyną z Holandii, która chce budować elektrownie jądrowe.

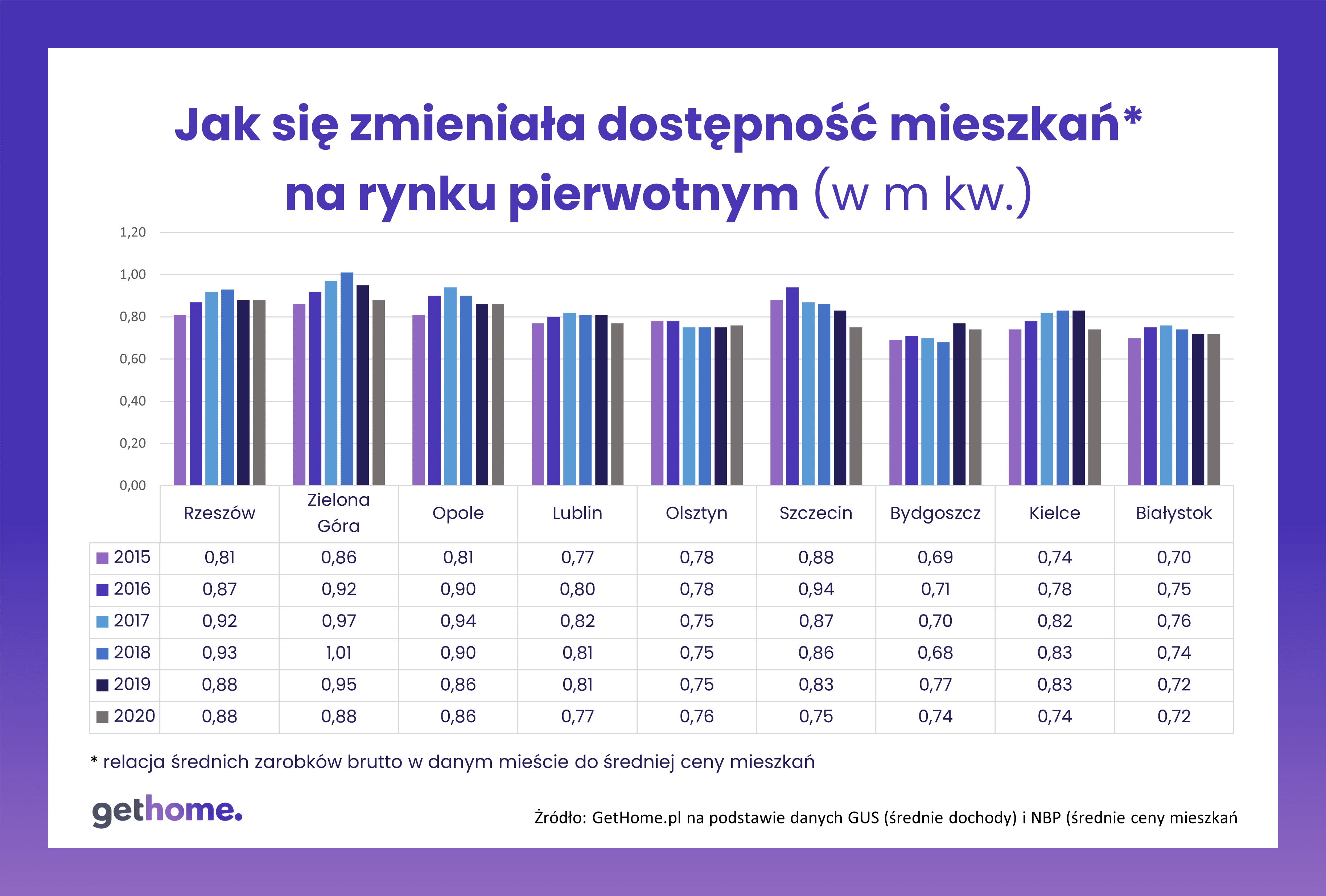

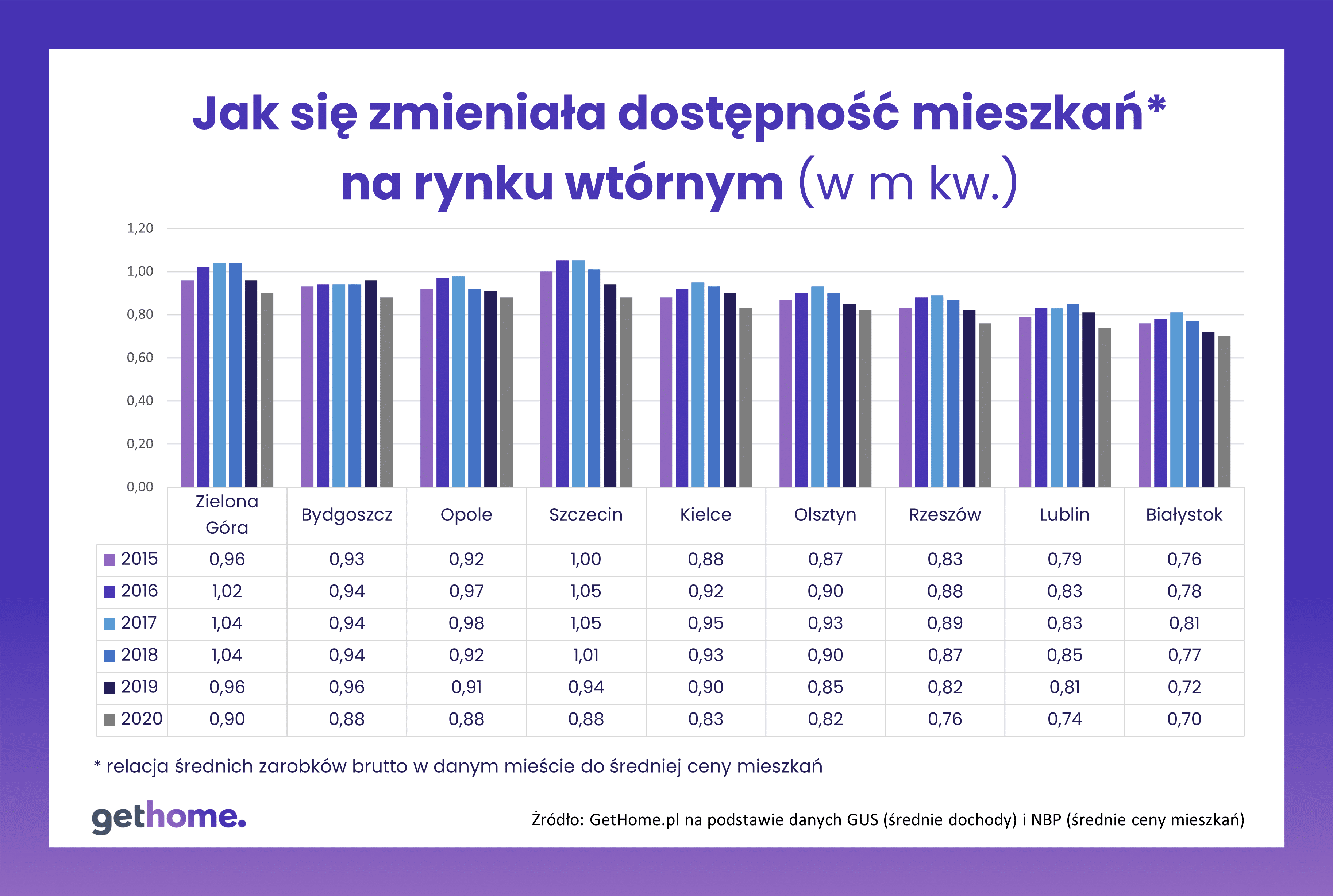

Temat bańki cenowej na rynku mieszkaniowym powraca jak bumerang. W powszechnej opinii ekspertów do tej pory jej nie było. Wiele jednak wskazuje na to, że zaistniałe warunki sprzyjają pompowaniu cen. Eksperci GetHome.pl sprawdzili, w których miastach to zagrożenie jest największe.

– W okresie dobrej koniunktury na rynku mieszkaniowym wzrost cen, nawet duży, nie powinien dziwić. Problem pojawia się wtedy, gdy ceny rosną w tempie znacznie szybszym niż zarobki potencjalnych nabywców – mówi ekspert portalu GetHome.pl Marek Wielgo.

I przypomina, że z taką sytuacją mieliśmy do czynienia przed 2008 r. W Warszawie średnia cena m kw. wzrosła o blisko 150% w okresie pięciu lat! Tylko w 2007 r. podwyżka sięgała 57%, zaś przeciętne zarobki mieszkańców stolicy wzrosły „tylko” o niespełna 11%. W efekcie gwałtownie pogorszyła się ich siła nabywcza na rynku mieszkaniowym. Podobnie było w innych aglomeracjach. – Natomiast w ostatnich latach wzrost cen mieszkań na ogół nie był całkowicie oderwany od dochodów. Świadczy o tym wskaźnik dostępności mieszkań, czyli relacja miedzy przeciętnym dochodem i ceną mieszkań – zauważa ekspert Gethome.pl.

W naszej analizie pod lupę wzięliśmy miasta wojewódzkie. Wykorzystaliśmy publikowane przez GUS dla poszczególnych miast przeciętne miesięczne wynagrodzenia brutto w sektorze przedsiębiorstw oraz dane Narodowego Banku Polskiego (NBP) o średnich cenach ofertowych na rynkach pierwotnym i wtórnym.

W Katowicach i Gdańsku ceny rosły zbyt szybko

Fakty są takie: do 2017 r. we wszystkich największych aglomeracjach rosła siła nabywcza ich mieszkańców na rynku mieszkaniowym. Od 2018 r., a w niektórych miastach od 2019 r., dostępność mieszkań zaczęła się pogarszać. Jednak, z wyjątkiem Katowic, nie są to spektakularne zmiany. Ponadto w Poznaniu i Krakowie dostępność mieszkań na rynku pierwotnym w 2020 r. była wyższa niż w połowie poprzedniej dekady.

Wyraźny spadek dostępności nowych mieszkań widoczny jest tylko w Katowicach. W latach 2015-2017 ich średnia cena spadła tu o ok. 3%, zaś przeciętne zarobki wzrosły w tym czasie o 1,6%. Jednak lata 2018-2020 przyniosły gwałtowny, bo blisko 40% skok średniej ceny i tylko 22% wzrost średnich zarobków. Pocieszeniem dla Katowiczan może być to, że dostępności mieszkaniowej wciąż mogą im pozazdrościć mieszkańcy innych aglomeracji, zwłaszcza Warszawy, Krakowa, Gdańska i Wrocławia.

Podobne zjawisko zaobserwowaliśmy na rynku wtórnym. Wskutek wzrostu dochodów dostępność mieszkań poprawiała się do 2017 r. Potem zaczęła jednak spadać z powodu rosnących oczekiwań sprzedających mieszkania. Przy czym najbardziej niekorzystna z punktu widzenia kupujących zmiana relacji cen do dochodów miała miejsce nie tylko w Katowicach, ale i w Gdańsku, gdzie w analizowanym przez nas okresie średnia cena wzrosła o 73%, a dochód – o 29%.

Warto zwrócić uwagę, że w 2015 r. spośród największych aglomeracji tylko w Warszawie i Krakowie oferowane do sprzedaży używane mieszkania były droższe od nowych (średnio). Obecnie podobnie jest w Gdańsku, co świadczy o tym, że na rynku wtórnym mieszkania drożały tu szybciej niż na rynku pierwotnym (od 2015 r. o ok. 50%). Dla porównania w Warszawie średnie ceny używanych i nowych mieszkań rosły do tej pory niemal łeb w łeb.

Ceny mieszkań używanych rosły szybciej niż nowych

A jak wygląda sytuacja w pozostałych miastach wojewódzkich? Nie widać w nich bańki cenowej.

Na rynku pierwotnym tylko w Szczecinie mamy do czynienia z wyraźnym pogorszeniem relacji cen mieszkań do zarobków. Może to być jednak skutkiem wprowadzenia do sprzedaży puli mieszkań z wysokimi jak na ten rynek cenami. W pozostałych miastach – summa summarum – dostępność nowych mieszkań nie zmieniła się lub nawet minimalnie wzrosła. To świadczy o dobrym dopasowaniu oferty firm deweloperskich do popytu. Warto też zauważyć, że mimo niższych średnio zarobków w tych miastach, dostępność mieszkań dla ich mieszkańców jest relatywnie wyższa niż w największych aglomeracjach. Problem w tym, że w mniejszych miastach dużo trudniej jest o pracę, w której zarobki umożliwiają zakup mieszkania za kredyt.

Inaczej ma się rzecz na rynku wtórnym. We wszystkich analizowanych przez nas miastach dostępność mieszkań pogorszyła się. Najbardziej – podobnie jak na rynku pierwotnym – w Szczecinie. Średnie ceny używanych mieszkań są tu jednak wciąż niższe od nowych. Podobnie jest zresztą w Bydgoszczy, Kielcach, Olsztynie, Opolu i Zielonej Górze.

Natomiast Białystok, Lublin, a szczególnie Rzeszów, są przykładami miast, w których średnie ceny używanych mieszkań przewyższyły ceny nowych. W Rzeszowie jedne i drugie podrożały od 2015 r. o odpowiednio: 41% i 18%. Dodajmy, że średnie zarobki wzrosły tu o 28%.

Spekulanci mogą napompować bańkę cenową

Z analizy GetHome.pl wynika jeszcze jeden ważny wniosek – największy spadek siły nabywczej miał miejsce w 2020 r. Paradoksalnie był to rok kryzysu gospodarczego wywołanego pandemią COVID-19. Wielu ekspertów spodziewało się wzrostu bezrobocia, a konsekwencji spadku popytu na mieszkania oraz ich cen. Tymczasem nic takiego się nie stało. Mimo kryzysu ceny mieszkań nadal rosły, a w niektórych miastach tempo tego wzrostu wręcz przyspieszyło. Np. w Krakowie średnia cena mieszkań oferowanych przez deweloperów wzrosła o ponad 18%, a średnie zarobki w tym czasie o 8%.

Wygląda na to, że paliwem dla wzrostu cen są niskie stopy procentowe. Jedni kupujący traktują mieszkania jako bezpieczną lokatę dla swoich oszczędności w sytuacji, gdy oprocentowanie lokat nie chroni ich nawet przed skutkami inflacji. Inni wykorzystują fakt, że kredyty mieszkaniowe są rekordowo tanie, a banki poluzowały gorset ograniczeń. Biuro Informacji Kredytowej (BIK) podało właśnie, że w marcu banki udzieliły ok. 23,6 tys. kredytów mieszkaniowych, czyli o blisko 13% więcej niż przed rokiem. W kolejnych miesiącach prawdopodobny jest duży wzrost akcji kredytowej. Wskazuje na to rosnąca liczba złożonych wniosków. W marcu o kredyt mieszkaniowy wnioskowało ok. 56,1 tys. potencjalnych kredytobiorców, czyli o 35% więcej niż przed rokiem. Pytanie, czy deweloperzy będą w stanie nadążyć z podażą. Niestety, jak wynika z danych portalu RynekPierwotny.pl, w pierwszym kwartale 2021 r. sprzedawali znacznie więcej mieszkań niż wprowadzali ich na rynek.

Na szczęście optymizmem mogą napawać statystyki budowlane GUS, który podał właśnie, że w pierwszym kwartale deweloperzy rozpoczęli budowę przeszło 40,1 tys. mieszkań, czyli o 26% więcej niż w analogicznym okresie 2020 r. Np. poznańscy deweloperzy rozpoczęli budowę 2431 mieszkań, czyli trzykrotnie więcej niż przed rokiem w tym samym czasie – komentuje Marek Wielgo.

Na ryzyko znacznego zmniejszenia podaży wskazują dane GUS dla Warszawy. W trzech miesiącach zimowych deweloperzy rozpoczęli tu budowę zaledwie 2634 mieszkań, co jest wynikiem o przeszło jedną trzecią gorszym od ubiegłorocznego. Najprawdopodobniej jest to skutek malejącej dostępności gruntów nadających się pod zabudowę mieszkaniową oraz niewydolności niektórych urzędów. Taką sytuację mogą próbować wykorzystać inwestorzy spekulacyjni, którzy przeszło dekadę temu w dużej mierze przyczynili się do napompowania bańki cenowej. Niektórzy kupowali wówczas całe pakiety mieszkań, które odsprzedawali z zyskiem jeszcze przed zakończeniem budowy.

Z drugiej strony, ci którzy nie chcą płacić za mieszkanie bajońskich sum coraz częściej decydują się na przeprowadzkę za rogatki miasta. Lokalni deweloperzy starają się zaspokoić popyt, co widać po wzroście liczby mieszkań objętych pozwoleniem na budowę.

Na ceny mieszkań warto patrzeć szerzej

„Ja i mój pies mamy średnio po trzy nogi” – tak zwykli mawiać krytycy wszelkiego rodzaju uśrednień. Średnie, np. zarobków czy cen mieszkań w ofercie firm deweloperskich, są jednak standardowym wskaźnikiem branym pod uwagę przy analizie trendów rynkowych. Na temat cen lokali warto jednak patrzeć nieco szerzej. Na przykład stabilizacja średnich cen mieszkań deweloperskich w połowie poprzedniej dekady wcale nie oznaczała, że mieszkania nie drożały. Podwyżki cen, zwłaszcza w tzw. segmencie popularnym, maskował jednak wówczas wzrost udziału mieszkań z cenami poniżej średniej. Deweloperzy dopasowywali w ten sposób swoją ofertę do wymogu cenowego programu Mieszkanie dla Młodych (działał w latach 2014-2018). Przypomnijmy, że kupujący takie mieszkania za kredyt mogli uzyskać dofinansowaniu wkładu własnego.

Po 2018 r. w ofercie firm deweloperskich wzrósł natomiast udział mieszkań w atrakcyjnych lokalizacjach i wysokim standardzie. Deweloperzy budują je głównie z myślą o klientach poprawiających swoje warunki mieszkaniowe, albo kupujących takie mieszkania w celach inwestycyjnych, np. pod wynajem albo jako bezpieczną lokatę. – I właśnie efektem tego rodzaju zjawiska był mniej lub bardziej spektakularny wzrost średniej cen ofertowych, ale też transakcyjnych. Na mniejszych rynkach nawet pojedyncza inwestycja z wysokimi – jak na ten rynek – cenami może wywołać wrażenie, że mieszkania gwałtownie podrożały – komentuje Marek Wielgo.

Według niego, potencjalni nabywcy powinni się liczyć z tym, że wskutek wzrostu m.in. cen gruntów i materiałów budowlanych oraz kosztów robocizny, oferta najtańszych mieszkań będzie się kurczyła, a dolna granica cen – przesuwała w górę.

Wszyscy wiemy, jak kryptowaluty zmieniły świat i jak szybko następuje ich rozwój oraz popularyzacja. Globalne zasoby nieruchomości są warte setki bilionów euro, a sektor finansowy podlega szybkiej cyfryzacji. Do tej pory inwestowanie w nieruchomości było zazwyczaj domeną bogatych, niedostępną dla większość populacji odciętej od tej klasy aktywów. Dziś sytuację zmieniają nowe technologie. Samo konwencjonalne inwestowanie traci z powodu niskiej płynności, wysokich kosztów transakcji, wysokich barier wejścia i małej przejrzystości. Wprowadzenie technologii blockchain eliminuje pośredników z procesu zakupu i pozwala sfinalizować transakcje oraz rozliczyć prowizję. Daje także powszechny i prosty dostęp masowym inwestorom.

Blockchain jest nie tylko szybki i wydajny, ale stanowi również jeden z najbezpieczniejszych sposobów prowadzenia działalności. Umożliwia też wielu osobom przeglądanie i interakcję z procesem transakcyjnym. Na przykład The Bee Token przyjmuje inne podejście do tradycyjnych nieruchomości dzięki platformie udostępniania domów opartej na blockchain. Koncepcyjnie podobny do Airbnb, ale z dużym wykorzystaniem łańcucha blockchain, Bee Token umożliwia właścicielom domów wynajmowanie całego domu lub poszczególnych pokoi w zamian za kryptowalutę.

Kryptowaluty i powszechny dostęp dla inwestorów

Rosną też inne platformy, np. Propy to rynek nieruchomości, który wykorzystuje inteligentne kontrakty do zawierania międzynarodowych transakcji dotyczących nieruchomości. Platforma firmy umożliwia kupującym, sprzedającym i agentom korzystanie z szeregu inteligentnych kontraktów, które pomagają przyspieszyć proces nieruchomości – taki, który często jest utrudniony przez międzynarodowe przepisy prawne. Firma Slice daje mniejszym inwestorom szansę inwestowania w nieruchomości komercyjne. Podobnie jak Meridio, gdzie właściciele nieruchomości mogą uzyskać dostęp do dużej puli międzynarodowych inwestorów dzięki technologii księgi rachunkowej firmy. Zaś platforma Harbour ma zgodność do tokenizacji prywatnych papierów wartościowych, w tym nieruchomości. Firma tokenizuje zatem aktywa nieruchomościowe, w tym fundusze, prywatne REIT-y, własność budynków i grunty w celu zwiększenia płynności i przejrzystości rynku. Z kolei PropertyClub to platforma nieruchomości, która wykorzystuje blockchain do udoskonalania sposobu, w jaki ludzie sprzedają, szukają, kupują, sprzedają i inwestują w nieruchomości. Korzystając z inteligentnych kontraktów, firma przeprowadza transakcje na rynku nieruchomości cyfrowo za pomocą kryptowalut, takich jak Bitcoin lub własna moneta PropertyClub (PCC). Inna firma Lending Coin zapewnia finansowanie nieruchomości typu peer-to-peer za pośrednictwem blockchain. Oferuje ona ułamkowe odsetki od nieruchomości, a wykorzystanie technologii blockchain zapewnia przejrzystość i możliwość śledzenia wszystkich transakcji.

Nieodłączny system zaufania blockchain sprawia, że jest to idealna technologia dla nieruchomości. Firmy zajmujące się nimi na całym świecie wykorzystują inteligentne kontrakty i księgi rachunkowe blockchain, aby w przejrzysty i skuteczny sposób ułatwiać wynajem, kupowanie, inwestowanie, a nawet pożyczanie. Platforma ShelterZoom wykorzystuje blockchain do zarządzania wszystkimi aspektami oferty nieruchomości i procesu akceptacji. Rejestruje także wszystkie działania na drodze do zawarcia transakcji na rynku nieruchomości, aby zapewnić niezmienną historię finansową.

Te i wiele innych czynników przekształci i zmieni sposób wykorzystania nieruchomości poprzez tokenizację. Wraz ze wzrostem skali tokenizacji nieruchomości pozyskają zdecentralizowane finansowanie strukturalne, a produkty koordynowane w ramach inteligentnych kontraktów staną się powszechne. NetObjex jest deweloperem blockchain, który już dziś wykorzystuje technologię księgi głównej w różnych branżach, ale przede wszystkim w nieruchomościach. Firma pomogła wielu firmom z branży nieruchomości wdrożyć inteligentne kontrakty i technologię IoT.

Rosnąca oferta i możliwości platform

Inwestorzy byliby w stanie osiągnąć większą dywersyfikację i możliwość dostosowania poprzez zakup tokenów specyficznych dla nieruchomości. Emitenci mogą tworzyć różne tokeny dla różnych aktywów związanych z inwestowaniem (własność gruntu, prawa do użytkowania, infrastruktura, przepływy pieniężne z leasingu, itp.). Wystawca może również tworzyć różne klasy w ramach każdego typu tokena. Na przykład tokeny na stałych ratach leasingowych i tokeny na zmienny składnik leasingu komercyjnego. Jak platforma StreetWire, która tworzy bezpieczne rozwiązania transakcyjne dla branży nieruchomości przez dostawcę danych sterowanej zaszyfrowanej księgi. Jego platforma umożliwia szybsze i bardziej przejrzyste transakcje dotyczące nieruchomości. Inny gracz CryptoProperties lub CPROP buduje z blockchain aplikacje danych, które koncentrują się na identyfikacji nowych możliwości, zmniejszeniu ryzyka i identyfikowania problemów w branży nieruchomości. Technologia CPROP jest stosowana w wielu obszarach nieruchomości, w tym w transakcjach maklerskich, zarządzaniu inwestycjami, rozwoju nieruchomości, finansach i ubezpieczeniach.

Pamiętamy również o giełdach funduszy cyfrowych jako szansie na stworzenie skalowalnej platformy inwestycyjnej B2B nowej generacji o większej płynności i efektywności transakcji. Eksperci przewidują szeroki wachlarz możliwości dla cyfrowych funduszy będących przedmiotem obrotu w celu utrzymywania mniej płynnych alternatywnych inwestycji.

Rozwojowi sprzyja unikanie podatków (zwłaszcza opłaty skarbowej w Wielkiej Brytanii), obniżenie opłat, eliminacja pośredników, przyspieszenie transakcji, dyskrecja i unikanie udostępniania informacji publicznych, wykorzystanie wydajność blockchain oraz transakcji kryptowalutowych. Platformy dla sektora nieruchomości decentralizują i szyfruje dane przy użyciu blockchain, łączą kupujących z agentami wymieniając bezpośrednio i wykorzystują znaki cyfrowe zamiast pieniędzy, aby stworzyć większą przejrzystość i minimalizować przeszkody w procesach kupna / sprzedaży. Na przykład Crypto Realty Group to firma konsultingowa, która współpracuje z kryptowalutami i firmami doradztwa finansowego. Pomaga klientom kupować i sprzedawać nieruchomości mieszkaniowe, komercyjne, lokalne i międzynarodowe za pomocą kryptowaluty.

Tokenizacja w sektorze nieruchomości

W rzeczywistości nieruchomości oparte na blockchain zyskują na popularności jako sposób dla kupujących, sprzedających i inwestorów na interakcję ze sobą oraz poznanie nieruchomości. Wykorzystując technologię Distributed Ledger Technology (DLT), zwiększają zaufanie dzięki większej przejrzystości.

Nowy na rynku deweloper Brikcoin twierdzi, że opracował unikalny model finansowy, aby rozwiązać kryzys mieszkaniowy przystępnych cenowo nieruchomości w Wielkiej Brytanii, jednocześnie rozwiązując problem braku płynności na inwestycje prywatne. Przekonany jest, że technologia blockchain jest obecnie jedynym sposobem rozwiązania brytyjskiego kryzysu tanich mieszkań, przy jednoczesnym zaangażowaniu społeczności. Model Brikcoin umożliwia inwestorom likwidację swoich inwestycji na globalnych giełdach kryptowalut, 24 godziny na dobę, 7 dni w tygodniu.

Od października 2019 roku BRIK krążył na giełdach kryptowalut jako token „ERC-20” wspierany przez blockchain Ethereum. Fundusze zebrane podczas sprzedaży tokenów zostaną zainwestowane w budowę tanich domów w Wielkiej Brytanii. Nieruchomości zostaną przekazane na 50-letnią dzierżawę władzom lokalnym z umową, która gwarantuje, że czynsze pozostaną poniżej wcześniej ustalonych, przystępnych kwot. 50-letnia gwarancja dochodu zostanie następnie sprzedana instytucjom finansowym, które już inwestują w stabilne, długoterminowe instrumenty generujące dochód. Ponieważ płatności te będą dokonywane przez radę lokalną, będą one wspierane przez solidną gwarancję rządu centralnego Wielkiej Brytanii, co czyni je bardzo atrakcyjnymi instrumentami generującymi dochód dla instytucji.

Przyszłość w nowoczesnych technologiach

Kilka innych przykładów zastosowania tych technologii. ManageGo wykorzystuje blockchain dla właścicieli wynajmowanych nieruchomości. Oprogramowanie wspierane przez księgi rachunkowe pomaga zarządcom i właścicielom nieruchomości w przetwarzaniu płatności, dokładnym sprawdzeniu historii kredytowej oraz zarządzaniu biletami konserwacyjnymi. DLT pomaga właścicielom uzyskać bardziej przejrzysty i dokładny wgląd w historię płatności i tła najemców. RealBlocks używa blockchain do tworzenia nowych możliwości inwestowania w nieruchomości. Platforma pozwala inwestorom kupować częściowe odsetki, a nie całe portfele lub aktywa. Dzięki tokenizacji, która jest stosowana przy użyciu technologii blockchain, RealBlocks pomaga obniżyć opłaty, przyspieszyć procesy i zapewnić opcje płynności. Natomiast platforma firmy Meridio łączy inwestorów indywidualnych i korporacyjnych z właścicielami nieruchomości, którzy chcą zlikwidować część swojej własności. Umożliwia także właścicielom nieruchomości komercyjnych sprzedaż cyfrowych udziałów ich nieruchomości. Zaś SMARTRealty wykorzystuje inteligentne umowy dotyczące nieruchomości do zawierania i utrzymywania umów kupna i najmu nieruchomości. Niezależnie od tego, czy chodzi o płacenie czynszu, ustanawianie kredytów hipotecznych, czy zakup domu – inteligentne kontrakty firmy pomagają ustalić protokoły, które, jeśli nie zostaną spełnione, natychmiast rozwiązują umowę. Z kolei Reasi to pierwsza kompleksowa platforma transakcyjna na rynku nieruchomości oferująca bezpieczny i bezproblemowy depozyt. Zamiast polegać na stronach trzecich, agenci nieruchomości mogą korzystać z platformy opartej na łańcuchu blokowym, aby przyspieszyć procesy kupna i sprzedaży nieruchomości.

Podsumowując korzyści płynące z tokenizacji (sekurytyzacji) nieruchomości, możemy uwzględnić produkty strukturalne, informacje oraz płatności. Wnioski mogą być przesyłane do wszystkich posiadaczy tokenów jednocześnie za pośrednictwem ich adresu blockchain. Niewątpliwie, to przyszłość rozwoju finansowania tego sektora. Coraz bardziej powszechna i wzrastająca na fali rewolucji PropTech wykorzystuje technologie informacyjne (IT) do pomocy w badaniu, kupowaniu, sprzedawaniu i zarządzaniu nieruchomościami oraz daje nowe możliwości, zmieniające kształt rynku.

Prezes UOKiK wydał pozytywną decyzję w sprawie nabycia przez Columbus Energy S.A. 100% udziałów w spółce Vortex Energy – Obrót Sp. z o.o. Tym samym Columbus może już zawierać umowy kompleksowe z klientami.

– Finalizacja przejęcia spółki Vortex Energy – Obrót, z koncesją na sprzedaż energii, to ważny krok w rozwoju naszej działalności – komentuje Dawid Zieliński, Prezes Columbus Energy S.A. – Od tej chwili możemy zawierać z klientami umowy kompleksowe na sprzedaż i dystrybucję energii, co z kolei umożliwi nam realizację usługi “Prąd jak Powietrze”, zakomunikowanej na początku lutego br.

Przypomnijmy, że w ramach usługi Prąd jak Powietrze, klienci Columbus mogą odebrać z sieci energetycznej 100% nadwyżek energii, którą produkują w ramach własnej instalacji fotowoltaicznej. Dodatkowo Spółka daje gwarancję, iż odzyskana energia pochodzi ze źródeł odnawialnych.

– W kolejnym etapie realizacji usługi “Prąd jak Powietrze” nasi klienci będą mogli monitorować swoje saldo z dnia na dzień oraz przekazywać niewykorzystane nadwyżki energii innym użytkownikom, którzy mają umowę z Columbus – wyjaśnia Dawid Zieliński. – Umożliwi to specjalna aplikacja Columbus, dostępna przez przeglądarkę oraz z poziomu smartfona. Jej funkcjonalności ułatwią klientom współpracę z naszą firmą oraz zarządzanie swoją energią, począwszy od monitorowania produkcji instalacji, przez przesyłanie nadprodukcji, aż po ładowanie samochodu elektrycznego.

Wobec ogromnego zainteresowania klientów usługą “Prąd jak Powietrze”, Columbus opracował schemat procesowania klientów, którzy zgłosili się do programu. Pierwszy etap realizacji usługi, a tym samym zmiany sprzedawcy energii, rozpocznie się już w maju.

Vortex Energy Obrót Sp. z o.o. (wkrótce Columbus Obrót) prowadzi działalność w zakresie wspierania rozwoju Odnawialnych Źródeł Energii w Polsce, przez tworzenie bezpiecznych i elastycznych rozwiązań handlowych maksymalizujących zyski wytwórców ze sprzedaży ich zielonej energii. Spółka posiada kompetencje i doświadczenie z zakresu sprzedaży energii oraz branży OZE.

![Spekulanci pompują bańkę cenową mieszkań? [RAPORT]](https://ceo.com.pl/wp-content/uploads/2021/01/Marek-Wielgo.jpg "Spekulanci pompują bańkę cenową mieszkań? [RAPORT]")