Kiedy w 1928 roku Coca-Cola dostarczając napoje dla amerykańskiej reprezentacji na Igrzyska Olimpijskie w Amsterdamie zamieściła przy tym swoje reklamy, być może jeszcze nieświadomie rozpoczęła erę sponsoringu w sporcie. Pół wieku później ten sposób reklamowania wkroczył na stadiony w USA i Europie Zachodniej, a potem dotarł również do środowisk klubowych w Polsce.[1] Według najnowszego raportu Sports Sponsorship Investment[2] wydatki firm na reklamę i marketing sportowy na 2020 rok były szacowane na 48 miliardów dolarów. A w ciągu pięciu ostatnich lat wzrosły o około 20 proc. Liczby te zweryfikowała pandemia i mocno ograniczyła dotychczasowe działania globalnych marek, ale czy całkowicie? Jakie branże wydają najwięcej na sponsoring sportowy i z którymi legendarnymi klubami współpracują? Jakie trendy zdominują ten sektor w kolejnym pandemicznym roku?

Sponsoring sportowy przez ostatnie kilkadziesiąt lat przeszedł ewolucję od prezentacji logotypów na szyldach reklamowych do realizacji złożonych kampanii promocyjnych, w których zaangażowane są nie tylko marki, ale i znane osobistości świata sportu. Firmy, które inwestują w tę dziedzinę, jako najważniejsze wymieniają budowę świadomości marki i jej wizerunku, prestiż, zawiązywanie emocjonalnych relacji z odbiorcami i wzrost lojalności wobec marki, ze sprzedażą swoich produktów na czele. Badania zachowań konsumentów wielokrotnie potwierdzały, że ludzie chętniej nabywają artykuły sponsorów, a nawet czasem są skłonni zapłacić więcej, jeśli wspiera bliskie im drużyny, reprezentacje czy zawodników.

Sponsoring sportowy – kto wydaje najwięcej?

Według raportu Sports Sponsorship Investment najwięcej na sponsoring sportu wydają branże: finansowa (5,3 mld dolarów w 2019 roku), motoryzacyjna (2,4 mld), sprzedaż detaliczna (1,3 mld), telekomunikacyjna (1 mld) i alkoholowa (0,85 mld). Ta ostatnia budzi najwięcej emocji, bo pojawiają się głosy sprzeciwu, że tzw. „procentów” nie powinno się mieszać z rywalizacją sportową. Te głosy są jednak w mniejszości, a pokazują to roczne wydatki na sponsoring właśnie w tej branży. Jeszcze kilka lat temu zbadał je portal Sportcal.com [3]i oszacował, że to około 765 mln dolarów i prognozuje się, że będą rosły. Z raportu wynikało, że w czołowej dziesiątce firm osiem to kompanie piwowarskie. To głównie efekt tego, że w wielu krajach na świecie reklama piwa, pod pewnymi warunkami, jest dozwolona. Dalej w kolejności byli producenci szampana, wina i cydru.

Branża piwna w świecie sponsoringu sportowego

Marki browarnicze liczą na dotarcie do masowego odbiorcy, a do tego piwo jest zwykle najtańszym dostępnym alkoholem i kojarzonym ze sportem oglądanym przez kibica. Z tego powodu tak często możemy oglądać piwne brandy w sportowych realiach. – Po pierwsze jest tu wysoka zbieżność grup docelowych. Kibice znacząco pokrywają się z konsumentami piwa. Co więcej, obydwie grupy są populacyjnie bardzo duże i regularnie spożywają ten rodzaj alkoholu, więc tym bardziej są atrakcyjne dla koncernów – uważa Grzegorz Kita, prezes Sport Management Polska.

Potentatem jest amerykański Anheuser-Busch InBev, który wydaje około 250 mln dolarów rocznie (jako marka Bud Light) na partnerstwo z ligą amerykańskiego footballu NFL, a do tego jest także oficjalnym sponsorem reprezentacji Anglii w piłce nożnej. Kolejna marka z tej kompanii – Budweiser od 1994 roku jest sponsorem mundialu w piłce nożnej, czyli jednej z największych imprez sportowych na świecie. Wydaje rocznie około 85 mln dolarów.

– Marki alkoholi, w tym głównie piwa, zwróciły się w stronę sportu w nadziei, że dotrą do podstawowej grupy docelowej, czyli mężczyzn w średnim wieku. Liczą, że współpraca z zespołami i zawodnikami, udział w zwycięstwach i porażkach sprawi, że zbudują też lojalność wśród kibiców – podsumował Conrad Wiacek ze Sportcal.

Prysznic po bawarsku

Kompanie piwowarskie działają nie tylko przy największych wydarzeniach sportowych, ale są też sponsorami klubów. Często dotyczy to lokalnych browarów. Jednym z przykładów jest długoletnia współpraca Bayernu Monachium i Paulanera. Każde mistrzostwo Niemiec w XXI wieku, a Bayern zdobył ich aż 14, jest świętowane podobnie. Jeszcze na murawie piłkarze dostają kilkulitrowe pokale wypełnione piwem, biegają po boisku i próbują oblać kolegę z drużyny, trenerów lub działaczy. Relacje ze świętowania zwykle obiegają cały świat. Producent piwa wykorzystuje też bardzo popularne w Niemczech święto Oktoberfest. Piłkarze z partnerkami zakładają bawarskie stroje i biorą udział w piwnej biesiadzie. Do tego za każdego gola w lidze Paulaner przekazuje 100 litrów piwa dla kibiców. W tym sezonie sam Robert Lewandowski, zapewnił fanom Bayernu już 3500 litrów.

Choć najczęściej sport sponsorują koncerny piwowarskie, to na taki krok decydują się także producenci win i szampanów, a nawet mocniejszych trunków. W tym przypadku częściej dotyczy to dyscyplin „elitarnych”, kojarzących się zamożnością i prestiżem, ale także współpracujących z legendarnymi klubami sportowymi.

Kiedy jeden diabeł szuka drugiego – sponsoring sportowy w świecie win

Jednym z ciekawych przykładów z branży winiarskiej jest współpraca Manchesteru United i Casillero del Diablo. W tym przypadku można mówić o naturalnym partnerstwie. Angielski klub nosi bowiem przydomek „Czerwone Diabły”, a cała legenda wokół chilijskiego wina jest osnuta na diable, który pilnuje szlachetnego trunku. Inicjatywa współpracy wyszła z Manchesteru, który w 2010 roku miał wysłać list, że „szuka jeszcze jednego diabła” do zespołu.

Efektem partnerstwa są reklamy wina na bandach podczas meczów Premier League, ale także filmy reklamowe z udziałem największych gwiazd drużyny m.in. Zlatana Ibrahimovicia, Waynea Rooneya, Juana Maty czy Davida De Gei. We wspólnie zorganizowanym konkursie „Spotkanie Legend” do wygrania jest wyjazd dla 26 osób z całego świata, w tym z Polski, na stadion Manchesteru United i rozegranie meczu o Puchar Diabła na murawie Old Trafford.

– Te dwie wielkie firmy łączy nie tylko diabeł, ale też to, że należą do marek premium. Manchester to jeden z najbardziej znanych klubów sportowych na całym świecie. W 2020 roku był warty ponad 3,8 mld dolarów, co dało mu dziesiąte miejsce w rankingu i trzecie wśród klubów piłkarskich – podkreśla Dawid Piotrowski, specjalista ds. marketingu marki Casillero del Diablo. – Z kolei Casillero del Diablo to ikona win z Nowego Świata i najbardziej znane wino z Ameryki Południowej. To najlepszy ambasador Chile na całym świecie. Jest obecne w większej liczbie krajów na świecie niż działa chilijskich ambasad. A więc zarówno w piłce nożnej, jak i w produkcji wina łączy nas nasz legendarny duch, determinacja i pasja do doskonałości.

Świeżym przykładem, że koronawirus nie stanął na drodze branży alkoholowej w inwestowaniu w sport, jest podpisana pod koniec marca czteroletnia umowa między Hiszpańskim Związkiem Piłki Nożnej, a winnicą Familia Torres. Marka wina Sangre de Toro (Krew byka) została sponsorem reprezentacji kobiet, mężczyzn i zespołów młodzieżowych U-21 Hiszpanii. Będzie widoczna podczas najważniejszych imprez – mistrzostw Europy, mistrzostw świata czy Igrzysk Olimpijskich. Producent wina zaznacza, że piłka nożna to największe źródło rozrywki na świecie. 2 miliardy ludzi oglądało Euro w 2016 roku, a prawie 3,6 mld mundial dwa lata późnej i podkreśla, że wpływ na sprzedaż produktów jest ogromny.

– Dzielimy się naszą miłością do piłki nożnej z kibicami i wspieramy reprezentacje. Chcemy wspólnie świętować życie i wznosić toasty za zwycięstwa z przyjaciółmi i rodziną. Piłka nożna i wino łączą ludzi, a także budują przyjaźnie – mówi Sanda Sanabria, dyrektor marketingu marki.

Szampan i truskawki ze śmietaną

Jedną z tradycji tenisowego turnieju na Wimbledonie są szampan i truskawki ze śmietaną. Co roku na kortach All England Lawn Tennis and Croquet Club sprzedaje się około 28 ton owoców i 25 tys. butelek „wina z bąbelkami”. Francuski szampan Lanson jest oficjalnym partnerem wielkoszlemowego turnieju od 2001 roku, a współpracuje od 1977 roku. Przygotowuje specjalne edycje butelek, których grafika nawiązuje do tenisowej rakiety czy zielonej murawy, na której grają tenisiści. Na partnerstwo z najbardziej prestiżowym turniejem tenisowym wydaje około 4 mln dolarów rocznie.

Jeśli chodzi o naprawdę mocne alkohole, to od ubiegłego roku nowym partnerem najlepszej ligi koszykarskiej na świecie NBA – został koniak Hennessy. Kolejny przykład to whisky Canadian Club, które jest partnerem tenisowego turnieju Australian Open. W tym roku kanadyjska marka przedłużyła umowę o kolejne siedem lat. – Prestiżowe „produkty” sportowe są wręcz idealne do prezentowania towarów luksusowych, a zwłaszcza do budowy wizerunku tych produktów i docierania do odpowiedniej grupy docelowej. W marketingu sportowym występuje tzw. efekt aureoli, który pozwala na przenoszenie cech i atrybutów sponsorowanego wydarzenia czy klubu sportowego na reklamowany produkt – podkreśla Grzegorz Kita.

Prognozy na 2021 rok – esport rośnie najmocniej

Sponsoring nadal będzie mocno obecny w tradycyjnym sporcie – choćby z tego powodu, że odbędą się kluczowe imprezy przeniesione z ubiegłego roku – Igrzyska Olimpijskie w Tokio czy mistrzostwa Europy w piłce nożnej. Coraz bardziej będzie rosła jego rola w e-sporcie. W 2020 roku wydatki firm sięgnęły 800 mln dolarów. To wzrost o 20 proc. w porównaniu do 2019 roku.

E-sport daje możliwość kontaktu z młodszą publicznością, do której dostęp był do tej pory utrudniony. To też nowa droga dla firm, dla których promocja marek w tradycyjnym sporcie skomplikowała się z powodu pandemii. Według analizy Nielsen Sports „The changing value of sponsorship” wydatki z ery przedcovidowej na e-sport wzrosną z 347 mln dolarów do 842 mln dolarów w 2025 roku.

[1] Jarosław Kończak, Ewolucja i trendy w sponsoringu sportowym, UW

[2] https://www.warc.com/newsandopinion/news/global-ad-trends-tokyo-olympics-drives-sports-sponsorship-new-record/43161

[3] „Sponsorship Sector Report: Alcoholic Beverages”; https://www.sportcal.com/News/Search/121339

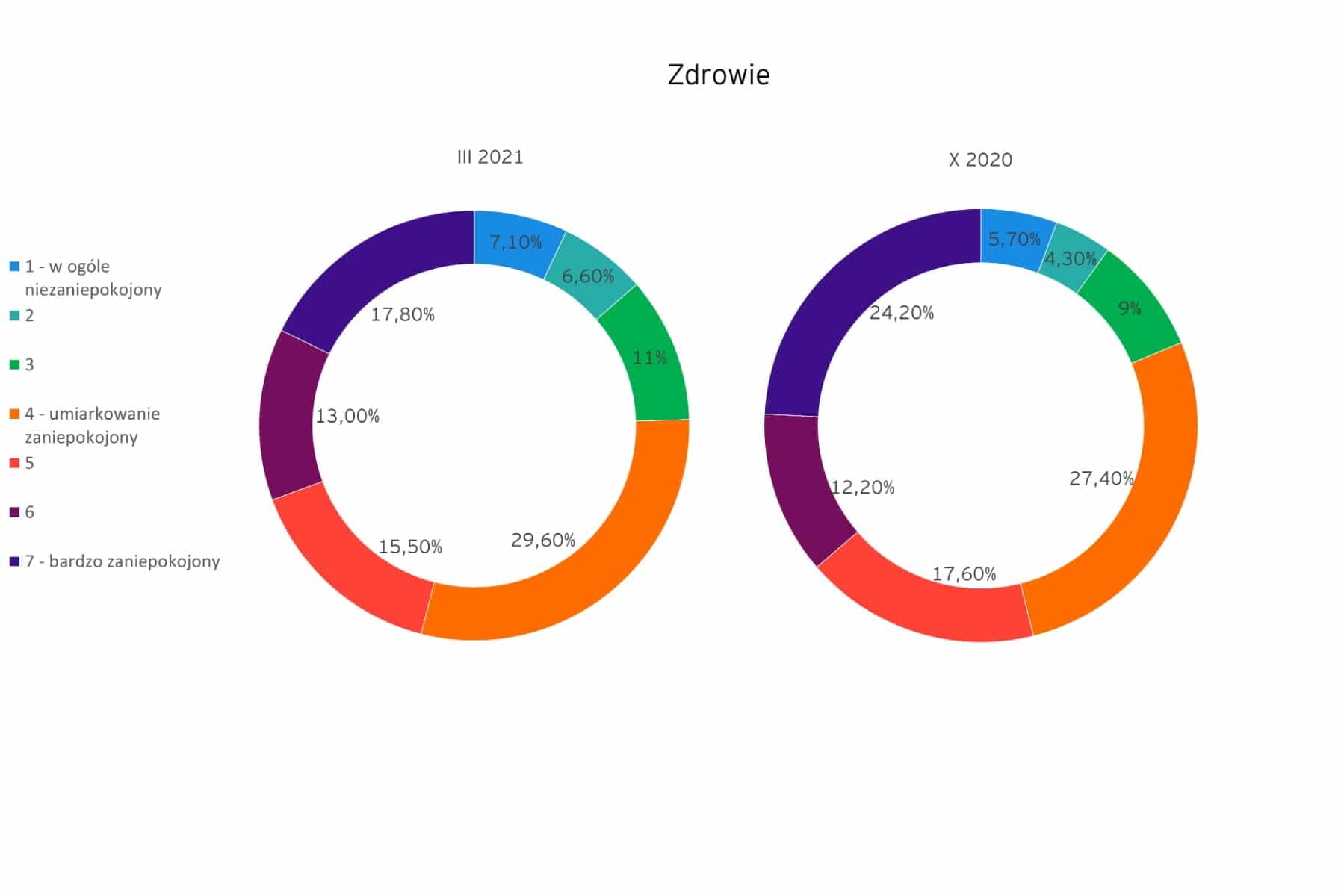

Najbardziej stopniały natomiast obawy o stan zdrowia. Podczas gdy jeszcze blisko pół roku temu bardzo zaniepokojonych tą kwestią było ponad 24% badanych, w marcu tak silne obawy o zdrowie wyraziło niespełna 18% uczestników ankiety EY Polska. Wzrosła tym samym grupa osób, które swoim stanem zdrowia nie niepokoją się w ogóle.

Najbardziej stopniały natomiast obawy o stan zdrowia. Podczas gdy jeszcze blisko pół roku temu bardzo zaniepokojonych tą kwestią było ponad 24% badanych, w marcu tak silne obawy o zdrowie wyraziło niespełna 18% uczestników ankiety EY Polska. Wzrosła tym samym grupa osób, które swoim stanem zdrowia nie niepokoją się w ogóle.

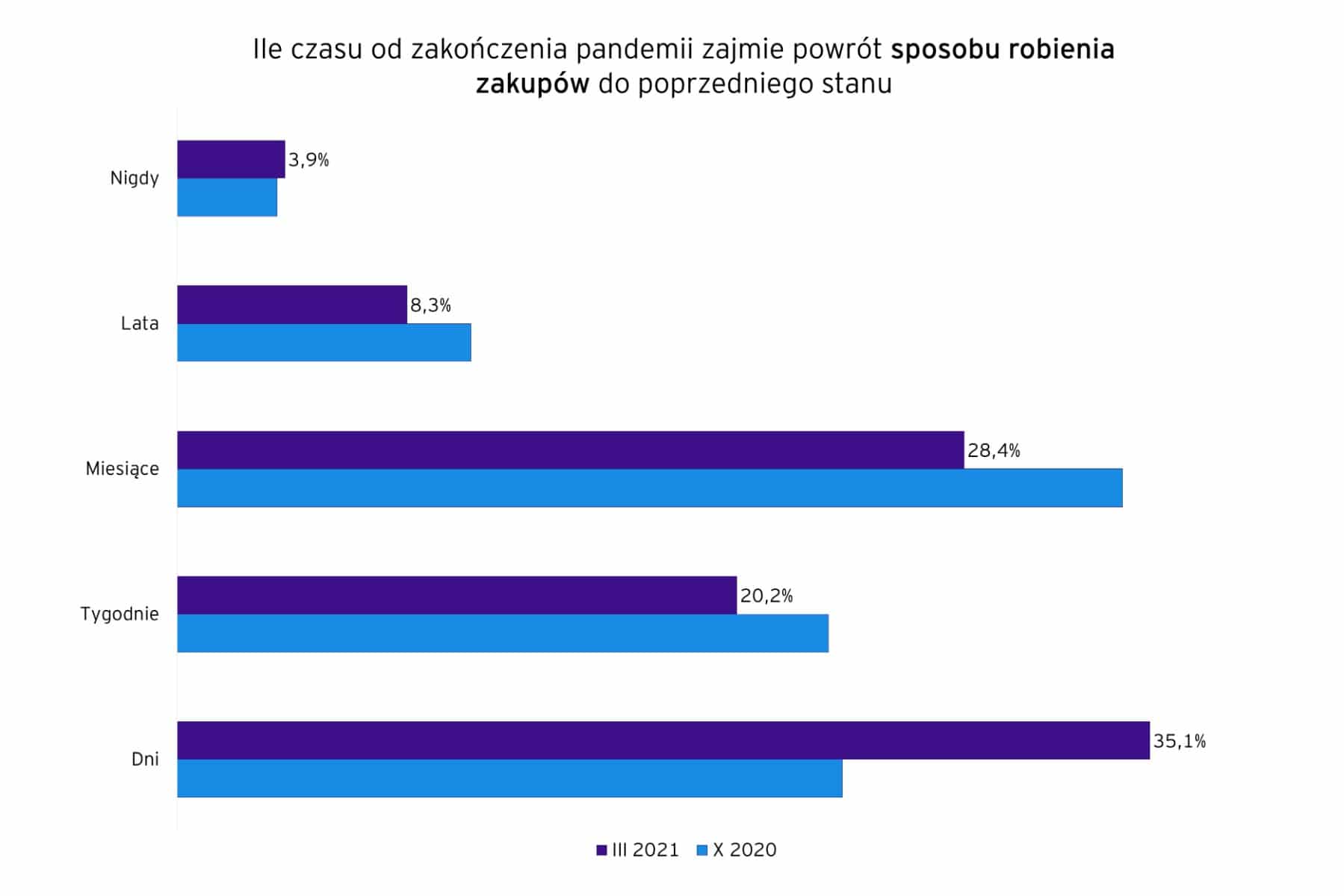

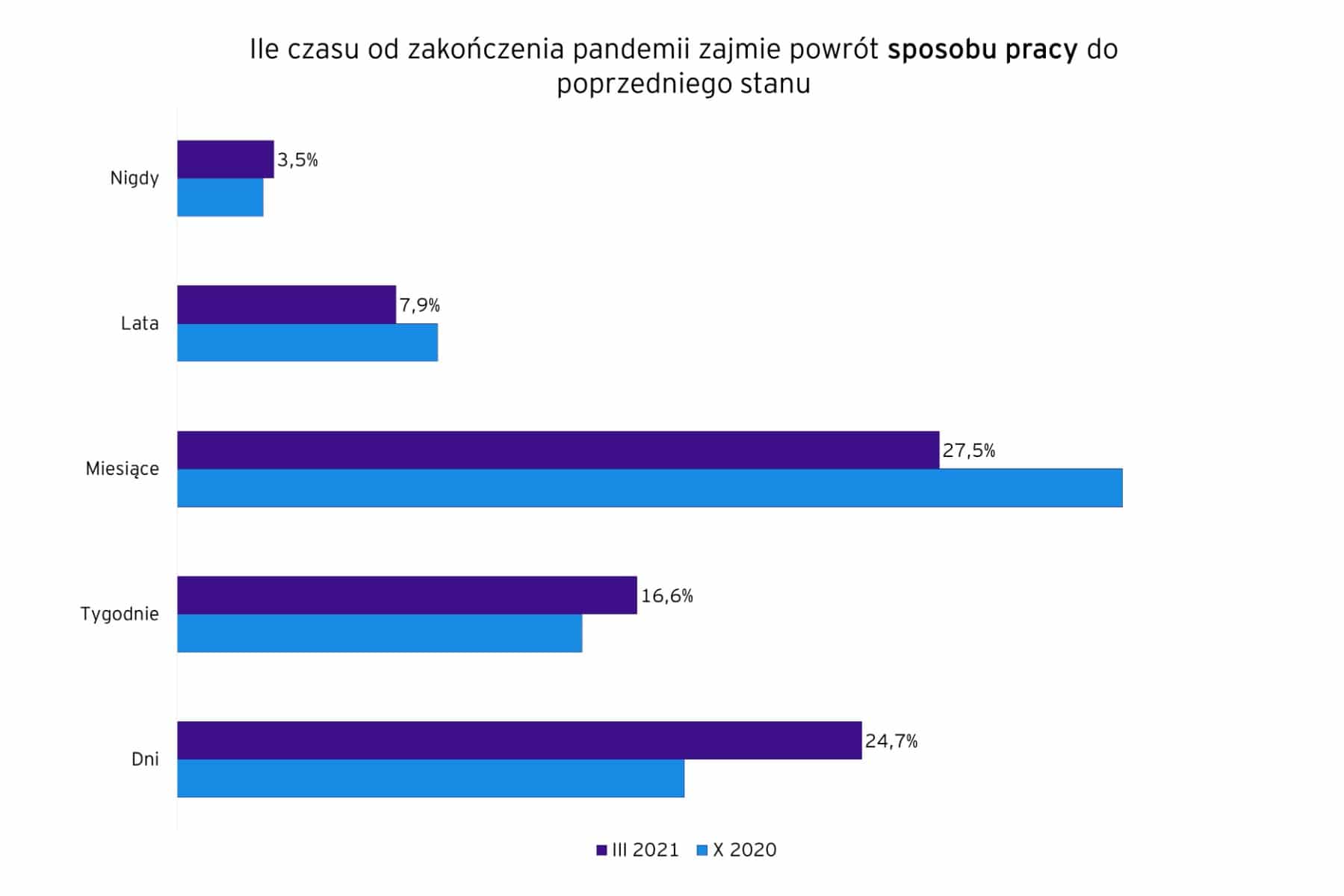

Również pozytywniej niż podczas poprzedniej edycji badania oceniona została szybkość powrotu do normalnego trybu pracy. Tu również najwięcej osób wskazuje, że będą to dni, a nie jak jeszcze w październikowej edycji badania – miesiące. Zmniejszyła się tym samym grupa tych, którzy uważali że będą potrzebowali na ten proces miesięcy czy nawet lat.

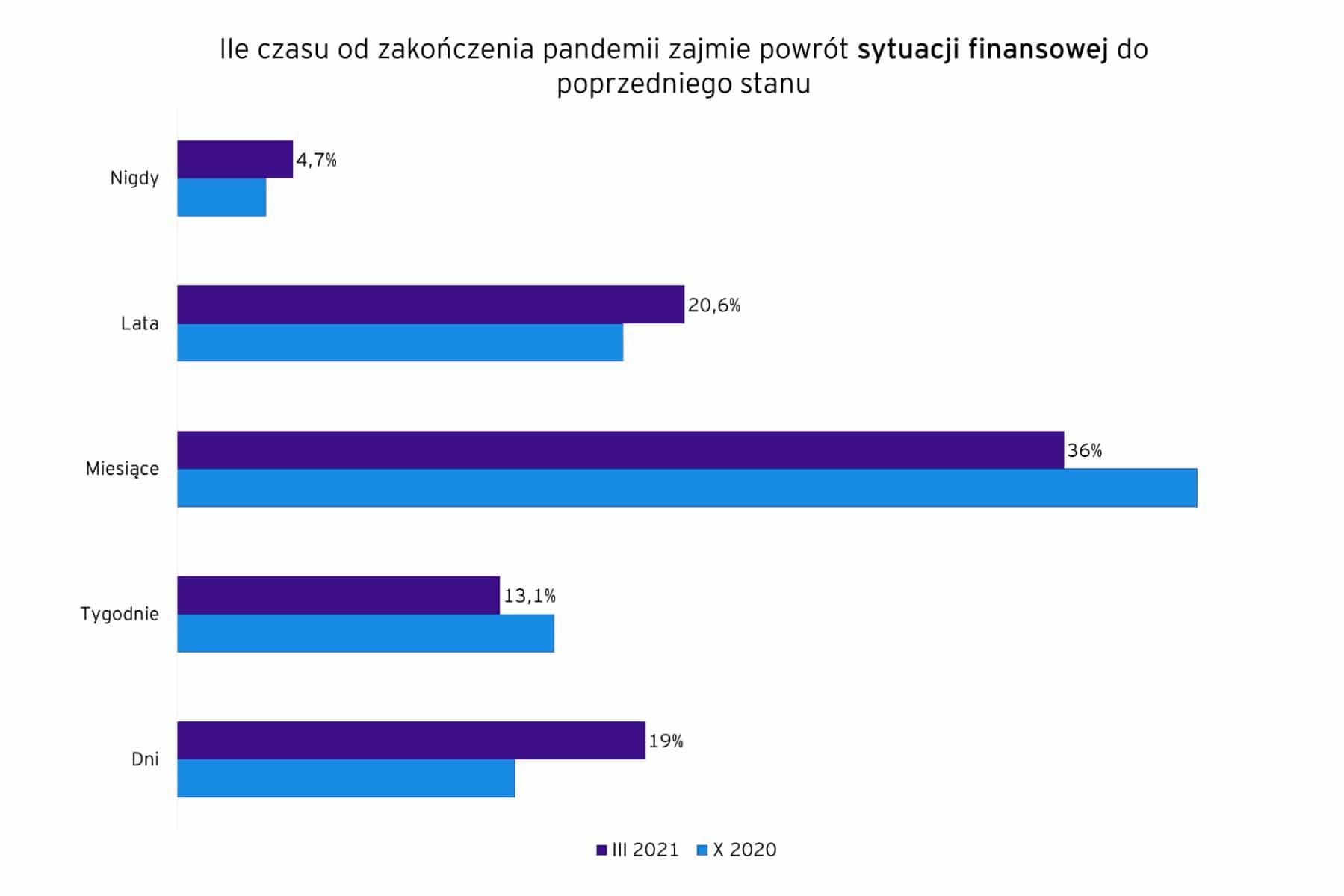

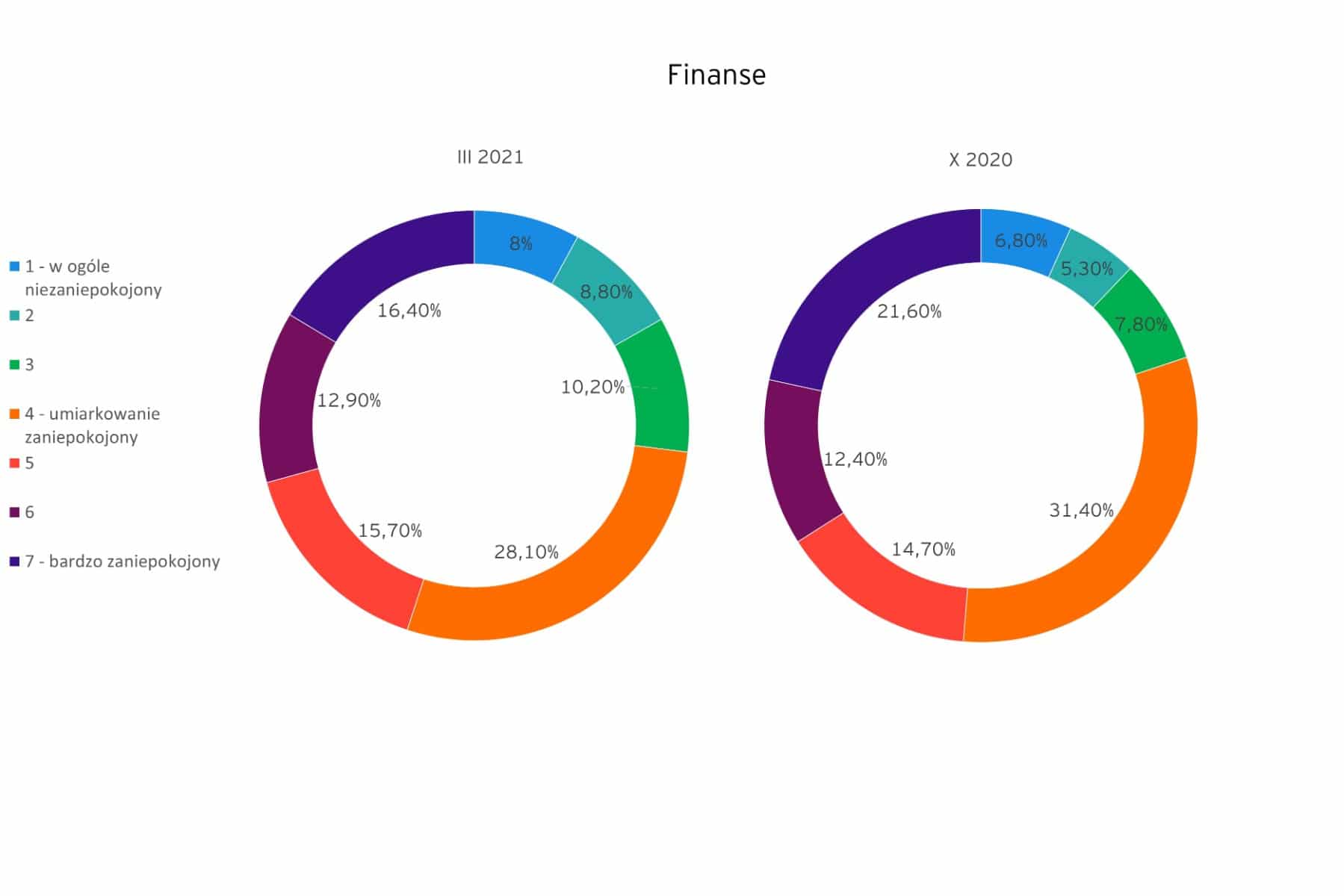

Również pozytywniej niż podczas poprzedniej edycji badania oceniona została szybkość powrotu do normalnego trybu pracy. Tu również najwięcej osób wskazuje, że będą to dni, a nie jak jeszcze w październikowej edycji badania – miesiące. Zmniejszyła się tym samym grupa tych, którzy uważali że będą potrzebowali na ten proces miesięcy czy nawet lat. Nie tak jednoznacznie wygląda natomiast sytuacja, biorąc pod uwagę czas powrotu sytuacji finansowej do stanu sprzed pandemii, ponieważ przy jednoczesnym wzroście odsetka ankietowanych uważających, że wystarczą dni, by finanse osobiste były jak przed pandemią, to jednocześnie wzrosła też liczba osób deklarujących, że w ich przypadku proces ten zajmie lata.

Nie tak jednoznacznie wygląda natomiast sytuacja, biorąc pod uwagę czas powrotu sytuacji finansowej do stanu sprzed pandemii, ponieważ przy jednoczesnym wzroście odsetka ankietowanych uważających, że wystarczą dni, by finanse osobiste były jak przed pandemią, to jednocześnie wzrosła też liczba osób deklarujących, że w ich przypadku proces ten zajmie lata.