Ministerstwo Finansów przygotowało nowe założenia podatkowe, dotyczące fundacji rodzinnych. Przy ich wykorzystaniu w ramach struktury spółek rodzinnych dojdzie do podwójnego opodatkowania. Przy związkach partnerskich nawet do potrójnego opodatkowania.

Rozpoczęły się konsultacje dotyczące ustawy o fundacji rodzinnej. Projekt oficjalnie jest dostępny od 23 marca. Dla firm rodzinnych szczególnie istotne są zaproponowane rozwiązania podatkowe. Konsultacje potrwają przez 30 dni.

Ministerstwo Finansów zaproponowało zmienioną koncepcję dotyczącą opodatkowania, gdy właściciel biznesu prowadzi firmę rodzinną jako spółkę prawa handlowego, a jego intencją będzie, aby akcje bądź udziały przekazywane były do fundacji rodzinnej.

W takim przypadku dochód, który będzie osiągała spółka zostanie opodatkowany, tak jak dotychczas, 19 proc. stawką CIT. Jeżeli spółka będzie wypłacała dywidendę do fundacji rodzinnej, to takie przekazanie części zysku podlegać ma 19 proc. stawce podatkowej.

– Nie mamy więc tutaj takiego zwolnienia podatkowego, jak w przypadku spółki-matki i spółki-córki przy wypłacie dywidendy – mówi w rozmowie z MarketNews24 Paweł Tomczykowski, Partner Zarządzający, Kancelaria Ożóg Tomczykowski. – To prowadzi do 19 proc. opodatkowania dochodu spółki i do natychmiastowego 19 proc. opodatkowania dochodu fundacji, co można porównać do akcelatora opodatkowania. Za takie rozwiązanie projektodawcy należy przyznać „czerwoną kartkę”.

Ponadto, nawet jeżeli przychód roczny fundacji okaże się mniejszy niż 2 mln euro, to nie będzie mogła ona skorzystać z 9 proc. stawki CIT, którą wykorzystywać mogą małe spółki.

Nowe propozycje Ministerstwa Finansów są też istotne dla beneficjentów, czyli dla osób, które są spadkobiercami fundatora. Preferencje podatkowe obejmować mają tylko wąski krąg osób spokrewnionych z fundatorem. Dotyczą jego małżonka, jego rodzeństwa, jego zstępnych (dzieci) i wstępnych (rodziców), macochy, ojczyma i pasierba. Świadczenia dla tych osób, ze środków wniesionych do fundacji przez fundatora, nie zostałyby opodatkowane podatkiem od spadków i darowizn.

– W tych rozwiązaniach pominięto związki partnerskie. Taka osoba, gdy stanie się beneficjentem, będzie opodatkowana 19 proc. stawką podatku od spadków i darowizn – przyznaje P.Tomczykowski. – W sensie ekonomicznym można powiedzieć, że będzie to potrójne opodatkowanie.

Rozwiązania podatkowe proponowane przez Ministerstwo Finansów powinny wywoływać zdziwienie. Zwłaszcza, że fundacja rodzinna miała być ułatwieniem przy dziedziczeniu zwłaszcza średnich i dużych firm rodzinnych i to w taki sposób, aby te polskie firmy nadal rozwijały się, pogłębiały swoją ekspansję i finansową skalę działania. Zwłaszcza, że kapitalizacja polskich firm rodzinnych jest niska w porównaniu z takim przedsiębiorstwami w Unii Europejskiej.

– Pod względem podatkowym dla wielu firm rodzinnych zaproponowane rozwiązania stają się niekorzystne – ocenia P.Tomczykowski z Kancelarii Ożóg Tomczykowski. – Lepszym rozwiązaniem z perspektywy podatkowej może okazać się działanie w formie typowej spółki kapitałowej. A jeśli tak – to po co polskiemu biznesowi te przepisy?

Pomimo wycofania się przez Angelę Merkel z twardego lockdownu na Wielkanoc rynki w dalszym ciągu patrzą bardzo podejrzliwie na europejską walutę. To między innymi dlatego mimo korzystniejszych danych euro traci względem dolara.

Dane z USA

Wczorajsze dane makroekonomiczne z USA nie zachwyciły rynków. Zamówienia na dobra okazały się ponad 1,5% gorsze od oczekiwań i zamiast niewielkiego wzrostu pokazały spadek. Indeksy koniunktury wzrosły, aczkolwiek w przypadku indeksu dla przemysłu wzrost był niższy niż oczekiwania analityków. Jak zareagowały rynki? Dolar od trzech dni wyraźnie umacnia się względem euro i dane te nie przerwały tej passy. Analitycy wskazują na informacje o lockdownie w Niemczech jako kluczowym powodzie strachu na rynku, który tak silnie osłabia euro.

Zawirowania na ropie

Ciekawie się dzieje na rynku ropy naftowej. Po hurraoptymizmie z początku roku powoli nie ma już śladu. W tej chwili na rynek napływa coraz więcej słabszych informacji, które powodują, że wzrost cen czarnego złota wyhamował. Oprócz gorszych prognoz gospodarczych wywołanych kolejną falą zachorowań na koronawirusa mamy również do czynienia z rosnącymi zapasami ropy. Wczorajsze informacje o przestoju w Kanale Sueskim są oczywiście sporą przeszkodą dla handlu ropą, w kolejce stoi wiele tankowców – spowodowało to zresztą wzrost cen surowca o niemal dolara na baryłce. Jest to jednak jedyny sygnał w ostatnich dniach podtrzymujący ceny tego surowca. Wraz ze wzrostem cen ropy w górę szedł również rosyjski rubel, który drugiej połowy marca nie może zaliczyć do udanej. Wraz z korektą cen ropy stracił 3% na wartości.

Szwajcaria bez niespodzianek

Dzisiaj poznaliśmy decyzję Szwajcarskiego Narodowego Banku w sprawie stóp procentowych. Zgodnie z oczekiwaniami pozostał utrzymywany od lat poziom -0,75%. Pomimo tak silnie ujemnej stopy procentowej kraj ten w dalszym ciągu zmaga się z problemem bardzo dużego popytu na swoją walutę. Frank szwajcarski uchodzi za walutowy substytut złota, dlatego w trakcie kryzysów jego wartość rośnie. Powodują to inwestorzy chcący zabezpieczyć swoje pozycje. Rodzi to jednak problemy dla gospodarki, która w trudnych czasach otrzymuje kolejny cios wywoływany nadmiernie umacniającą się walutą.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:30 – USA – PKB,

13:30 – USA – Wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Jak wynika z raportu pt. „The CEE Industrial Scene 2020-2021”, opublikowanego przez firmę Colliers, rok 2020 był rekordowy pod względem wolumenu inwestycji w segmencie powierzchni magazynowych. Wartość transakcji w tym sektorze w regionie Europy Środkowo-Wschodniej wyniosła ok. 3,3 mld EUR, a ich udział w łącznym wolumenie rocznym 32%. Największą aktywnością wykazali się inwestorzy z regionu APAC, zaś na kolejnych miejscach uplasował się kapitał z regionu EMEA i USA.

Inwestycje

Pandemia miała znaczący wpływ na ogólną aktywność inwestycyjną w Europie Środkowo-Wschodniej w 2020 r. Łączny wolumen transakcji był o 24% niższy niż w 2019 r. Pandemia uniemożliwiła międzynarodowym inwestorom podróżowanie i dokonywanie fizycznych inspekcji nieruchomości, jednak nie zdołała zahamować zainteresowania powierzchniami magazynowymi ze strony inwestorów z regionu Azji, Australii i Oceanii (APAC). Rok 2020 był rekordowy pod względem wolumenu w tym sektorze — wartość transakcji wyniosła tu około 3,3 mld EUR, a ich udział w łącznym wolumenie rocznym 32%.

– Większość inwestorów poszukujących produktów inwestycyjnych z zakresu nieruchomości magazynowych preferuje również nabywanie portfeli, platform lub projektów zapewniających skalowalność. Na wolumen około 3,3 mld EUR w 2020 r. złożyło się blisko 45 transakcji, co daje średnią wielkość transakcji na poziomie ponad 70 mln EUR. Wśród tych transakcji znalazło się kilka bardzo znaczących transakcji portfelowych, z których największą było przejęcie przez GLP aktywów Goodman w Europie Środkowo-Wschodniej za ok. 1 mld EUR – mówi Kevin Turpin, dyrektor ds. badań na region Europy Środkowo-Wschodniej w Colliers.

Kapitał z regionu APAC, w szczególności z Singapuru, Chin i Korei Południowej, zapewnił przeważający udział rzędu 52% w wolumenie transakcji w segmencie powierzchni magazynowych. Za nimi uplasował się kapitał z regionu EMEA i USA z udziałem odpowiednio 16% i 14%.

Dostępność

Dostępność powierzchni w regionie Europy Środkowo-Wschodniej wynosi średnio ok. 5,9%. Niektórzy deweloperzy są skłonni budować spekulacyjnie, podczas gdy inni, będący pod mniejszą presją, preferują budowę obiektów dostosowanych do potrzeb konkretnego najemcy (ang. build-to-suit). Z uwagi na to, że dostępność powierzchni w niektórych lokalizacjach w poszczególnych krajach jest bardzo ograniczona, potencjalni najemcy chcący rozpocząć działalność w regionie CEE lub rozszerzyć działalność, powinni rozpocząć proces poszukiwań odpowiednio wcześnie, aby uniknąć opóźnień w realizacji swoich planów.

Popyt

Jak podają eksperci Colliers, popyt brutto na powierzchnie magazynowe w 2020 roku wyniósł ok. 9 mln mkw., co oznacza wzrost rok do roku średnio o prawie 25%. Największą aktywność najemców odnotowano w Bukareszcie i Bratysławie – miasta te miały odpowiednio 70-proc. i 73-proc. udział w całkowitym popycie w Rumunii i Słowacji. Z drugiej strony w Czechach i Polsce dużą popularnością wśród najemców cieszyły się rynki regionalne.

– W 2020 roku najemcy w Polsce wykazali się rekordową aktywnością – roczny popyt osiągnął tu poziom 5,4 mln mkw. Najchętniej wybieraną przez najemców lokalizacją pozostała Warszawa (1,2 mln mkw. wynajęte w ramach trzech stref magazynowych), ale ogromne wzrosty popytu odnotowały regiony z Górnym Śląskiem na czele. Wzrost poziomu popytu w stosunku do 2019 r. wyniósł tu aż 79%. Na popularności zyskały również lokalizacje położone w Polsce Zachodniej, gdzie wynajęto 265 tys. mkw. (40 tys. mkw. w 2019 r.), Bydgoszcz/Toruń (139 tys. mkw. vs. 55 tys. mkw.) oraz Kraków (150 tys. mkw. vs. 77 tys. mkw.) – podaje Maciej Chmielewski, senior partner, dyrektor Działu Powierzchni Logistycznych i Przemysłowych w Colliers.

Sektory

W 2020 r. największą aktywność odnotowały firmy z sektora 3PL (ok. 28%), a następnie z sektorów handlowego (17%) oraz e-commerce (12%). Według dostępnych danych sektory 3PL i handlowy mają dość podobny udział w porównaniu do roku 2019, a sektor e-commerce wzrósł łącznie o 200% r/r. W związku z pandemią eksperci Colliers odnotowali większe zapotrzebowanie na krótkoterminowe umowy najmu w celu zaspokojenia dodatkowego popytu, jednak typowe długości umów najmu w całym regionie wynoszą od 3 do 5 lat w przypadku logistyki i ponad 5 lat w przypadku produkcji.

Czynsze

Czynsze w całym regionie CEE pozostały w dużej mierze stabilne, przy czym na niektórych rynkach odnotowano wzrost w najbardziej pożądanych lokalizacjach. Czynsze ofertowe za najlepsze powierzchnie w regionie wahają się od 2,9 EUR/mkw. w Polsce do ponad 5,0 EUR/mkw. w Bułgarii. Poziom możliwego do uzyskania czynszu zależy również od tego, kim jest najemca i jakie warunki zostały zapisane w umowie najmu. Istotną rolę odgrywają również koszty budowy, które w ciągu ostatnich kilku lat wzrosły.

Stopy zwrotu

W przypadku zwrotów z inwestycji w najlepsze obiekty magazynowe na niektórych rynkach odnotowano stabilizację stóp zwrotu, co częściowo wynika z braku danych transakcyjnych, natomiast na innych odnotowaliśmy kompresję (spadek). Można spodziewać się dalszej kompresji stóp zwrotu, zwłaszcza że ten rodzaj aktywa jest bardzo poszukiwany, a większość produktów pozostaje w rękach posiadaczy długoterminowych.

W 2021 r. zostanie zamkniętych kilka dodatkowych transakcji portfelowych, więc możemy być świadkami, jak stopy zwrotu dla sektora magazynowego wyprzedzają stopy zwrotu dla najlepszych centrów handlowych. W porównaniu z innymi instrumentami inwestycyjnymi, takimi jak 10-letnie obligacje euro i długoterminowe stopy procentowe w strefie euro, nieruchomości w Europie Środkowo-Wschodniej nadal utrzymują znaczny spread i są atrakcyjnym aktywem inwestycyjnym.

– Nieruchomości logistyczne, które biją rekordy wycen i nowego najmu staną się koniem pociągowym rynku inwestycyjnego w tym roku. Każdy produkt logistyczny, który ma sens pod względem lokalizacyjnym będzie się sprzedawał – podsumowuje Piotr Mirowski, senior partner, dyrektor Działu Doradztwa Inwestycyjnego w Colliers.

Huge Thing to jeden z najlepiej znanych i najdłużej działających w Polsce operatorów programów

pre-akceleracyjnych, kierowanych nie tylko do startupów z nad Wisły, ale i tych z obszaru Europy Środkowej i Wschodniej.

Tegoroczna wiosenna edycja programu odbędzie się całościowo online i potrwa 7 tygodni.

To już 9-ta edycja programu Huge Thing, po raz drugi realizowana we współpracy z Google for Startups.

Program skierowany jest do zespołów, które pracują nad rozwiązaniami technologicznymi z globalnym potencjałem i których projekty znajdują się we wczesnej fazie (pre-seed i seed). Do zakwalifikowania startupu do programu wymagane jest więc, by posiadał on MVP – prostą wersję rozwiązania czy produktu lub ich prototyp. –

Jako Google for Startups wspieramy startupy na każdym etapie rozwoju. Robimy to ponieważ startupy są kluczowym elementem budowy innowacyjnej gospodarki i właśnie one kształtują przyszłość polskiego i światowego biznesu. Programy takie jak pre-akcelerator Huge Thing są kluczowe na wczesnym etapie rozwoju firm, ponieważ pomagają nie tylko zdobywać wiedzę o technologii czy skalowaniu biznesu, ale wspierają także rozwój umiejętności przywódczych, uczą budowania modeli biznesowych i zarządzania biznesem. – mówi Michał Kramarz, Head of Google for Startups w Europie Środkowo-Wschodniej

Chętni do udziału powinni prowadzić swoją działalność w jednym z krajów Europy Środkowo-Wschodniej, Bałkanów, państw Bałtyckich a także Grecji. Program dedykowany jest podmiotom z opartych na technologii branż o dużym potencjale, takich jak na przykład edukacja, medycyna, sustainability, energetyka czy e-sport, a także wiele innych. Ma bowiem również wskazać, w których obszarach powstaje obecnie najwięcej innowacyjnych projektów z potencjałem na rynkowy sukces.

Program ruszy w czerwcu br. W trakcie 7-miu tygodni uczestnicy wezmą udział w warsztatach z mentorami, wykładach i sesjach 1:1. Tworzone przez siebie rozwiązania dopracowywać będą pod okiem indywidualnych tutorów, którzy pomogą im doprecyzować model biznesowy, przetestować rozwiązania i produkty oraz zweryfikować ich założenia. W trakcie wykładów i warsztatów dowiedzą się, jak prowadzić i mierzyć działania sprzedażowe, jak zaplanować skuteczną komunikację oraz jak przygotować się do pozyskania pierwszej (lub kolejnej) rundy finansowania na rozwój i na co zwracać uwagę wybierając inwestora. Całość zakończy Demo Day, który zaplanowano na 21 lipca.

Co zyskają uczestnicy?

Oprócz dostępu do jednych z najlepszych ekspertów, wiedzy biznesowej oraz możliwości przedstawienia swoich pomysłów potencjalnym odbiorcom i inwestorom, udział w programie to realna szansa na pozyskanie inwestora i okazja do skorzystania ze wsparcia ekspertów Google. Pomogą oni uczestnikom między innymi w mierzeniu rezultatów realizowanych działań, definiowania celów firmy, rozumieniu założeń budowania silnych zespołów, jak również w projektowaniu usług/produktów i wdrażaniu rozwiązań opartych o analizowanie danych. Ponadto uczestnicy dołączają do społeczności Google for Startups, w której będą mogli skorzystać z programów wspierających ich dalszy rozwój na kolejnych etapach budowania startupu. Zapisy do programu są otwarte dla wszystkich spełniających kryteria zainteresowanych, a sam udział jest dla startupów bezpłatny.

Realne korzyści z pre-akceleracji

Huge Thing to jeden z najdłużej działających w Polsce operatorów programów wspierających rozwój startupów. Startupy, które mają już działający produkt i pierwsze przychody mogą wręcz wybierać spośród naprawdę wielu programów działających na rynku. Wsparcia dla osób, które dopiero zaczynają, formują swoje zespoły i pracują nad modelami biznesowymi nadal brakuje. Wiemy, że nasz program pre-akceleracyjny, po raz drugi realizowany w partnerstwie z Google for Startups, może realnie przyspieszyć rozwój obiecujących projektów z regionu. Mamy już kilkanascie świetnych succes stories, będących wynikiem naszych działań – mówi Monika Synoradzka, CEO Huge Thing.

Do zeszłorocznej edycji zaproszono 10 startupów. 9 z nich wciąż się rozwija. Po udziale w programie Huge Thing spółka Mediprintic prowadzi testy swoich produktów (personalizowane ortezy) w polskich szpitalach, otrzymała również finansowanie na rozwój projektu. Dla ForLogistic, startupu wynajmującego powierzchnię magazynowe na godziny, udział w programie pre-akceleracyjnym Huge Thing zakończył się pozyskaniem 1,1 mln PLN finansowania na dalszy rozwój. FixMix, startupowi działającemu w duchu zero waste, oferującemu naprawy rzeczy codziennego użytku, jak np. buty i akcesoria skórzane, udało się pozyskać pierwszych indywidualnych klientów, a spółce COYOSY, produkującej modułowe urządzenie audio, przetestować prototyp swojego produktu.

Nabór projektów trwa do 11 kwietnia. Więcej informacji na temat programu oraz formularz aplikacyjny dostępny jest na stronie www.hugething.vc/pre-acceleration.

badania przeprowadzonego na zlecenie Warszawskiego Instytutu Bankowości (WIB) i Fundacji GPW wynika, że ponad połowa badanych chce wiedzieć więcej na temat finansów i funkcjonowania gospodarki (57%) oraz cyberbezpieczeństwa (53%).

Rośnie popyt na wiedzę z zakresu inwestowania, a zdecydowana większość badanych jest zdania, że zajęcia z edukacji finansowej powinny mieć charakter obowiązkowy.

Najpopularniejszymi źródłami wiedzy dla ponad połowy Polaków w 2021 r. jest internet (59%) oraz banki i inne instytucje finansowe (54%).

Jak wynika z badania „Poziom wiedzy finansowej Polaków 2021” przeprowadzonego w marcu br. na zlecenie Warszawskiego Instytutu Bankowości (WIB) i Fundacji GPW, w porównaniu do 2020 r., nieznacznie spadł do 49% odsetek osób oceniających swoją wiedzę finansową jako „raczej małą” lub „bardzo małą”. Niestety, wzrósł za to poziom negatywnej samooceny w tym obszarze wśród młodych Polaków w wieku 18-24 lata – z 83% do 90%.

WIB i Fundacja GPW wskazują, że pozytywnym trendem jest za to wzrost odsetka Polaków deklarujących bardzo dokładne czytanie dokumentacji przed podpisaniem umów z instytucjami finansowymi – z 32% w 2019 r. do 40% w 2021 r. Skrupulatniej do tak ważnej czynności jak zaciągnięcie zobowiązania podchodzą jednak kobiety niż mężczyźni – 44% z nich czyta umowy bardzo dokładnie (przy 36% mężczyzn).

O ile w ubiegłym roku 8% badanych wciąż nie widziało potrzeby wprowadzenia obowiązkowych zajęć z zakresu wiedzy finansowej na którymkolwiek z etapów nauczania, to w 2021 r., takiego zdania jest jedynie 3%. Jednocześnie, 3 na 4 Polaków oczekuje zdecydowanie przewodniej roli szkoły i nauczycieli w przekazywaniu wiedzy ekonomicznej (wzrost r/r z 66% do 77%). Blisko połowa z badanych wskazuje na konieczność wspierania tego procesu ze strony rodziców (49%), mediów (istotny spadek r/r z 71% do 47%), pracowników sektora finansowego (47%) i instytucji państwowych (46%).

Ostatni rok intensywniejszej aktywności w cyberprzestrzeni umocnił czołową pozycję wiedzy z obszaru cyberbezpieczeństwa jako tej, która zdaniem Polaków wymaga największego uzupełnienia (wzrost r/r z 54% do 58%) i ta opinia nie jest znacząco zróżnicowana pod względem wieku i poziomu wykształcenia. Problemy z wiedzą na temat cyberbezpieczeństwa potwierdzają sami bankowcy. W lutowym badaniu „Monitor Bankowy” przeprowadzonym na zlecenie Związku Banków Polskich, 70% z nich wskazało właśnie bezpieczeństwo w cyberprzestrzeni jako te najtrudniejsze do przyswojenia przez klientów.

– W ciągu ostatniego roku większość Polaków zdecydowaną część swojego życia musiała przenieść do sieci. Praca zdalna, bankowość i zakupy online czy edukacja na odległość stały się naszą codziennością. W parze z tak dużą i zróżnicowaną aktywnością muszą iść odpowiednia świadomość i edukacja cyfrowa. Jednocześnie, warto aby w te wszystkie działania edukacyjne – również w obszarze finansów czy zasad funkcjonowania gospodarki – było zaangażowanych jak najwięcej podmiotów i środowisk – zarówno publicznych, prywatnych, jak i pozarządowych. Tylko w ten sposób będziemy w stanie sprostać tym wyzwaniom gospodarczym i cywilizacyjnym, które przed nami w najbliższych latach – powiedział Waldemar Zbytek, Prezes Warszawskiego Instytutu Bankowości.

Od 2019 r. konsekwentnie rośnie także popyt na wiedzę z zakresu inwestowania (wzrost z 26% do 37%), bowiem blisko co 4. z badanych (24%) deklaruje brak jakiejkolwiek wiedzy o zasadach funkcjonowania giełdy. Nie dziwi więc fakt, że kluczową, powiększającą się barierą w inwestowaniu na GPW wskazaną przez ankietowanych jest właśnie brak dostatecznej znajomości tego zagadnienia (wzrost r/r z 57% do 62%). Nieprzewidywalności rynku giełdowego boi się 37% Polaków (wzrost r/r z 15%), a 36% ocenia swój kapitał wyjściowy za niedostateczny do aktywności na rynku kapitałowym (wzrost r/r z 18%).

– Rzeczywistość pandemiczna, w której znajdujemy się już od ponad roku w istotny sposób wpłynęła również na postrzeganie Polaków na kwestie związane z edukacją ekonomiczną. Rosnący popyt na wiedzę z zakresu inwestowania odzwierciedla również rekordowy wzrost otwieranych rachunków maklerskich i udział inwestorów indywidualnych w obrotach giełdowych (wzrost r/r z 12% do 25% w 2020) – powiedział dr Wojciech Nagel, Przewodniczący Rady Nadzorczej Fundacji GPW. – Podkreślić należy również, że respondenci zadeklarowali, że znają co najmniej jeden ze sposobów oszczędzenia długookresowego, a zdecydowanie dominującym w świadomości programem jest PPK. Pomimo zauważalnego wzrostu świadomości ekonomicznej Polaków konieczne są dalsze intensywne działania w tym obszarze w ścisłej współpracy administracji publicznej, NGO-s i podmiotów prywatnych sektora finansowego – dodał.

W 2021 r. respondenci zadeklarowali za to, że znają co najmniej jeden ze sposobów oszczędzenia długookresowego. Wśród wskazań dominują Pracownicze Plany Kapitałowe (wzrost r/r z 74% do 89%) oraz Indywidualne Konta Emerytalne (wzrost r/r z 67% do 71%). Najwyższy odsetek zadeklarowanej rozpoznawalności dotyczy PPK wśród osób młodych (18-24 lata) – aż 96%.

Znajomość sposobów długookresowego oszczędzania i praktyka w tym zakresie różnią się, choć w porównaniu do 2020 r., spadł odsetek osób deklarujących brak długookresowego oszczędzania – z 39% do 31%. Najczęściej deklarowanym sposobem jest IKE (wzrost r/r z 34% do 38%), z kolei jedynym narzędziem, które odnotowało spadek popularności jest IKZE (z 11% do 4%).

Z badania wynika również, że najbardziej preferowanym sposobem nabywania wiedzy finansowej pozostały bezpośrednie spotkania stacjonarne (wzrost r/r z 49% do 60%) – znacznie mniej jest zwolenników spotkań w formule online (12%). Znacząco wzrosło zainteresowanie filmami edukacyjnymi i materiałami wideo (z 11% do 40%, a wśród seniorów powyżej 65 lat nawet do 55%). Osoby młode (18-24 lata), oprócz spotkań bezpośrednich najbardziej chcą nabywać wiedzę finansową poprzez aplikacje mobilne (48%) oraz platformy e-learningowe (44%).

Tylko czterech na dziesięciu Polaków uważa, że w przypadku dalszego wzrostu zakażeń rząd powinien bezwzględnie zamknąć zakłady fryzjerskie i kosmetyczne. Opowiadają się za tym rozwiązaniem przede wszystkim osoby w wieku 56-80 lat, uzyskujące dochód powyżej 9000 zł miesięcznie i z wykształceniem zasadniczym zawodowym. Do tego trzeba dodać, że zwolennicy zaostrzenia przepisów są głównie z miejscowości liczących 20-49 tys. ludności. Z kolei przeciwnicy stanowią ponad połowę społeczeństwa.

Jak wynika z ogólnopolskiego badania opinii społecznej, przeprowadzonego przez UCE RESEARCH i SYNO Poland, 37,3% Polaków uważa, że w przypadku dalszego wzrostu zakażeń rząd powinien bezwzględnie zamknąć zakłady fryzjerskie i kosmetyczne. 52% ankietowanych jest przeciwnego zdania, a 10,7% nie ma wyrobionej opinii w tej kwestii.

– Im dłużej trwają różnego rodzaju lockdowny, tym bardziej ludzie mają tego dosyć. To jest normalna natura społeczeństwa. Zamykanie takich zakładów to nie jest dobry kierunek. Mnie nie dziwi fakt, że przeszło połowa osób tego nie chce. W tych miejscach pracownicy naprawdę zachowują wysoki reżim sanitarny. Można byłoby dodać np. przeprowadzanie 2 razy w tygodniu testów na obecność wirusa, żeby ludzie czuli się jeszcze bezpieczniej – komentuje Piotr Kuczyński, analityk rynków finansowych.

Jak zaznacza Krzysztof Zych, główny analityk UCE RESEARCH, Polacy przyzwyczaili się już do życia w reżimie sanitarnym, ale nie do całkowitego zamykania ich w domach. Z kolei fryzjerzy i kosmetyczki mocno przestrzegają zasad sanitarnych, nawet dużo bardziej niż sklepy, które przecież są cały czas otwarte. Według Michała Łenczyńskiego, lidera 50-tysięcznego środowiska specjalistów beauty, część Polaków może odczuwać naturalne zaniepokojenie. Ale ludzie chcą też korzystać z tego typu usług. W ub.r. przecież odmrożenie tej branży było najbardziej oczekiwane przez społeczeństwo.

– Jako współautorzy wytycznych dla salonów fryzjerskich i kosmetycznych, jesteśmy zdania, że opracowana w kwietniu ub.r. procedura bezpieczeństwa jest na tyle szczelna i skuteczna, że nie ma potrzeby zamykania branży beauty. Uważamy też, że to nie zakłady fryzjerskie i kosmetyczne stoją za wzrostami liczby zachorowań nową odmianą brytyjskiej mutacji wirusa. Rozsądnie byłoby w tego typu decyzjach kierować się analizami – podkreśla Blanka Chmurzyńska-Brown z Polskiego Związku Przemysłu Kosmetycznego.

Do tego badanie pokazuje, że 41,8% mężczyzn i 33,3% kobiet opowiada się za bezwzględnym zamknięciem tych miejsc w przypadku wzrostu zakażeń. Natomiast patrząc na wiek respondentów, widać, że zwolennicy obostrzeń przeważają w grupie wiekowej 56-80 lat – 52,6%. Na drugim końcu zestawienia są Polacy mający 18-22 lata – 22%.

– Starsi bardziej się boją. Wiedzą, że w ich przypadku zakażenie może się łączyć z dużo większym prawdopodobieństwem pobytu w szpitalu lub nawet zakończeniem życia. Ta grupa ludzi jest więc najbardziej ostrożna – zaznacza Piotr Kuczyński.

Zdaniem głównego analityka UCE RESEARCH, ww. odpowiedzi mogą również wynikać z częstotliwości korzystania z tego typu usług oraz nastawienia do tego procesu. Młodsze osoby, co do zasady mają częściej styczność z fryzjerami i kosmetyczkami, dlatego niezbyt chętnie chciałyby z tego rezygnować. Z kolei starsi Polacy byliby skłonni rzadziej korzystać z usług, gdyby sytuacja epidemiologiczna była poważniejsza.

– Z danych, które do nas docierają, w Polsce salony fryzjerskie i kosmetyczne odwiedza dziś ok. 40-70% wcześniejszych klientów, w zależności od lokalizacji, zakresu usług, liczby pracowników itd. Podobnie jest w innych krajach Europy, np. we Włoszech. Ale ci z nas, którzy skorzystali z usług beauty, wiedzą, że reżim sanitarny jest naprawdę przestrzegany – dodaje Blanka Chmurzyńska-Brown.

Patrząc na dochody badanych, to najwięcej zwolenników zamknięcia ww. zakładów jest w grupie osób uzyskujących powyżej 9000 zł miesięcznie – 44,4%. Najmniej zaś jest ich wśród Polaków otrzymujących poniżej 1000 zł miesięcznie – 30,2%. Za obostrzeniami opowiadają się przede wszystkim osoby z zasadniczym zawodowym wykształceniem – 39,1%. Do tego zmiany oczekują głównie rodacy z miejscowości liczących 20-49 tys. mieszkańców – 43%.

– Małe miejscowości mają pod tym względem więcej możliwości, tj. zawsze ktoś kogoś zna, kto prowadzi taki biznes lub tam pracuje. I pewnie nie byłoby większego problemu, żeby z takich usług skorzystać. W dużych miastach z reguły nie ma tak bliskich relacji lub są one bardziej sztywne – mówi Krzysztof Zych.

Jak podkreśla ekspert z Polskiego Związku Przemysłu Kosmetycznego, obawy klientów przed wykonywaniem zabiegów, podsycane przez opinię publiczną, już zmniejszyły obroty tego sektora rok do roku o ok. 30% lub nawet więcej w zależności od różnych szacunków. Dlatego ponowny lockdown oznaczać będzie dla wielu przedsiębiorców koniec działalności.

– Usługi fryzjersko-kosmetyczne są nie tylko potrzebne, ale także stanowią 300 tys. miejsc pracy i ponad 140 tys. firm płacących podatki. Powtarzamy, że zwiększony reżim bezpieczeństwa naprawdę dobrze działa. Roczna historia funkcjonowania jednoznacznie pokazała, że salony fryzjerskie i kosmetyczne są najbezpieczniejszymi punktami usługowymi na rynku – podsumowuje Michał Łenczyński.

Badanie zostało przeprowadzone w dniach 19-21.03.2021 r. metodą CAWI przez UCE RESEARCH i SYNO Poland dla Gazety Wyborczej na reprezentatywnej próbie 1041 dorosłych Polaków w wieku 18-80 lat.

Kierowca samochodu ciężarowego, należącego do tureckiej firmy, w ramach standardowej trasy przewozu towarów chciał przy okazji jednego z kursów przemycić monety z Turcji do Niemiec. Odkryli to bułgarscy celnicy. Dyrektor tureckiej firmy wniósł do bułgarskich organów ścigania o zwrot TIR-a, podnosząc, że firma nie miała i nie ma żadnego związku z przestępstwem. Bułgarska administracja odmówiła, a w 2019 r. tamtejszy sąd skazał kierowcę za kwalifikowane przestępstwo przemytu celnego na karę pozbawienia wolności w wymiarze trzech lat i grzywnę. Monety i ciężarówka zostały zajęte na rzecz państwa.

Trybunał Sprawiedliwości UE w wyroku z 14 stycznia 2021 r. orzekł, że prawo unijne stoi na przeszkodzie uregulowaniu krajowemu umożliwiającemu konfiskatę narzędzia użytego w celu popełnienia kwalifikowanego przestępstwa przemytu, gdy jest ono własnością osoby trzeciej pozostającej w dobrej wierze (sprawa C‑393/19, OM, z udziałem: Okrazhna prokuratura Haskovo, Apelativna prokuratura Plovdiv).

Przemyt monet przez kierowcę ciężarówki

Pracownik zatrudniony przez turecką spółkę przewozową realizował przewozy międzynarodowe jako kierowca należącego do spółki ciągnika siodłowego z naczepą, popularnie nazywanego TIR-em lub po prostu ciężarówką. W czerwcu 2018 r., tuż przed wyjazdem ze Stambułu do niemieckiego Delmenhorst w ramach normalnej trasy realizowanej przez turecką spółkę, otrzymał i przyjął od innej osoby propozycję nielegalnego przewozu ponad 2 900 sztuk starych monet. Dzień później, po przekroczeniu granicy z Bułgarią, został poddany kontroli celnej i zatrzymany przez tamtejszych celników. Ujawnili oni ukryte w ciężarówce monety, których wartość oszacowano na kwotę ok. 37 000 EUR. Ciągnik siodłowy z naczepą wraz z dokumentami został zatrzymany przez Bułgarów jako dowód rzeczowy w sprawie.

Przepadek TIR-a jako środka transportu służącego do przemytu

Dyrektor tureckiej firmy wystąpił o zwrot TIR-a, wskazując, że spółka nie ma żadnego związku z przedmiotowym przestępstwem, a sam zwrot ciężarówki nie uniemożliwi bułgarskim organom ścigania dalszego dochodzenia. Ale prowadzący dochodzenie prokurator nie zgodził się na to, tłumacząc, że bułgarskie prawo pozwala mu zajmować dowody rzeczowe do czasu zakończenia postępowania karnego. W październiku 2018 r. postanowienie prokuratora utrzymał w mocy sąd okręgowy w Chaskowie.

W marcu 2019 r. kierowca został skazany przez ten sąd za kwalifikowane przestępstwo przemytu celnego na karę pozbawienia wolności w wymiarze trzech lat i grzywnę w wysokości 20 000 BGN (około 10 200 EUR). Zgodnie z prawem bułgarskim monety i ciągnik siodłowy zostały zatrzymane na rzecz państwa. Naczepę, jako niemającą bezpośredniego związku z popełnieniem przestępstwa, zwrócono tureckiej spółce. Sąd okręgowy przywołał przepis art. 242 ust. 8 bułgarskiego kodeksu karnego (buł. Nakazatelen kodeks), zgodnie z którym:

„Środek transportu lub kontener służący do transportu towarów stanowiących przedmiot przemytu podlega przepadkowi na rzecz państwa, również w wypadku gdy nie stanowi własności sprawcy, chyba że jego wartość wyraźnie nie odpowiada ciężarowi przestępstwa”.

Wątpliwości sądu apelacyjnego

Sąd apelacyjny w Płowdiwie powziął wątpliwość, czy bułgarskie prawo pozwalające państwu przejąć pojazd służący do przemytu jest zgodne z unijnymi przepisami, zwłaszcza z art. 17 ust. 1 i art. 47 Karty praw podstawowych Unii Europejskiej, jeśli pojazd ten nie należy do sprawcy przestępstwa, a do osoby trzeciej, nieuczestniczącej w tym przestępstwie. Sąd skierował więc do Trybunału Sprawiedliwości UE pytanie prejudycjalne w tej sprawie.

Nie wolno odbierać mienia działającym w dobrej wierze ani pozbawiać osób prawa do obrony

W wydanym 14 stycznia 2021 r. wyroku Trybunał orzekł, że: „Artykuł 2 ust. 1 decyzji ramowej Rady 2005/212/WSiSW z dnia 24 lutego 2005 r. w sprawie konfiskaty korzyści, narzędzi i mienia pochodzących z przestępstwa, rozpatrywany w świetle art. 17 ust. 1 Karty praw podstawowych Unii Europejskiej, należy interpretować w ten sposób, że stoi on na przeszkodzie uregulowaniu krajowemu umożliwiającemu konfiskatę narzędzia użytego w celu popełnienia kwalifikowanego przestępstwa przemytu, gdy jest ono własnością osoby trzeciej pozostającej w dobrej wierze” (wyrok TSUE z 14 stycznia 2021 r. w sprawie C‑393/19, OM z udziałem: Okrazhna prokuratura Haskovo, Apelativna prokuratura Plovdiv).

Trybunał dodał, że art. 4 ww. decyzji ramowej rozpatrywany przez pryzmat art. 47 Karty również stoi na przeszkodzie przepisom krajowym umożliwiającym konfiskatę mienia należącego do osoby innej niż sprawca przestępstwa, bez udzielenia tej innej osobie prawa do wniesienia skutecznego środka odwoławczego.

Polski pomysł konfiskaty prewencyjnej

To niezwykle ciekawy i ważny wyrok w kontekście propozycji polskich władz i organów ścigania wprowadzenia tzw. konfiskaty prewencyjnej, za pomocą której chciałyby odbierać podejrzanym o przestępstwa znajdujące się w ich posiadaniu mienie, bez konieczności sprawdzenia, czy należy ono faktycznie do nich, czy może do – jak to określił w swoim rozstrzygnięciu TSUE – „pozostającej w dobrej wierze osoby trzeciej”.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

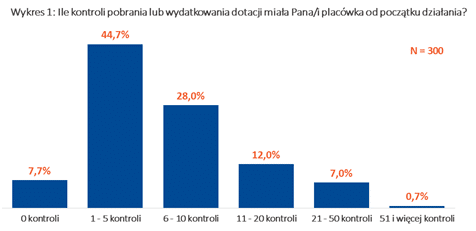

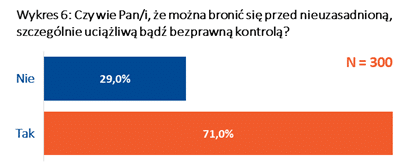

Aż 92% niepublicznych przedszkoli przeszło kontrolę pobrania lub wydatkowania dotacji oświatowych. Ponad 54% z przebadanych jednostek miało poczucie, że kontrola nie jest uzasadniona realnymi podstawami. Jednocześnie 29% zapytanych osób nie zdaje sobie sprawy, że może bronić się przed nieuzasadnioną kontrolą – wynika z odpowiedzi na pytania zadane w ramach „Badania doświadczeń kontroli pobierania i wydatkowania dotacji przez niepubliczne przedszkola” przeprowadzonego na zlecenie AUXILIA S.A. w listopadzie 2020 roku.

Zarys sytuacji formalnej niepublicznych przedszkoli

Przedszkola niepubliczne stanowią część systemu oświaty i realizują zadania publiczne jednostek samorządu terytorialnego (JST), wyręczając je w realizacji ich zadania własnego. W zamian za to otrzymują dotacje i przeznaczają je na cele związane z prowadzeniem placówki. Z kolei gmina – jako organ finansujący – ma prawo i obowiązek przeprowadzić kontrolę wydatkowania dotacji takiej jednostki. Zatem, z formalnego punktu widzenia, nie ma nic niewłaściwego w przeprowadzaniu takich kontroli. Skąd zatem powstała potrzeba zbadania sytuacji niepublicznych placówek w zakresie realizowanych kontroli?

– Jak wynika z naszego doświadczenia, obecny sposób uregulowania kontroli powoduje bardzo negatywną ich ocenę ze strony organów prowadzących przedszkola. – mówi Kamila Barszczewska, Prezes Zarządu Auxilia S.A., spółki specjalizującej w udzielaniu pomocy prawnej niepublicznym jednostkom oświatowym – zbyt częste kontrole gmin w placówkach ujemnie wpływają na ich funkcjonowanie. Czy zatem wyjściem z sytuacji jest brak kontroli? Absolutnie nie! Chodzi o taką ustawową regulację metody i liczby przeprowadzanych kontroli wydatkowania dotacji, żeby przyniosło to korzyść zarówno przedszkolom, jak i gminom. Jestem przekonana, że takie rozwiązanie jest możliwe. – przekonuje Kamila Barszczewska.

Jak wiele kontroli dotyczących dotacji oświatowych przeprowadza się w przedszkolach?

W znaczącej większości, bo w 92,3% placówek kontrola została przeprowadzona przynajmniej raz. Aż 47,7% badanych, czyli prawie połowa jednostek miała więcej niż 6 kontroli. Istnieją także takie placówki (0,7%), które podają, że miały 51 i więcej kontroli!

Kontrolowany jest prawie każdy i zwykle więcej niż raz. Tak duża i częsta liczba kontroli zaburza normalne funkcjonowanie placówki. Organ prowadzący – zamiast skupić się na prowadzeniu jednostki, koncentruje swoją uwagę na przejściu kontroli – często po raz kolejny.

Skutki finansowe kontroli

W 19% przebadanych placówkach zakwestionowano przyznane środki. Średnio zakwestionowana kwota wyniosła ponad 14 000 zł. Największe zakwestionowane kwoty wyniosły w sumie 50 tys. i 100 tys. zł.

Jak widać, przeprowadzane kontrole mają realny wpływ na sytuację finansową placówek. Szczególnie nieregularnie prowadzone kontrole mogą mieć poważne skutki finansowe. Brak informacji zwrotnej z kontroli w dłuższym okresie może doprowadzić do powstania w placówkach znacznych zaległości.

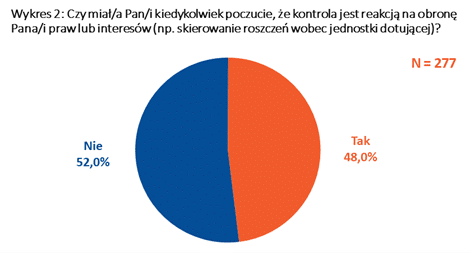

Czy w odczuciu organów prowadzących kontrola może stanowić reakcję na obronę praw lub interesów przedszkola?

Pośród przedszkoli, które przeszły kontrole (277 badanych placówek, czyli 92,3%) prawie połowa (48%) zapytanych osób przyznaje, że miało poczucie, iż kontrola stanowi reakcję na działania w obronie praw lub interesów danej jednostki niepublicznej.

Wynikające z badania przekonanie o „represyjnym” charakterze kontroli może wypływać z faktu, że kontrole nie odbywają się cyklicznie (np. raz do roku), a są podejmowane doraźnie, co w prosty sposób niekiedy można powiązać z faktem np. skierowania roszczeń wobec JST. Ustalenie poprzez przepisy w ustawie okresowości kontroli zapewni bezpieczeństwo finansowe obu stronom i pewność, że przyznawane dotacje wydawane zostają prawidłowo.

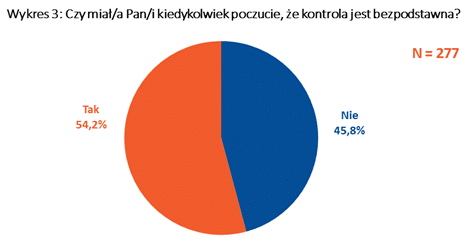

Czy w odczuciu organów prowadzących przeprowadzone kontrole mogły być bezpodstawne?

54,2% osób prowadzących przedszkola niepubliczne, które przeszły kontrolę, ma odczucie, że kontrola, która spotkała ich placówkę jest bezpodstawna.

Trudno jest bez pogłębionych i wielowymiarowych badań wyprowadzać wnioski z takiego wyniku. Jednak fakt, że ponad połowa badanych ma poczucie ograniczonego zaufania do działań organów administracji publicznej skierowanych wobec nich niepokoi i budzi pytanie o przyczyny tego zjawiska.

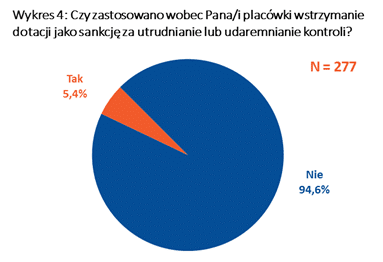

Wstrzymanie dotacji jako sankcja za utrudnianie lub udaremnianie kontroli

Z przeprowadzonego badania wynika realna możliwość wstrzymania dotacji jako sankcji. Wprawdzie wśród stosunkowo małego odsetka placówek, które przeszły kontrolę (bo 5,4%) wstrzymano dotacje jako sankcję za nieostro określone „udaremnianie lub utrudnianie” kontroli (jak pokazuje Wykres 1, w większości przypadków kolejną), to samo występowanie tego zjawiska budzi poważne zastrzeżenie.

Sam pomysł stosowania sankcji w postaci pozbawienia dotacji wymierzony jest w istocie nie w podmiot finansowany, ale w beneficjentów placówki, czyli dzieci. W ostateczności prowadzenie przedszkoli jest zadaniem własnym gminy i to ona jest zobowiązana zapewnić opiekę przedszkolną. Osobną kwestią jest w ogóle stosowanie w praktyce sankcji wstrzymania dotacji do placówek przedszkolnych.

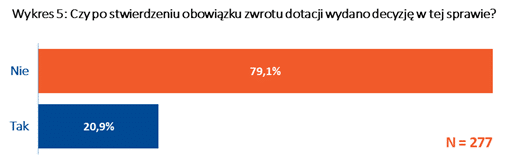

Brak oficjalnej decyzji gminy w sprawie zwrotu dotacji

Prawie 80% placówek przyznaje, że po stwierdzeniu obowiązku zwrotu dotacji, nie wydano decyzji w tej sprawie. Trzeba pamiętać, że wydanie oficjalnej decyzji po stwierdzeniu konieczności zwrotu dotacji jest w każdym wypadku obowiązkiem gminy.

Taki wynik może oznaczać, że po ustaleniu – w wyniku kontroli – istnienia należności z tytułu nienależnie pobranych lub wydatkowanych dotacji organy prowadzące godzą się w 80% z ustaleniami kontrolnymi i dobrowolnie odprowadzają ustaloną przez kontrolera zaległość, a gminy uznają sprawę tym samym za załatwioną. Jeśli tak jest w istocie, praktykę taką należy ocenić wyjątkowo ujemnie.

Wobec masowości zjawiska wymaga ono pilnego zbadania i przede wszystkim wdrożenia stosownej praktyki przez organy dotujące. Z kolei, organy prowadzące przedszkole, które wpłaciły należność bez otrzymania stosownej decyzji, tylko w oparciu o ustalenia kontroli, mają możliwość ponownego sprawdzenia swojej sytuacji i zasadności dokonanej przez siebie wpłaty.

Czy osoby prowadzące przedszkola wiedzą, jak się bronić przed nieuzasadnioną kontrolą?

29% osób prowadzących przedszkola nie zdaje sobie sprawy, że mają prawo i możliwość obrony przed kontrolą ze strony JST. Można wnioskować, że w związku z tym ok. 1/3 respondentów nie podejmuje działań zapobiegawczych, które przy pomocy profesjonalnego wsparcia prawnego umożliwiłby im przygotowanie się do kontroli i usunięcie ewentualnych błędów jeszcze przed kontrolą. A przecież właściciel jednostki może mieć wpływ na to, w jaki sposób będzie przebiegać kontrola i zapobiegać nie tylko naruszeniom prawa, ale i nadmiernej jej uciążliwości.

Podsumowanie i wnioski

Obecne uregulowanie prawne trybu kontroli wydatkowania i rozliczania dotacji w przedszkolach niepublicznych stwarza rozliczne problemy zarówno dla strony kontrolującej, jak i kontrolowanej.

Niniejszy raport nie stawia sobie za cel sformułowania jednoznacznych i prostych recept na rozwiązanie problemu. Jego celem jest identyfikacja i naświetlenie niektórych zjawisk, które są istotne z punktu widzenia przedszkoli niepublicznych.

Raport powstał, żeby wskazać propozycje kierunkowych zmian, które mogłyby przyczynić się do usunięcia kluczowych bolączek aktualnego stanu rzeczy i pomóc w tym zarówno gminom, jak i organom prowadzącym. Jest to istotne, ponieważ zarówno systemowa analiza przepisów, jak i wystąpień pokontrolnych NIK[1], pozwala sformułować wniosek, że bieżąca, uporządkowana i systemowa kontrola nie jest przywilejem, ale obowiązkiem gminy i to nie tylko obowiązkiem względem własnego budżetu, ale również względem placówek oświatowych.

Wnioski, poza wynikami badań, oparte zostały na bieżących doświadczeniach radców prawnych z departamentu prawa oświatowego Lexbridge Groński Adwokaci i Radcowie Prawni Sp. k., wchodzącego w skład Grupy Kapitałowej AUXILIA S.A., zajmującego się obsługą podmiotów z sektora oświaty – współautora raportu.

Formułując szczegółowe wnioski dla organów prowadzących placówki niepubliczne, wskazujemy na to, że w naszej opinii:

Lepiej zapobiegać niż leczyć. Nawet jeżeli gmina nie realizuje swojego obowiązku z zakresie kontroli – warto i należy kontrolować się samemu, sprawdzając prawidłowość pobierania i wydatkowania dotacji. Kontrola gminna może, a nawet powinna, wydarzyć się przynajmniej raz w pięcioletnim cyklu przedawnienia należności publicznoprawnych. Dodatkowo, warto wskazać, że sam zwrot nienależycie pobranej lub wydatkowanej dotacji wcale nie musi być jedyną konsekwencją popełnionego błędu. W przypadku stwierdzenia błędu, lepiej obliczyć i zwrócić pobraną kwotę niezwłocznie samemu, niż na skutek kontroli.

Warto korzystać ze swoich uprawnień i narzędzi przysługujących w postępowaniu kontrolnym i w postępowaniu administracyjnym po zakończeniu kontroli.

Należy badać treść przepisów miejscowych i ich zgodności z ustawami oraz Konstytucją.

Pełny raport z „Badania doświadczeń kontroli pobierania i wydatkowania dotacji przez niepubliczne przedszkola” można pobrać ze strony: Raport Auxilia Prawo Oświatowe

Metodologia

· Badania zostały przeprowadzone na terenie Polski

· Próba badawcza wyniosła 300 osób (na ok. 6800 istniejących niepublicznych przedszkoli)

· Pytania zadano drogą telefoniczną – metodą CATI

· Ankiety przeprowadzono w dniach od 3 do 17 listopada 2020 r.

· Rozmowy przeprowadzono z właścicielami (lub osobami decyzyjnymi) niepublicznych przedszkoli

· Projekt badawczy zrealizowała firma Quantify Sp. z o.o.

[1]Zobacz raport Najwyższej Izby Kontroli: https://www.nik.gov.pl/kontrole/wyniki-kontroli-nik/pobierz,lgd~p_11_130_201206250935181340609718~01,typ,kk.pdf

Z raportu Accenture „Fast Track to Future-Ready Performance”[1] wynika, że nawet przy aktualnej, niestabilnej sytuacji gospodarczej, około 7% badanych firm osiągnęło niemal dwukrotnie wyższą wydajność i trzykrotnie wyższą rentowność.

Tę grupę konsultanci Accenture określili mianem firm „gotowych na przyszłość” i sprawdzili co leży u podstaw ich sukcesu w okresie pandemii.

Badanie wskazuje również, że szybsza adopcja technologii cyfrowych i zwinnych modeli operacyjnych zastosowana na szeroką skalę przez firmy na całym świecie może przełożyć się na globalny wzrost rentowności o wartość 5,4 biliona dolarów.

Raport „Fast Track to Future-Ready Performance” jest jednym z opracowań Accenture analizujących rozwój możliwości cyfrowych dla biznesu. Według analizy porównującej m.in. wyniki finansowe firm z 2020 r. nawet w warunkach obecnej, niestabilnej sytuacji gospodarczej, niewielka grupa – około 7% badanych organizacji – osiągnęła prawie trzykrotnie wyższą rentowność i dwukrotnie wyższą efektywność niż pozostałe analizowane firmy. Poziom dojrzałości operacji biznesowych w organizacji został oszacowany na podstawie wykorzystania w firmie sztucznej inteligencji, chmury i analizy danych. Według niego wszystkie badane organizacje zostały podzielone na cztery kategorie: stabilne, wydajne, rokujące i „gotowe na przyszłość”. Podczas gdy większość firm skupia się na stopniowym wprowadzaniu udoskonaleń, tylko liderzy „gotowi na przyszłość” skutecznie wdrażają mix technologii pozwalający na realne zmiany operacyjne.

– Postrzeganie działalności operacyjnej jako elementu przewagi konkurencyjnej, transformacji i wzrostu organizacji dopiero zaczyna zyskiwać na popularności. Jest to wymuszone niezwykle wymagającymi warunkami otoczenia biznesowego. Zamiast nieustannie pracować nad efektywnością kosztową, firmy skupiły się na generowaniu wzrostu i wartości. Analizując sposób działania organizacji w kontekście technologii, procesów i ludzi, menadżerowie zaczęli przygotowywać się na wyzwania, którym będą musieli sprostać w przyszłości. W praktyce przekłada się to na tworzenie nowych sposobów realizacji zamówień, obsługi klientów lub rozwój nowych produktów. Coraz większą wagę przywiązuje się do zwinnych modeli operacyjnych, które pozwalają adaptować się do nowych realiów. Zmiana sposobu działania firmy ma wpływ na wszystkie aspekty działalności przedsiębiorstwa – analizuje Karol Mazurek, Dyrektor Zarządzający Accenture Strategy & Consulting.

Adopcja technologii cyfrowych i dojrzałość operacyjna firm zostały zbadane w oparciu o analizę poziomu wdrożenia rozwiązań technologicznych w pięciu głównych obszarach: chmury, inteligentnych danych, sztucznej inteligencji, zwinnych modeli zatrudnienia oraz relacji w ramach ekosystemu interesariuszy. Przedsiębiorstwa gotowe na wyzwania przyszłości przekształcają modele operacyjne, wykorzystując bogate zbiory danych do optymalizacji podejmowanych decyzji, wspomagając pracowników sztuczną inteligencją (AI) i stosując zwinne modele zatrudnienia. Skalowalną infrastrukturą chmurową dysponuje 90% organizacji „gotowych na przyszłość” w porównaniu do 76% spośród wszystkich innych firm. Jednocześnie wykorzystanie inteligentnych danych przez ponad połowę (52%) liderów cyfryzacji usprawnia procesy podejmowania decyzji. Mimo, że obecnie wśród pozostałych firm analitykę zbiorów danych wykorzystuje tylko 6% przedsiębiorstw, do 2023 roku Accenture prognozuje, że trzy czwarte wszystkich organizacji będzie korzystać z tego rozwiązania. Kolejną technologią napędzającą automatyzację jest sztuczna inteligencja. Jeszcze trzy lata temu z możliwości AI i data science korzystało zaledwie 4% firm. Obecnie wykorzystywana w obrębie zintegrowanych rozwiązań sztuczna inteligencja pomaga 71% „przygotowanym na przyszłość” przedsiębiorcom skalować ich biznes. 67% z nich w pełni zautomatyzowało swoje procesy operacyjne implementując rozwiązania cyfrowe typu end-to-end, wśród pozostałych firm takie wdrożenie zrealizowała tylko jedna trzecia (32%).

Ludzie mają kluczowe znaczenie dla sukcesu i organizacje „gotowe na przyszłość” wiedzą, że potrzebują maksymalnie zaangażować dostępne talenty. Dlatego przebudowują modele operacyjne tak, by umożliwić łatwy przepływ kadr w ramach struktury całej organizacji. Wspieranie społeczności wysoko wykwalifikowanych pracowników i wspomaganie ich za pomocą technologii jest częścią modelu zwinnego zatrudnienia, który już zastosowało 34% wiodących pod względem cyfryzacji firm. Zwinne zarządzanie kapitałem ludzkim wiąże się z nawiązaniem komplementarnych relacji w ramach ekosystemu interesariuszy, na czym skupiła się jedna trzecia (32%) „gotowych na przyszłość”. W efekcie połączenie tych praktyk pozwala skutecznie monetyzować ludzką pomysłowość i inteligencję maszyn oraz przekształcać sposób, w jaki pracują ludzie i działają firmy.

– Poziom dojrzałości operacyjnej różni się w zależności od branży. Wyniki badania wskazują, że odsetek firm „gotowych na przyszłość” w branży ubezpieczeniowej (10%) i zaawansowanych technologii (9%) jest wyższy niż w innych branżach, gdzie jest to tylko 7% przedsiębiorstw. Jednak w związku z tym, że pandemia wymusiła bezprecedensowe przyspieszenie cyfrowe, wyniki naszych badań pozwalają mówić o nowych liderach w najbliższej przyszłości. Oczekujemy, że do 2023 r. do grona „gotowych na przyszłość” dołączą i osiągną odpowiednią przewagę konkurencyjną firmy z branży motoryzacyjnej (48%), ubezpieczeniowej (42%) i bankowej (37%) – zapowiada Edyta Gałaszewska, Dyrektor Zarządzająca Accenture Operations.

Organizacje, które już w ciągu ostatnich trzech lat osiągnęły poziom „gotowości na przyszłość”, odnotowały przyspieszenie i poprawę w obszarze wdrażania innowacyjnych produktów i usług (83%), zaangażowania i utrzymania pracowników (80%), doświadczenia klientów (75%), wartości biznesowej generowanej z danych (73%) oraz połączenia talentów pracowników i zdobywania przez nich nowych kompetencji (68%).

Choć większość firm odnotowuje postępy w obszarze cyfryzacji, wyniki badania Accenture pokazują, że 93% z nich mogłoby zrobić więcej, a zwiększenie dojrzałości w zakresie operacji biznesowych jest opłacalne. Według raportu szybsza adopcja technologii cyfrowych i zwinnych modeli operacyjnych zastosowana na szeroką skalę może przełożyć się na globalny wzrost rentowności firm o łączną wartość 5,4 biliona dolarów.

[1] Accenture 2021: Fast Track to Future-Ready Performance

Na 29 kwietnia 2021 roku zostało zaplanowane wydanie orzeczenia TSUE (C-19/20) w sprawie 5 pytań prejudycjalnych Sądu Okręgowego w Gdańsku. Wyrok będzie miał wpływ kwestie przedawnienia i wynagrodzenia za korzystanie z kapitału po stwierdzeniu nieważności umowy, o czym wkrótce będzie decydował także Sąd Najwyższy. Dlatego Sąd Najwyższy powinien wstrzymać podjęcie uchwały frankowej do czasu wyroku TSUE.

Najistotniejsze w wyroku TSUE będą odpowiedzi na pytania nr 4 i 5, które dotyczą zagadnień poruszonych w pytaniach do Sądu Najwyższego, o których SN ma rozstrzygać w pełnym składzie Izby Cywilnej 13 kwietnia 2021 roku (sygn. akt III CZP 11/21), a także w pytaniu Rzecznika Finansowego, o którym Sąd Najwyższy ma rozstrzygać w składzie 7 sędziów ze „starego” składu w dniu 15 kwietnia 2021 roku (III CZP 6/21). Chodzi po pierwsze o to, od kiedy liczyć termin przedawnienia się roszczeń banku o zwrot kapitału, a wiec czy od daty wypłaty kapitału, czy od daty powołania się przez konsumenta na nieważność umowy czy też od daty wyroku ustalającego nieważność umowy. Po drugie pytania dotyczą tego, czy bankom należy się wynagrodzenie za korzystanie z kapitału. Konieczne jest jednolite orzecznictwo co do tego, od kiedy liczyć termin przedawnienia się roszczeń banku. „Starzy” sędziowie SN oraz pełny skład Izby Cywilnej powinni poczekać na wyrok TSUE.

– Sąd Najwyższy powinien wstrzymać się z uchwałami do wyroku TSUE, ponieważ to orzeczenie TSUE będzie rozstrzygające i może zmienić dotychczasowe zapatrywania Sądu Najwyższego czy poszczególnych sędziów odnośnie kwestii przedawnienia. SSN Roman Trzaskowski, który jest sprawozdawcą w sprawie pytania Rzecznika Finansowego oraz SSN Anna Owczerek i SSN i Prezes Izby Cywilnej SN Dariusz Zawistowski – a więc aż trzech spośród 7 sędziów wyznaczonych ze starego składu SN do rozpoznania pytania Rzecznika w rzeczywistości – już wyrazili swój pogląd w ostatniej uchwale Sądu Najwyższego z dnia 16 lutego 2021 sygn. akt III CZP 11/20. Zgodnie z tą uchwałą roszczenia banków przedawniają się od chwili wyrażenia przez konsumenta świadomej, wyraźnej i swobodnej decyzji co do nieważności umowy. Podobne stanowisko zostało wyrażone w wyroku Sądu Najwyższego z dnia z dnia 11 grudnia 2019 roku, sygn. akt V CSK 382/18, gdzie sędzią-sprawozdawcą był także SSN Roman Trzaskowski. W tym wyroku Sąd Najwyższy wskazał także, że tzw. skutek odstraszający z art. 7 dyrektywy 93/13 może nie być wystarczający, aby uniemożliwić bankom dochodzenie roszczeń o wynagrodzenie za korzystanie z kapitału – poniekąd sugerując takie roszczenia. W przeszłości zaś SSN Roman Trzaskowski uczestniczył albo był sprawozdawcą w wyrokach Sądu Najwyższego, w których dopuszczono stosowanie kursu średniego NBP, którą to praktykę orzeczniczą ukrócił TSUE. Na brak zgodności orzecznictwa Sądu Najwyższego z orzeczeniami TSUE wskazywała dr Aneta Wiewiórowska-Domagalska.[1] Zatem także tym razem TSUE może mieć inny pogląd na to, od kiedy działa sankcja nieważności umowy z powodu zamieszczenia w niej abuzywnych zapisów. Pogląd ten może być rozbieżny ze stanowiskiem Sądu Najwyższego lub jego poszczególnych składów. To uzasadnia poczekanie na wyrok TSUE” – komentuje mec. Barbara Garlacz, która reprezentuje kredytobiorców w sprawie przed TSUE C-19/20.

Termin przedawnienia – propozycje rozwiązania zagadnienia

W pytaniu nr 4 Sąd Okręgowy w Gdańsku pyta TSUE o to, czy nieważność wynikająca z abuzywności postanowień umownych skutkuje wyrokiem konstytutywnym. Sąd pyta więc czy można przyjąć, że od dopiero od wyroku ustalającego nieważność umowy rozpoczyna się wymagalność i tym samym bieg terminu przedawnienia się roszczeń banku i konsumenta o zwrot świadczeń z nieważnej umowy.

Pytanie nr 5 do Sądu Najwyższego, o którym SN być może będzie decydować w pełnym składzie Izby Cywilnej w dniu 13 kwietnia 2021 roku dotyczy tego, czy termin przedawnienia roszczeń banku należy liczyć od daty wypłaty kapitału.

Z kolei pytanie prawne zadane przez Rzecznika Finansowego do Sądu Najwyższego, o którym SN będzie decydować w składzie 7 sędziów z tzw. „starego” składu w dniu 15 kwietnia 2021 sprowadza się do tego, czy termin przedawnienia należy liczyć od momentu wypłaty kapitału czy od momentu podjęcia przez konsumenta świadomej, wyraźnej i swobodnej decyzji co do nieważności umowy.

Wszystkie te pytania sprowadzają się do rozstrzygnięcia, czy termin przedawnienia się roszczeń banku będzie liczony od:

daty uruchomienia kredytu

daty zakwestionowania umowy przez konsumenta w sposób świadomy

daty samego wyroku stwierdzającego nieważność

Czy TSUE rozstrzygnie o wynagrodzeniu za korzystanie z kapitału?

Sąd Okręgowy w Gdańsku w pytaniu nr 5 dopytuje TSUE, czy sąd krajowy ma informować o wszelkich skutkach nieważności – w tym o możliwych roszczeniach z tytułu wynagrodzenia za korzystanie z kapitału.

Z kolei pytanie nr 6 do Sądu Najwyższego dotyczy ściśle tego, czy bank i kredytobiorca mogą żądać wynagrodzenia za korzystanie z kapitału.

„Biorąc pod uwagę stanowiska stron przedłożone w sprawie przed TSUE – w szczególności Komisji Europejskiej – jest wysoce prawdopodobne, że TSUE wypowie się w kwestii wynagrodzenia za korzystanie z kapitału oraz, że będzie to wyrok korzystny dla tzw. frankowiczów. W rozstrzygnięciu tego zagadnienia decydujące znaczenie mają nie tyle przepisy polskiego kodeksu cywilnego o rozliczeniach z umów wzajemnych, ile art. 7 dyrektywy 93/13, którego wykładni dokonuje TSUE. Zgodnie z tym przepisem każde usunięcie z umowy postanowienia nieuczciwego czy wręcz całej umowy musi skutkować tzw. długofalowym efektem odstraszającym dla przedsiębiorcy – aby długofalowo zapewnić wysoki standard ochrony konsumenta na rynku wewnętrznym, co jest jednym z podstawowych celów UE. Jeśli SN zdecyduje się podjąć obie uchwały przed orzeczeniem TSUE – i to odrębnie 13, a odrębnie 15 kwietnia – i będą one odmienne między sobą, a do tego odmienne od wyroku TSUE – to dopiero wówczas będziemy mieli ogromny problem z brakiem jednolitości orzecznictwa. Z wypowiedzi Prezesa Izby Cywilnej na łamach Rzeczpospolitej – o ile dobrze ją interpretuję i zestawiam fakty – wydaje się wynikać, że uchwała 13 kwietnia 2021 roku w pełnym składzie w tym dniu nie zapadnie, o ile zapadnie w ogóle i zapewne dlatego tzw. „stary skład” proponuje zastępczą uchwałę siódemkową zaplanowaną na 15 kwietnia 2021 roku. Zwróćmy uwagę, że pytanie Rzecznika Finansowego, które ma być rozpoznawane 15 kwietnia 2021 roku, wpłynęło do SN w styczniu 2021 roku. Tempo więc jest tu zawrotne jak na Sąd Najwyższy. Należy mieć na uwadze, że poglądy „starych” i „nowych” sędziów SN w dotychczasowych wyrokach w sprawach frankowych były rozbieżne i to dopiero składy sędziowskie z udziałem „nowych” sędziów odstąpiły od stosowania kursów średnich NBP – kreując zdecydowanie korzystne orzecznictwo dla frankowiczów – dodaje mec. Barbara Garlacz.

Pozostałe kwestie, o których rozstrzygnie TSUE

W kwietniowym wyroku TSUE rozstrzygnie także trzy inne pytania Sądu Okręgowego w Gdańsku:

czy sąd krajowy ma obowiązek stwierdzenia nieuczciwości postanowienia umownego jeśli zostało ono zmienione aneksem?

czy w umowach byłego banku GE Money możliwy jest zabieg polegający na „odcięciu” marży banku wkalkulowanej w kurs tabelaryczny banku przy pozostawieniu w umowie kursu średniego NBP, który był podstawą do ustalenia kursu tabelarycznego?

czy uchwalenie ustawy antyspreadowej może skutkować tym, że sąd nie będzie miał obowiązku stwierdzenia nieuczciwego charakteru postanowienia umownego?

Orzeczenie TSUE, które zapadnie 29 kwietnia 2021 roku, będzie klamrą spinającą odpowiedzi na pytania o skutki nieważności, jakie po wyroku w sprawie Państwa Dziubak pojawiają się w sądach.

[1] Konsumencka kontrrewolucja i pozorny przełom, Rzeczypospolita 20 maj 2020, Dr Aneta Wiewiórowska – Domagalska, wersja elektroniczna