W lutym 2021 r., w porównaniu do lutego 2020 r., w ujęciu liczbowym banki i SKOK-i udzieliły mniej dwóch rodzajów kredytów: o 23,7% mniej limitów na kartach kredytowych oraz o 20,8% mniej kredytów gotówkowych. Banki przyznały więcej kredytów ratalnych (+2,5%) oraz kredytów mieszkaniowych (+0,4%). W ujęciu wartościowym banki i SKOK-i przyznały mniejszą wartość limitów kartowych (-27,9%) oraz kredytów gotówkowych (-15,7%). Dodatnia dynamika dotyczyła w lutym br. kredytów ratalnych – wzrost o 10,9% oraz kredytów mieszkaniowych – wzrost o +6,7%.

W pierwszych dwóch miesiącach 2021 r. banki i SKOK-i udzieliły łącznie 399,7 tys. kredytów gotówkowych (-27,4%) na kwotę 8,67 mld zł (-21,0%) oraz 543,9 tys. kredytów ratalnych (+0,1%) na kwotę 2,42 mld zł (+5,9%). Kredytów mieszkaniowych zaciągnięto 36,4 tys. (-5,6%) na kwotę 11,08 mld zł (+0,6%).

Analizując dane zawarte w Newsletterze i wyciągając na ich podstawie wnioski, BIK bierze pod uwagę dwa aspekty.

Po pierwsze, uwzględnia specyfikę produktów kredytowych: kredyty konsumpcyjne (ratalne i gotówkowe) oraz karty kredytowe są procesowane bardzo szybko od złożenia wniosku przez klienta lub oferty przez bank (zazwyczaj złożenie wniosku i udzielenie kredytu czy przyznanie limitu zamykają się w jednym miesiącu). Zatem w przypadku tych produktów, lutowa sprzedaż jest związana z wnioskami składanymi w większości przypadków w lutym 2021 r. Natomiast kredyty mieszkaniowe są procesowane dłużej, nawet do dwóch miesięcy od złożenia wniosku, w związku z tym sprzedaż kredytów mieszkaniowych w lutym 2021 r. jest efektem wniosków składanych w grudniu 2020 r. i styczniu 2021 r.

Po drugie, problemy ze spłacaniem kredytów mogą w pełni zmaterializować się w odczytach Indeksów Jakości, dopiero po trzech miesiącach od zaprzestania spłaty, co wynika z ich konstrukcji, ponieważ Indeksy obejmują jedynie opóźnienia powyżej 90 dni.

Kredyty gotówkowe i ratalne

– W lutym 2021 r. ujemne dynamiki zarówno liczby, jak i wartości udzielonych kredytów gotówkowych, dotyczyły wszystkich przedziałów wartości udzielanych kredytów. Widzimy już to zjawisko od początku pandemii. Jednak w lutym, podobnie jak w styczniu br., najwyższy spadek w ujęciu liczbowym oraz wartościowym dotyczył kredytów niskokwotowych tj. do 1 tys. zł: odpowiednio (-51,2%) oraz (-48,6%). Najniższa ujemna dynamika dotyczyła kredytów gotówkowych z przedziałów wysokokwotowych: 30-50 tys. zł oraz powyżej 50 tys. zł. Tak więc im wyższa kwota kredytu gotówkowego, tym niższa dynamika spadku. Taka sytuacja może świadczyć o dużej ostrożności banków w udzielaniu niskokwotowych kredytów, służących m.in. pokryciu luki w bieżącym budżecie domowym. W przypadku kredytów gotówkowych mamy więc dalszy ciąg zapaści akcji kredytowej – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Hossa w kredytach ratalnych

W przypadku kredytów ratalnych możemy mówić nawet o mini hossie. W lutym 2021 r. w ujęciu liczbowym banki udzieliły ich o 2,5% więcej w porównaniu z lutym 2020 r., czyli ostatnim przedpandemicznym miesiącem. Jeszcze większy optymizm budzi analiza akcji kredytowej w ujęciu wartościowym – tu mamy dynamikę na poziomie (+10,9%).

– Dodatnie lutowe odczyty dotyczące liczby kredytów ratalnych to przede wszystkim efekt kredytów udzielonych z dwóch ostatnich przedziałów kwotowych, to jest 3-5 tys. zł. (+7,3%) oraz powyżej 5 tys. (+20,2%). Niskokwotowe kredyty ratalne odnotowały ujemne dynamiki. Jest to typowe zjawisko w dobie pandemii.

– Porównując sytuację w kredytach gotówkowych i ratalnych widzimy odmienne tendencje. Można wręcz mówić o dualizmie zachowania akcji kredytowej w przypadku kredytów celowych (taką samą sytuację, jak w przypadku kredytów ratalnych, obserwujemy w przypadku kredytów mieszkaniowych) i niecelowych (kredyty gotówkowe i karty kredytowe).

– Główną przyczyną takiego stanu rzeczy jest przede wszystkim to, że kredyty ratalne dla udzielającego banku są dużo bezpieczniejsze od kredytów gotówkowych, co ma swoje odzwierciedlenie w poziomie szkodowości – druga po kredytach mieszkaniowych najniższa szkodowość, która w okresie pandemii jeszcze istotnie się obniżyła. Trzeba również pamiętać, że inne jest ekonomiczne przeznaczenie tych kredytów – kredyty ratalne w przeciwieństwie do gotówkowych nie służą uzupełnianiu luki w bieżącym budżecie domowym, wiążą się raczej z nabywaniem na raty dóbr konsumpcyjnych trwałego użytku, prof. sprzętu RTV/AGD, elektroniki, do których pomimo pandemii był stosunkowo prosty dostęp, prof. poprzez e-commerce czy otwarte w lutym sklepy stacjonarne. Część gospodarstw domowych z wyższymi dochodami mogła również skorzystać z bardzo atrakcyjnej oferty, często przy zerowym poziomie RRSO. W normalnych warunkach mogłyby one pewnie nabyć te rzeczy za gotówkę, ale obecnie wolą kumulować środki jako swoistą poduszkę bezpieczeństwa ekonomicznego – stwierdza prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Średnia wartość udzielonego w lutym 2021 r. kredytu gotówkowego to 22 172 zł – wzrost o 6,4% w stosunku do lutego 2020 r. Średnia wartość kredytu ratalnego to 4 546 zł i jest ona wyższa niż w lutym rok temu o 8,2%.

Obserwowany przez BIK co miesiąc poziom ryzyka kredytowego portfela kredytów konsumpcyjnych (gotówkowych i ratalnych) w oparciu o odpowiednie Indeksy Jakości pełni funkcję systemu wczesnego ostrzegania. Jakość portfela kredytów ratalnych już od kilku lat utrzymuje się na bardzo niskim, bezpiecznym poziomie szkodowości, co każdorazowo potwierdzają właśnie miesięczne odczyty Indeksu. Bieżący – lutowy odczyt Indeksu Jakości portfela kredytów ratalnych wynosi 1,22%. Kilkukrotnie wyższą szkodowością (najwyższą wśród wszystkich grup produktowych) charakteryzują się natomiast kredyty gotówkowe. Lutowy odczyt Indeksu Jakości dla kredytów gotówkowych wynosi 4,51%.

Pomimo wcześniejszych obaw dotyczących wzrostu szkodowości kredytów gotówkowych i ratalnych z uwagi na pandemię, lutowy odczyt potwierdza pozytywne zjawisko związane z poprawą jakości wyrażoną spadkami odczytów Indeksu Jakości w okresie 12 miesięcy. Tak wyraźna poprawa Indeksu Jakości jest najprawdopodobniej efektem odroczeń spłat rat kredytowych w ramach moratoriów kredytowych udzielanych klientom przez banki i jedynie niewielkim wzrostem liczby kredytów opóźnionych pow. 90 dni po zakończeniu moratoriów.

– W porównaniu do lutego 2020 r. wartość Indeksu Jakości kredytów gotówkowych polepszyła się (spadła) o 1,43 pkt proc., najwięcej ze wszystkich produktów kredytowych. Wiąże się to bezpośrednio z faktem, że z wakacji kredytowych w największym stopniu skorzystali właśnie posiadacze kredytu gotówkowego (zawieszenie spłat zastosowano dla ponad 8% wszystkich kredytów gotówkowych). Niestety w porównaniu do odczytu ze stycznia 2021 r. mamy już pogorszenie odczytu, o 0,28 p.p. Niewątpliwie główny wpływ miało na to zakończenie przez większą część kredytobiorców wakacji kredytowych, które w dużej części amortyzowały w pierwszym okresie pandemii ewentualny brak możliwości spłaty kredytu. W mojej opinii i tak wzrost szkodowości po zakończonych moratoriach jest dużo niższy od oczekiwanego. W przypadku kredytów gotówkowych 7 miesięcy po zakończeniu moratoriów poziom szkodowości tych kredytów wynosi 3,3%. Natomiast w lutym 2021 r. poprawiła się w porównaniu do stycznia 2021 jakość kredytów ratalnych. W ich przypadku wartość Indeksu polepszyła się (spadła) o 0,06, i był to jedyny produkt kredytowy dla którego był kontynuowany pozytywny trend z poprzednich miesięcy. Również w aspekcie szkodowości mamy więc odmienną sytuację w kredytach gotówkowych i ratalnych – wyjaśnia główny analityk BIK.

Kredyty mieszkaniowe

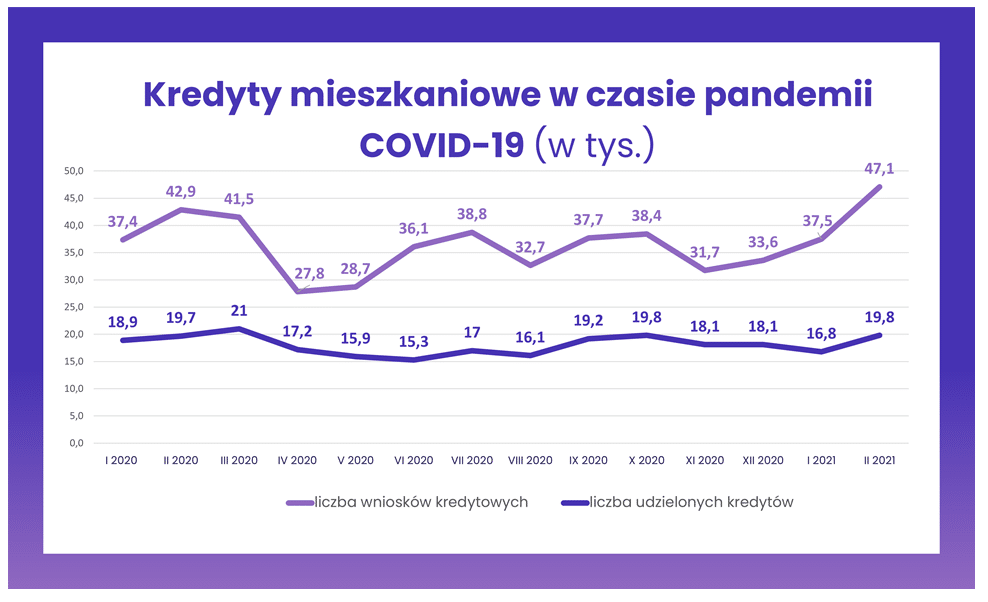

W lutym br. na rynku kredytów mieszkaniowych odnotowaliśmy dodatnie dynamiki zarówno wartości (+6,7%), jak i liczby udzielonych kredytów (+0,4%) w porównaniu z lutym 2020 r. W okresie styczeń – luty 2021 r., już ponad połowa (51,7%) wartości udzielonych kredytów dotyczyło przedziału kwotowego powyżej 350 tys. zł. Analizując sytuację w poszczególnych przedziałach kwotowych określających wartość udzielanego kredytu mieszkaniowego, w dwóch pierwszych miesiącach 2021 r. nadal tak, jak i w poprzednich okresach, obserwujemy odmienne tendencje. Dodatnie dynamiki sprzedaży kredytów mieszkaniowych zarówno w ujęciu liczbowym, jak i wartościowym dotyczą tylko kredytów powyżej 350 tys. zł, których w tym okresie 2021 r. w porównaniu do analogicznego okresu 2020 r. w ujęciu liczbowym udzielono więcej o 9,0%, a w wartościowym o 11,9%. We wszystkich niższych przedziałach kwotowych zarówno w ujęciu liczbowym, jak i wartościowym odnotowano ujemne dynamiki akcji kredytowej.

– Wyniki lutowej akcji kredytowej w zakresie kredytów mieszkaniowych są odzwierciedleniem popytu z okresu grudnia 2020 r. oraz stycznia 2021 r. Odbudowę popytu na kredyt mieszkaniowy sygnalizowały już zarówno grudniowy odczyt Indeksu Popytu na kredyty mieszkaniowe (+6,4%), jak i odczyt styczniowy (+18,1%). Trzeba jednak zawsze pamiętać, że sytuacja na rynku kredytów mieszkaniowych jest determinowana nie tylko zachowaniem potencjalnych kredytobiorców (popytem), chcących nabyć nieruchomość za kredyt, lecz i banków udzielających kredyt (podaż). Banki po pierwszym szoku wywołanym pandemią przystąpiły do luzowania wymagań, m.in. w zakresie wkładu własnego. Co ciekawe banki nie zwiększyły wymagań odnośnie do scoringu. Średni score dla kredytobiorców mieszkaniowych w ujęciu sprzedażowym (akcji kredytowej) pozostaje stabilny przez ostatnie 3 półrocza (75 pkt).

– Dla akcji kredytowej ważna będzie więc postawa banków w kolejnych miesiącach, które w warunkach rosnącej niepewności wywołanej trzecią falą pandemii, mogą ponownie zdecydować się na zaostrzenie polityki kredytowej, co znów będzie skutkować ograniczoną dostępnością kredytu. Mniej obawiam się negatywnej reakcji ze strony popytu. Lutowy odczyt BIK Indeksu – Popytu na kredyty Mieszkaniowe wyniósł (+17,1%), a w poprzednim tygodniu tj. 08-14.03 w ujęciu r/r wzrosła liczba wniosków o kredyty mieszkaniowe o (+31,8%) – prognozuje prof. Rogowski.

Miesięczny odczyt Indeksu Jakości portfela kredytów mieszkaniowych w lutym 2021 r. wyniósł 0,55%. W ostatnich 12 miesiącach (od lutego 2020 r. do lutego 2021 r.) jakość portfela polepszyła się, o czym świadczy spadek Indeksu o (-0,17). Pandemia nie wpłynęła więc negatywnie na jakość portfela kredytów mieszkaniowych. W dużej mierze jest to efekt wakacji kredytowych.

– Pomimo dużych wcześniejszych obaw – szczególnie w początkach pandemii, obecnie nadal nie odnotowujemy dużego spadku jakości portfela kredytów mieszkaniowych. Co prawda jakość w lutym 2021 r. pogorszyła się w porównaniu do stycznia 2021 r., wzrost Indeksu był jednak niewielki: o 0,02 p.p. Przy czym należy pamiętać, że mówimy o opóźnieniach 90-dniowych, czyli możliwych do wystąpienia dopiero po 3-miesięcznym opóźnieniu w spłacie raty kredytu. Podobnie jak w przypadku pozostałych rodzajów kredytów, należy szczególnie obserwować „powakacyjne” zachowania kredytobiorców mieszkaniowych. Po 7 miesiącach od zakończenia moratoriów (najdłuższy obecnie możliwy okres obserwacji) poziom szkodowości objętych nimi kredytów mieszkaniowych wynosi 0,7% w przypadku kredytów walutowych i 0,3% dla kredytów złotowych. Tak więc nie materializuje się na ten moment negatywny scenariusz – zaznacza główny analityk BIK.

Karty kredytowe

W lutym 2021 r. banki wydały 60,2 tys. kart kredytowych na łączną kwotę przyznanych limitów 371 mln zł.

– W lutym 2021 r. widać dalszą kontynuację negatywnego trendu dynamiki rocznej obserwowanego w całym ubiegłym roku, w ujęciu liczbowym wynosi ona (-23,7%), a w wartościowym (-27,9%). Negatywne zjawisko dotyczy ponownie wszystkich przedziałów kwotowych. Należy pamiętać, że limity kartowe są jednym z najbardziej ryzykownych produktów kredytowych (wartość Indeksu Jakości w lutym wyniosła 3,26%), stąd naturalna ostrożność do ich przyznawania przez banki w okresie niepewności. Ostrożność banków wpływa bezpośrednio na dostępność tego produktu kredytowego – mówi prof. Rogowski z BIK.

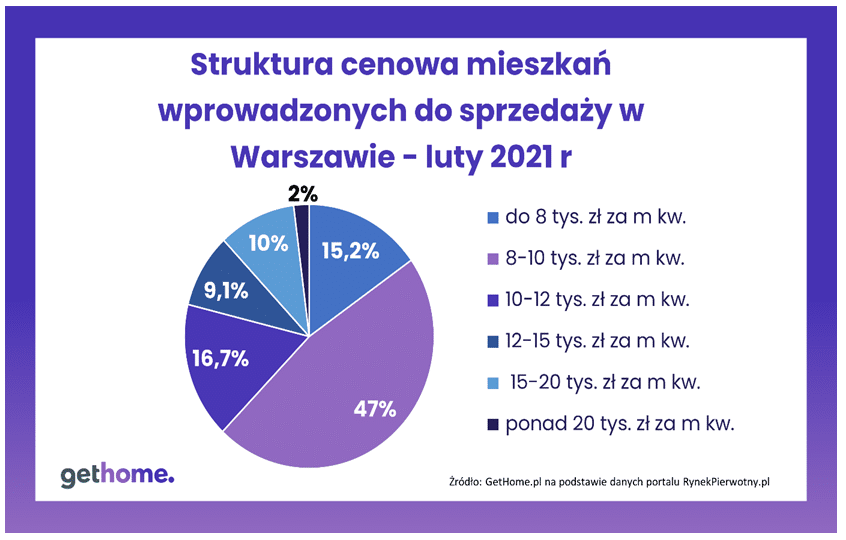

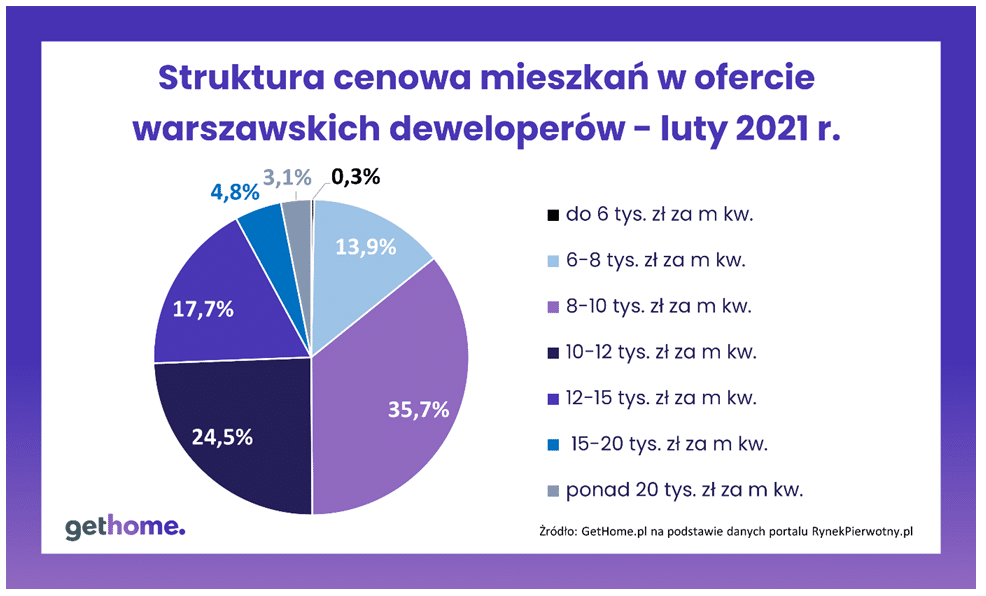

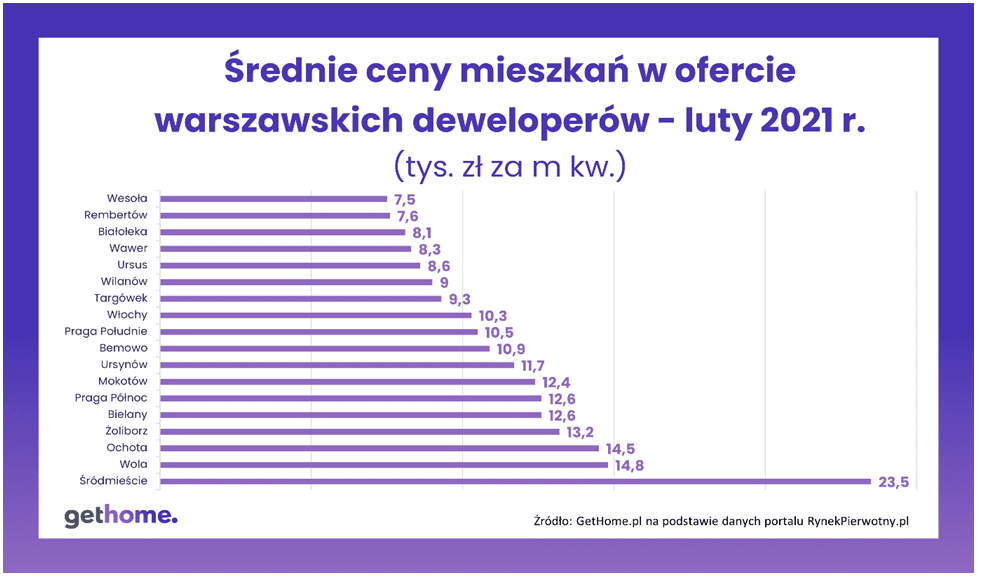

Czy może to oznaczać wzrost cen? Niekoniecznie. W analizach wykorzystujących ich średnią trzeba uwzględnić zmieniającą się strukturę cenową mieszkań. Np. jeśli deweloperzy zaczną wprowadzać do sprzedaży dużo mieszkań z segmentu popularnego, a niewiele luksusowych, to ta średnia może spaść. W Warszawie średnia cena ofertowa na koniec lutego wynosiła ok. 10,7 tys. zł za m kw. Niewielkim pocieszeniem dla kupujących może być jednak fakt, że ponad połowa oferowanych lokali ma niższą cenę. Bez problemu znajdziemy takie za 7-8 tys. zł za m kw. Gdzie?

Czy może to oznaczać wzrost cen? Niekoniecznie. W analizach wykorzystujących ich średnią trzeba uwzględnić zmieniającą się strukturę cenową mieszkań. Np. jeśli deweloperzy zaczną wprowadzać do sprzedaży dużo mieszkań z segmentu popularnego, a niewiele luksusowych, to ta średnia może spaść. W Warszawie średnia cena ofertowa na koniec lutego wynosiła ok. 10,7 tys. zł za m kw. Niewielkim pocieszeniem dla kupujących może być jednak fakt, że ponad połowa oferowanych lokali ma niższą cenę. Bez problemu znajdziemy takie za 7-8 tys. zł za m kw. Gdzie? Trzeba ich szukać głównie na obrzeżach Warszawy, czyli w takich dzielnicach jak Białołęka, Rembertów, Ursus, Wawer i Wesoła. Dla porównania, średnia cena sprzedawanych przez deweloperów mieszkań w Śródmieściu wynosi niemal 23,5 tys. zł za m kw. Na mieszkania z ceną poniżej średniej raczej nie ma co liczyć na Woli, Ochocie czy Żoliborzu.

Trzeba ich szukać głównie na obrzeżach Warszawy, czyli w takich dzielnicach jak Białołęka, Rembertów, Ursus, Wawer i Wesoła. Dla porównania, średnia cena sprzedawanych przez deweloperów mieszkań w Śródmieściu wynosi niemal 23,5 tys. zł za m kw. Na mieszkania z ceną poniżej średniej raczej nie ma co liczyć na Woli, Ochocie czy Żoliborzu.

")