Za 2 dni, 28 lutego 2021 r., mija termin składania wniosków przez przedsiębiorców do PFR. Muszą oni, pod odpowiedzialnością karną oświadczyć czy nie złamali ograniczeń, nakazów i zakazów związanych z walką z covid-19. Do Rzecznika MŚP wpływają od firm wnioski w sprawie niejasnych przepisów dotyczących tego problemu. Mijają już 3 miesiące, od kiedy Rzecznik MŚP zwrócił się o wydanie objaśnienia prawnego do Premiera i Ministerstwa Rozwoju, Pracy i Technologii a objaśnienia nadal nie ma.

30 listopada 2020 r. Rzecznik Małych i Średnich Przedsiębiorców zwrócił się z wnioskiem do Ministerstwa Rozwoju, Pracy i Technologii (MRPIT) o wydanie objaśnień prawnych dotyczących art. 23 ustawy z dnia 28 października 2020 r. o zmianie niektórych ustaw w związku z przeciwdziałaniem sytuacjom kryzysowym związanym z wystąpieniem COVID-19. Następnie 17 grudnia 2020 r. MRPiT ww. wniosek, przekazał do Ministerstwa Zdrowia (MZ). Pismem z 19 stycznia 2021 r. MZ poinformowało Rzecznika, iż pierwotny wniosek znów zostanie przekazany, tym razem do Szefa Kancelarii Prezesa Rady Ministrów, ze względu na to, że przepis będący jego przedmiotem znalazł się w ustawie na polecenie Kancelarii Prezesa Rady Ministrów (KPRM).

Przekazanie przedmiotowego wniosku do KPRM budzi zaskoczenie, ponieważ 4 grudnia 2020 r. Rzecznik Małych i Średnich Przedsiębiorców zwrócił się do Pana Premiera Mateusza Morawieckiego, z analogicznym wnioskiem i wówczas KPRM przekazało go pismem z 11 stycznia 2021 r. do MRPiT. Rzecznik kilkukrotnie wysyłał ponaglenia do poszczególnych Ministerstw. Do dzisiaj nie otrzymał żadnej merytorycznej odpowiedzi na przywołane pisma.

24 lutego 2021 r. Rzecznik Małych i Średnich Przedsiębiorców zwrócił się również do Rzecznika Praw Obywatelskich o zajęcie stanowiska, dotyczącego art. 23 ustawy z dnia 28 października 2020 r. Odpowiedź na pismo wpłynęła już 25 lutego 2021 r., gdzie wskazano, że „…ewentualne naruszenie zakazu prowadzenia działalności gospodarczej wprowadzonego rozporządzeniem Rady Ministrów nie będzie naruszeniem obostrzeń „wprowadzonych na podstawie art. 46b” ustawy zakaźnej podlegającym sankcji administracyjnej (art.48a ustawy zakaźnej), czy stanowiącym podstawę odmowy przyznania dofinansowania (art. 23 ustawy z dnia 28 października 2020 r.)”.

– Krytycznie odnosiłem się do tej regulacji już na etapie jej tworzenia opiniując ją zarówno na etapie prac sejmowych jak i senackich. Zwracałem się o wyjaśnienie istotnych wątpliwości, jakie może rodzić praktyka stosowania tego przepisu. Mija już 88 dni, a Ministerstwa z KPRM nadal milczą w tej sprawie. Odnoszę wrażenie, że sprawa przedsiębiorców potraktowana jest jak przysłowiowy „gorący kartofel”, którego najbezpieczniej przerzucić do kogoś innego – komentuje Adam Abramowicz, Rzecznik Małych i Średnich Przedsiębiorców.

– Ustawa o Rzeczniku Małych i Średnich Przedsiębiorców zobowiązuje organy, organizacje i instytucje publiczne, do których zwróci się Rzecznik MŚP, do współdziałania i udzielania pomocy. A co więcej do niezwłocznego poinformowania o podjętych działaniach lub zajętym stanowisku. Dlatego też, brak odpowiedzi budzi nasze zaskoczenie, zwłaszcza, że dotyczy sytuacji przedsiębiorców, którzy każdego dnia walczą o utrzymanie swojego biznesu – podkreśla dr n. pr. Marek Woch, Dyrektor Generalny w Biurze Rzecznika MŚP.

Przypomnijmy, zgodnie z art. 23 ust. 1 ustawy z dnia 28 października 2020 r. o zmianie niektórych ustaw w związku z przeciwdziałaniem sytuacjom kryzysowym związanym z wystąpieniem COVID-19 (Dz. U. z 2020 r. poz. 2112), zwanej potocznie jako „ustawa o dobrym Samarytaninie” naruszenie przez przedsiębiorcę ograniczeń, nakazów i zakazów w zakresie prowadzonej działalności gospodarczej ustanowionych w związku z wystąpieniem stanu zagrożenia epidemicznego lub stanu epidemii, określonych w przepisach wydanych na podstawie art. 46a i art. 46b pkt 1-6 i 8-12 ustawy z dnia 5 grudnia 2008 r. o zapobieganiu oraz zwalczaniu zakażeń i chorób zakaźnych u ludzi, stanowi podstawę odmowy udzielenia pomocy publicznej, w szczególności wsparcia finansowego udzielanego na podstawie art. 2a ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

Inflacja rośnie, a cena złota spada. Nie do tego byliśmy przyzwyczajeni. Przez trzy miesiące złoto potaniało o 5 proc. Kosztuje poniżej 1 800 USD za uncję.

Metale szlachetne miały bardzo dobry okres pomiędzy majem a sierpniem 2020 r.

– Ten dobry czas dla złota już minął, a głównym powodem jest wzrost rentowności długu w USA – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – Rosnący koszt pieniądza jest wrogiem metali szlachetnych.

Można to wyjaśnić w taki sposób, że od zgromadzonych sztabek złota nie dostajemy żadnych dywidend, natomiast ponosimy koszty przechowywania. Gdy lokaty i obligacje przynosiły zerowe korzyści, złoto pozostawało alternatywą. Teraz jednak rosną rentowności obligacji. Rentowność amerykańskich 10-latek w sierpniu 2020 r. wynosiła zaledwie 0,55 proc, z końcem lutego br. wzrosła jednak do 1,55 proc.

– Niepewność jest jednak duża, te rentowności mogą mocno wzrosnąć, a ceny obligacji spaść, jeżeli inflacja przyspieszy w USA – wyjaśnia ekspert XTB.

Sytuacja innych metali jest jednak inna niż złota. To dlatego, że inwestowanie w nie stało się ostatnio znacznie bardziej popularne.

– Złoto w długim okresie może być dobrym zabezpieczeniem przed inflacją, ale zaskoczenia inflacyjne są dla tego metalu niebezpieczne, dlatego że inflacja wywołuje wzrost kosztu pieniądza – dodaje P.Kwiecień.

Scenariusz, że cena złota znów przebije 2 000 USD nie dotyczy zwłaszcza prognoz krótkoterminowych. Krótkoterminowo nie należy spodziewać się, że złoto zdrożeje.

Trzy lądowe farmy wiatrowe o łącznej mocy ok. 90 MW powiększą portfel odnawialnych źródeł energii Grupy ORLEN. Koncern podpisał umowę zakupu działających na Pomorzu farm od hiszpańskich funduszy inwestycyjnych. Po transakcji Grupa ORLEN będzie posiadała w Polsce 353 MW mocy zainstalowanych w energetyce wiatrowej, stając się czwartym co do wielkości graczem na tym rynku.

– Przejmując kolejne farmy stajemy się jednym z największych graczy na polskim rynku lądowej energetyki wiatrowej. Skutecznie realizujemy strategię ORLEN2030, zakładającą rozbudowę portfela odnawialnych źródeł energii, opartego o własne projekty oraz przejęcia innych, perspektywicznych aktywów. Tylko w minionym roku nasza energetyka dostarczyła 3,3 mld zł wyniku EBITDA LIFO i był to najwyższy wynik spośród wszystkich segmentów naszej działalności. Inwestycja na Pomorzu to kolejny krok do budowy nowoczesnego koncernu multienergetycznego i osiągnięcia neutralności emisyjnej w 2050 roku – powiedział Daniel Obajtek, Prezes Zarządu PKN ORLEN.

Transakcja obejmuje zakup trzech farm wiatrowych zlokalizowanych w miejscowościach Kobylnica (41,4 MW), Subkowy (8 MW) i Nowotna (40 MW) w województwie pomorskim. Warunkiem koniecznym do jej sfinalizowania jest uzyskanie zgody UOKiK. Wszystkie farmy objęte są systemem wsparcia zielonych certyfikatów i znajdują się w obszarze działalności Energa Operator. Ich łączna produkcja energii elektrycznej wynosi ok. 280 GWh rocznie. Na podstawie obecnie zawartych umów farmy wiatrowe mają zagwarantowany odbiór wyprodukowanej energii w perspektywie od roku do dziesięciu lat.

Po przeprowadzonej akwizycji Grupa ORLEN będzie posiadała aktywa energetyczne o łącznej mocy 3,3 GW, w tym 642 MW w źródłach zeroemisyjnych. Obejmą one m.in. 58 elektrowni produkujących energię z odnawialnych źródeł, w tym przede wszystkim elektrownie wodne, farmy fotowoltaiczne i lądowe farmy wiatrowe. Segment energetyki wiatrowej będzie tworzyło 10 farm, których łączna moc zainstalowana wyniesie 353 MW. Ponadto Grupa ORLEN posiada dwa nowoczesne bloki parowo-gazowe w Płocku i Włocławku. Koncern posiada również rozbudowaną sieć linii przesyłowych o łącznej długości ok. 200 tysięcy kilometrów, która zapewnia stałe dostawy energii dla ok. 3 milionów odbiorców.

W perspektywie najbliższej dekady Grupa ORLEN na inwestycje w nisko- i zeroemisyjne źródła energii przeznaczy łącznie 47 mld zł. Koncern będzie inwestował przede wszystkim w morską i lądową energetykę wiatrową oraz fotowoltaikę. Do 2030 roku Grupa ORLEN będzie posiadać portfel odnawialnych źródeł energii o łącznej mocy 2,5 GW (liczonych wg udziałów Grupy ORLEN).

Rząd jest zdecydowany, aby jak najbardziej utrudnić dochodzenie roszczeń. Senat przedstawił projekt ustawy o odszkodowaniach dla przedsiębiorców, ale prawdopodobnie jedyną drogą do ich uzyskania pozostanie składanie powództw.

Senat przygotował projekt ustawy o wyrównywaniu szkód majątkowych wynikających z ograniczeń, nakazów lub zakazów dotyczących działalności gospodarczej wprowadzonych w związku z ogłoszeniem stanu zagrożenia epidemicznego lub stanu epidemii wywołanych zakażeniami wirusem SARS-CoV-2.

– Mnie osobiście ten projekt się podoba, zwłaszcza że zmienił się w trakcie konsultacji, bo pierwotnie miała być refundowana tylko strata poniesiona przez przedsiębiorcę, w takiej wersji byłaby to jedynie kalka z ustawy o wyrównywaniu strat majątkowych wynikających z ograniczenia w czasie stanu nadzwyczajnego wolności i praw człowiek i obywatela – mówi w rozmowie z MarketNews24 Michał Skrzypek, Senior Associate w Kancelarii Ożóg Tomczykowski. – Teraz projekt zakłada refundację 70 proc. strat i utraconych korzyści. Ta zmiana jest dobra dla przedsiębiorców. Odszkodowanie w wysokości 70% poniesionej szkody, to więcej niż w przypadku stanów nadzwyczajnych.

Odszkodowanie przysługuje przedsiębiorcy, który poniósł stratę w związku z wprowadzeniem nakazów, zakazów i ograniczeń – szeroka regulacja, obejmuje też branże pośrednio dotknięte przez lockdown (np. pralnie hotelowe, dostawców do restauracji, biura turystyczne itp.)

Według projektu ustawy odszkodowanie wypłaca wojewoda na pisemny wniosek i ma 3 miesiące na podjęcie decyzji. Wypłata odszkodowania powinna nastąpić w terminie 30 dni od jej doręczenia. Uzyskanie odszkodowania uniemożliwia dochodzenie odszkodowania na podstawie przepisów Kodeksu cywilnego.

– Mam jednak wątpliwości co do konstytucyjności projektu, bo jest to znów obejście przepisów o stanach nadzwyczajnych – komentuje M.Skrzypek. – Projekt nie ma raczej szans na wejście w życie, element sporu politycznego, rząd jest zdecydowany, aby jak najbardziej utrudnić dochodzenie roszczeń. Jedyną drogą do uzyskania odszkodowania pozostanie składanie powództw.

W IV kwartale 2020 roku PKB skurczył się o 2,8% r/r (niewyrównany sezonowo; po wyrównaniu spadek wyniósł 2,7% r/r). W stosunku do danych z 12 lutego jest to minimalna korekta w górę, o 0,1 pkt proc. – podał GUS.

Dzisiejszy odczyt w żadnej mierze nie zaskakuje. Gorszy wynik notowaliśmy w II kwartale, kiedy ograniczenia aktywności gospodarczej były faktycznie większe. Z kolei III kwartał, który przyniósł rozluźnienie obostrzeń, cechuje większa aktywność, a przez to wyższy wzrost PKB.

Odnotowaliśmy spadek konsumpcji prywatnej (wkład -1,7 pkt proc., dynamika -3,2% r/r) tylko częściowo zniwelowany przez dodatni wkład sektora publicznego (wkład 0,7 pkt proc., dynamika 3,4% r/r). Zamknięte galerie handlowe, niska dostępność wielu usług (ze szczególnym uwzględnieniem hotelarstwa, gastronomii i rozrywki) oraz utrwalanie modelu pracy z domu nie sprzyjają nabywaniu wielu typów dóbr. Jednocześnie powoli zaczynają wygasać echa zmian w otoczeniu domowym, które do tej pory pomagały gospodarce.

Inwestycje ponownie w dół (wkład -2,8 pkt proc., dynamika -10,9% r/r). Główną tego przyczyną są nieprzewidywalność popytu z powodów koniunkturalnych, ale również wykuwanie się dużych interwencji publicznych, które będą mocno kształtować przyszły popyt ze strony państwa, firm i konsumentów, nie wspominając o nieprzewidywalności wsparcia krajowego. Niestety, IV kwartał z tarczami opóźnionymi o 6 tygodni nie stanowi dobrego prognostyku dla firm. Dopóki sytuacja się nie unormuje na tyle, aby móc jednoznacznie zdefiniować „pewne” obszary inwestycyjne, trudno spodziewać się tu istotnej poprawy.

Wynik IV kwartału w górę ciągnie eksport (dynamika 8% r/r). Dzięki korzystnej strukturze eksportu (meble, sprzęt RTV-AGD, części samochodowe), uniknęliśmy realizacji gorszego scenariusza. Odbicie wydatków konsumenckich po lockdownie powoduje względnie duże zainteresowanie produktami z importu, pogarszając saldo obrotów z zagranicą (wkład +0,4 pkt proc.).

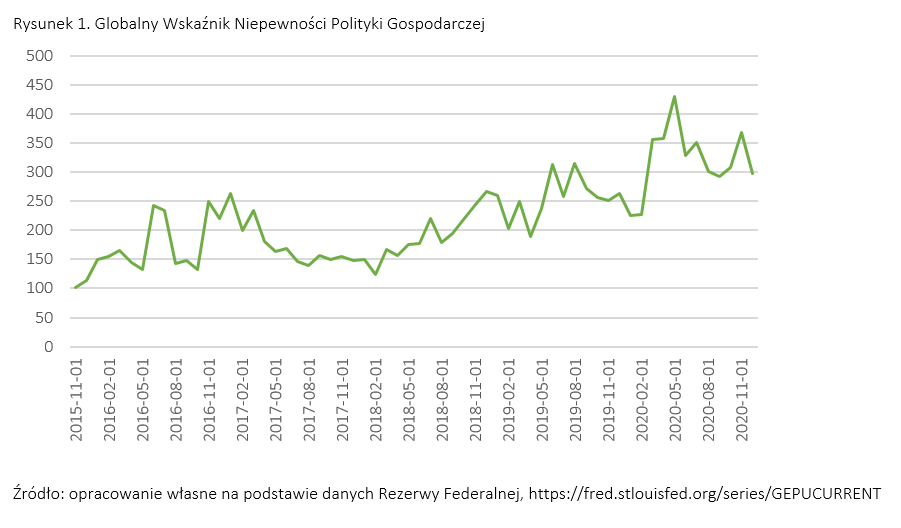

Pierwsze tygodnie stycznia pokazały, że rok 2021 niekoniecznie będzie spokojniejszy i bardziej przewidywalny niż poprzedni. Szczepienia na SARS-CoV-2 w krajach UE opóźniają się, pojawiły się kolejne mutacje koronawirusa, a część epidemiologów obawia się następnych fal masowych zachorowań. Dzieje się to pomimo ogromnych poświęceń w postaci ograniczeń dla działalności gospodarczej, przemieszczania się ludności czy nakazu zachowania dystansu społecznego. Niepewność konsumentów i przedsiębiorców jest dodatkowo zwiększana przez chaos informacyjny, na który składa się nadmiar często sprzecznych ze sobą opinii i analiz.

Rynki kapitałowe są jednym z kluczowych źródeł informacji na temat przyszłości, gdyż w sposób zdecentralizowany zbierają miliony informacji, które są następnie uwzględniane w wycenach. Jeśli zatem wierzyć indeksom giełdowym, 2021 r. powinien być niezły dla światowej gospodarki, a przynajmniej dla najważniejszych sektorów obecnych na parkiecie. Indeks 500 największych spółek notowanych w USA (S&P 500) kontynuuje marsz ku kolejnym historycznym maksimom i jest teraz o ponad 19 proc. wyżej niż rok temu. Jeszcze lepiej radzi sobie indeks spółek technologicznych NASDAQ Composite, który w ostatnich 12 miesiącach urósł o ponad 46 proc. Indeks giełdy w Szanghaju wzrósł o blisko 20 proc. w tym samym okresie. Coraz częściej pojawiają się opinie, że notowania giełdowe wyglądają znacznie lepiej niż faktyczny stan gospodarki, nie wspominając o najbardziej dotkniętych przez lockdowny sektorach. Popularność zyskuje litera K, jako opis rozbieżnych trajektorii obecnego ożywienia gospodarczego – są branże, które wyraźnie zyskują oraz takie, które nie mogą osiągnąć przychodów pokrywających koszty, nie wspominając o odrobieniu strat z 2020 roku. Do tych ostatnich należą branża hotelarska, gastronomiczna, sportowa, turystyczna, kulturalna i inne powiązane. Dominują w nich mikro, małe i średnie przedsiębiorstwa, a niewiele jest dużych podmiotów notowanych na giełdach.

Patrząc na dane z Polski, w trzecim kwartale 2020 r. wartość dodana brutto (główny składnik PKB) w sekcji zakwaterowanie i gastronomia spadła o 30 proc. r/r, podczas gdy np. w przemyśle odnotowano wzrost o 3% r/r, a w sekcji informacji i komunikacji (która obejmuje m.in. IT) wzrost o 4 proc. w ujęciu rocznym (dane GUS).

Wysoka niepewność utrudnia prognozowanie koniunktury i w efekcie podejmowanie decyzji biznesowych w najbardziej dotkniętych sektorach, zwłaszcza gdy jej źródłem jest dalszy przebieg pandemii, a co za tym idzie -decyzje administracyjne. Pewną „kotwicą” mogą być prognozy PKB, ale trzeba wziąć poprawkę na to, że przeszłe zależności między np. PKB a przychodami w turystyce mogły ulec zmianie. To hipotezy, które wymagałyby weryfikacji, ale można wśród nich wymienić m.in. inne zachowania konsumentów (część może obawiać się ryzyka zachorowania), inną wielkość i struktura bazy noclegowej, a także dostępność komplementarnych usług w lokalizacjach turystycznych (rozrywka, sport, gastronomia itp.).

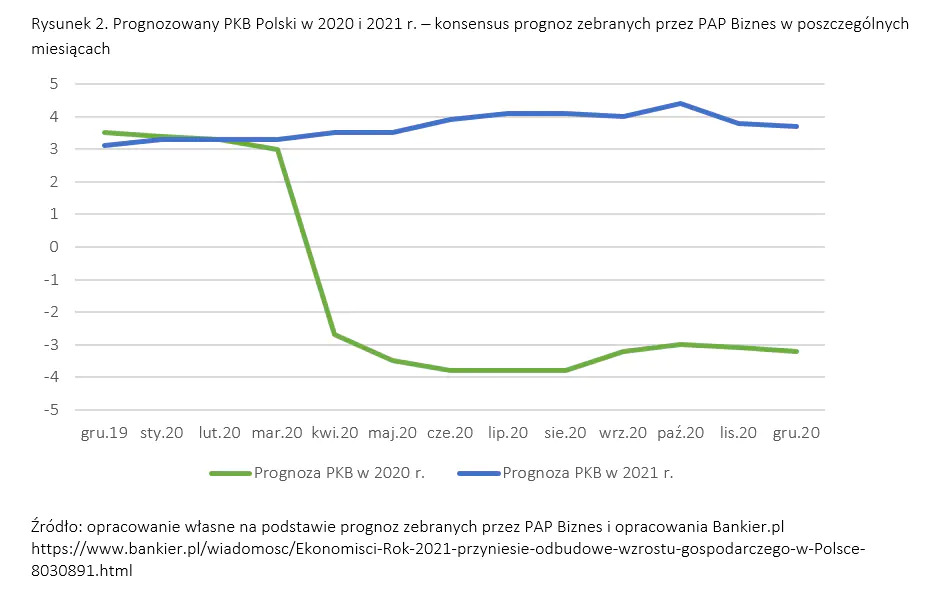

Wiemy jednak, że również wspomniana „kotwica”w postaci prognoz PKB nie jest zbyt stabilna w ostatnim czasie. W połowie 2020 r., a więc w trakcie odmrażania gospodarki po wiosennym lockdownie, średnia prognoza wzrostu PKB dla Polski na 2021 r. wynosiła 3,9 proc. Na jesieni optymizm wśród ekonomistów był większy i spodziewano się, że PKB urośnie o 4,4 proc. Obecnie prognozy są ponownie gorsze, ale od tego roku na polską gospodarkę powinien oddziaływać unijny Fundusz Odbudowy. Największego efektu można spodziewać się w latach 2022-2023, kiedy PKB Polski dzięki tym dotacjom może wzrosnąć o odpowiednio 66,7 mld zł oraz 61 mld zł (więcej w informacji prasowej na podstawie raportu „Kierunki 2021. Nowy Plan Marshalla. Odbudowa polskiej gospodarki po COVID-19” przygotowanego przez DNB Bank Polska i Deloitte).

Koronawirus to nie wszystko

Pandemia koronawirusa SARS-CoV-2 i wywołany nią kryzys zdrowotny oraz gospodarczy były w 2020 r. tematami budzącymi ogromne emocje w większości krajów, usuwając niejednokrotnie w cień inne palące problemy. Tymczasem katalog zagrożeń na najbliższe 10 lat opublikowany przez Światowe Forum Ekonomiczne w połowie stycznia 2021 r. nie pozostawia złudzeń – największe ryzyko dla świata zarówno w krótkiej, jak i w długiej perspektywie stanowią obecnie zmiany klimatyczne. Co więcej, żadne państwo nie podejmuje jak do tej pory wystarczających wysiłków w celu ich spowolnienia, czego wymowną ilustracją jest fakt, że w rankingu efektywności polityki łagodzenia zmiany klimatu (Climate Change Performance Index – CCPI) trzy pierwsze pozycie pozostają puste.

Zgodnie z projekcjami aktualizowanymi cyklicznie przez Międzynarodowy Zespół do spraw Zmian Klimatu (Intergovernmental Panel on Climate Change – IPCC) niezależnie od tego, jaki scenariusz emisji będzie realizowany, efekty ocieplania się klimatu będą niemal identyczne do 2035 r. Oznacza to, że konsekwencje wynikające z wyemitowanych już gazów cieplarnianych są nieuniknione i, co więcej, dotyczą one w większym lub mniejszym stopniu wszystkich rodzajów działalności gospodarczej. Jednym z najbardziej oczywistych przykładów sektorów, który odczuje mocno skutki zmiany klimatu (np. w postaci coraz częstszych ekstremalnych zjawisk pogodowych) jest rolnictwo. Ostatecznie jednak zaburzenia w łańcuchach dostaw czy duże fale migracji dotkną wszystkie inne sektory. Brak odpowiedniego przygotowania na nieuchronne zmiany może w szczególny sposób uderzyć w sektor finansowy i ubezpieczeniowy.

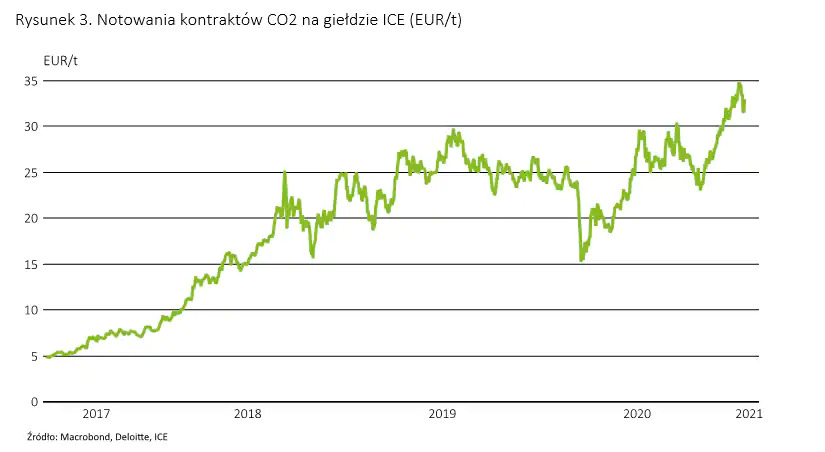

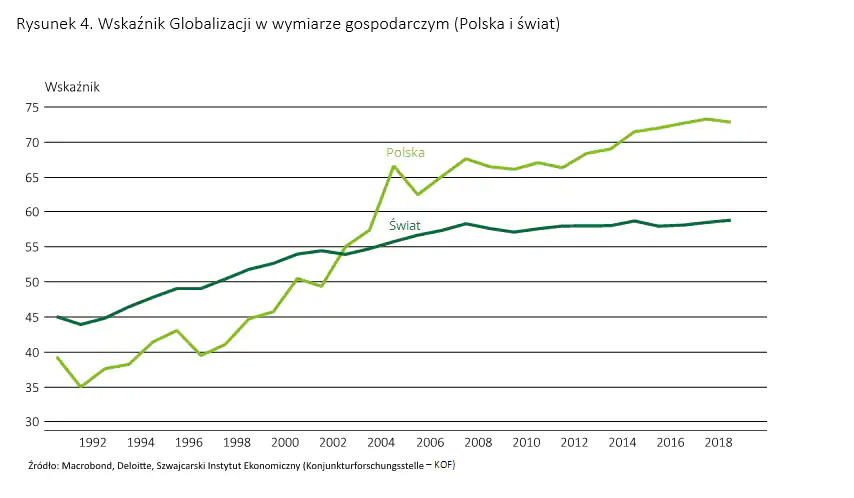

Wobec pogłębiającego się kryzysu klimatycznego, należy się spodziewać coraz bardziej zdecydowanych działań państw w obszarze „zielonych” polityk. Oznacza to, że przedsiębiorstwa powinny w swojej średnio- i długoterminowej strategii brać pod uwagę ryzyka związane z kwestiami regulacyjnymi. Dowodem na to, że zmiany w tym obszarze mogą być gwałtowne, jest bardzo szybki wzrost cen uprawnień do emisji CO2 w ostatnich latach (Rysunek 3).Ryzyka związane ze zmianą klimatu są dodatkowo potęgowane przez rosnącą niepewność w odniesieniu do dalszego przebiegu procesów globalizacyjnych. Wskaźnik globalizacji ekonomicznej (rysunek 4) pokazuje, że tempo zacieśniania się powiązań międzynarodowych zarówno w przypadku Polski, jak i z perspektywy globalnej wyraźnie wyhamowało po roku 2008, kiedy miał miejsce ogólnoświatowy kryzys finansowy. Ze względu na fakt, że więzi gospodarcze pomiędzy państwami rozluźniały się również w czasie innych kryzysów, można przypuszczać, że trwający obecnie kryzys wywołany pandemią, nie pozostanie bez wpływu na procesy globalizacyjne. Istnieje szansa, że przyspieszy zjawisko przeciwne globalizacji – tzw. deglobalizacja, co będzie związane z chęcią ochrony własnych łańcuchów dostaw przez państwa oraz przedsiębiorstwa, zwłaszcza w zakresie surowców i produktów strategicznych. Początkowa faza pandemii, która dotyczyła głównie Chin, pokazała, że obecnie kryzys w jednym państwie może zaburzyć łańcuchy dostaw na całym świecie.

Tendencje deglobalizacyjne nie zahamują zapewne zacieśniania się powiązań międzynarodowych w wymiarze cyfrowym. Należy wręcz przypuszczać, że doświadczenie pandemii przyspieszy rewolucję cyfrową i sprawi, że do 2025 r. dostępem do szerokopasmowego Internetu będzie się cieszyć 75 proc. populacji światowej, co stanowi jeden z celów wskazanych przez Komisję Szerokopasmową dla Zrównoważonego Rozwoju (Broadband Commission for Sustainable Development). Polska w zakresie dostępu do sieci plasuje się nieco powyżej średniej dla Unii Europejskiej. Niestety, gorzej wypada w pozostałych obszarach ważnych z punktu widzenia rozwoju społeczeństwa cyfrowego (np. kapitał ludzki), co jest przyczyną niskiej – 24 pozycji w unijnym rankingu cyfryzacji zbudowanym na bazie wyników wskaźnika cyfryzacji gospodarki i społeczeństwa (The Digital Economy and Society Index – DESI).

Trendy, które będą kształtowały przyszłość, mogą z jednej strony przynieść zagrożenia dla przedsiębiorstw, z drugiej jednak rodzą ogromne szanse. Dobrym przykładem jest rewolucja cyfrowa, która wiąże się z ryzykiem rozwoju cyberprzestępczości, ale jednocześnie pozwala optymalizować procesy produkcyjne, obniżać koszty prowadzenia działalności, a także tworzy nowe rynki i nowe potrzeby, z czego skorzystają firmy, które dobrze zrozumieją zachodzące zmiany i się na nie odpowiednio przygotują.

Tworzenie skutecznej strategii odbudowy i rozwoju w obliczu niepewnej przyszłości

Światowy kryzys gospodarczy wywołany pandemią okazał się trudnym sprawdzianem dla przedsiębiorstw, konsumentów oraz sektora publicznego. Uświadomił, jak złudne jest przekonanie, że następny dzień będzie podobny do dzisiejszego, w związku z czym wystarczy działać według raz wypracowanych schematów. Oczywiście nikt nie był w stanie przewidzieć, że w 2020 r. świat ogarnie pandemia koronawirusa SARS-CoV-2, jednak nie oznacza to, że organizacje są całkowicie bezradne wobec kryzysów. Już w pierwszych miesiącach spowolnienia stało się jasne, że niektóre podmioty przechodzą je znacznie łagodniej niż inne, ze względu na wypracowane w poprzednich latach strategie i procedury działania na wypadek nagłego załamania gospodarczego.

Niewątpliwie, w porównaniu do całkowitego braku wiedzy, nawet niepełne informacje o przyszłości pozwalają dużo skuteczniej przygotować się na możliwe zagrożenia i wykorzystać szanse wynikające ze zmian w otoczeniu. Choć w świecie rosnącej niepewności wiedzę taką coraz trudniej jest pozyskać, prognozując tradycyjnymi metodami, przybywa informacji oraz danych, także tych o wysokiej częstotliwości. Dlatego kluczowy jest ciągły rozwój umiejętności, metod i narzędzi analitycznych, które mogą wspomagać podejmowanie decyzji w niestabilnym otoczeniu.

Komentarz ekonomiczny Aleksandry Falkowskiej i Damiana Olko, Deloitte

Od 1 marca, czyli już od najbliższego poniedziałku w życie wchodzą nowe etykiety energetyczne w skali od „A” do „G”. To oznacza, że ze sklepowych półek znikną produkty opatrzone kategoriami np. „A+” czy „+++”. – Nowe oznaczenie będzie bardziej przejrzyste, więc klientom łatwiej będzie odróżnić sprzęt najbardziej energooszczędny i najbardziej nowoczesny technologicznie od tego o niższych parametrach – mówi prezes Związku Cyfrowa Polska Michał Kanownik.

Nowe etykiety, które zaczynają obowiązywać od początku marca przewidziane są dla czterech grup produktowych: lodówek i zamrażarek, pralek i pralko-suszarek, zmywarek oraz telewizorów i monitorów, w których wyświetlacze elektroniczne wynoszą powyżej 100 cm2. Podobne przepisy obejmą oświetlenie, ale dopiero od 1 września.

Zmiany są efektem rozporządzenia Komisji Europejskiej z 2017 r. Dzięki nowym etykietom konsumenci otrzymają prostsze, bardziej zrozumiałe informacje, dzięki którym łatwiej będzie można rozpoznać sprzęt najbardziej efektywny energetycznie. – W praktyce wejście nowych etykiet będzie oznaczało, że przez najbliższe miesiące sprzętem najbardziej efektywnym energetycznie będzie ten opatrzony klasą B lub C. Dopiero za jakiś czas pojawią się te z kategorii „A” – wyjaśnia Michał Kanownik.

Oprócz nowej skali, etykiety będą posiadały również kody QR, które po zeskanowaniu np. smartfonem odeślą nas do dodatkowych informacji, np. technicznych, dotyczących danego sprzętu.

Zdaniem prezesa Cyfrowej Polski konsumenci będą potrzebowali trochę czasu, by zapoznać się z nowym oznaczeniem sprzętów RTV i AGD. – Dlatego pomocne tu będą wszelkie kampanie informacyjne oraz informacje w mediach tak, by konsumenci nie czuli się zagubieni – dodaje Michał Kanownik. Kampanię promocyjną i edukacyjną – którą wspiera też Cyfrowa Polska – rozpoczęło Ministerstwo Klimatu i Środowiska.

Więcej informacji o nowych etykietach można znaleźć pod linkiem: www.gov.pl/klimat/etykiety-energetyczne.

W roku 2021 rozpocznie się i zakończy więcej inwestycji drogowych, niż w 2020. Oprócz kontynuacji 100 zadań budów drogowych – o łącznej długości 1200 kilometrów, na które zabezpieczone jest 15 miliardów złotych w krajowym budżecie – rozpoczną się nowe budowy o wartości ponad 20 miliardów zł. Będzie to 350 kilometrów całkowicie nowych odcinków dróg i 330 kilometrów dróg poddawanych przebudowie. Już za prawie trzy lata kierowcy będą mogli pojechać nowymi drogami, które powstaną w ramach tegorocznych przetargów. Na jakich odcinkach skupiać się będzie Generalna Dyrekcja Dróg Krajowych i Autostrad?

– GDDKiA koncentruje się przede wszystkim na trasie S19, biegnącej wzdłuż wschodniej granicy kraju – gdzie ogłoszone zostały przetargi na aż 100 kilometrów. Powstanie po mniej więcej 50 kilometrów drogi S10 Bydgoszcz-Toruń i drogi S17 – łączącej Warszawę z Lublinem. GDDKiA zapowiada też, że przygotuje w tym roku pełną dokumentację do ważnego poszerzenia autostrady A2 między Łodzią a Warszawą – powiedział serwisowi eNewsroom Adrian Furgalski, prezes Zespołu Doradców Gospodarczych TOR. – W 2020 roku oddano tylko 138 kilometrów autostrad, ale rok bieżący ma się zakończyć lepiej. Przewiduje się 385 kilometrów nowych tras szybkiego ruchu. Jedną z ważniejszych będzie tunel południowej obwodnicy Warszawy. Służby budowlane mają go odebrać w drugim kwartale tego roku. Oddane zostanie też 40 kilometrów autostrady A1, kilka kluczowych obwodnic i kolejne kilometry drogi S70 na północ od Warszawy. Pojedziemy także nowym odcinkiem S3 – wzdłuż zachodniej granicy Polski, odcinkiem S19 między Rzeszowem a Lublinem, a także drogą S61 – czyli Via Baltica, w kierunku Mazur i przejścia granicznego. Ta droga na pewno ułatwi i poprawi płynność przejazdów, ze względu na duży ruch samochodów ciężkich w tym kierunku – analizuje Furgalski.

Przeszło czterech na dziesięciu Polaków twierdzi, że ich zdrowie psychiczne ucierpiało w czasie pandemii. Głównie deklarują to osoby będące w wieku 18-35 lat oraz zarabiające ponad 9 tys. zł miesięcznie. Problem najbardziej widać w miejscowościach liczących 20-49 tys. mieszkańców i w największych polskich miastach. Dotyka on przede wszystkim rodaków z wykształceniem wyższym, podstawowym i gimnazjalnym. Komentujący wyniki eksperci podkreślają, że ekonomiczne aspekty w tym przypadku mają drugorzędną wartość. Bardziej liczą się elementy typowo społeczne.

Jak wynika z ogólnopolskiego badania opinii społecznej, przeprowadzonego przez UCE RESEARCH i SYNO Poland dla Therapify, 42,2% Polaków uważa, że w czasie tzw. I i II fali pandemii ich zdrowie psychiczne pogorszyło się. Natomiast 50,4% jest przeciwnego zdania, a 7,4% nie potrafi tego określić. Problem najczęściej odczuwają osoby w wieku 18-22 lata oraz 23-35 lat. Natomiast najmniej widoczny jest on wśród rodaków w przedziale wiekowym 56-80 lat.

– Tarcze antykryzysowe sprawiły, że na rynku pracy nie doszło do gwałtownego pogorszenia. Ale i tak bardziej narażone na następstwa trudnej sytuacji gospodarczej są osoby młodsze bez należytego doświadczenia zawodowego lub z niewielkim stażem pracy niż ludzie starsi. Z kolei w grupie 56-80 lat dominują prawdopodobnie emeryci. Osoby w tym przedziale wiekowym często cechuje mniejsza mobilność społeczna oraz aktywność zawodowa. Stąd też mogą mniej silnie odczuwać negatywne skutki lockdownu. Wprawdzie emerytury wielu Polaków są niewysokie, ale zapewnione na stałe – komentuje prof. Elżbieta Mączyńska, prezes Polskiego Towarzystwa Ekonomicznego.

Patrząc na dochody, najczęściej o kłopotach ze zdrowiem psychicznym mówią osoby uzyskujący ponad 9 tys. zł miesięcznie netto. Jak stwierdza Damian Markowski z platformy Therapify, często ludzie najwięcej zarabiający mają też duże bieżące wydatki, np. zaciągnięte kredyty lub inne zobowiązania. W trakcie lockdownu zaczęli się więc mocno stresować. Rozpoczęło się również przysłowiowe wiązanie końca z końcem i zastanawianie, co będzie dalej.

– Ludzie najwięcej zarabiający nierzadko uzyskują wynagrodzenia nie tylko w swoich podstawowych miejscach pracy. Mają też szereg różnych dodatkowych prac zleconych. Ale pandemia silnie to ogranicza. W przypadku niektórych osób może więc dochodzić do dużych spadków dochodów – wyjaśnia ekspert PTE.

Biorąc pod uwagę wielkość miejsca zamieszkania, widzimy, że problemy ze zdrowiem psychicznym głównie zgłaszają Polacy z miejscowości liczących od 20 tys. do 49 tys. mieszkańców oraz z miast mających co najmniej 500 tys. ludności. Jak przekonuje ekspert z Therapify, mniejsze ośrodki z reguły są mocno powiązane z tymi największymi. Sporo osób dojeżdża do pracy w większym mieście z niewielkich, okolicznych miejscowości.

– Różne badania wskazują, że w miejscowościach liczących 20-49 tys. mieszkańców jest większe ryzyko utraty pracy. Jeżeli np. w tych ośrodkach dominuje turystyka i hotelarstwo, to siłą rzeczy pojawia się silny stres, strach przed utratą zatrudnienia i rzeczywiste bezrobocie. Z kolei im większe jest miasto, tym trudniej jest ludziom radzić sobie z odosobnieniem. Ciasne mieszkania i blokowiska to nie są dobre miejsca do tego, żeby odreagowywać różnego rodzaju napięcia, które wywołuje pandemia. W warunkach lockdownu i zwiększania zakresu pracy zdalnej problemem staje się wirus samotności, zwykle destrukcyjnie wpływający na dobrostan psychiczny ludzi – podkreśla prof. Mączyńska.

Największy problem z pogorszeniem się zdrowia psychicznego widać w woj. podlaskim i mazowieckim. Z kolei najmniejszy jest w woj. śląskim. Z badania wynika również, że najczęściej o tych kłopotach mówią Polacy z wykształceniem wyższym, a także z podstawowym i gimnazjalnym.

– Absolwenci studiów wyższych przeważnie żyją w większych miastach, gdzie panuje duża rywalizacja i większy stres. Martwią się o swoje bieżące zarobki i przyszłe dochody. Natomiast ludzie z wykształceniem podstawowym czy gimnazjalnym mogli to również poważnie odczuć. W czasie pandemii utracili jedyne źródło zarobkowania, ewentualnie zostało im ono mocno ograniczone – podkreśla Damian Markowski.

Z kolei zdaniem prof. Mączyńskiej, zdrowie psychiczne nierzadko łączy się z kwestiami ekonomicznymi. Obawy o utratę pracy i samo bezrobocie przeważnie wywołują głębokie stresy. Mogą pojawiać się przy tym różnego rodzaju napięcia w rodzinie. W dodatku niedostatek materialny może być barierą należytej dbałości o zdrowie, co może rzutować na osłabienie ogólnej kondycji zdrowotnej, w tym także psychicznej.

– Z badania wyraźnie też wynika, że zdrowie psychiczne Polaków najmniej pogorszyło się z powodu złych warunków pracy, braku dostępu do leków czy też przez zdalne wykonywanie obowiązków służbowych. Patrząc na problem tylko z punktu widzenia ekonomii, ogólnie przyjęty wzrost cen jest dopiero piątą przyczyną wskazanego problemu. Ekonomiczne aspekty mają jednak drugorzędną wartość. Bardziej liczą się elementy typowo społeczne – podsumowuje Damian Markowski.

Badanie zostało przeprowadzone w dniach 12-15.02.2021 r. metodą CAWI przez UCE RESEARCH i SYNO Poland dla platformy Therapify wśród 1026 dorosłych Polaków w wieku 18-80 lat. Próba była reprezentatywna pod względem płci, wieku, wielkości miejscowości, wykształcenia oraz regionu.

5G będzie najbardziej przełomowym standardem komunikacyjnym dla całego pokolenia. Umożliwi powstanie wielu nowych usług, w tym zapewniających zaawansowane zarządzanie energią, które będą miały kluczowe znaczenie dla rozwiązywania narastających problemów związanych ze zrównoważonym rozwojem. Przeprowadzone ostatnio badania identyfikują praktyczne wyzwania dotyczące zarządzania energią w kontekście 5G, przed którymi stoją operatorzy telekomunikacyjni.

Szacunkowo sieci 5G mogą być do 90% bardziej wydajne w kontekście ilości przesyłanych danych niż poprzedni standard 4G. Pobierają jednak znacznie więcej energii ze względu na zwiększoną gęstość sieci, duże uzależnienie od systemów informatycznych i infrastruktury oraz zintensyfikowane wykorzystanie zasobów sieci i szybszy transfer. Raport przygotowany przez firmę konsultingową STL Partners oraz Vertiv, globalnego dostawcę rozwiązań w zakresie krytycznej infrastruktury cyfrowej i zapewniających ciągłość jej działania, pokazuje, że operatorzy telekomunikacyjni powinni zająć się tymi wyzwaniami na dwa sposoby:

poprzez przyjęcie w swoich sieciach najlepszych praktyk w zakresie efektywności energetycznej;

poprzez zachęcanie swoich klientów do wdrożenia usług bazujących na 5G w celu zmniejszenia zużycia energii i emisji CO2 we wszystkich dziedzinach życia.

STL Partners szacuje, że globalny poziom ruchu w sieciach 5G już w 2025 roku przewyższy ten w infrastrukturze 3G/4G. Stawia to przed operatorami wyzwania w zakresie zrównoważonego rozwoju. 40% przedsiębiorstw ankietowanych na potrzeby raportu stwierdziło, że efektywność energetyczna powinna być na pierwszym lub drugim miejscu na liście priorytetów operatorów telekomunikacyjnych przy wdrażaniu sieci 5G.

Raport „Dlaczego zarządzanie energią ma kluczowe znaczenie dla sukcesu technologii 5G” prezentuje wyniki badania przeprowadzonego wśród 500 przedsiębiorstw na całym świecie. Przedstawia wyzwania, przed którymi stoją operatorzy telekomunikacyjni zmagający się ze zwiększonym zużyciem energii i kosztami związanymi z 5G. W dokumencie wskazano kilka najlepszych praktyk, których zastosowanie ułatwi zniwelowanie tych problemów. Zostały one przyporządkowane do pięciu kategorii.

Infrastruktura sieciowa – Wdrażanie sprzętu i oprogramowania zaprojektowanego i obsługiwanego z myślą o zapewnieniu odpowiedniej wydajności.

Infrastruktura sprzętowa – Zasoby w nowych, brzegowych centrach danych do obsługi systemów IT bazujących na chmurze.

Zarządzanie infrastrukturą – Wdrażanie odpowiedniego sprzętu i oprogramowania do pomiaru sieci, oraz jej monitorowania, zarządzania, ulepszania i automatyzacji.

Modelowanie sieci i kontrola ich pracy – Całościowe spojrzenie na koszty i inwestycje w sieci podczas cyklu eksploatacyjnego.

Współpraca z partnerami – Wprowadzanie innowacyjnych i nietradycyjnych modeli oraz standardów komercyjnej współpracy.

– Operatorzy telekomunikacyjni redukują zużycie energii i koszty dzięki poprawnej ocenie ekosystemu otaczającego ich sieci – ludzi, celów, infrastruktury i partnerów – powiedział Scott Armul, wiceprezes ds. globalnych systemów zasilania prądem stałym i instalacji zewnętrznych w firmie Vertiv. – Działanie aplikacji 5G, z uwagi na ich zależność od systemów IT,będzie wymagało zaawansowanej współpracy między operatorami, producentami OEM i dostawcami infrastruktury oraz klientami, aby zapewnić optymalizację wdrożeń i osiągnąć największą możliwą wydajność.

5G jako narzędzie zrównoważonego rozwoju

Raport wyraźnie wskazuje, że poprawa wydajności sieci z wykorzystaniem najlepszych praktyk, choć ważna, jest tylko jednym z elementów układanki 5G. Konieczne jest całościowe podejście do ograniczenia zużycia energii i emisji dwutlenku węgla poprzez podjęcie działań, które są w znacznym stopniu poza kontrolą operatora telekomunikacyjnego sieci 5G.

– Operatorzy wdrażają sieci 5G, aby uzyskać nowe źródła przychodów. Ich wzrost będzie pochodził z zapewnionego nowego sposobu łączności oraz z aplikacji umożliwiających klientom operatorów podążanie własną ścieżką transformacji cyfrowej – uważa Phil Laidler, dyrektor w STL Partners. – Aby być wiarygodnymi partnerami dla swoich klientów, operatorzy muszą dawać przykład. Dlatego dobrze zacząć od odpowiedniej strategii energetycznej.

Szanse na postęp

Raport wskazuje trzy branże, które mogą znacznie zredukować zużycie energii i emisję dwutlenku węgla dzięki wykorzystaniu usług 5G.

1) Branża produkcyjna może osiągnąć do 2030 r. korzyści o wartości nawet 730 mld USD dzięki zastosowaniu 5G do wdrożenia systemów wykrywania usterek i przeciwdziałania im oraz mechanizmów automatyzacji.

2) Transport i logistyka mają szansę uzyskać do 2030 roku do 280 miliardów USD korzyści dzięki zaawansowanemu wspomaganiu kierowców, cyfrowemu połączeniu infrastruktury drogowej i zautomatyzowanym dostawom zamówień do domu.

3) 5G pozwoli sektorowi ochrony zdrowia zapewnić lepszy dostęp do usług medycznych nawet dla miliarda pacjentów do 2030 roku, przy jednoczesnym zmniejszeniu emisji dwutlenku węgla dzięki lepszemu wykorzystaniu zasobów, zmniejszeniu liczby podróży odbywanych przez pacjentów i lekarzy oraz zwiększeniu produktywności personelu medycznego.

Stymulowanie takich postaw ma kluczowe znaczenie dla operatorów, aby złagodzić wpływ 5G na środowisko. Jest jednak jeszcze wiele do zrobienia, aby zbudować potrzebne do tego partnerstwa. Tylko 37% ankietowanych przyznało, że postrzega operatorów jako wiarygodnych partnerów w ograniczaniu emisji dwutlenku węgla już teraz, zaś 56% stwierdziło, że operatorzy mogą być wiarygodnymi partnerami w przyszłości.

Dodatkowe szczegóły, w tym sposoby zachęcania klientów przez operatorów do korzystania z 5G w zrównoważony sposób oraz przykłady strategii mających na celu poprawę wydajności sieci 5G, są dostępne w raporcie, który można pobrać ze strony Vertiv.com.

2 marca STL Partners organizuje poświęcone temu zagadnieniu webinarium „Clean Energy: Critical For 5G’s Success?” z udziałem ekspertów z firmy Vertiv. Zarejestrować się na to wydarzenie można na stronie STLPartners.com/webinars. Więcej informacji na temat portfolio energooszczędnych rozwiązań firmy Vertiv, pozwalających czerpać dodatkowe korzyści z sieci 5G, znajduje się na stronie Vertiv.com/5G-PL.

Rynki kapitałowe są jednym z kluczowych źródeł informacji na temat przyszłości, gdyż w sposób zdecentralizowany zbierają miliony informacji, które są następnie uwzględniane w wycenach. Jeśli zatem wierzyć indeksom giełdowym, 2021 r. powinien być niezły dla światowej gospodarki, a przynajmniej dla najważniejszych sektorów obecnych na parkiecie. Indeks 500 największych spółek notowanych w USA (S&P 500) kontynuuje marsz ku kolejnym historycznym maksimom i jest teraz o ponad 19 proc. wyżej niż rok temu. Jeszcze lepiej radzi sobie indeks spółek technologicznych NASDAQ Composite, który w ostatnich 12 miesiącach urósł o ponad 46 proc. Indeks giełdy w Szanghaju wzrósł o blisko 20 proc. w tym samym okresie. Coraz częściej pojawiają się opinie, że notowania giełdowe wyglądają znacznie lepiej niż faktyczny stan gospodarki, nie wspominając o najbardziej dotkniętych przez lockdowny sektorach. Popularność zyskuje litera K, jako opis rozbieżnych trajektorii obecnego ożywienia gospodarczego – są branże, które wyraźnie zyskują oraz takie, które nie mogą osiągnąć przychodów pokrywających koszty, nie wspominając o odrobieniu strat z 2020 roku. Do tych ostatnich należą branża hotelarska, gastronomiczna, sportowa, turystyczna, kulturalna i inne powiązane. Dominują w nich mikro, małe i średnie przedsiębiorstwa, a niewiele jest dużych podmiotów notowanych na giełdach.

Rynki kapitałowe są jednym z kluczowych źródeł informacji na temat przyszłości, gdyż w sposób zdecentralizowany zbierają miliony informacji, które są następnie uwzględniane w wycenach. Jeśli zatem wierzyć indeksom giełdowym, 2021 r. powinien być niezły dla światowej gospodarki, a przynajmniej dla najważniejszych sektorów obecnych na parkiecie. Indeks 500 największych spółek notowanych w USA (S&P 500) kontynuuje marsz ku kolejnym historycznym maksimom i jest teraz o ponad 19 proc. wyżej niż rok temu. Jeszcze lepiej radzi sobie indeks spółek technologicznych NASDAQ Composite, który w ostatnich 12 miesiącach urósł o ponad 46 proc. Indeks giełdy w Szanghaju wzrósł o blisko 20 proc. w tym samym okresie. Coraz częściej pojawiają się opinie, że notowania giełdowe wyglądają znacznie lepiej niż faktyczny stan gospodarki, nie wspominając o najbardziej dotkniętych przez lockdowny sektorach. Popularność zyskuje litera K, jako opis rozbieżnych trajektorii obecnego ożywienia gospodarczego – są branże, które wyraźnie zyskują oraz takie, które nie mogą osiągnąć przychodów pokrywających koszty, nie wspominając o odrobieniu strat z 2020 roku. Do tych ostatnich należą branża hotelarska, gastronomiczna, sportowa, turystyczna, kulturalna i inne powiązane. Dominują w nich mikro, małe i średnie przedsiębiorstwa, a niewiele jest dużych podmiotów notowanych na giełdach. Wiemy jednak, że również wspomniana „kotwica”w postaci prognoz PKB nie jest zbyt stabilna w ostatnim czasie. W połowie 2020 r., a więc w trakcie odmrażania gospodarki po wiosennym lockdownie, średnia prognoza wzrostu PKB dla Polski na 2021 r. wynosiła 3,9 proc. Na jesieni optymizm wśród ekonomistów był większy i spodziewano się, że PKB urośnie o 4,4 proc. Obecnie prognozy są ponownie gorsze, ale od tego roku na polską gospodarkę powinien oddziaływać unijny Fundusz Odbudowy. Największego efektu można spodziewać się w latach 2022-2023, kiedy PKB Polski dzięki tym dotacjom może wzrosnąć o odpowiednio 66,7 mld zł oraz 61 mld zł (więcej w informacji prasowej na podstawie raportu „Kierunki 2021. Nowy Plan Marshalla. Odbudowa polskiej gospodarki po COVID-19” przygotowanego przez DNB Bank Polska i Deloitte).

Wiemy jednak, że również wspomniana „kotwica”w postaci prognoz PKB nie jest zbyt stabilna w ostatnim czasie. W połowie 2020 r., a więc w trakcie odmrażania gospodarki po wiosennym lockdownie, średnia prognoza wzrostu PKB dla Polski na 2021 r. wynosiła 3,9 proc. Na jesieni optymizm wśród ekonomistów był większy i spodziewano się, że PKB urośnie o 4,4 proc. Obecnie prognozy są ponownie gorsze, ale od tego roku na polską gospodarkę powinien oddziaływać unijny Fundusz Odbudowy. Największego efektu można spodziewać się w latach 2022-2023, kiedy PKB Polski dzięki tym dotacjom może wzrosnąć o odpowiednio 66,7 mld zł oraz 61 mld zł (więcej w informacji prasowej na podstawie raportu „Kierunki 2021. Nowy Plan Marshalla. Odbudowa polskiej gospodarki po COVID-19” przygotowanego przez DNB Bank Polska i Deloitte).

Ryzyka związane ze zmianą klimatu są dodatkowo potęgowane przez rosnącą niepewność w odniesieniu do dalszego przebiegu procesów globalizacyjnych. Wskaźnik globalizacji ekonomicznej (rysunek 4) pokazuje, że tempo zacieśniania się powiązań międzynarodowych zarówno w przypadku Polski, jak i z perspektywy globalnej wyraźnie wyhamowało po roku 2008, kiedy miał miejsce ogólnoświatowy kryzys finansowy. Ze względu na fakt, że więzi gospodarcze pomiędzy państwami rozluźniały się również w czasie innych kryzysów, można przypuszczać, że trwający obecnie kryzys wywołany pandemią, nie pozostanie bez wpływu na procesy globalizacyjne. Istnieje szansa, że przyspieszy zjawisko przeciwne globalizacji – tzw. deglobalizacja, co będzie związane z chęcią ochrony własnych łańcuchów dostaw przez państwa oraz przedsiębiorstwa, zwłaszcza w zakresie surowców i produktów strategicznych. Początkowa faza pandemii, która dotyczyła głównie Chin, pokazała, że obecnie kryzys w jednym państwie może zaburzyć łańcuchy dostaw na całym świecie.

Ryzyka związane ze zmianą klimatu są dodatkowo potęgowane przez rosnącą niepewność w odniesieniu do dalszego przebiegu procesów globalizacyjnych. Wskaźnik globalizacji ekonomicznej (rysunek 4) pokazuje, że tempo zacieśniania się powiązań międzynarodowych zarówno w przypadku Polski, jak i z perspektywy globalnej wyraźnie wyhamowało po roku 2008, kiedy miał miejsce ogólnoświatowy kryzys finansowy. Ze względu na fakt, że więzi gospodarcze pomiędzy państwami rozluźniały się również w czasie innych kryzysów, można przypuszczać, że trwający obecnie kryzys wywołany pandemią, nie pozostanie bez wpływu na procesy globalizacyjne. Istnieje szansa, że przyspieszy zjawisko przeciwne globalizacji – tzw. deglobalizacja, co będzie związane z chęcią ochrony własnych łańcuchów dostaw przez państwa oraz przedsiębiorstwa, zwłaszcza w zakresie surowców i produktów strategicznych. Początkowa faza pandemii, która dotyczyła głównie Chin, pokazała, że obecnie kryzys w jednym państwie może zaburzyć łańcuchy dostaw na całym świecie. Trendy, które będą kształtowały przyszłość, mogą z jednej strony przynieść zagrożenia dla przedsiębiorstw, z drugiej jednak rodzą ogromne szanse. Dobrym przykładem jest rewolucja cyfrowa, która wiąże się z ryzykiem rozwoju cyberprzestępczości, ale jednocześnie pozwala optymalizować procesy produkcyjne, obniżać koszty prowadzenia działalności, a także tworzy nowe rynki i nowe potrzeby, z czego skorzystają firmy, które dobrze zrozumieją zachodzące zmiany i się na nie odpowiednio przygotują.

Trendy, które będą kształtowały przyszłość, mogą z jednej strony przynieść zagrożenia dla przedsiębiorstw, z drugiej jednak rodzą ogromne szanse. Dobrym przykładem jest rewolucja cyfrowa, która wiąże się z ryzykiem rozwoju cyberprzestępczości, ale jednocześnie pozwala optymalizować procesy produkcyjne, obniżać koszty prowadzenia działalności, a także tworzy nowe rynki i nowe potrzeby, z czego skorzystają firmy, które dobrze zrozumieją zachodzące zmiany i się na nie odpowiednio przygotują.