– Niewykluczone, że będziemy musieli wrócić do ostrzejszych restrykcji. Nasza odpowiedzialność o tym zadecyduje – mówi rzecznik Ministerstwa Zdrowia Wojciech Andrusiewicz. Początek trzeciej fali pandemii w Polsce jest już faktem, o czym świadczy nie tylko rosnąca dynamika wzrostu zakażeń, ale i coraz większa liczba osób hospitalizowanych. Od tego, w jakim stopniu uda się kontrolować pandemię, będzie zależeć wprowadzanie planu odbudowy zdrowia Polaków, który zakłada zachęcanie do wizyt i badań kontrolnych.

Lekarze od tygodni alarmują, że konsekwencją przedłużającej się pandemii i niewydolności systemu służby zdrowia jest narastający w społeczeństwie dług zdrowotny. Do POZ i specjalistów zgłasza się w tej chwili zdecydowanie mniej pacjentów, a wielu spośród nich jest już w zaawansowanym stadium chorób np. onkologicznych czy kardiologicznych.

– Mniej pacjentów w ostatnim roku zgłaszało się na diagnostykę kardiologiczną. Ci, którzy docierają do kardiologa, do ambulatoryjnej pomocy specjalistycznej, często mają już zaawansowane choroby. Widzimy, że również w chorobach onkologicznych pacjenci często zgłaszają się z dużym opóźnieniem, a wtedy ich leczenie jest dużo trudniejsze. To są dwa podstawowe schorzenia, w których konsekwencje opóźnionej diagnostyki mogą być najpoważniejsze, ale na pewno nie jedyne – mówi agencji Newseria Biznes Wojciech Andrusiewicz, rzecznik Ministerstwa Zdrowia.

Z danych NFZ przytaczanych przez Polskie Towarzystwo Onkologiczne wynika, że w 2020 roku wystawiono ponad 17 tys. mniej kart diagnostyki i leczenia onkologicznego niż w 2019 roku. Tegoroczne statystyki też wskazują na niepokojący trend (ponad 3 tys. kart mniej w styczniu vs. 2020 rok). Na badania przesiewowe w kierunku raka piersi zgłosiło się w ubiegłym roku 33 proc. kobiet w wieku 50–69 lat (przed pandemią było to 55–60 proc.), a cytologię wykonało ok. 14 proc. kobiet w wieku 25–59 lat (przed pandemią 30–40 proc.). Lekarze alarmują, ze najgorzej statystyki wyglądają w kolonoskopii, na którą w niektórych województwach zgłosiło się tylko kilka procent uprawnionych.

Jak wskazuje rzecznik MZ, rząd ma plan na złagodzenie długu zdrowotnego i odbudowę zdrowia Polaków po pandemii, ale najpierw konieczne jest opanowanie sytuacji epidemiologicznej i wyhamowanie wzrostu zakażeń.

– Dzięki temu, że będziemy kontrolować pandemię, będzie można wprowadzić pewien plan odbudowy zdrowia, w którym każdy Polak powyżej 40. roku życia będzie mógł zdiagnozować się pod kątem cukrzycy, pod kątem chorób kardiologicznych i onkologicznych. Po drugie, chcemy też wdrożyć odlimitowanie wizyt u specjalistów, żeby podjąć się leczenia i diagnostyki specjalistycznej. Ale w trakcie rozwijającej się trzeciej fali pandemii tego nie zrobimy – mówi rzecznik Ministerstwa Zdrowia.

W niedzielę resort zdrowia poinformował o 7038 nowych zakażeniach i 94 zgonach z powodu COVID-19. Liczba aktywnych przypadków w Polsce wynosiła 218 tys., z czego ponad 12,6 tys. chorych przebywało w szpitalach, w tym 1340 pod respiratorami. W ciągu doby wykonano 37,4 tys. testów.

– Jeszcze do niedawna liczba zakażeń koronawirusem w Polsce malała, nie w sposób drastyczny, ale była dynamika spadków. Natomiast od ponad tygodnia obserwujemy już wzrost. Najpierw delikatny, w granicach 100 zakażeń dziennie więcej, ale ostatnie dni to już wzrost w granicach ok. 2 tys. zakażeń więcej w stosunku do tego samego dnia w poprzednim tygodniu – mówi Wojciech Andrusiewicz.

Jak podkreśla, na początek trzeciej fali pandemii COVID-19 wskazuje też rosnąca liczba zakażonych SARS-CoV-2 w szpitalach. Z danych Ministerstwa Zdrowia wynika, że niedziela była już trzecim dniem z rzędu, w którym liczba osób hospitalizowanych wzrosła (do 12 609 osób).

– Kolejną daną potwierdzającą, że rzeczywiście mamy do czynienia z początkiem trzeciej fali, jest dość duży wzrost zleceń z podstawowej opieki zdrowotnej, zleceń na testy pod kątem koronawirusa. W skali tygodnia jest to wzrost o ok. 12 tys. testów, więc nie jest to mało. Co oczywiste, rośnie więc też liczba wykonywanych testów. Te wszystkie dane składają się w jedną całość – mówi rzecznik Ministerstwa Zdrowia.

Niepokojące dane spływają również z Czech i Słowacji, gdzie notuje się znacznie więcej przypadków na 100 tys. mieszkańców niż w Polsce.

– W Czechach to cztery i pół razy więcej niż w Polsce, na Słowacji – dwa i pół razy więcej. To jednak nie znaczy, że i u nas ta dynamika nie może jeszcze wybuchnąć. Wszystko zależy od nas, bo podstawową zmienną rzutującą na to, jak będzie wyglądała trzecia fala w Polsce, jest podejście społeczeństwa do obostrzeń. Jeśli będzie ono mało odpowiedzialne, jeżeli będziemy lekceważyć obowiązujące przepisy i zalecenia, to rzeczywiście możemy mieć do czynienia z dużą skalą wybuchu pandemii – mówi Wojciech Andrusiewicz.

Rząd od 12 lutego warunkowo poluzował część obostrzeń, dzięki czemu działalność wznowiły m.in. kina, teatry, hotele i stoki narciarskie. W efekcie w miniony, walentynkowy weekend najazd turystów przeżywały zwłaszcza górskie miejscowości. W mediach gościły informacje o tłumach ludzi na stokach narciarskich i spontanicznych, masowych imprezach odbywających się na zakopiańskich Krupówkach bez zachowania jakiegokolwiek reżimu sanitarnego. Według epidemiologów incydenty z minionego weekendu nie są jednak jeszcze widoczne w statystykach dotyczących liczby zakażeń.

– Mamy do czynienia ze wzrostem skali naszej aktywności i pewnym poluzowaniem, ale nie restrykcji, tylko poluzowaniem zasad, którymi powinniśmy się kierować, odpowiedzialności i naszego podejścia do reżimu sanitarnego. Rozumiemy, że psychicznie ciężko żyje się w tych obostrzeniach i trudno ten reżim utrzymać. Jednak nadmierne luzowanie sobie służy rozwojowi pandemii. Jeśli w najbliższych dniach dołożymy do tego masowe lekceważenie reżimu sanitarnego – czy to na stokach, czy w hotelach – to możemy notować wybuch pandemii podobnie jak w Czechach czy na Słowacji. A tego chyba wszyscy wolelibyśmy uniknąć – podkreśla rzecznik MZ.

Rząd nie wyklucza powrotu do części obostrzeń, jeżeli tendencja wzrostowa liczby zakażeń będzie się utrzymywać, jednak – jak podkreśla rzecznik – wszystko jest uzależnione od tego, na ile restrykcyjnie społeczeństwo będzie stosować się do zasad reżimu sanitarnego.

– Niewykluczone, że będziemy musieli wrócić do ostrzejszych restrykcji. Jeżeli będziemy widzieli odbicie ze skali zachorowań, którą mieliśmy jeszcze dwa tygodnie temu, czyli z pułapu mniej więcej 5,5 tys. zakażeń na dobę, to trudniej będzie pohamować rosnącą skalę wzrostów. Jeżeli nie chcemy ponownego zamknięcia, jeżeli chcemy żyć w miarę normalnie przy tych obostrzeniach, które obowiązują, to nasza odpowiedzialność o tym zadecyduje – podsumowuje Wojciech Andrusiewicz.

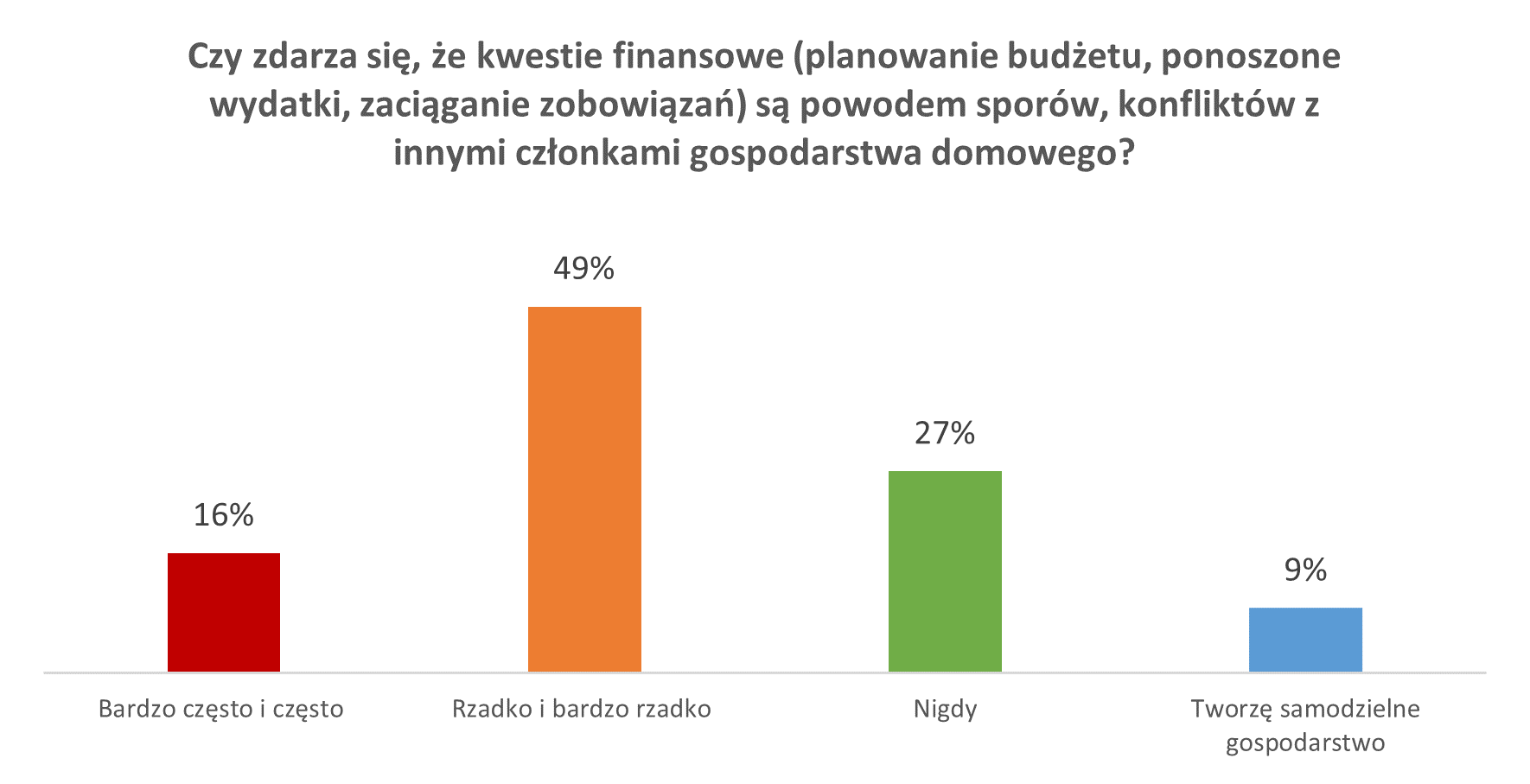

Źródło: badanie 4P dla BIG InfoMonitor

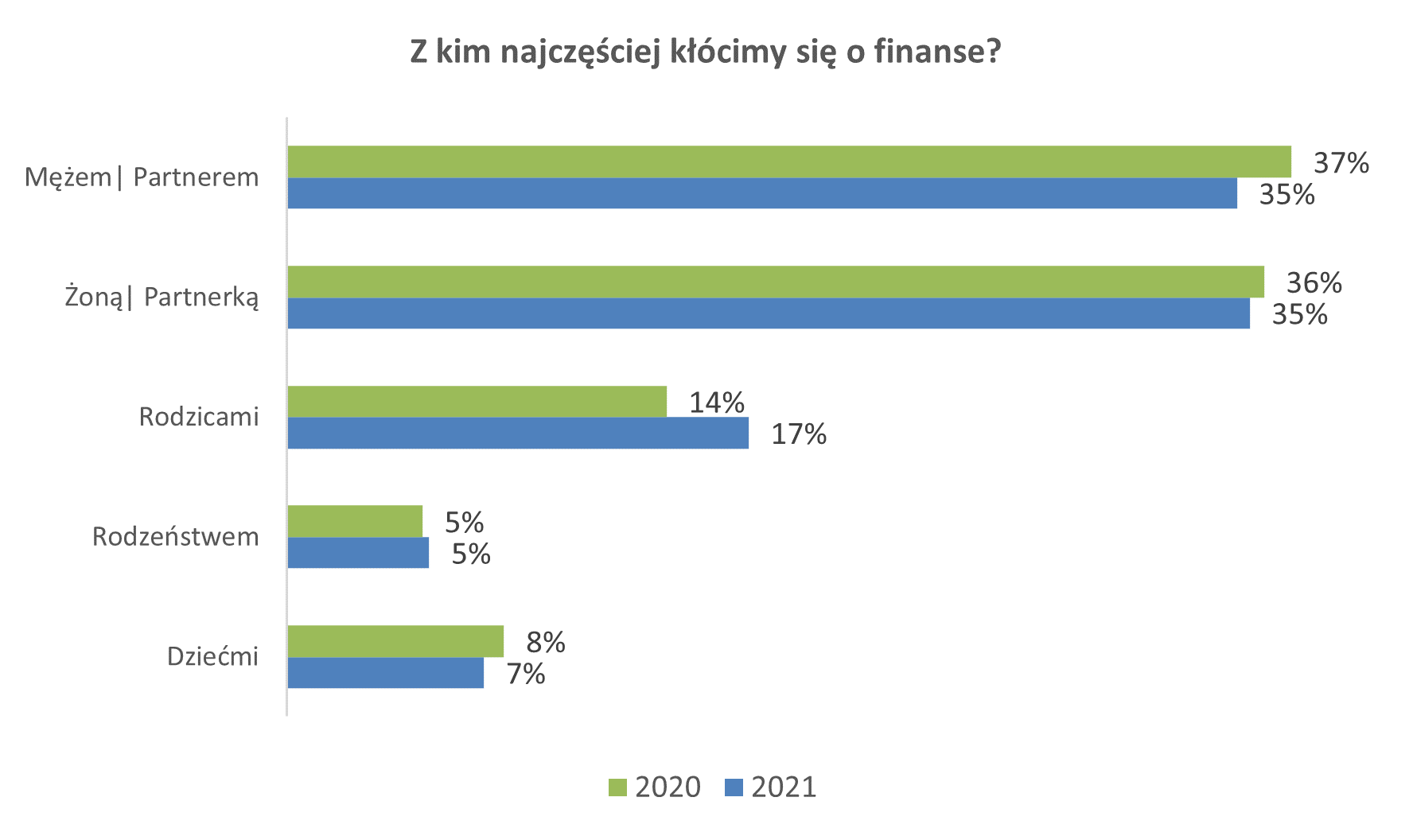

Źródło: badanie 4P dla BIG InfoMonitor Źródło: badanie 4P dla BIG InfoMonitor

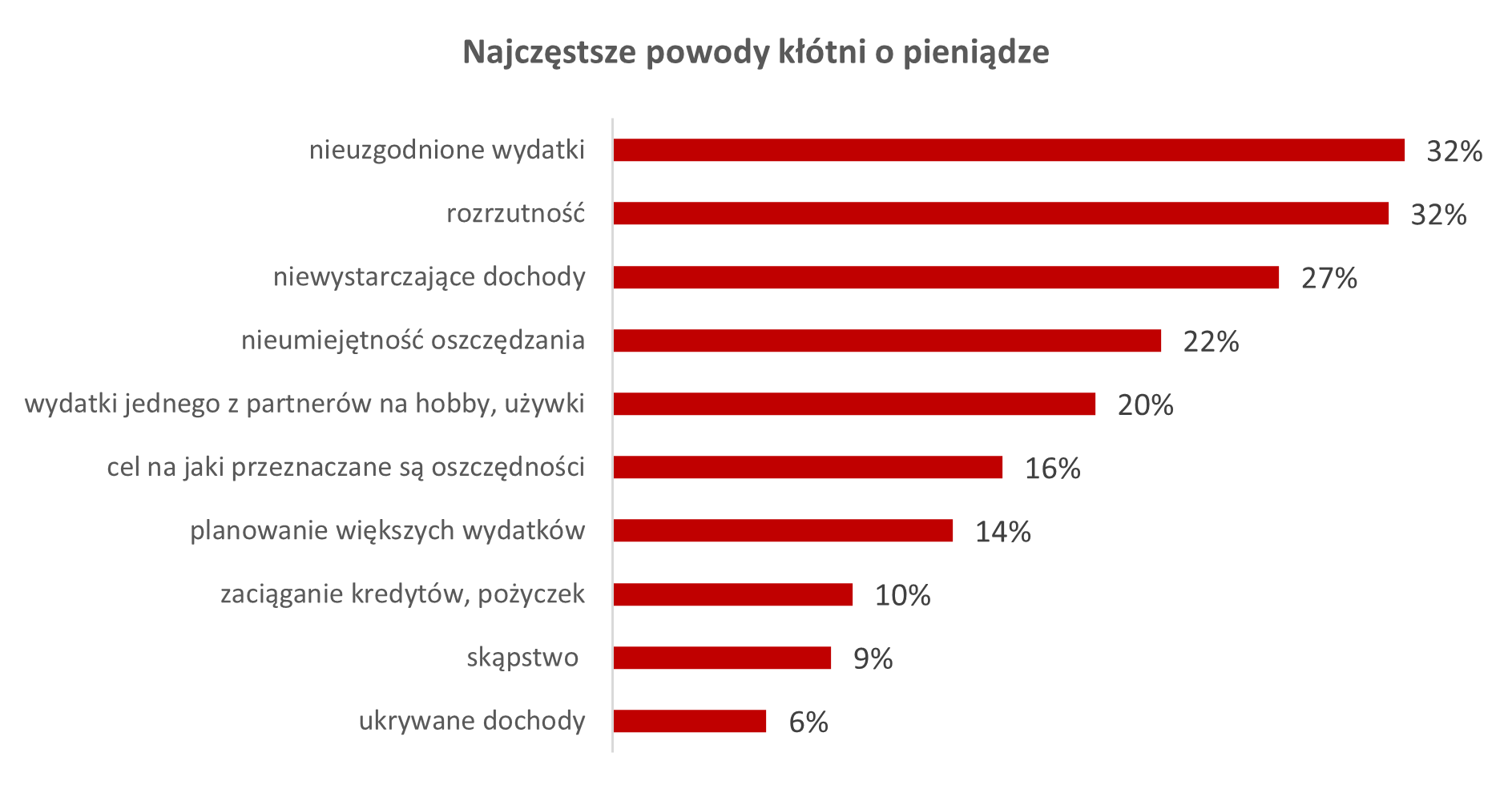

Źródło: badanie 4P dla BIG InfoMonitor