Zespół ekspertów Synerise zajmujący się sztuczną inteligencją, pod przewodnictwem Jacka Dąbrowskiego (Chief AI Officer), zajął drugie miejsce w konkursie WebTour 2021 Challenge organizowanym przez Booking.com.

Tematyka konkursu koncentrowała się na problemie planowania podróży do wielu destynacji, co jest popularnym scenariuszem branży turystycznej. Celem tego wyzwania było wykorzystanie zbioru danych, opartego na milionach prawdziwych, anonimowych rezerwacji miejsc noclegowych i stworzenie strategii przedstawiającej najlepsze rekomendacje dla kolejnego miejsca docelowego w czasie rzeczywistym. Konkurencja liderów była bardzo wyrównana, a Synerise przegrało nieznacznie z zespołem Nvidia – firmy wycenianej na około 350 miliardów dolarów.

Planowanie podróży zwykle wiąże się z koniecznością synchronizacji różnych elementów – środków transportu, zakwaterowania, atrakcji turystycznych itp. Oprócz uwzględnienia czynników takich jak czas i dostępność, proces decyzyjny nie opiera się wyłącznie na racjonalnych i obiektywnych kryteriach. W rezultacie trudno jest szybko przedstawić odpowiednie rekomendacje odwiedzającym witrynę turystyczną. Uczestnicy musieli zaproponować konkretne metody i techniki wyszukiwania informacji i rekomendacji, biorąc pod uwagę mobilność, pojawiające się preferencje, emocje, a także specyfikę podróży i turystyki w erze COVID-19 i czasie po ustaniu pandemii.

Rozwiązanie przygotowane przez zespół Synerise, w składzie: Jacek Dąbrowski (Chief AI Officer), Konrad Gołuchowski (AI Lead Scientist), Barbara Rychalska (AI/NLP Researcher) i Michał Daniluk (Research Scientist), zostało wyróżnione jako jedno z najlepszych. Model został oparty na Cleora i EMDE – dwóch algorytmach w całości opracowanych przez nasz zespół, które są używane na co dzień w systemach produkcyjnych Synerise.

Cleora to algorytm osadzania wykresów, który jest znacznie szybszy niż konkurenci (~200x szybszy niż DeepWalk i 4x-8x szybszy niż PyTorch-BigGraph) i jest metodą wejściową dla EMDE (tworzy wektory osadzające, które są podawane do EMDE). EMDE to metoda kompresji dla zbiorów wektorów obejmujących bardzo duże przestrzenie wymiarowe. Tworzy małe i wydajne reprezentacje zestawów pozycji multimodalnych (na przykład sesje użytkowników w rekomendacjach) i umożliwia przewidywanie odpowiednich pozycji z tych skompresowanych struktur. EMDE jest zasadniczo systemem rekomendującym. W tym projekcie eksperci Synerise zastosowali go do przestrzeni wektorów miast, aby przedstawić historię podróży użytkownika z przeszłości. W konkursie udowodniono, że EMDE świetnie prezentuje dane sekwencyjne (sekwencje miast, które odwiedza użytkownik).

„W Synerise AI zdecydowaliśmy się porzucić utartą ścieżkę małych, stopniowych ulepszeń i przetestować nowe i nieoczekiwane kierunki badań. Akceptujemy wysokie szanse niepowodzenia, które wiążą się z eksploracją, wiedząc, że ryzyko określa wartość ostatecznego celu. Nasze podejście doprowadziło nas do sformułowania nowego kierunku badań łączącego geometrię różniczkową, statystykę i głębokie uczenie (deep learning). Na tej podstawie stworzyliśmy zestaw unikalnych narzędzi, które składają się na szybki i efektywny system rekomendacji, którego dokładność należy do światowej czołówki. Jednocześnie bardzo zależy nam na praktycznej wartości naszych algorytmów. Staramy się, aby były wykorzystywane przez rzeczywistych ludzi i firmy na rzeczywistych danych do rozwiązywania rzeczywistych problemów. Konkurs Booking Challenge był szczególnie interesujący, ponieważ natura problemu pod wieloma względami różniła się od zadań rekomendacyjnych, w których nasz pakiet osiąga najlepsze wyniki. Jesteśmy wdzięczni za wyróżnienie i możliwość potwierdzenia przydatności naszego podejścia w tej zupełnie nowej dla nas dziedzinie sekwencyjnego planowania tras” – powiedziała Barbara Rychalska, AI/NLP Researcher w Synerise.

Synerise to obecnie jedna z najbardziej znanych i innowacyjnych polskich firm działających w kluczowych dla gospodarki sektorach zaawansowanych technologii, takich jak big data czy sztuczna inteligencja. Firma odważnie inwestuje we własne produkty do przetwarzania danych i rozwiązania z zakresu AI, aby całkowicie zmienić nowoczesne podejście do zarządzania danymi.

CD Projekt, warszawski producent gier video, ma za sobą ciężki miesiąc. Po fenomenalnych działaniach marketingowych, które w 5 lat doprowadziły do kilkunastokrotnego wzrostu wartości jej akcji, spółka spadła nieco na giełdzie po premierze nowej gry. Oczekiwany od lat “Cyberpunk 2077” nie spełnił oczekiwań odbiorców. Szczególnie wersja na konsole – takie jak Playstation i Xbox – pozostawia wiele do życzenia. Jak wpłynie to na dalsze losy CD Projektu?

– Nowa gra CD Projektu nie spełniła oczekiwań graczy, co nie spodobało się inwestorom. Warto jednak spojrzeć na karierę spółki z dłuższej perspektywy. Parę lat temu wizja tego, że wartość akcji CD Projekt spadnie do 250 złotych, brzmiała nierealnie. Wtedy kosztowały niewiele ponad 20 złotych. Zarząd spółki dokonał przez te kilka lat fenomenalnych działań marketingowych – powiedział serwisowi eNewsroom Arkadiusz Bebel, zarządzający funduszamiQuercus TFI. – Pamiętać trzeba także, że jest to spółka z Polski – o drobniejszym budżecie i mniejszych możliwościach, niż zachodni giganci. Szkoda, że “Cyberpunk” zawiódł oczekiwania graczy. Ale spółka podjęła już działania naprawcze – pojawiają się kolejne patche, poprawiające jakość gry. Jeżeli uda się odbudować zaufanie graczy, CD Projekt odzyska również zaufanie inwestorów. “Cyberpunk 2077” powinien się całkiem nieźle sprzedawać w dłuższej perspektywie. Jeżeli CD Projekt naprawi kluczowe błędy i odzyska zaufanie graczy, może wspiąć się wyżej na giełdowej drabinie. Myślę, że spadek kursu z ponad 400 na około 250 złotych może być okazją inwestycyjną – ocenia Bebel.

W 2020 roku oddano do użytku ponad 300 000 mkw. powierzchni biurowej w Warszawie.

Wskaźnik pustostanów na koniec IV kwartału 2020 r. wyniósł 9,9% i był o 2,1 p.p. wyższy niż rok wcześniej.

W IV kw. 2020 roku całkowita powierzchnia oferowanych podnajmów wyniosła ponad 108 000 mkw., co jest wielkością o 16 800 mkw. wyższą niż w III kwartale.

Spadek aktywności najemców w 2020 roku wyniósł 31% w stosunku do rekordowego, pod względem popytu, roku 2019 i był niższy niż prognozowany.

Udział nowych umów wśród wszystkich zawieranych na rynku transakcji spadł w minionym roku z 61% do 54%, podczas gdy udział umów renegocjacji wzrósł z 29% do 37%.

Ograniczona aktywność najemców oraz wzrost dostępnej powierzchni spowodował korektę stawek za najlepsze powierzchnie biurowe w Warszawie.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Podaż: ponad 300 000 mkw. powierzchni biurowej oddano do użytku w 2020 roku

Całkowite zasoby powierzchni biurowej w Warszawie w 2020 roku powiększyły się o 314 000 mkw. i wyniosły 5,91 mln mkw. Do największych projektów oddanych do użytku w ubiegłym roku można zaliczyć: wielofunkcyjny kompleks The Warsaw Hub (Ghelamco – B – 43 400 mkw. i C – 45 600 mkw.), wieżowiec Mennica Legacy Tower (Golub Get House – 47 900 mkw.) oraz biurowiec Varso II (HB Reavis – 39 900 mkw.). Obecnie w budowie znajduje się blisko 550 000 mkw. nowoczesnej powierzchni biurowej planowanej do oddania w latach 2021-2022. Według szacunków Cushman & Wakefield w 2021 roku ukończonych zostanie blisko 320 000 mkw., natomiast w 2022 roku – ok. 230 000 mkw.

Biorąc pod uwagę obecną sytuację pandemiczną i mniejszą aktywność najemców spodziewamy się ograniczenia liczby nowych projektów wprowadzonych na rynek z terminem oddania do użytku w latach 2023-2024, co może doprowadzić do wystąpienia efektu luki podażowej w tym okresie – mówi Jan Szulborski, Starszy Konsultant w Dziale Doradztwa i Analiz Rynkowych.

Wskaźnik pustostanów: kontynuacja wzrostu, ale w wolniejszym tempie

Niepewna sytuacja gospodarcza i ostrożność najemców doprowadziły do odwrócenia trendu kompresji wskaźnika powierzchni niewynajętej obserwowanego w latach 2016-2019. W okresie ostatnich dwunastu miesięcy poziom pustostanów w Warszawie wzrósł o około 148 500 mkw. i na koniec 2020 roku wyniósł 583 500 mkw. Nowo realizowane budynki cieszyły się dużym zainteresowaniem najemców, a średni wskaźnik dostępnej powierzchni w momencie oddawania biurowców do użytkowania w 2020 roku wynosił 15%. Wynika to w dużej mierze z rekordowego wolumenu transakcji przednajmu zawartych bądź rozpoczętych jeszcze przed pandemią.

Zwiększenie dostępności powierzchni biurowej przełożyło się na wzrost wskaźnika pustostanów, który na koniec IV kwartału 2020 r. wyniósł 9,9% i był o 2,1 p.p. wyższy niż rok wcześniej. Ponadto, od początku pandemii mogliśmy zaobserwować zwiększoną liczbę ofert podnajmów na warszawskim rynku biurowym. Według szacunków na koniec IV kw. 2020 roku całkowita powierzchnia oferowanych podnajmów wyniosła ponad 108 000 mkw., co jest wielkością o 16 800 mkw. wyższą niż w III kwartale.

Popyt: spadek aktywności najemców niższy niż prognozowany

Okres kwarantanny oraz niepewność związana z wpływem pandemii koronawirusa na gospodarkę spowodowały, że część najemców zdecydowała się na tymczasowe wstrzymanie decyzji dotyczących negocjacji umów najmu. Popyt brutto w całym 2020 roku wyniósł 602 000 mkw. i był o 31% niższy niż w 2019 roku.

Mimo że procentowy spadek wolumenu transakcji w ujęciu rocznym wydaje się wysoki, to należy zauważyć, że w 2019 roku mieliśmy do czynienia z rekordowym popytem na poziomie blisko 880 000 mkw., a wstępne prognozy mówiły o nawet 40-50% zmniejszeniu aktywności najemców w tym roku. W samym IV kw. 2020 r. łączny wolumen transakcji wyniósł 160 400 mkw. i był niższy jedynie o 16% niż rok wcześniej – podkreśla Katarzyna Lipka, Dyrektor Działu Doradztwa i Analiz Rynkowych.

W 2020 roku zmianie uległa dotychczasowa struktura transakcji. Podczas gdy w ostatnich pięciu latach nowe umowy odpowiadały średnio za 61% wszystkich zawieranych na rynku transakcji, w ubiegłym roku ich udział spadł do 54%. Jednocześnie z 29% do 37% wzrósł udział umów renegocjacji.

Spodziewamy się utrzymania tego trendu w ciągu kilku kolejnych kwartałów, ponieważ część najemców może zdecydować się na krótkoterminowe przedłużenie dotychczasowych umów najmu, żeby odłożyć w czasie podjęcie długoterminowych decyzji – dodaje Katarzyna Lipka.

Stawki czynszów: ograniczona aktywność najemców oraz wzrost dostępnej powierzchni spowodował korektę stawek za najlepsze powierzchnie biurowe w Warszawie

Wraz z pogarszającym się sentymentem wśród uczestników rynku, stawki bazowe za najlepsze powierzchnie biurowe dla stref Centrum i Poza Centrum w ujęciu rocznym spadły odpowiednio o 0,50 i 0,25 EUR/mkw./miesiąc i znalazły się na poziomie 23,50 EUR/mkw./miesiąc w Centrum i 14,75 EUR/mkw./miesiąc poza Centrum.

W kolejnych kwartałach możemy spodziewać się stabilizacji czynszów bazowych wraz ze wzrostem pakietu zachęt, w postaci zwiększonego okresu zwolnienia z czynszu lub powiększonych dopłat do wykończenia biura, które zwiększą presję na czynsze efektywne – mówi Jan Szulborski.

Pomimo pandemii rynek magazynowy w Polsce pozostaje w bardzo dobrej kondycji. W 2020 roku zasoby nowoczesnej powierzchni magazynowej zwiększyły się o ponad 2 mln mkw. Tym samym całkowita podaż osiągnęła w Polsce 20,6 mln mkw. W porównaniu z 2019 r. to wzrost o ponad 10%. Eksperci Colliers prognozują, że wysoki poziom podaży utrzyma się również w roku 2021.

Warszawa z największym wzrostem podaży

98% całkowitej podaży nowoczesnej powierzchni magazynowej w Polsce zlokalizowane jest na 11 głównych rynkach. W ubiegłym roku największy przyrost nowej powierzchni w porównaniu do 2019 odnotowała Warszawa (566 tys. mkw. w ramach trzech stref), Górny Śląsk (438 tys. mkw.) oraz Wrocław (360 tys. mkw.).

— Intensywny rozwój rynku magazynowego aglomeracji warszawskiej pokazuje, że obecnie na znaczeniu zyskuje logistyka tzw. ostatniej mili oraz małe magazyny miejskie (SBU) obsługujące klientów z sektora e-commerce. W celu zminimalizowania potencjalnego ryzyka utraty płynności w przepływie towarów firmy widzą konieczność reorganizacji i skrócenia dotychczasowego łańcucha dostaw, stąd ich zainteresowanie magazynami zlokalizowanymi w miastach. To na te produkty stawiają dziś deweloperzy działającący na rynku. Przewidujemy, że w 2021 r. trend na wynajem mniejszych modułów na terenach miejskich się utrzyma — prognozuje Jan Barbasiewicz, partner, Dział Powierzchni Logistycznych i Przemysłowych w Colliers.

Pomimo nietypowej sytuacji wywołanej pandemią, większość inwestycji w fazie budowy była realizowana zgodnie z harmonogramem. Do największych projektów oddanych w 2020 r. zaliczyć należy: A2 Warsaw Park firmy Panattoni w Grodzisku (103,7 tys. mkw.), Hillwood Wrocław Wschód II (63,9 tys. mkw.), kolejny etap Elite Mszczonów Logistic Park/d. P3 Mszczonów/ (58,5 tys. mkw.), Panattoni Park Ruda Śląska II (56 tys. mkw.), Hillwood Oleśnica (53 tys. mkw.), oraz 7R Park Gdańsk II (51,8 tys. mkw.). Uruchomiono również centra logistyczne dwóch gigantów branży e-commerce – Amazon otworzył w Gliwicach swoje największe, ósme już centrum w Polsce, natomiast Zalando swoją trzecią lokalizację w kraju (w Głuchowie pod Łodzią).

— Od początku 2020 r. obserwowaliśmy trend wzrostowy w ilości nowej powierzchni dostarczanej na polski rynek magazynowy. Podczas gdy w I kw. oddano 455 tys. mkw., w II kw. było to już 622 tys. mkw., a w III kw. 671 tys. mkw. W IV kw. nastąpiło zwolnienie tempa i nowa podaż osiągnęła poziom 301 tys. mkw. Pod koniec roku w budowie znajdowało się kolejne 2 mln mkw. Także deweloperzy z innych sektorów zauważają potencjał rynku magazynowego, który dzięki intensywnemu rozwojowi e-commerce i branży kurierskiej staje się atrakcyjną formą lokaty kapitału — mówi Maciej Chmielewski, senior partner, dyrektor Działu Powierzchni Logistycznych i Przemysłowych w Colliers.

— Tak jak w przypadku nieruchomości biurowych, tak i na rynku magazynowym deweloperzy coraz większą wagę przywiązują do stosowania rozwiązań ekologicznych, zgodnych z koncepcją zrównoważonego rozwoju. Rynek kieruje się także w stronę automatyzacji magazynów oraz zapewnieniu w ofercie niestandardowych, elastycznych rozwiązań, które dają możliwość wyróżnienia się i podniesienia atrakcyjności powierzchni. Spodziewamy się, że powierzchnia magazynowa, która trafi na rynek w najbliższych latach będzie w coraz wyższym standardzie — dodaje Jan Barabsiewicz.

Rekordowy popyt

W 2020 roku najemcy wykazali się rekordową aktywnością – roczny popyt osiągnął poziom 5,4 mln mkw. Dla porównania w 2019 r. całkowity wolumen wynajętej powierzchni wyniósł 4,3 mln mkw., a zatem jest to wzrost o blisko 26% r/r.

Najchętniej wybieraną przez najemców lokalizacją była Warszawa (1,2 mln mkw. wynajęte w ramach trzech stref magazynowych) oraz Górny Śląsk (1,07 mln mkw.), który odnotował wzrost poziomu popytu w stosunku do 2019 r. o 79%. Tylko na tych dwóch rynkach umowami najmu objęto blisko połowę (42%) całej wynajętej w Polsce w 2020 r. powierzchni magazynowej. Na popularności zyskały również lokalizacje położone w Polsce Zachodniej, gdzie wynajęto 265 tys. mkw. (40 tys. mkw. w 2019 r.), Bydgoszcz/Toruń (139 tys. mkw. vs. 55 tys. mkw.) oraz Kraków (150 tys. mkw. vs. 77 tys. mkw.).

— Tak wysoki wskaźnik popytu na magazyny pokazuje nam, w jaką stronę zmierza rynek – firmy rozwijają internetowe kanały sprzedaży i w tym celu zwiększają swoje zaplecze magazynowe. Stanowi to dodatkową motywację dla inwestorow albo funduszy inwestycyjnych, by powiększać swój portfel inwestycyjny o ten rodzaj powierzchni. Przy wyjątkowo intensywnym rozwoju sektora e-commerce wyzwaniem w najbliższym czasie może być zapewnienie wystarczającej liczby obiektów udostępniających duże powierzchnie rzędu 20-40 tys. mkw. W efekcie najemcy, którzy będą potrzebowali szybko wynająć dodatkową przestrzeń, będą musieli na nią poczekać. Ta sytuacja zapewni przewagę firmom, które zdążyły się na to przygotować — prognozuje Maciej Chmielewski.

2020 r. obfitował w znaczące transakcje. W pierwszej piątce tych największych są m.in. dwie transakcje firmy Amazon, która rozpoczęła budowę centrum logistycznego w Świebodzinie (200,4 tys. mkw.) w ramach umowy BTS oraz w Hillwood Łódź Górna (67,5 tys. mkw.) w ramach nowej umowy. Na szczególną uwagę zasługuje również wynajem przez Euro-net 73,4 tys. mkw. powierzchni w Prologis Park Janki (nowa umowa), wynajęcie przez Żabkę obiektu BTS Radzymin (67,5 tys. mkw.) oraz transakcja typu BTS zawarta przez 4F na magazyn w Czeladzi (67 tys. mkw.). Wśród najemców dominowali przedstawiciele sektora 3PL (32% wolumenu transakcji) oraz branży handlowej (24%).

Dużo nowych umów, czynsze bez zmian

Najwyższe bazowe stawki czynszu odnotowano w warszawskiej strefie I – średnio wynosiły między 4 a 5 euro za mkw. na miesiąc. Natomiast w pozostałych strefach oraz pozostałych rynkach regionalnych, stawki bazowe wahały się pomiędzy 2,7-3,8 euro za mkw. na miesiąc.

— Pomimo wysokiego wskaźnika popytu, stawki czynszu na głównych rynkach magazynowych w Polsce utrzymały się na stabilnym poziomie. Odnotowaliśmy duży udział nowych umów w strukturze najmu – stanowiły ponad połowę całkowitego wolumenu (54%). W szczególności w pierwszych miesiącach po ogłoszeniu pandemii najemcy wykazali znaczny wzrost zainteresowania zawieraniem krótkoterminowych umów najmu – udział powierzchni objętej tego typu transakcjami wzrósł w porównaniu z rokiem 2019 aż o blisko 85% – mówi Agnieszka Bogucka, analityk w Dziale Doradztwa i Badań Rynku w Colliers.

Liczba pustostanów zmalała

— Choć często wysoka podaż nowej powierzchni idzie w parze ze wzrostem wskaźnika pustostanów, w tym roku na rynku magazynowym nie mamy do czynienia z tego rodzaju zależnością. Wręcz przeciwnie – duże zainteresowanie najemców przełożyło się na spadek wskaźnika powierzchni niewynajętej, który na koniec roku wyniósł 6,6%, czyli o 0,4% mniej niż w analogicznym okresie 2019 r. — podaje Agnieszka Bogucka.

Najniższym wskaźnikiem pustostanów ponownie, jak w roku 2019, może pochwalić się Szczecin (0,2%) oraz wschodnie regiony Polski (0,3%). Natomiast najwięcej dostępnej powierzchni znajdowało się na Śląsku (8,9%) oraz w Polsce Centralnej (8,3%), na co wpływ mogło mieć oddanie dużej liczby nowych magazynów na tych obszarach.

— 2020 r. był bardzo dobrym rokiem dla magazynów. Biorąc pod uwagę ilość powierzchni znajdującej się obecnie w budowie oraz zapotrzebowanie na nią wśród najemców, możemy przewidywać, że 2021 nie pozostanie w tyle. Zarówno pod względem podaży, popytu, jak i wskaźnika pustostanów czeka nas kolejny obiecujący rok – podsumowuje Jan Barbasiewicz.

Bezprecedensowe środki zastosowane w celu ograniczenia rozprzestrzeniania się COVID-19 zmusiły firmy do intensyfikacji działań na rzecz szerszego zastosowania rozwiązań cyfrowych. Jak wskazują autorzy raportu „Voice of the European workforce” firmy doradczej Deloitte, ponad 80 proc. ich respondentów w Europie deklaruje, że przestawienie się na pracę zdalną w związku z pandemią, było dla nich łatwe lub bardzo łatwe. Nad Wisłą dużą rolę w dostosowaniu się do nowych realiów odegrało zaufanie współpracowników.

Aż 80 proc. europejskich respondentów badania Deloitte przyznaje, że w ostatnich miesiącach doświadczyło co najmniej jednej zmiany warunków pracy, przy czym najczęstszą, wskazywaną aż przez 57 proc. respondentów, jest przejście na pracę zdalną. Około 60 proc. osób, które musiały pracować zdalnie, ale też co piąty pracownik, który wykonywał pracę z biura, przyznał, że stała się ona bardziej elastyczna w swojej formie.

– Jak wynika z naszego raportu, możliwości częstszej pracy zdalnej po powrocie sytuacji do normalności, spodziewa się 62 proc. pracowników w Europie i 57 proc. nad Wisłą. Co ciekawe, w przypadku ankietowanych z Europy odsetek ten jest nawet wyższy wśród osób, którym przed pandemią nie zdarzało się pracować zdalnie i wynosi 70 proc. – mówi John Guziak, partner, lider zespołu ds. kapitału ludzkiego w Europie Środkowej.

Ponad 80 proc. respondentów deklaruje, że przestawienie się na pracę zdalną i inne związane z pandemią zmiany, jak elastyczne godziny pracy czy większa autonomia, było dla nich łatwe bądź bardzo łatwe. Większość europejskich pracowników (86 proc.) odpowiadała, że najłatwiej przyszło im dostosowanie się do wzrostu ich autonomii w miejscu pracy. Polscy pracownicy najczęściej wskazywali zmianę godzin pracy i bardziej elastyczny jej harmonogram (85 proc.).

W oparciu o zaufanie

Na szczególną uwagę zasługuje fakt, że dla 40 proc. ankietowanych z Europy w dostosowaniu się do zmian, jakie przyniósł COVID-19 pomocne było zaufanie ze strony liderów, a niewiele mniej, bo 38 proc. wskazywało zaufanie współpracowników. W przypadku Polski najczęściej padała odpowiedź – zaufanie kolegów i członków zespołu oraz mijający czas. 47 proc. zapytanych odpowiadało, że w miarę upływu dni przyzwyczajali się do nowej rzeczywistości w pracy. Zaufanie liderów było dopiero na czwartym miejscu, odpowiedziało tak 33 proc. respondentów. Jak zauważają autorzy raportu, tworzenie atmosfery zaufania w pracy wymaga świadomego wysiłku ze strony przełożonych zwłaszcza, gdy zespoły pracują zdalnie.

Poza zaufaniem, także europejscy pracownicy przyznają, że wraz z mijającymi dniami coraz bardziej przyzwyczajali się do zmian (39 proc.). Wsparciem były także sieci kontaktów zawodowych (37 proc.) i narzędzia IT (30 proc.). Czynnik ludzki okazał się więc bardziej pomocny niż technologia.

– Polacy liczą, że wzrost zaufania zarówno liderów do swoich zespołów, jak i między współpracownikami jest zmianą, która zostanie z nimi także po pandemii. Odpowiedziało tak 38 proc. polskich pracowników. Jedna trzecia naszych ankietowanych w Europie oczekuje, że także w czasach postpandemicznych będą mieli większą elastyczność w decydowaniu o tym, kiedy i w jaki sposób będą pracować – mówi John Guziak.

Wyzwanie dla pracowników i pracodawców

Jak zauważają eksperci Deloitte, przy większym rozproszeniu kadry, przedsiębiorstwa muszą nauczyć się sposobu zarządzania bardziej autonomicznymi pracownikami i zespołami. To wyzwanie będzie wymagało odejścia od starych modeli wynagradzania i oceny. 32 proc. pracowników w Europie i 31 proc. w Polsce wyraża obawę przed koniecznością pracy w większym wymiarze za to samo wynagrodzenie. Ustępuje jej tylko wzrost niepewności zatrudnienia. Taką obawę wyraża 46 proc. polskich pracowników i 36 proc. w Europie.

60 proc. respondentów z Europy i aż 65 proc. w Polsce uważa, że najbardziej przydatna w rzeczywistości popandemicznej będzie umiejętność dostosowania się do nowych warunków.

Warto tu odnotować, że pozytywnie lub bardzo pozytywnie swoją zawodową przyszłość ocenia 55 proc. ankietowanych z Polski i niespełna połowa pracowników w Europie. – Firmy powinny wykorzystać pozytywne nastawienie wśród pracowników i z większą determinacją budować jeszcze silniejsze zespoły. Nie oznacza to wyłącznie szkolenia pracowników w zakresie kompetencji technicznych. Słuszną decyzją będzie tworzenie kultury organizacyjnej oraz kreowanie postaw sprzyjających umiejętności uczenia się oraz stosowania i wykorzystywania nowych umiejętności – podsumowuje John Guziak.

O badaniu

Badanie „Voice of the European workforce” zostało przeprowadzone w czerwcu 2020 r. i objęło 10 tys. pracowników z siedmiu krajów w Europie (Francji, Niemiec, Włoch, Portugalii, Hiszpanii, Wielkiej Brytanii i Polski). Połowę respondentów stanowili pracownicy w wieku 50 lat lub starsi, drugą połowę — pracownicy powyżej 18, lecz poniżej 50 roku życia. Respondenci zostali dobrani pod względem wieku i płci w taki sposób, aby odzwierciedlić strukturę siły roboczej w każdym kraju.

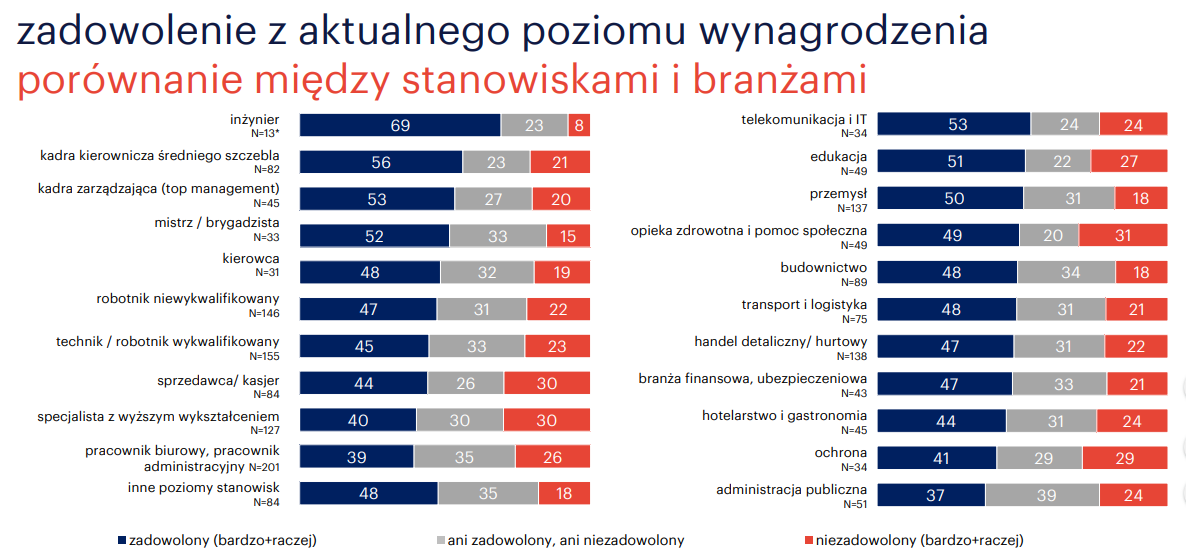

Przedłużająca się pandemia wciąż wywiera duży wpływ na rynek pracy. Wyniki 42. edycji badania Monitor Rynku Pracy, przeprowadzonego przez Randstad we współpracy z Instytutem Badań Pollster, pokazują, że pracownicy boją się utraty pracy i nie najlepiej oceniają szanse na znalezienie nowej posady. Chyba, że mowa o sektorze IT – komentuje Magdalena Rogóż z Kodilla.com.

„Jeśli miałbym wybrać dwie branże, które najlepiej pokazują, jak różne efekty dla sytuacji pracowników przyniósł pandemiczny kryzys, to wskazałbym z jednej strony hotelarstwo i gastronomię, a z drugiej ITC” – analizuje w raporcie Monitor Rynku Pracy Łukasz Komuda, ekspert ds. rynku pracy z Fundacji Inicjatyw Społeczno-Ekonomicznych. Jego zdaniem pierwszy wspomniany sektor został właściwie znokautowany przez lockdowny, podczas gdy telekomunikacja i IT nie tylko przeszły przez turbulencje suchą stopą, ale wręcz zyskały ze względu na zwiększone zapotrzebowanie biznesu na usługi telekomunikacyjne, głównie ze względu na konieczność pracy zdalnej.

Przepaść w zarobkach

Monitor Rynku Pracy 42. edycja/Randstad

Przepaść pomiędzy skrajnościami widać niemal w każdym aspekcie badania Randstad, ale najbardziej jest to widoczne, gdy przyjrzymy się wynagrodzeniom. Pracownicy sektora IT najrzadziej sygnalizowali bowiem obniżki pensji, najczęściej – podwyżki. Byli też najbardziej zadowoleni z poziomu zarobków. „Podczas gdy ludzie z hotelarstwa i gastronomii zamykali stawkę w zestawieniach branżowych. Już przed kryzysem między tymi branżami występowała różnica w pracowniczej ocenie sytuacji, ale pandemia pomnożyła ten dystans wielokrotnie” – pisze Komuda.

Tę zależność widać także obserwując losy osób, które w 2020 roku podjęły decyzję o przebranżowieniu – komentuje Magdalena Rogóż, ekspertka ds. rynku IT ze szkoły programowania online Kodilla.com.

– Mimo trudnej sytuacji, liczba osób, które rozpoczęły szkolenia z programowania nie tylko nie zmalała, ale nawet wzrosła w stosunku do lat ubiegłych. Do osób, które zdecydowały się przebranżowić – ze względu na chęć zmiany kariery – dołączyły bowiem także te, które ze względu na lockdown straciły możliwość zarobku. Wśród nich bywali np. piloci wycieczek, zawodowi muzycy czy aktorzy – mówi ekspertka z Kodilla.com.

Dodajmy jednak, że u większości ankietowanych (53 proc.) wynagrodzenie u obecnego pracodawcy nie uległo zmianie w 2020 roku. 30 proc. respondentów przyznało, że otrzymało podwyżkę, natomiast u 17 proc. badanych pensja zmniejszyła się. Warto zauważyć, że do zmian nie doszło przede wszystkim w centralnej Polsce (województwa: łódzkie, mazowieckie, świętokrzyskie) oraz na wschodzie kraju.

Wraz z wiekiem uczestników malał odsetek tych, którzy otrzymali w minionym roku podwyżkę. Różnice dotyczą także płci. Podczas gdy 28 proc. kobiet odpowiedziało, że ich zarobki zwiększyły się, mężczyzn było więcej o 4 p.p. W porównaniu między grupami zawodowymi w tej kwestii najlepiej wypadają: kadra kierownicza średniego szczebla (43 proc.) oraz inżynierowie (38 proc.). W większości stałe wzrosty wynagrodzenia w wyniosły od 5 do 10% (42% przypadków). Mniej niż 5% otrzymało 24 proc. badanych, a więcej między 10 a 20% – 20 proc. ankietowanych.

Mniejsza szansa na nową pracę?

Z badania Randstad wynika ponadto, że w ostatnim kwartale 2020 r. spadł optymizm w kwestii szans na znalezienie nowej posady (w ciągu kolejnych 6 miesięcy). Jakiejkolwiek szanse widzi obecnie 79% badanych (spadek o 5 p.p. w porównaniu do trzeciego kwartału), a na znalezienie pracy – tak samo dobrej lub lepszej – już tylko 55% (spadek z 62 proc.) Jednocześnie, swoje szanse na zatrudnienie lepiej oceniają mężczyźni. Podczas gdy 84 proc. panów jest przekonanych, że znalazłoby bez trudu w ciągu 6 miesięcy jakąkolwiek nową pracę, w ten sam sposób wypowiedziało się jedynie 71 proc. pań. Jak podkreśla w badaniu Monika Fedorczuk z Konfederacji Lewiatan, wpływ na to może mieć ograniczenie oferty usług opiekuńczych i zamknięcie szkół.

„W wielu wypadkach to na kobiety spadają obowiązki związane ze wsparciem dzieci w nauce czy opieka nad dziećmi przedszkolnymi, co powoduje nie tylko znacząco zwiększenie obciążenia, ale też gorszą ocenę swoich możliwości jako pracownika” – tłumaczy ekspertka.

Z takiego trendu wymyka się jednak wspomniany już sektor IT, w którym obowiązki pracownika są realizowana głównie w systemie home office, a godziny pracy są bardziej elastyczne niż w wielu innych branżach. – Tylko w pierwszym okresie pandemii aż 67 proc. firm działających w Polsce, które dotąd nie oferowały możliwości pracy zdalnej, zdecydowało się na taki krok. Potem dołączały do nich kolejne przedsiębiorstwa, takie jak nieruchomości, usługi dla biznesu czy SSC/BPO. Bardzo widoczny trend nastąpił jednak w branży IT, w której model pracy zdalnej był możliwy od dawna, jednak bardziej jako alternatywa niż reguła. Obecnie większość programistów pracuje zdalnie, co w dużym stopniu pozwala pogodzić obowiązki służbowe z życiem rodzinnym. Podobnie jest, jeśli spojrzymy na rynek edukacyjny, bowiem nie tylko uczniowie kształcą się w domach, ale coraz więcej osób zapisuje się na różnego rodzaju kursy prowadzone właśnie w formie online – mówi Magdalena Rogóż.

Wśród innych grup zawodowych najlepiej swoje szanse na nową pracę oceniają: brygadziści (91 proc.), a wśród poszczególnych branż – pracownicy sektora ochrony (88 proc.), transportu i logistyki (85 proc.), budownictwa (83 proc.) oraz edukacji (82 proc.). Poza tym, jak wynika z badania, pracę w sześciu miesiącach poprzedzających sondaż zmieniło 23% respondentów. To o 3 punkty procentowe więcej w porównaniu do trzeciego kwartału 2020 roku. Mniej badanych osób, bo 18 proc., zmieniło stanowisko u swojego aktualnego pracodawcy. Jednym z decydujących czynników było wyższe wynagrodzenie w nowej firmie. Widać jednak znaczny spadek tego wskaźnika w stosunku do ubiegłego kwartału – z 42% do 34% W drugiej połowie 2020 roku równie duża część badanych (34%) zmieniła pracę, ponieważ została dotknięta redukcją etatów. Tu z kolei nastąpił wzrost o 8 p.p. w porównaniu do poprzedniego kwartału (34 proc. vs. 26 proc.).

„Redukcje widoczne są przede wszystkim w sektorze usług, branży gastronomicznej i hotelarskiej, a także częściowo w handlu. Z drugiej strony są sektory, które cały czas prowadzą rekrutacje, m.in. branża produkcyjna i logistyczna. Dla wielu pracowników, którzy stracili pracę, podjęcie zatrudnienia w tych branżach może być dobrym rozwiązaniem, choćby tymczasowo wspierającym ich sytuację finansową do czasu pojawienia się możliwości zawodowych w ich specjalizacjach” – mówi Monika Hryniszyn, Dyrektor Personalna i HR Consultancy w Randstad Polska.

Monitor Rynku Pracy 42. edycja/Randstad

Kolejnymi istotnymi powodami zmiany miejsca pracy, choć tracącymi na znaczeniu w stosunku do poprzedniego kwartału, są: potrzeba rozwoju zawodowego – spadek z 39% do 33% oraz korzystniejsza forma zatrudnienia u nowego pracodawcy – spadek z 39% do 33%.

Najdłużej nowego stanowiska szukali mieszkańcy regionu północnego (3,4 miesiąca w województwie pomorskim i zachodniopomorskim) oraz południa (3 miesiące w województwach: dolnośląskim, opolskim, śląskim i małopolskim). Dłuższy okres poszukiwania nowego zatrudnienia dotyczy też osób zamieszkałych w miastach od 20 do 50 tys. mieszkańców (3,8 miesiąca) oraz do 20 tys. mieszkańców (3 miesiące).

Najkrócej znalezienie nowej pracy zajęło osobom z zachodnich regionów Polski (2 miesiące w województwach: lubuskim, wielkopolskim i kujawsko-pomorskim), a także pracownicy ze wsi w obrębie dużej aglomeracji miejskiej oraz z miast od 50 do 200 tys. mieszkańców – średnio 2,3 miesiąca.

Nadal są branże, w których pracownicy są szczęśliwi!

Na pytanie „Na ile jesteś zadowolony z pracy w swojej firmie?” 76% respondentów odpowiedziało, że jest raczej lub bardzo zadowolonych z pracy. Osoby bardzo niezadowolone stanowią zaledwie 1% ankietowanych. Największa satysfakcja z wykonywanego zawodu dotyczy mieszkańców północnej (83%) oraz wschodniej (81% w województwach: warmińsko-mazurskim, podlaskim, lubelskim i podkarpackim) części Polski.

Z badania wynika, że na przestrzeni ostatnich dziesięciu lat zadowolenie Polaków z pracy nie zmieniło się. Najwyższy notowany do tej pory wynik (79 proc.) dotyczył pierwszego kwartału roku 2019. Najbardziej usatysfakcjonowane pozostają osoby samozatrudnione – aż 88% badanych prowadzących własną działalność podkreśla swoje zadowolenie z wykonywanego zawodu.

Monitor Rynku Pracy 42. edycja/Randstad

– Tuż przed pandemią, na początku 2020 roku analizowaliśmy ówczesny rynek pracy pod kątem tzw. pracoszczęścia. Idealną firmę, zdaniem połowy Polaków, cechowała stabilność finansowa, umożliwienie pracownikom swobodnego działania i rozwoju czy otwartość na nowe inicjatywy. Takie warunki spełniali najczęściej pracodawcy z branży IT, marketingu i reklamy oraz inżynierii. Kilka tygodni później rozpoczęła się pandemia, której skutki wszyscy znamy, ale mimo że mija rok od tamtych badań, takie sektory jak IT nadal określane są jako szczęśliwe branże, tzn. pracownicy odczuwają satysfakcję, a poziom ich usług jest dzięki temu na wysokim poziomie – podsumowuje Magdalena Rogóż.

Jak podaje nowy raport Randstad, poza wysoką satysfakcją wśród programistów nienajgorsze nastroje są także w edukacji i w przemyśle, branży finansowej i ubezpieczeniowej, a także w opiece zdrowotnej.

Tło dla klimatu na rynkach finansowych pozostaje w miarę pozytywne, co pcha indeksy na nowe szczyty, ale na FX jeszcze trwa dyskusja o kierunku dla USD, a w rezultacie dla całego trendu reflacyjnego. Jednocześnie postępy w pracach nad pakietem fiskalnym w USA i przyspieszające (choć nie wszędzie) tempo szczepień oferuje punkt zaczepienia dla globalnego apetytu na ryzyko.

Nie jest łatwo wrócić na postpandemiczną hossę, kiedy pandemia jeszcze się nie zakończyła. Mimo to inwestorzy chcą dyskontować przyszłość, pod warunkiem, że rysuje się ona w nieskazitelnie optymistycznych barwach. Z tym od początku roku jest trudno wraz z wykryciem wysoce zaraźliwych mutacji wirusa i przedłużaniem lockdownów. Szybkie tempo szczepień jest ważnym wyróżnikiem walut, co widać po sile amerykańskiego dolara, brytyjskiego funta czy izraelskiego szekla. Ale w globalnym ujęciu liczy się wsparcie dla odbicia ożywienia, kiedy obciążenie systemu zdrowotnego będzie mniejsze, a aktywność gospodarcza zacznie wracać do normy. Rynek akcji dalej wierzy w poprawę zysków spółek, w czym ma też pomóc dodatkowe 1,9 bln USD pakietu fiskalnego USA. W piątek Senat przegłosował rezolucję budżetową (choć przy remisie 50-50 potrzebny był decydujący głos wiceprezydent Harris), dzięki której będzie możliwe szybkie zatwierdzenie części wydatków bez pójścia na ugodę z Republikanami. Jak ważne są to środki przypomniała w weekend sekretarz skarbu Yellen, zdaniem której zatwierdzenie pakietu pozwoli USA wrócić do pełnego zatrudnienia w 2022 r. Odważna deklaracja, która jednak pokazuje, o jaką stawkę toczy się gra.

Szczególnie, że styczniowy raport z rynku pracy pokazał, że nadal są problemy z odbudową zatrudnienia – w sektorze pozarolniczym przybyło tylko 49 tys. miejsc, mniej niż prognozowane 105 tys. i przy rewizji w dół o 159 tys. odczytów za poprzednie dwa miesiące. Rynek odczytał słabe dane jako silniejszy argument za forsowaniem pakietu fiskalnego, czyli będzie więcej pieniędzy na wsparcie ożywienia. I z takim pozytywnym przekonaniem wchodzimy w nowy tydzień. Kolejne dni nie oferują wiele ważnych wydarzeń, więc interesującym będzie, jak długo uda się pociągnąć bez dostarczania świeżego paliwa. Optymizm reflacyjny przywraca dyskusję o wcześniejszym temperowaniu QE przez Fed i to chroni USD przed czystą wyprzedażą w zamian za kupno ryzykownych aktywów. Ale Fed pozostaje ultra-gołębi w swoim przekazie i oczekiwałbym, że w najbliższych przemówieniach przedstawicieli Fed usłyszymy więcej o podtrzymaniu luzowania. Dziś przemawia Mester, a w środę uwaga skupi się na prezesie Powellu.

W Polsce jesteśmy już po przemówieniu prezesa banku centralnego, które należy ocenić jako pozytywne dla złotego. W piątek prezes NBP A. Glapiński odpowiadał na przesłane wcześniej pytania dziennikarzy, ale nie dowiedzieliśmy się nic nowego. Prezes powtórzył, że w kolejnych kwartałach najbardziej prawdopodobne będzie utrzymanie stóp procentowych na niezmienionym poziomie. Interwencje walutowe nadal są możliwe i będą uzależnione od warunków rynkowych. Brak bardziej gołębich sygnałów pomimo umocnienia złotego w ostatnich dniach skutkował powrotem EUR/PLN do tegorocznych minimów przy 4,48. Pomimo nerwowego klimatu inwestycyjnego ze spadającym EUR/USD i silniejszym dolarem, co zwykle negatywnie odbija się na zachowaniu walut regionu, EUR/PLN mimo wszystko utrzymał się poniżej 4,50. Sugeruje to przekonanie inwestorów do utrzymywania pozycji w złotym i dobrze rokuje dla dalszych spadków EUR/PLN w kierunku 4,47 w kolejnych dniach.

Amazon dołączył do grona firm technologicznych zrzeszonych w Związku Cyfrowa Polska. Amazon to lider cyfrowy, m.in. w dziedzinie e-commerce.

Jak podkreśla prezes Związku Cyfrowa Polska Michał Kanownik, e-commerce w Polsce to ogromny rynek, który wymaga szczególnej uwagi. – E-commerce cieszy się w Polsce coraz większą popularnością. Zarówno konsumenci, jak i firmy widzą w sprzedaży internetowej duży potencjał, który w naszym kraju jest jeszcze niewykorzystany – mówi Michał Kanownik. I dodaje: – Amazon to lider w cyfryzacji, dlatego liczę na wiele wspólnych projektów, np. w szerzeniu świadomości na temat rozwiązań cyfrowych w biznesie, administracji czy też cyberbezpieczeństwa.

Z kolei przedstawiciel Amazon, Mariusz Mielczarek, Dyrektor ds. Regulacji i Sektora Publicznego w Europie Środkowo- Wschodniej zaznacza: Rynek cyfrowy w Polsce bardzo szybko się rozwija, co dostrzegamy w Amazon. Widzimy też jednak, że polskie firmy napotykają różnego rodzaju przeszkody rozwijając cyfrowy kanał sprzedaży. Pokazują to też badania, np. Indeks Gospodarki Cyfrowej i Społeczeństwa Cyfrowego (DESI), zgodnie z którym polskie firmy zajmują dopiero 25. miejsce na 28 państw Unii Europejskiej w zakresie integracji technologii cyfrowych przez przedsiębiorstwa. Amazon oferuje narzędzia, które umożliwiają przedsiębiorcom rozwijanie działalności na rynku e-commerce i na tym się skupiamy w Polsce. Nie tylko dajemy dostęp do nowych rynków, ale również pomagamy chronić własność intelektualną czy znaki towarowe, dając szansę na uczciwą konkurencję w skali globalnej. Mamy nadzieję, że współpraca ze Związkiem Cyfrowa Polska sprawi, że razem dotrzemy do jeszcze większej liczby polskich przedsiębiorców.

W przestrzeni publicznej od już dłuższego czasu pojawiają się zapowiedzi wzmożonych kontroli podatkowych w firmach. I z tego też względu niezwykle istotny jest niedawny wyrok NSA. Fiskus kwestionował realność faktur pochodzących od podzleceniodawców, a przede wszystkim marginalizował inicjatywę dowodową przedsiębiorcy. Natomiast podatnik w toku tego typu postępowań musi mieć zapewnione prawo udowodnienia swoich racji. Eksperci uważają, że orzeczenie może stworzyć bufor ochronny przed zbyt dużą uznaniowością fiskusa. Ale też przestrzegają przed zbyt dużym optymizmem i zarzucaniem organów wnioskami dowodowymi.

W Centralnej Bazie Orzeczeń Sądów Administracyjnych ukazał się kolejny ważny wyrok NSA w sprawie tzw. pustych faktur. Uchylono orzeczenie sądu niższej instancji oraz obu instancji organów podatkowych. Jak wynika z wyroku Sądu I Instancji, sprawa dotyczyła przedsiębiorcy, który realizował kontrakt budowlany w ramach zamówień publicznych na obiekt użyteczności publicznej. Fiskus zakwestionował realność faktur pochodzących od podzleceniodawców.

– Z wyroku WSA w Gliwicach wynika, że organy konsekwentnie twierdziły, iż przedsiębiorca nie może odliczyć podatku VAT od faktur pochodzących od jego podzleceniodawców. I to pomimo tego, że budynki zostały w całości postawione i oddane do użytkowania. Jeśli zasadniczą podstawą uchylenia wyroku było zaakceptowanie przez Sąd oddalenia przez organy wniosków dowodowych skarżącego, to może to mieć znaczenie dla innych podatników uwikłanych w spory podatkowe – komentuje dr Remigiusz Stanek, Partner w STANEK Legal, ekspert BCC ds. postępowań podatkowych.

Eksperci przewidują, że w najbliższym czasie należy się spodziewać wzmożonych kontroli dotyczących prawidłowości rozliczeń podatkowych. Jak podkreśla Marek Niczyporuk, doradca podatkowy i radca prawny z Kancelarii Ars AEQUI, wyrok NSA jest istotny również z tego powodu. Poziom skomplikowania przepisów prawa podatkowego oraz zakres nakładanych nowych obowiązków pozostaje wciąż wysoki. Organy skarbowe raczej nie będą mieć problemów ze znalezieniem pola sporu z podatnikami. A jeśli pojawią się zarzuty niezachowania zasad należytej staranności w kontaktach z kontrahentami, wówczas koniecznością będzie składanie wniosków dowodowych, aby wykazać swoją rację.

– Kwestia naruszeń proceduralnych dotyczących oddalenia wniosków dowodowych obejmuje nie tylko obszar tzw. pustych faktur. To orzeczenie NSA może mieć wpływ także na wszystkie inne postępowania, które toczą się w stosunku do podatników. A tych, jak wiemy, jest coraz więcej. To dotyczy np. obszaru pozbawienia podatników możliwości odliczenia kosztów uzyskania przychodów od również nierzetelnych faktur czy innych transakcji, które są kwestionowane przez organy podatkowe – dodaje dr Stanek.

Jak wychodzi z orzeczenia WSA w Gliwicach, śląski przedsiębiorca starał się udowodnić, iż usługi podzlecone zostały faktycznie wykonane. Jednak konsekwentnie oddalano zgłaszane przez niego wnioski dowodowe dotyczące przesłuchania świadków, którzy uczestniczyli w procesie budowlanym. A oni przecież mieli wiedzę na temat realizacji kwestionowanych przez organy oraz Sąd I instancji transakcji skarżącego. W tym przypadku były to wnioski dowodowe kluczowe dla obrony stanowiska przedsiębiorcy.

– Żądanie strony dotyczące przeprowadzenia dowodu należy uwzględnić, jeżeli przedmiotem dowodu są okoliczności mające znaczenie dla sprawy, chyba że okoliczności te stwierdzone są wystarczająco już innym dowodem. Inaczej naruszenia doznaje zasada wynikająca z art. 188 ordynacji podatkowej – podkreśla ekspert BCC ds. postępowań podatkowych.

Zdaniem Marka Niczyporuka, organ rozstrzygający postępowanie podatkowe stoi przede wszystkim na straży wpływów budżetowych. W związku z tym nie powinno dziwić, że zwalczane są przejawy inicjatywy dowodowej podatników, które mogłyby zaburzyć wyniki zbierania dowodów mających świadczyć o nieprawidłowościach po stronie kontrolowanego. Niestety dzieje się tak z ogromną szkodą dla podatników. To wzmaga w nich przekonanie, że w ramach tego typu postępowań nie chodzi o poznanie prawdy. Zdaniem eksperta, wyrok porusza w dużej mierze problemy sygnalizowane od lat przez środowisko przedsiębiorców oraz prawników.

– Wnioski dowodowe na ogół są oddalane. Organy wskazują, że np. przesłuchanie świadków nie jest konieczne, ponieważ zgromadzony materiał pozwala już na ustalenie stanu faktycznego, który nie budzi wątpliwości. To takie dosyć ogólnikowe stwierdzenie. Często też nie jest w ogóle uzasadniany powód oddalenia tego rodzaju wniosku. To wszystko nie tylko ogranicza inicjatywę dowodową podatnika, ale też powoduje, że materiał zebrany przez organ właśnie jest niedostatecznie obiektywny – twierdzi prawnik z Kancelarii STANEK Legal.

Natomiast radca prawny Niczyporuk podkreśla, że postępowania dowodowe inaczej odbywają się przed organami podatkowymi niż w sprawach cywilnych czy karnych. W tych ostatnich oczywistym jest, że bezpodstawne zignorowanie inicjatywy dowodowej strony jest poważnym uchybieniem. To prowadzi w sposób oczywisty do wzruszenia orzeczenia sądowego. Wynika to jednak w dużej mierze z samej konstrukcji procedur podatkowych.

– Często widzimy nierówną walkę pomiędzy podatnikiem a fiskusem. Ostatecznie sam organ decyduje o tym, w jaki sposób będzie toczyło się postępowanie. I można powiedzieć, że jest to taki rodzaj uznania administracyjnego. Należy mieć jednak nadzieję, że to orzeczenie stworzy bufor ochronny przed zbyt dużą uznaniowością organu w toku prowadzonych postępowań podatkowych – dodaje dr Remigiusz Stanek.

Jak zaznacza ekspert z Kancelarii Ars AEQUI, poruszona przez NSA kwestia dotyczy spraw proceduralnych odnoszących się do przebiegu konkretnej sprawy. Zatem trudno się spodziewać tzw. ugruntowanej linii orzeczniczej czy też stosowania powołanej wykładni w sposób automatyczny w znacznej liczbie postępowań. Jednak z zadowoleniem należy przyjąć to, że podatnik w toku postępowań podatkowych musi mieć zapewnione prawo udowodnienia swoich racji. Ekspert przestrzega jednak przed nadmiernym optymizmem czy też przyjmowaniem taktyki polegającej na zarzucaniu organów wnioskami dowodowymi, tylko w celu uzyskania efektu w postaci ich oddalenia. Takie działania nie będą chronione i mogą być traktowane jako swoiste nadużycia prawa procesowego.

Wspólne sprawozdanie EUIPO i EPO pokazuje, że przedsiębiorstwa europejskie będące właścicielami praw własności intelektualnej mają średnio o 20% wyższe przychody na pracownika niż firmy, które nie posiadają takich praw.

Przedsiębiorstwa będące właścicielami praw własności intelektualnej również wypłacają swoim pracownikom wysokie wynagrodzenie (o 19% wyższe niż przedsiębiorstwa, które nie posiadają praw własności intelektualnej).

Prawie sześć na dziesięć dużych przedsiębiorstw w Europie posiada prawa własności intelektualnej, jednak tylko 9% MŚP w regionie posiada patent, zarejestrowany wzór lub znak towarowy.

W Polsce 10,1% MŚP posiada jedno z trzech praw własności intelektualnej.

Z nowego badania opublikowanego dziś przez Urząd Unii Europejskiej ds. Własności Intelektualnej (EUIPO) i Europejski Urząd Patentowy (EPO) wynika, że przedsiębiorstwa będące właścicielami co najmniej jednego patentu, zarejestrowanego wzoru lub znaku towarowego generują średnio o 20% wyższe przychody na pracownika niż przedsiębiorstwa, które nie są właścicielami żadnego z tych praw własności intelektualnej. Ponadto stwierdzono, że przedsiębiorstwa będące właścicielami praw własności intelektualnej wypłacają średnio o 19% wyższe wynagrodzenia niż inne przedsiębiorstwa.

Badanie to, zatytułowane „Prawa własności intelektualnej a wyniki przedsiębiorstw w UE”, potwierdza silny, pozytywny związek między posiadaniem przez przedsiębiorstwo różnych rodzajów praw własności intelektualnej a jego wynikami gospodarczymi. Jeżeli chodzi o indywidualne prawa własności intelektualnej, własność patentów, przy o 36% wyższych przychodach na pracownika i o 53% wyższych płacach, wykazuje najsilniejszy związek z wynikami przedsiębiorstwa w porównaniu z przedsiębiorstwami, które nie są właścicielami żadnych praw własności intelektualnej, wyprzedzając własność zarejestrowanych wzorów (o 32% wyższe przychody i o 30% wyższe płace) oraz znaków towarowych (o 21% wyższe przychody i o 17% wyższe płace).

Christian Archambeau, dyrektor wykonawczy EUIPO, powiedział:

„Badanie to, będące wynikiem współpracy między EUIPO a EPO, jest kolejnym dowodem łączącym prawa własności intelektualnej z wynikami gospodarczymi. Dotyczy to zwłaszcza MŚP, które stanowią podstawę europejskiej gospodarki. W krytycznym kontekście dla większości europejskich przedsiębiorstw wyniki te podkreślają znaczenie ułatwienia małym przedsiębiorstwom ochrony ich innowacji i kreatywności za pomocą praw własności intelektualnej, co jest jednym z głównych celów naszego strategicznego planu na 2025 r.”

António Campinos, dyrektor Europejskiego Urzędu Patentowego, powiedział:

„Im silniejszy portfel praw własności intelektualnej, tym lepsze wyniki przedsiębiorstwa. Przedsiębiorstwa będące właścicielami praw własności intelektualnej nie tylko generują więcej przychodów, ale i ich pracownicy zarabiają więcej. Są to ważne sygnały dla naszej gospodarki i naszego społeczeństwa. Badanie pokazuje ponadto, że MŚP w Europie mają znaczny niewykorzystany potencjał, ponieważ widoczne jest, że mogą one w największym stopniu skorzystać na własności intelektualnej. Ponadto przedsiębiorstwa intensywnie korzystające z praw własności intelektualnej pomogły nam wyjść z kryzysu finansowego z 2008 r., dlatego też jestem głęboko przekonany, że innowacje przyczynią się do przezwyciężenia skutków COVID-19 w Europie”.

Nowe badanie dostarcza dalszych informacji na temat znaczenia praw własności intelektualnej dla gospodarki europejskiej. Wspólne badanie EUIPO i EPO dotyczące sektorów intensywnie korzystających z praw własności intelektualnej, opublikowane w 2019 r., wykazało, że te sektory generują znaczny i rosnący odsetek działalności gospodarczej i zatrudnienia w Europie. W poprzednim badaniu przeprowadzonym przez EPO i EUIPO, opublikowanym również w 2019 r., stwierdzono, że MŚP posiadające patenty, zarejestrowane wzory lub znaki towarowe częściej niż inne przedsiębiorstwa osiągają znaczny wzrost obrotów w kolejnych latach. W ujęciu łącznym badania te przedstawiają silne indykacje na pozytywny związek między prawami własności intelektualnej a wynikami gospodarczymi zarówno na poziomie makroekonomicznym, jak i na poziomie poszczególnych przedsiębiorstw.

W badaniu wyizolowano także skutki posiadania praw własności intelektualnej po wyłączeniu innych czynników, n.p. wielkość przedsiębiorstwa lub państwa czy sektory prowadzenia działalności. Wyniki potwierdzają pozytywny związek między posiadaniem praw własności intelektualnej a wynikami gospodarczymi, z przychodem na pracownika wyższym o 55% w przypadku podmiotów będących właścicielami praw własności intelektualnej niż w przypadku podmiotów niebędących właścicielami takich praw. Ponadto analiza pokazuje, że zależność ta jest jeszcze wyraźniejsza w przypadku MŚP – te, które są właścicielami praw własności intelektualnej, uzyskują o 68% wyższe przychody na pracownika niż te, które w ogóle nie mają praw własności intelektualnej. W przypadku dużych przedsiębiorstw premia z przychodów wynosi 18%. Biorąc pod uwagę, że w badaniu stwierdzono również, że mniej niż 9% MŚP w Europie posiada jakiekolwiek z trzech rodzajów praw własności intelektualnej, w porównaniu z niemal sześcioma na 10 dużych przedsiębiorstw, zwraca się uwagę na znaczny potencjał mniejszych przedsiębiorstw w zakresie dalszego wykorzystywania praw własności intelektualnej.

Ponadto MŚP, które łączą różne prawa własności intelektualnej, uzyskują jeszcze wyższe przychody na pracownika. Małe przedsiębiorstwa, które są właścicielami zarówno patentów, jak i znaków towarowych, generują o 75% więcej dochodów, natomiast te, które mają zarejestrowane wzory i znaki towarowe, otrzymują szacunkową premię z przychodów w wysokości 84%. MŚP posiadające kombinację patentów, znaków towarowych i zarejestrowanych wzorów generują prawie dwukrotnie (o 98%) wyższe przychody na pracownika w porównaniu z przedsiębiorstwami, które nie mają żadnego z tych trzech praw własności intelektualnej.

W sprawozdaniu wykazano również, że przedsiębiorstwa będące właścicielami praw własności intelektualnej są bardziej reprezentowane w sektorach informacji i komunikacji (18% przedsiębiorstw w tym sektorze jest właścicielami praw własności intelektualnej), produkcji (14%) i innej działalności usługowej (14%), a także działalności naukowej i technicznej (13%).

: co dalej z akcjami CD Projekt?")