- Siemens Financial Services w Polsce publikuje nowy na krajowym rynku Index MiU – wskaźnik, który pokazuje zdolność do konkurowania firm z sektora przemysłowego w wybranych branżach, w oparciu o inwestycje w park maszyn i urządzeń.

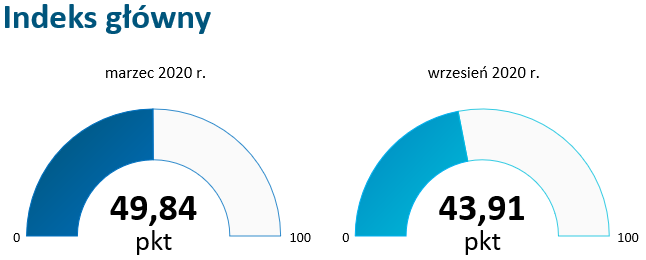

- Jak wynika z dwóch pomiarów wykonanych w 2020 r. – pierwszego chwilę przed pandemią i drugiego, po sześciu miesiącach jej trwania – obecna sytuacja wpływa na to, jak przedsiębiorstwa postrzegają swoją kondycję do konkurowania. Główny Index MiU wynosi w drugim odczycie 43,91 pkt (w skali od 0 do 100).

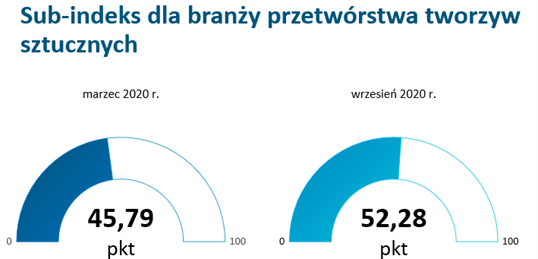

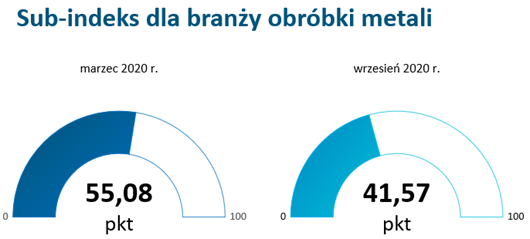

- Wartość sub-indeksu dla branży przetwórstwa tworzyw sztucznych wzrosła w tym czasie do 52,28 pkt. Zmiany odnotowano także w branży spożywczej (tu sub-indeks nieznacznie obniżył się do 48,76 pkt). O niższej zdolności do konkurowania informuje odczyt dla firm z branży poligraficznej (33,05 pkt) i obróbki metali (41,57 pkt).

Index MiU to pierwsze na rynku, tak szczegółowe badanie obejmujące branże: spożywczą, poligraficzną, przetwórstwa tworzyw sztucznych i obróbki metali. Istotą indeksu jest dostarczanie rzetelnej informacji o tym, w jakiej „kondycji do konkurowania” są wymienione branże.

Pierwsze badanie producentów inwestujących w maszyny i urządzenia zrealizowano w marcu 2020 r. w przeddzień pandemii, a kolejne – po 6 miesiącach, we wrześniu. Prezentowane wyniki badania pokazują zatem, jak zmieniła się ocena „kondycji do konkurowania” w tym czasie. Sytuacja różni się w zależności od branży.

Główny Index MiU wynosi obecnie 43,91 pkt i w porównaniu do odczytu z marca 2020 roku obniżył się nieznacznie, bo o 5,93 pkt. Uzyskany wynik należy interpretować jako umiarkowanie niską zdolność badanych branż do konkurowania obecnie i w perspektywie kolejnego roku.

Umiarkowanie niska zdolność do konkurowania przejawiać się będzie ograniczonymi możliwościami ekspansji tych branż na nowe rynki w najbliższych miesiącach. Wynika to z faktu, że mniej firm informuje o wzrostach nakładów na odnowienia parku maszyn i urządzeń, a także o ich wzrostach na automatyzację.

–– W erze gospodarek transformujących się permanentnie, szerzej niż kiedyś definiowana jest „zdolność do konkurowania”. Do tej pory konkurowało się przede wszystkim jakością, marką, ceną oraz długoletnimi przygotowaniami do zmian. Dziś konkurowanie to także elastyczność i tempo odpowiedzi na oczekiwania klienta. Przyszłość to konkurowanie technologią. Do tego prowadzi automatyzacja, digitalizacja, nowoczesny park maszyn i urządzeń oraz dostęp do technologii i elastycznego finansowania –– mówi Tomasz Kukulski, Prezes Zarządu Siemens Financial Services w Polsce. – Dlatego chcemy dostarczać rynkowi użyteczny wskaźnik, który pokazuje w jakim tempie i kierunku zmienia się zdolność do konkurowania w badanych branżach. Ten aspekt może pomóc firmom w analizowaniu sytuacji oraz podejmowaniu działań dotyczących ich konkurencyjności – dodaje.

Branża przetwórstwa tworzyw sztucznych z wyższym wynikiem sub-indeksu

Najlepszą kondycję do podejmowania konkurencyjnych działań wykazuje aktualnie branża przetwórstwa tworzyw sztucznych. Poziom sub-indeksu wyniósł dla niej 52,28 pkt (wzrost o 6,49 pkt w relacji do pomiaru marcowego).

N = 100 firm produkcyjnych z branży przetwórstwa tworzyw sztucznych (MŚP).

– Według przyjętej metodologii, oznacza to poprawę zdolności do konkurowania firm przetwarzających tworzywa sztuczne. Ponadto, w kolejnych miesiącach możemy spodziewać się wzrostu ekspansji przedsiębiorstw z tej branży na nowe rynki, a także niższego ryzyka dla współpracujących z nimi firm. Na wzrost sub-indeksu największy wpływ miały przede wszystkim zmiany w obszarze odnowień parku maszyn i urządzeń, który jest jedną z ważnych składowych konstrukcji wskaźnika – mówi Tomasz Kukulski z Siemens Financial Services w Polsce.

Wrześniowy odczyt sub-indeksu dla branży spożywczej obniżył się nieznacznie, bo z 50,29 do 48,76 pkt. W przypadku tej branży, wpływ na niższy wynik miało przede wszystkim przyhamowanie inwestycji w obszar automatyzacji, natomiast większość producentów utrzymała tempo odnowień parku MiU i na stabilnym poziomie kształtuje się u nich częstotliwość z jaką inwestowali w odnowienia.

Większość firm spożywczych utrzymała wcześniej wypracowaną zdolność do ekspansji, dzięki czemu odnotowano minimalny spadek konkurencyjności przetwórców, w porównaniu do poprzedniego pomiaru.

Poligrafia i obróbka metali ze spadkiem sub-indeksu

N = 100 firm produkcyjnych z branży obróbki metali (MŚP).

O niższej zdolności do konkurowania informuje odczyt dla branży poligraficznej. W aktualnym pomiarze sub-indeks dla niej wynosi 33,05 pkt (spadek o 15,15 pkt). Oznacza to, że przedsiębiorstwa poligraficzne prawdopodobnie będą skupiać się teraz i w najbliższej przyszłości przede wszystkim na utrzymywaniu obecnych parków maszyn i urządzeń, a także mniej inwestować w nowe moce wytwórcze.

Poziom zdolności do konkurowania spadł również w branży obróbki metali, dla której sub-indeks wynosi 41,57 pkt wobec 55,08 pkt w odczycie marcowym. Obecny wynik wskazuje, że w kolejnych miesiącach można spodziewać się mniejszej aktywności w zakresie ekspansji, szczególnie eksportowej, firm z tej branży. Największe zmiany odnotowano w skali nakładów firm na odnowienia parków maszynowych. Wyraźne są tu spadki sprzedaży krajowej i eksportu, co ma wpływ na osłabienie kondycji do konkurowania tej branży.

Spadki sprzedaży i eksportu w większości branż

Pandemia wpłynęła na wszystkie badane branże również pod względem sprzedażowym. Niższe wyniki na rynku krajowym odnotowało ponad 44 proc. przedsiębiorstw, podczas gdy 33 proc. firm utrzymało je na tym samym poziomie, a jedynie 16 proc. z nich zwiększyło sprzedaż. Przedsiębiorcy liczą jednak na wzrosty w przyszłości. Co czwarta firma spodziewa się większej sprzedaży krajowej w ciągu najbliższych 12 miesięcy, z kolei niższej co piąta.

Nieco lepiej jest w eksporcie. Blisko 20 proc. firm podaje, że – pomimo pandemii – zwiększyło sprzedaż zagraniczną między marcem a wrześniem. W tym samym czasie ponad 38 proc. producentów zanotowało spadki w tym obszarze. Wzrostów w 2021 r. spodziewa się 35,5 proc., a spadków jedynie 14 proc. ankietowanych.

Część firm automatyzuje i odnawia parki MiU mimo pandemii

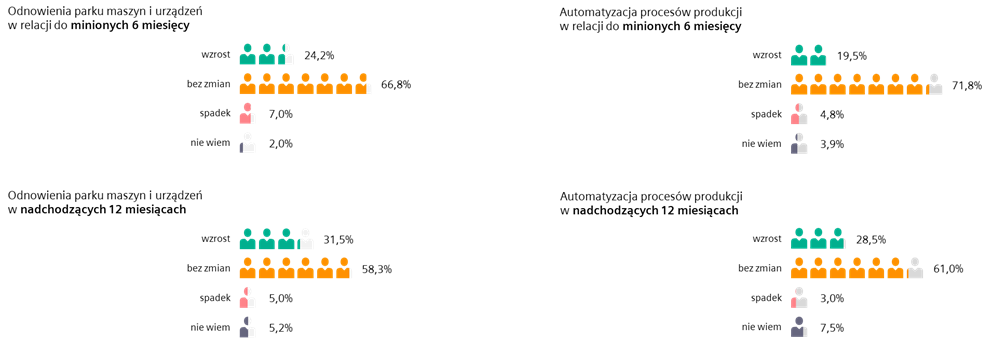

Jak wynika z badania Siemens Financial Services w Polsce, blisko co czwarte przedsiębiorstwo zwiększyło nakłady na odnowienia parku maszyn i urządzeń, mimo trudnych okoliczności gospodarczych spowodowanych pandemią. W dwóch trzecich firm inwestycje utrzymano na tym samym poziomie. O spadkach informuje zaledwie 7 proc. Co ważne, 17 proc. podmiotów zwiększyło częstotliwość samych odnowień MiU, a 19,5 proc. podniosło także poziom automatyzacji produkcji.

N = 400 firm produkcyjnych (MŚP z branży spożywczej, poligraficznej, obróbki metali i przetwórstwa tworzyw sztucznych).

Część firm planuje inwestować również w kolejnych miesiącach. Wyższe nakłady na park maszyn i urządzeń chce przeznaczyć blisko 32 proc. badanych, a zwiększyć automatyzację procesów produkcji ponad 28 proc.

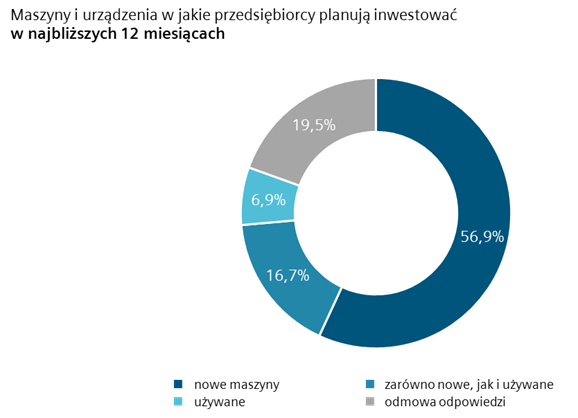

– Ostatnie miesiące wpłynęły na zmianę podejścia przedsiębiorstw do inwestycji w maszyny i urządzenia. Firmy coraz rzadziej chcą kupować używany sprzęt. Znacznie więcej przedsiębiorców w przyszłości planuje inwestować przede wszystkim w nowe technologicznie maszyny, co pozwoli im budować konkurencyjność na rynku i dostosowywać się do nagłych zmian – Grzegorz Jarzębski, Szef Sprzedaży Siemens Financial Services w Polsce.

N = 102 firm produkcyjnych, które planują inwestycje w ciągu najbliższych 12 miesięcy (MŚP z branży spożywczej, poligraficznej, obróbki metali i przetwórstwa tworzyw sztucznych).

Dywersyfikacja źródeł finansowania sprzyja budowaniu konkurencyjności

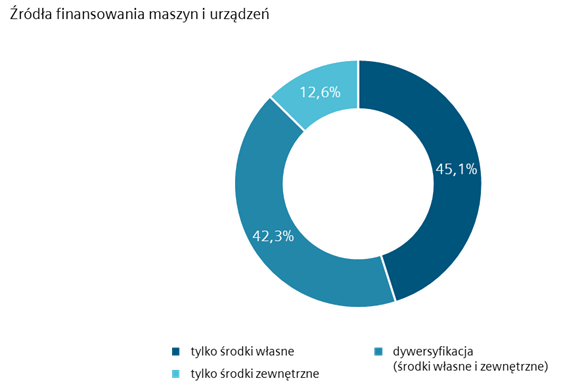

Przedsiębiorstwa z badanych branż finansują inwestycje w maszyny i urządzenia z różnych źródeł. Wyłącznie z wypracowanych zysków korzysta 45,1 proc. Z kolei ponad 42 proc. firm dywersyfikuje źródła finansowania – część pochodzi ze środków własnych, a część to kapitał zewnętrzny. W całości ze środków zewnętrznych korzysta 12,6 proc. ankietowanych.

N = 357 firm produkcyjnych (MŚP z branży spożywczej, poligraficznej, obróbki metali i przetwórstwa tworzyw sztucznych)

W przypadku zewnętrznego kapitału przedsiębiorcy najczęściej sięgają po leasing. Do sfinansowania całości lub części parku maszyn i urządzeń, korzysta z niego łącznie 38,3 proc. Analogicznie 15,9 proc. wykorzystuje dotacje, a 14,8 proc. kredyty.

Jak wynika z badania Simens Financial Services w Polsce, szczególnie istotna w budowaniu konkurencyjności jest dywersyfikacja źródeł finansowania. Przedsiębiorstwa, które różnicują źródła finansowania częściej podają, że odnawiają park maszyn i urządzeń oraz zwiększają automatyzację. Planują również większe inwestycje w przyszłości w tych obszarach. Lepiej także oceniają swoje przygotowanie do konkurowania. Potwierdzają to wyniki zarówno przed, jak i w trakcie trwania pandemii.

– Inwestycje w nowe technologie pomagają w budowaniu konkurencyjności, elastyczności oraz odporności na zmiany rynkowe. Dlatego w tej wymagającej sytuacji dla przedsiębiorców tak ważny staje się dostęp do finansowania zewnętrznego, umożliwiającego realizację planów inwestycyjnych. Finansowania dostarczanego przez partnera, rozumiejącego technologię, specyfikę danej branży i posiadającego niezbędne doświadczenie – podsumowuje Tomasz Kukulski.

Nota metodologiczna:

Index MiU przyjmuje wartości w skali od 0 do 100 pkt. Im wyższy odczyt, tym wyższa ocena zdolności firm do konkurowania, bardziej skupiają się one na inwestycjach w rozwój parków maszyn i urządzeń, automatyzacji oraz m.in. zwiększają skalę sprzedaży krajowej i zagranicznej. Progi newralgiczne, które świadczą o dużym wzroście lub spadku konkurencyjności wynoszą odpowiednio 60 pkt i 40 pkt. Konstrukcja indeksu opiera się na ośmiu komponentach, które w różnym stopniu wpływają na końcową wartość informującą o zdolności do konkurowania producenta. Wśród nich są m.in. odnowienia parku maszyn i urządzeń oraz ich częstotliwość, automatyzacja procesów produkcji, sprzedaż krajowa i eksport czy udział oraz dostępność finansowania zewnętrznego.

Badanie z przedstawicielami 400 małych i średnich firm zrealizował Instytut Badań i Rozwiązań B2B Keralla Research we wrześniu 2020 r. Uczestnikami badania byli przedsiębiorcy z branży poligraficznej, spożywczej, obróbki metali i przetwórstwa tworzyw sztucznych z całej Polski, posiadający własny park maszyn i urządzań (MiU). Wykorzystano metodę ilościową, technikę standaryzowanych wywiadów telefonicznych (CATI).