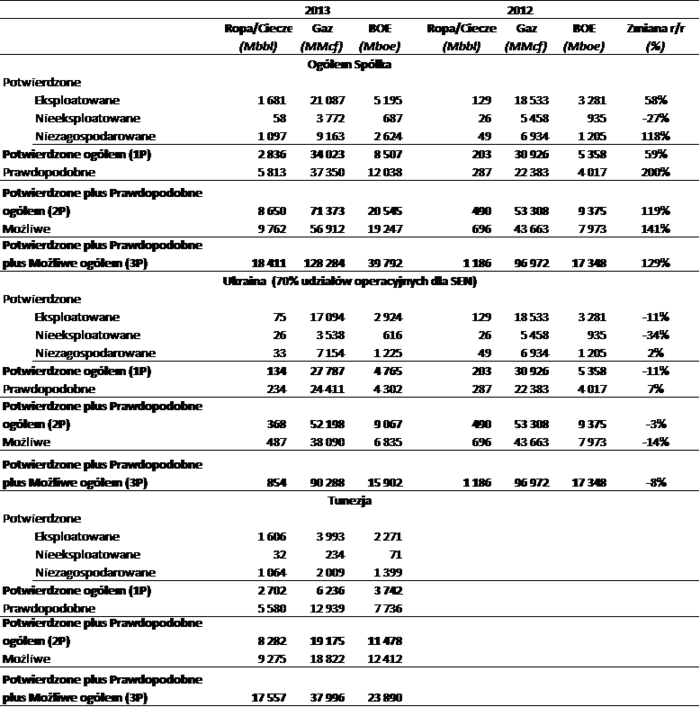

Serinus Energy dokonała corocznej oceny rezerw na swoich koncesjach. Zgodnie z raportem niezależnej firmy inżynieryjnej RPS z Kanady, zasoby potwierdzone, prawdopodobne i możliwe (3P) wzrosły o 129 proc. w porównaniu do oszacowania z 2012 r. Ich wartość bieżąca netto (Net Present Value), przy zastosowaniu 10 proc. stopy dyskontowej, wzrosła o 77 proc. i dzisiaj wynosi niemal 666 mln USD.

Ewaluacji dokonano według wytycznych Canadian National Instrument 51-101 – Standards of Disclosure for Oil and Gas Activities. Dotyczą one zasobów należących do udziału Serinus Energy na polach na Ukrainie i w Tunezji.

- Rezerwy typu 1P (Potwierdzone) wzrosły o 59 proc.,

- Rezerwy typu 2P (Potwierdzone i Prawdopodobne) wzrosły o 119 proc.,

- Rezerwy typu 3P (Potwierdzone, Prawdopodobne i Możliwe) wzrosły o 129 proc.,

- Wskaźnik Żywotności Rezerw (Reserve Life index – RLI), obliczony na podstawie dzielenia rezerw (według stanu na 31 grudnia 2013 r.) przez roczną wielkość produkcji na koniec roku, wyniósł 4,7 lat dla kategorii 1P oraz 11,3 lat dla 2P.

Głównym czynnikiem wzrostów było przejęcie spółki Winstar Resources oraz jej koncesji w Tunezji. Rezerwy typu 1P, 2P i 3P wzrosły dzięki tej transakcji odpowiednio o 3,74, 11,5 oraz 23,9 miliony baryłek ekwiwalentu ropy naftowej. Zmiana ogólnej ilości zasobów na Ukrainie wynika z korekty przypisanych do odwiertu K-7. Są one niższe o 1,95 Bcf w przypadku kategorii 1P i 4,2 Bcf w przypadku kategorii 2P.

Szczegółowe dane dotyczące zasobów przedstawione są w poniższej tabeli:

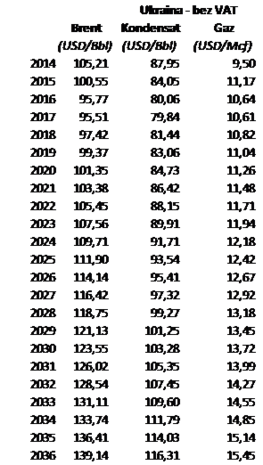

RPS Energy Canada Ltd przedstawiła również swoje prognozy dotyczące cen surowców na Ukrainie. Według ich analiz, pomimo możliwych spadków w ciągu najbliższych pięciu lat, w dłuższej perspektywie, ceny będą rosnąć:

„Wyraźne wzrosty we wszystkich kategoriach rezerw są wymiernym dowodem, jak ważnym rokiem był dla Serinus Energy 2013. Teraz zadaniem, nad którym musimy się szczególnie skupić jest wykorzystanie tego wzrastającego potencjału poprzez umiejętne zarządzanie i skuteczne prace wiertnicze. Jak każda doświadczona spółka w sektorze ropy i gazu, zaznaliśmy już zarówno serii sukcesów i istotnych odkryć, jak również trudnych chwil, dzięki czemu łatwiej nam przewidzieć, co może przynieść przyszłość. Programy prac oraz ich miejsca czasami się zmieniają, ale strategia nadal pozostaje niezmieniona – konsekwentny i stabilny wzrost wartości Spółki.” – powiedział Timothy Elliott, Prezes Zarządu i Dyrektor Generalny Dyrektor Generalny.

Ekwiwalent ropy naftowej i gazu

Informacja o produkcji jest z reguły podawana w jednostkach takich jak baryłki ekwiwalentu ropy naftowej („boe” lub „Mboe” lub „MMboe”) lub też w jednostkach ekwiwalentu gazu („Mcfe” lub „MMcfe” lub „Bcfe”). Jednakże określenia boe lub Mcfe mogą być mylące, w szczególności gdy używane są w oderwaniu od kontekstu. Współczynnik konwersji na boe, gdzie 6 Mcf = 1 baryłka, lub na Mcfe, gdzie 1 baryłka = 6 Mcf, wynika z metody zakładającej równoważność energetyczną w odniesieniu do danych z pomiarów uzyskanych na końcówce palnika, co nie odnosi się do wartości występujących na głowicy.

Podstawowe pojęcia

„Rezerwy” są to zasoby węglowodorów, które oczekuje się, że będą komercyjnie zdatne do wydobycia w wyniku realizacji projektów zagospodarowania ze znanych akumulacji, od określonej daty, pod określonymi warunkami. Rezerwy muszą spełniać cztery kryteria: muszą być odkryte, zdatne do wydobycia, w ilościach zdatnych do komercyjnego wydobycia i obecne w złożu (na dzień oceny) w oparciu o zastosowany projekt zagospodarowania. Rezerwy dzieli się dalej według prawidłowości oszacowania, a następnie według zaawansowania projektu i/lub statusu zagospodarowania i wydobycia.

„Zasoby Potwierdzone” to wielkości wydobycia węglowodorów, które na podstawie analiz geologicznych i danych inżynieryjnych można oszacować z rozsądną pewnością jako komercyjnie zdatne do wydobycia od określonej daty, ze znanych horyzontów złożowych i w określonych warunkach gospodarczych, z wykorzystaniem określonych metod operacyjnych i w oparciu o określone regulacje administracyjne.

„Zasoby Prawdopodobne” to takie dodatkowe Rezerwy, w wypadku których ustalone na podstawie analiz geologicznych i danych inżynieryjnych szanse wydobycia są niższe niż w wypadku Zasobów Potwierdzonych, ale wyższe niż w przypadku Zasobów Możliwych.

„Zasoby Możliwe” to takie dodatkowe Rezerwy, w wypadku których ustalone na podstawie analiz geologicznych i danych inżynieryjnych szanse wydobycia są niższe niż w wypadku Zasobów Prawdopodobnych. Prawdopodobieństwo, że rzeczywiste wydobyte ilości będą równe lub przekroczą sumę Zasobów Potwierdzonych, Prawdopodobnych i Możliwych wynosi 10%.

„Zasoby Warunkowe” to ilości ropy naftowej lub gazu ziemnego, które według szacunków na dany dzień mogą potencjalnie zostać pozyskane ze znanych akumulacji przy zastosowaniu istniejącej technologii lub postępu technicznego, ale wobec których dany projekt czy projekty nie osiągnął jeszcze stopnia zaawansowania pozwalającego na komercyjne zagospodarowanie ze względu na jedno lub więcej uwarunkowań. Uwarunkowania te mogą mieć charakter ekonomiczny, prawny, środowiskowy, polityczny, jak też wypływać z regulacji lub braku rynku. Zasoby Warunkowe dzielą się na kategorie: Low Estimate (1C), Best Estimate (2C) i High Estimate (3C), w relacji do stopnia pewności związanego z szacunkami, a w zależności ekonomicznej opłacalności mogą być dzielone na podkategorie.

Powered by WPeMatico