Wynagrodzenia w przedsiębiorstwach dalej rosną. W tym tempie w ciągu roku średnia krajowa przekroczy okrągłą barierę 10 000 zł. W przyszłym tygodniu ostatnie posiedzenie z Jerome’em Powellem, ale sam proces wyłaniania następcy napotyka problemy. Inflacja w Kanadzie nie rośnie tak mocno, jak się obawiano.

Płace w Polsce

Dzisiaj poznaliśmy dane na temat rynku pracy, a przede wszystkim wynagrodzeń w Polsce. Co prawda dotyczą one tylko firm, które zatrudniają powyżej 9 pracowników, ale nadal jest to najlepszy dostępny wskaźnik. Średnia krajowa wyniosła w marcu 9652,19 zł. Jest to wynik o 6,6% wyższy od oczekiwań, podczas gdy spodziewano się wzrostu o 6,1%, czyli stawki nieznacznie przekraczającej 9600 zł. Oprócz tego, że statystycznie zarabia się w Polsce lepiej, pojawia się też druga ważna wiadomość. Zatrudnienie w tych przedsiębiorstwach w tym samym czasie niestety spadło o 0,9%. Trzeba pamiętać, że dane te dotyczą niecałego 60% pracowników. W rezultacie wcale nie musi to oznaczać wzrostu bezrobocia o tę samą wartość. Część z tych osób mogła bowiem trafić do mniejszych firm lub przejść na to, co określa się jako „elastyczne formy zatrudnienia”.

Ostatnia decyzja tego FED w przyszłym tygodniu

Wojna w Zatoce Perskiej trwa w najlepsze, a w przyszłym tygodniu czeka nas ostatnie posiedzenie FED z Jerome’em Powellem jako przewodniczącym. Wydaje się jednak, że nie należy na nim spodziewać się już żadnych decyzji. Rynki też tak uważają. Wczoraj miało miejsce przesłuchanie Kevina Warsha. Coś, co miało być formalnością, okazuje się jednak problemem. Z jednej strony wypomina mu się rolę w kryzysie z 2008 roku. Z drugiej – pojawiają się pytania o olbrzymi majątek i potencjalny konflikt interesów. Do tego dochodzą zarzuty dotyczące mniejszej samodzielności. Sam wskazał jeszcze na konieczność obniżek stóp, argumentując, że rozwój AI zwiększy produktywność. W rezultacie, pomimo niższych stóp, nie zobaczymy zwiększonej inflacji. Pojawia się zatem ryzyko, że do 15 maja, czyli końca kadencji, nie będziemy mieli następcy. Wówczas Jerome musiałby pozostać dłużej na stanowisku. Rynki na razie przyjmują to spokojnie. Im dalej do nominacji Warsha, tym mniej ryzyk.

Kanada bez większego wpływu wojny

Wczoraj poznaliśmy dane na temat wzrostu cen w Kanadzie. Wskaźnik nie rośnie tam tak szybko, jak obawiali się analitycy, ale jednak. Warto zwrócić uwagę, że inflacja konsumencka wynosi tam 2,4%. To wynik bardzo bliski celu inflacyjnego. W tym samym czasie inflacja bazowa – czyli z wykluczeniem cen najbardziej zmiennych, żywności i energii – rosła o 2,5%. Należy jednak pamiętać, że główna stopa procentowa w Kanadzie wynosi zaledwie 2,25%. Oznacza to, że jeżeli sytuacja będzie dalej eskalować, Bank Kanady może znaleźć się pod dużą presją podnoszenia stóp procentowych, by przeciwdziałać większemu wzrostowi cen. Skoro rozważane są podwyżki, nie powinno dziwić, że wczoraj byliśmy świadkami umocnienia dolara kanadyjskiego.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

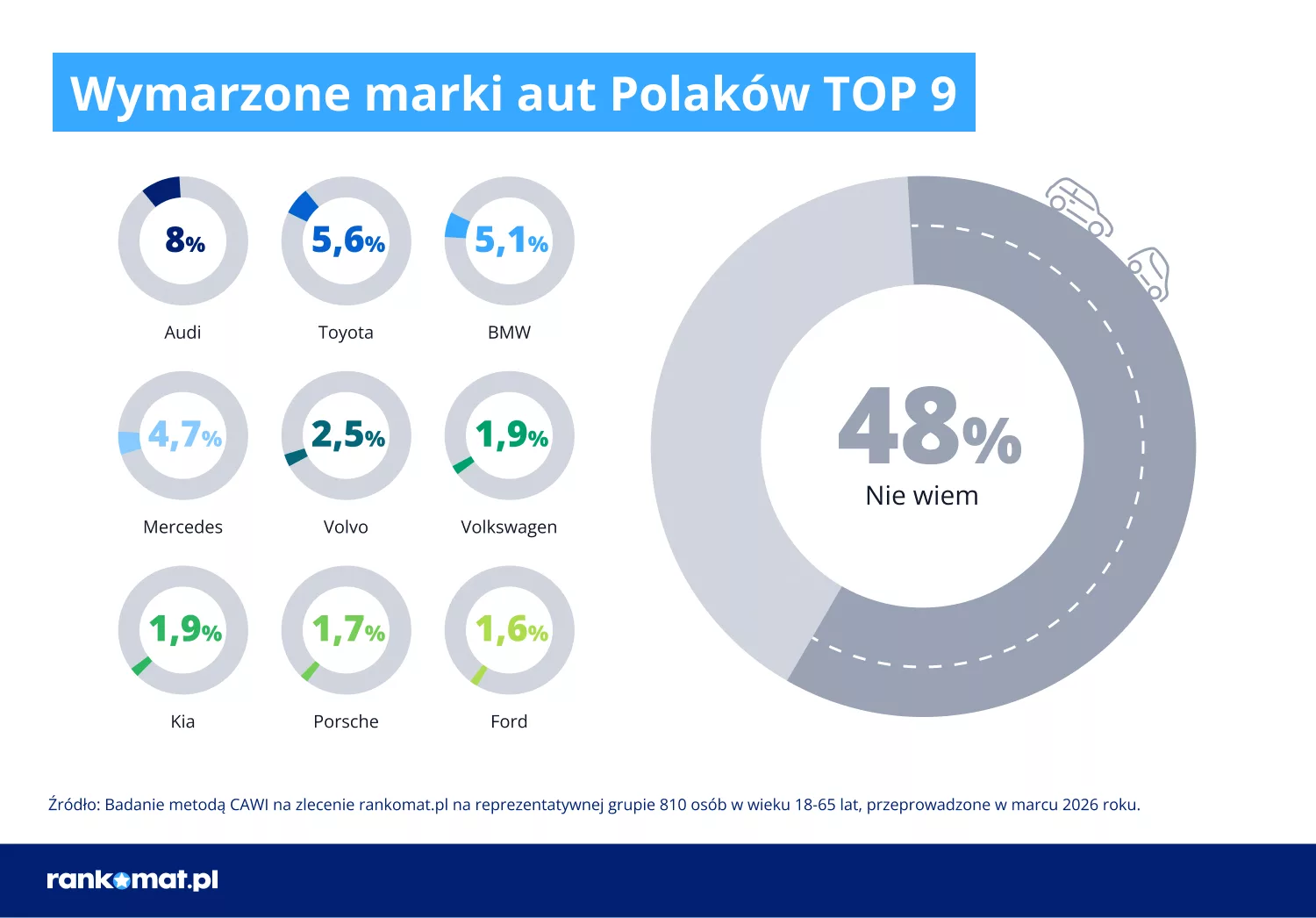

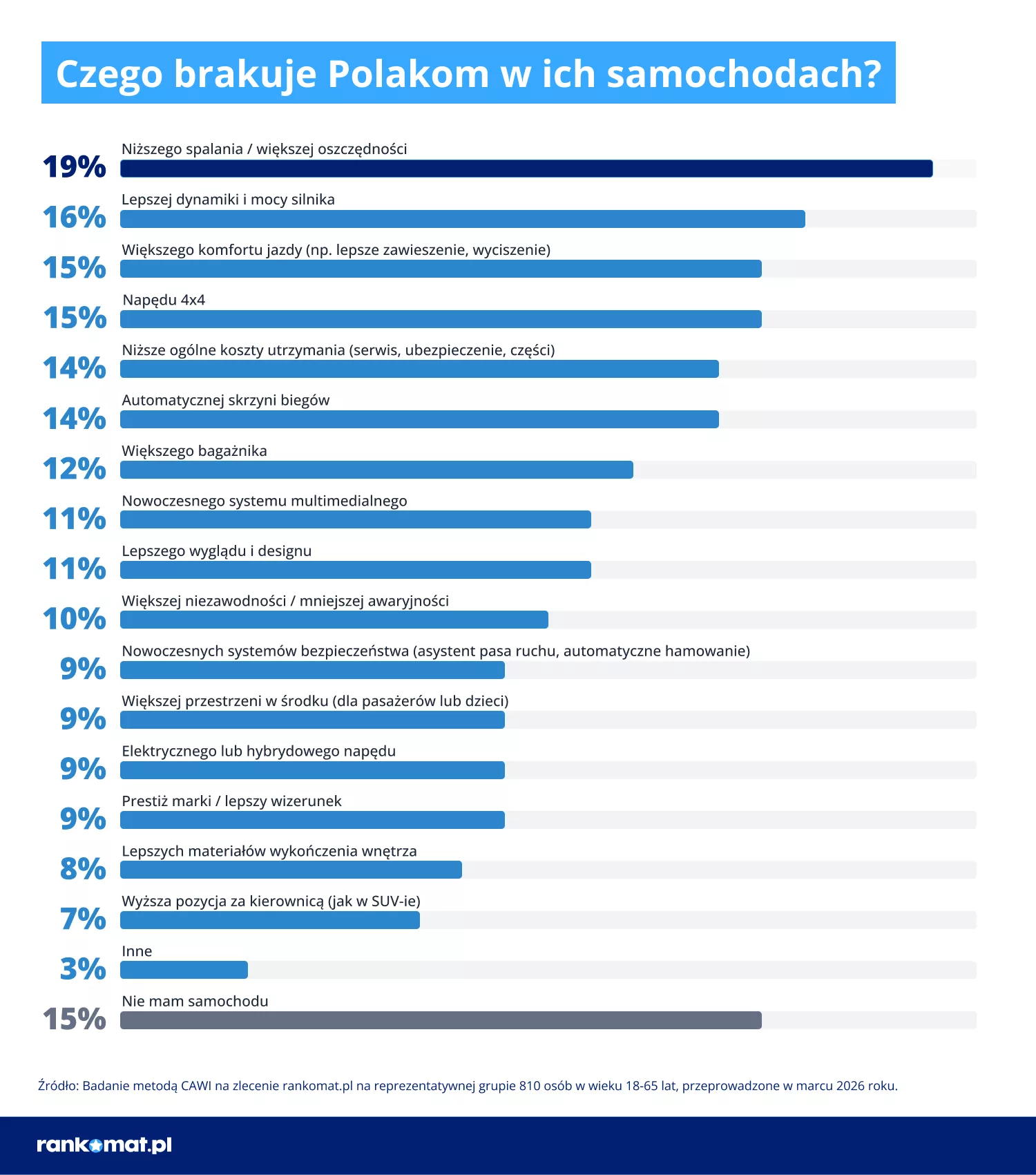

Choć Polacy najczęściej wskazują Audi jako wymarzoną markę auta, aż 48% badanych nie potrafi wskazać samochodu marzeń. To może oznaczać, że dla wielu kierowców samochód przestaje być symbolem aspiracji, a coraz częściej staje się po prostu narzędziem, które ma być oszczędne, wygodne i tanie w utrzymaniu. W tym samym badaniu przyznają m.in., że najbardziej brakuje im w ich pojazdach niższego spalania (19%) i większej mocy silnika (16%).

Między marzeniem a rozsądkiem

Najwięcej respondentów wskazało Audi (8%) jako markę, o której marzy najbardziej. Na kolejnych miejscach znalazły się Toyota (5,6%), BMW (5,1%) i Mercedes (4,7%). Dalej uplasowały się Volvo (2,5%), Volkswagen i Kia (po 1,9%), Porsche (1,7%) oraz Ford (1,6%).

Choć w rankingu dominują marki premium i dobrze rozpoznawalne brandy motoryzacyjne, odpowiedzi badanych pokazują, że marzenia kierowców nie zawsze idą dziś w parze z jednoznacznymi aspiracjami. Prawie co drugi ankietowany przyznał, że nie wie, jakim autem chciałby jeździć. To jeden z najbardziej wyrazistych wyników badania.

Wśród osób wskazujących konkretne modele widać zarówno fascynację segmentem premium, jak i przywiązanie do bardziej praktycznych wyborów. W przypadku BMW najczęściej pojawiały się modele X5, M4, Seria 3 i E39. Osoby marzące o Audi wymieniały m.in. A4, Q3, R8, A6 i Q5, a sympatycy Mercedesa najczęściej wskazywali Klasę G, Klasę S i Klasę C. Z kolei w przypadku Toyoty respondenci częściej wymieniali modele postrzegane jako bardziej dostępne i użyteczne na co dzień — Yarisa, Corollę i C-HR. Wśród fanów Forda pojawiały się zarówno Focus, jak i Mustang, a osoby marzące o Porsche najczęściej wskazywały 911 oraz Cayenne.

Czego brakuje Polakom w obecnych autach?

Badanie pokazuje też, że znacznie łatwiej niż wymarzone auto wskazać to, czego brakuje w obecnym samochodzie. Najczęściej wymienianą potrzebą jest niższe spalanie i większa oszczędność — tak odpowiedziało 19% badanych. Na kolejnych miejscach znalazły się większa moc silnika i lepsza dynamika jazdy (16%), wyższy komfort podróżowania, np. lepsze zawieszenie i wyciszenie (15%), a także napęd 4×4 (15%).

14% respondentów chciałoby mieć automatyczną skrzynię biegów, a tyle samo wskazuje na potrzebę niższych kosztów utrzymania auta, takich jak serwis, ubezpieczenie czy części. 12% badanych deklaruje z kolei, że w ich samochodzie brakuje większego bagażnika. Respondenci mogli wskazać więcej niż jedną odpowiedź. Jednocześnie 15% z nich zadeklarowało, że obecnie nie posiada samochodu.

Ile kosztuje OC dla wymarzonych marek?

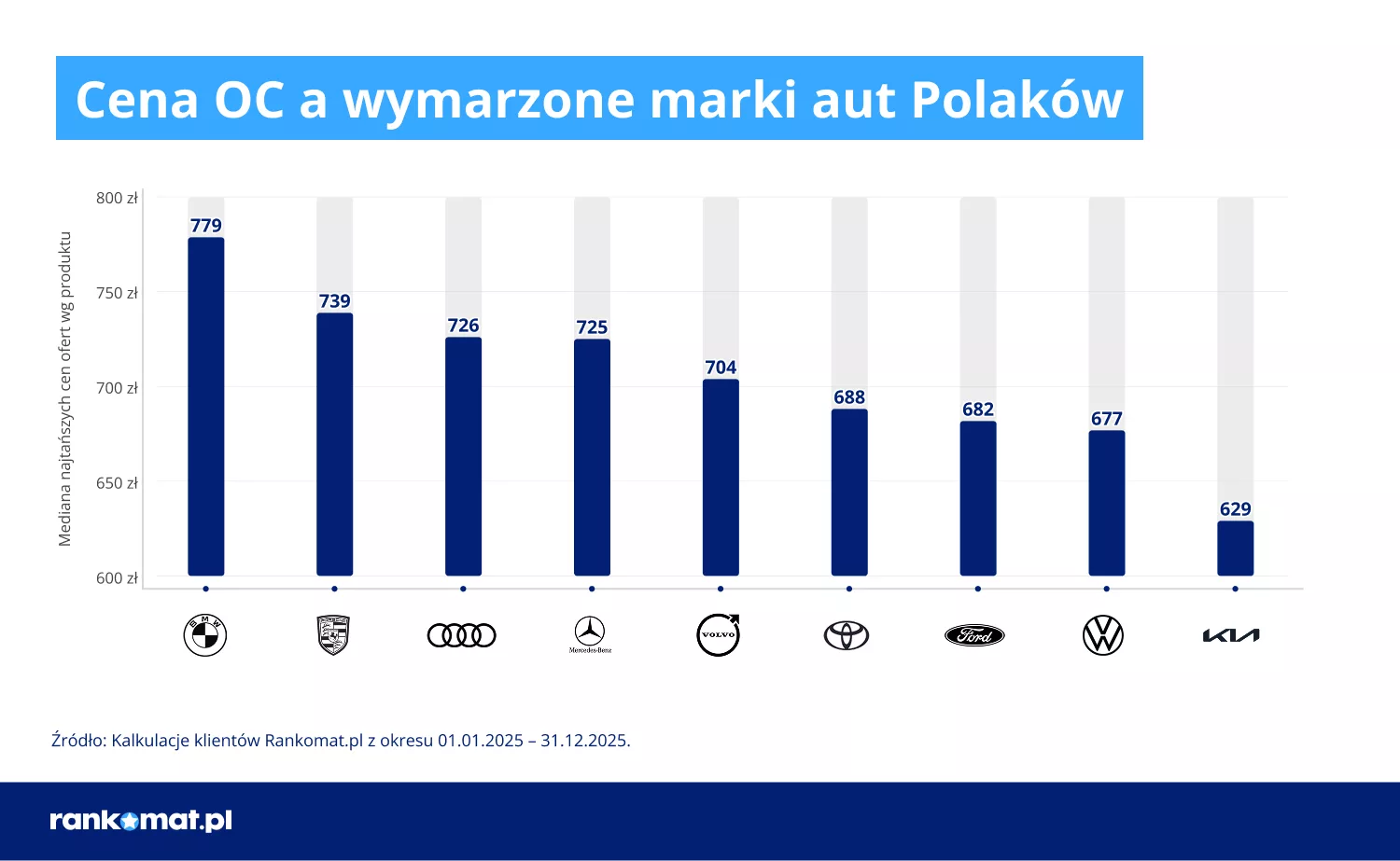

Rankomat.pl sprawdził również medianę najtańszych ofert OC dla najczęściej wskazywanych marek. Najwyższą odnotowano dla BMW – 779 zł. Wysoko znalazły się także Porsche (739 zł), Audi (726 zł) i Mercedes-Benz (725 zł). Nieco niższe mediany dotyczą Volvo (704 zł), Toyoty (688 zł), Forda (682 zł) oraz Volkswagena (677 zł). Najniższą medianę w zestawieniu odnotowano dla Kii – 629 zł.

– Wysokość składki OC zależy nie tylko od marki samochodu, ale również od modelu, pojemności silnika, wieku kierowcy, miejsca zamieszkania czy historii szkodowości. Marki premium, takie jak BMW, Porsche czy Mercedes, często wiążą się z wyższymi składkami, co wynika m.in. z większej mocy pojazdów i możliwości bardziej dynamicznej jazdy. Różnice między markami w analizowanym zestawieniu sięgają około 150 zł, co pokazuje, że wybór auta może mieć realny wpływ na budżet kierowcy – mówi Aleksandra Wilczyńska, Head of Auto w Rankomat.pl.

Metodologia: badanie metodą CAWI na zlecenie Rankomat.pl, przeprowadzone w marcu 2026 roku na reprezentatywnej grupie 810 osób w wieku 18–65 lat.

Spółki technologiczne z grupy Magnificent 7 odrobiły ostatnie straty. Od dołka z 27 marca indeks tej grupy zyskał niemal 19 proc., odrabiając wcześniejszy 17 proc. spadek od październikowego szczytu. Tyle że tym razem odbicie nie przyszło w spokojnym otoczeniu. Rynek żyje jednocześnie doniesieniami wokół Iranu, zmianą warty w Apple i nowym etapem wyścigu AI wokół Amazona. Według badania eToro Puls Inwestora Indywidualnego polscy inwestorzy przestali patrzeć na Magnificent 7 jak na niemal automatyczny sposób na pobicie rynku.

Obecnie indeks spółek z grupy Magnificent 7 jest już powyżej poziomu sprzed wcześniejszych spadków, choć skala odbicia jest bardzo różna. Najmocniej od dołka 27 marca wzrósł Amazon, o 22 proc. Potem są Alphabet z wynikiem 16 proc., Nvidia z 14 proc., Meta z 13 proc. i Microsoft z 12 proc. Apple odzyskał 7 proc., a Tesla tylko 2 proc. To ważna różnica, bo pokazuje, że Mag 7 nadal rosną jako grupa, to pozostają silnie zróżnicowane. Jeszcze lepiej widać to w wynikach od początku roku. Na plusie są Amazon, Alphabet, Nvidia, Meta i Apple, ale Microsoft jest ponad 11 proc. pod kreską, a Tesla 10 proc. na minusie.

Jeszcze wczoraj rynek próbował grać pod dobre wiadomości wokół wojny z Iranem. Krótkie ponowne otwarcie Cieśniny Ormuz dodało paliwa rajdowi akcji z zeszłego tygodnia, ale gdy szlak znowu został zamknięty, w poniedziałek sytuacja uległa pogorszeniu. To dobrze pokazuje klimat obecnego odbicia. Inwestorzy kupują pozytywne nagłówki, ale jednocześnie coraz częściej słychać ostrzeżenia, że rynek może pozostawać zbyt optymistyczny co do przyszłości.

Dziś dochodzą do tego bardzo konkretne historie w samych spółkach. Apple poinformowało, że Tim Cook ustąpi z funkcji prezesa, a 1 września stery przejmie John Ternus. To nie dzieje się w próżni, bo akcje Apple są około 38 proc. wyżej niż rok temu. Przy takiej skali wzrostu każda zmiana na szczycie będzie stanowiła także test dla obecnej wyceny. Drugi ważny temat dotyczy Amazona. Akcje spółki zyskały około 3 proc. w handlu pozasesyjnym, po informacji, że firma postanowiła zainwestować w Anthropic nawet do 25 mld dolarów więcej, by rozwijać infrastrukturę AI.

Wall Street zakłada, że wyniki finansowe uzasadniają obecny optymizm, bo zyski Magnificent 7 mają wzrosnąć w tym roku o 19 proc., wobec przewidywanego 17 proc. wzrostu całego S&P 500. Problem polega na tym, że jednocześnie dziś wygasa zawieszenie broni, a analitycy ostrzegają, że nadmierna pewność siebie może skończyć się bolesnym cofnięciem w stylu tej z 2022 roku. Rynek pozostaje też mocno skoncentrowany. Ponad połowa ostatniego wzrostu S&P 500 pochodzi od zaledwie siedmiu firm: Nvidii, Amazona, Microsoftu, Alphabetu, Mety i Apple’a oraz Broadcomu, który nie należy do Mag 7.

Na tym tle szczególnie ciekawie wyglądają nastroje polskich inwestorów indywidualnych. Według badania eToro Puls Inwestora Indywidualnego, w IV kwartale 2025 wiara w to, że Magnificent 7 pobiją szeroki rynek, była bardzo mocna. Aż 54 proc. respondentów liczyło na przewagę tej grupy spółek nad rynkiem, z czego 14 proc. oczekiwało przewagi wyraźnej, a 40 proc. niewielkiej.

Początek 2026 roku przyniósł jednak wyraźne ochłodzenie nastrojów. W I kwartale 2026 łączny odsetek optymistów spadł do 43 proc. Równocześnie 34 proc. badanych uznało, że Magnificent 7 zachowają się zgodnie z rynkiem, a 14 proc. zaczęło oczekiwać wyniku gorszego niż S&P 500. Po raz pierwszy większa stała się grupa tych, którzy nie oczekują pobicia rynku, niż tych, którzy nadal w to wierzą. Tych pierwszych jest łącznie 48 proc., tych drugich 43 proc. To pokazuje, że Mag 7 nie przestały być atrakcyjne, ale przestały być w oczach wielu inwestorów oczywistym źródłem przewagi nad indeksem.

Najmocniej w Magnificent 7 nadal wierzy pokolenie Z. Wśród inwestorów w wieku 18–27 lat 48 proc. liczy na pobicie rynku, a 16 proc. zakłada nawet wyraźną przewagę. Millenialsi wyglądają na najbardziej neutralnych, bo 40 proc. z nich uważa, że Magnificent 7 zachowają się po prostu zgodnie z rynkiem. Pokolenie X pozostaje ostrożne, a boomersi są najbardziej sceptyczni, bo choć 43 proc. z nich nadal oczekuje wyniku lepszego niż rynek, to aż 20 proc. zakłada wynik słabszy od szerokiego S&P500.

I chyba właśnie to jest dziś najciekawsze w całej historii Magnificent 7. Kursy odrobiły straty od marcowego dołka, Wall Street znowu liczy na ponadprzeciętny wzrost zysków, a kilka największych spółek nadal trzyma na barkach sporą część rynku. Tyle że zniknęła dawna bezwarunkowa wiara w spółki technologiczne i AI. Widać, że polscy inwestorzy, stali się bardziej ostrożni i zdecydowanie bardziej selektywni w swoich wyborach. Tym bardziej że sytuacja geopolityczna cały czas pozostaje daleka od uspokojenia.

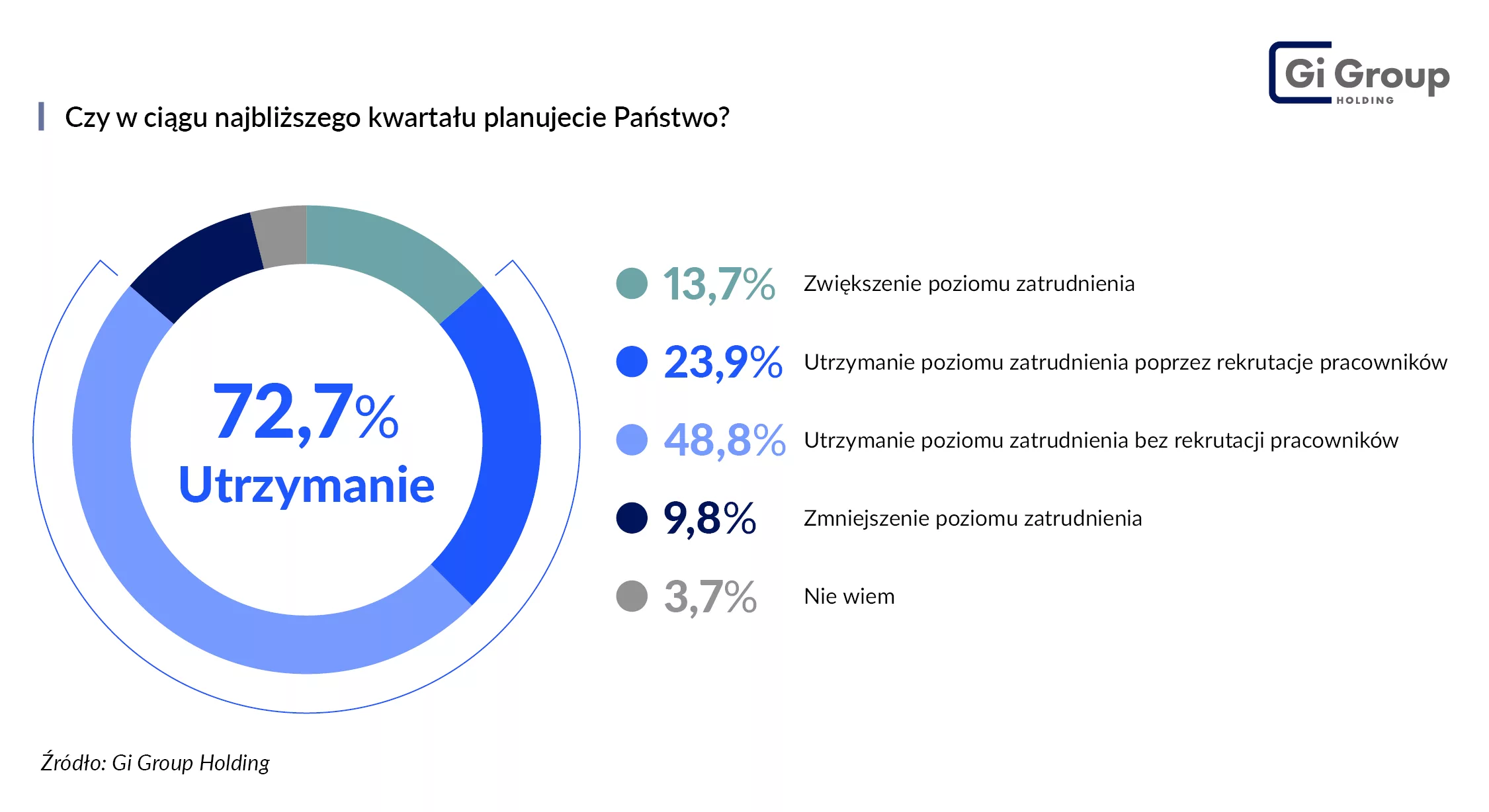

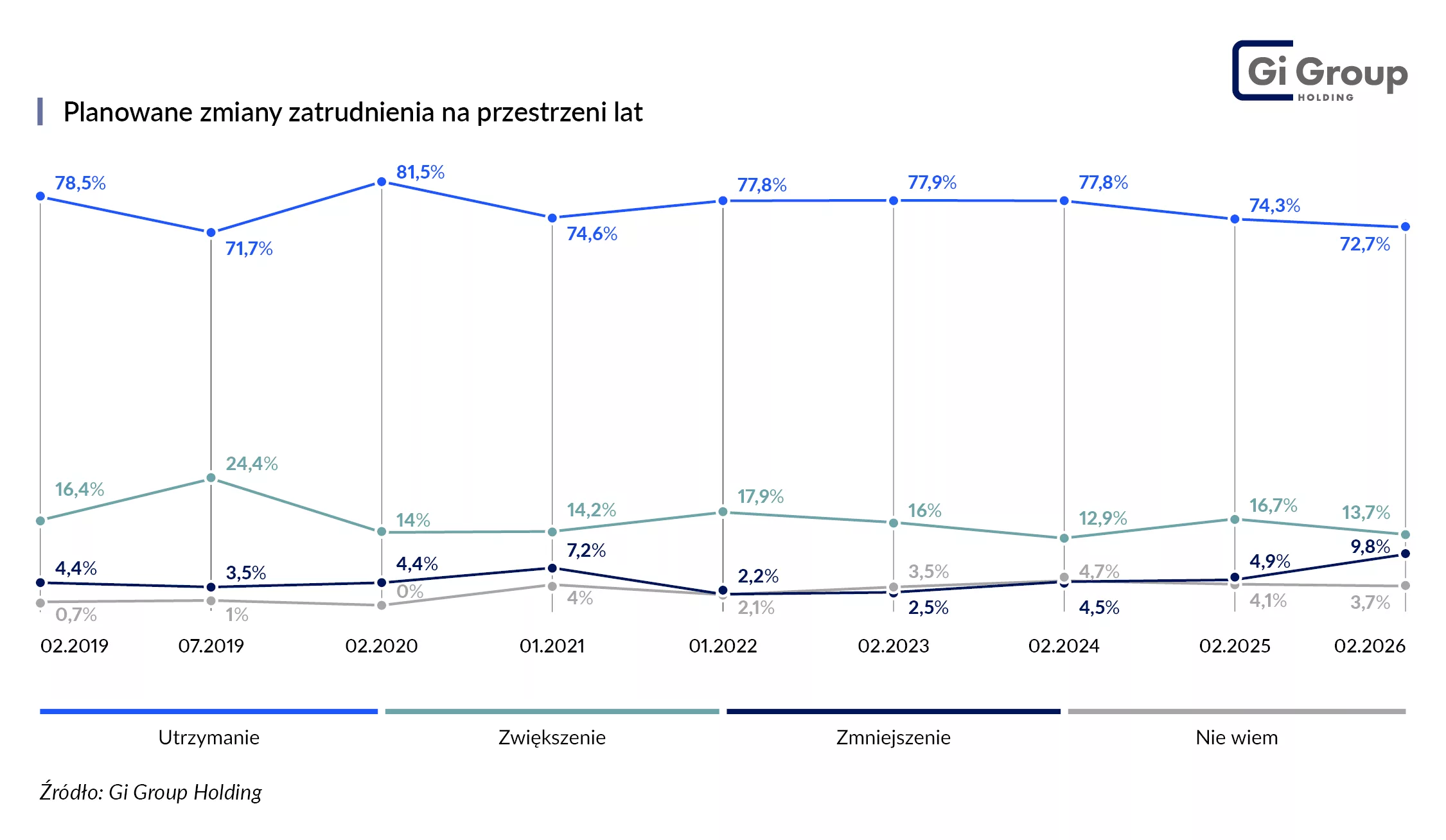

Firmy planują zatrudnienie ostrożniej i mniej optymistycznie niż przed rokiem. Zwiększenie etatów w najbliższym kwartale zapowiada 13,7% przedsiębiorstw, natomiast redukcję 9,8% z nich, wynika z „Barometru Rynku Pracy 2026” Gi Group Holding. Jednocześnie prawie połowa organizacji wskazuje na trudności w rekrutacji co najmniej jednej grupy pracowników.

Nowe etaty głównie w handlu i usługach, cięcia w sektorze publicznym

Firmy podchodzą do planowania zatrudnienia jeszcze ostrożniej niż przed rokiem. Zwiększenie etatów w najbliższym kwartale zapowiada 13,7% przedsiębiorstw, podczas gdy rok wcześniej było to 16,7%, wynika z ,,Barometru Rynku Pracy 2026” Gi Group Holding. Jednocześnie aż dwukrotnie wzrósł odsetek przewidujących redukcje – z 4,9% rok temu do 9,8%. To najwyższy wynik od 2017 roku. Podobnie jak w poprzednich latach najczęściej wskazywanym scenariuszem pozostaje utrzymanie obecnego poziomu zatrudnienia, na co wskazuje 72,2% przedsiębiorstw, choć i tu widać lekki spadek rok do roku.

– Firmy podejmują decyzje kadrowe z jeszcze większą ostrożnością, koncentrując się na efektywności operacyjnej, optymalizacji kosztów oraz zapewnieniu ciągłości działania. Rzadziej planują rozbudowę zespołów, częściej dopuszczają redukcje lub zamrożenia rekrutacji. W praktyce oznacza to skupienie na kluczowych stanowiskach, zmiany w organizacji pracy i częstsze niż dotychczas przesunięcia wewnętrzne – komentuje Marcos Segador Arrebola, Dyrektor Zarządzający Gi Group Holding.

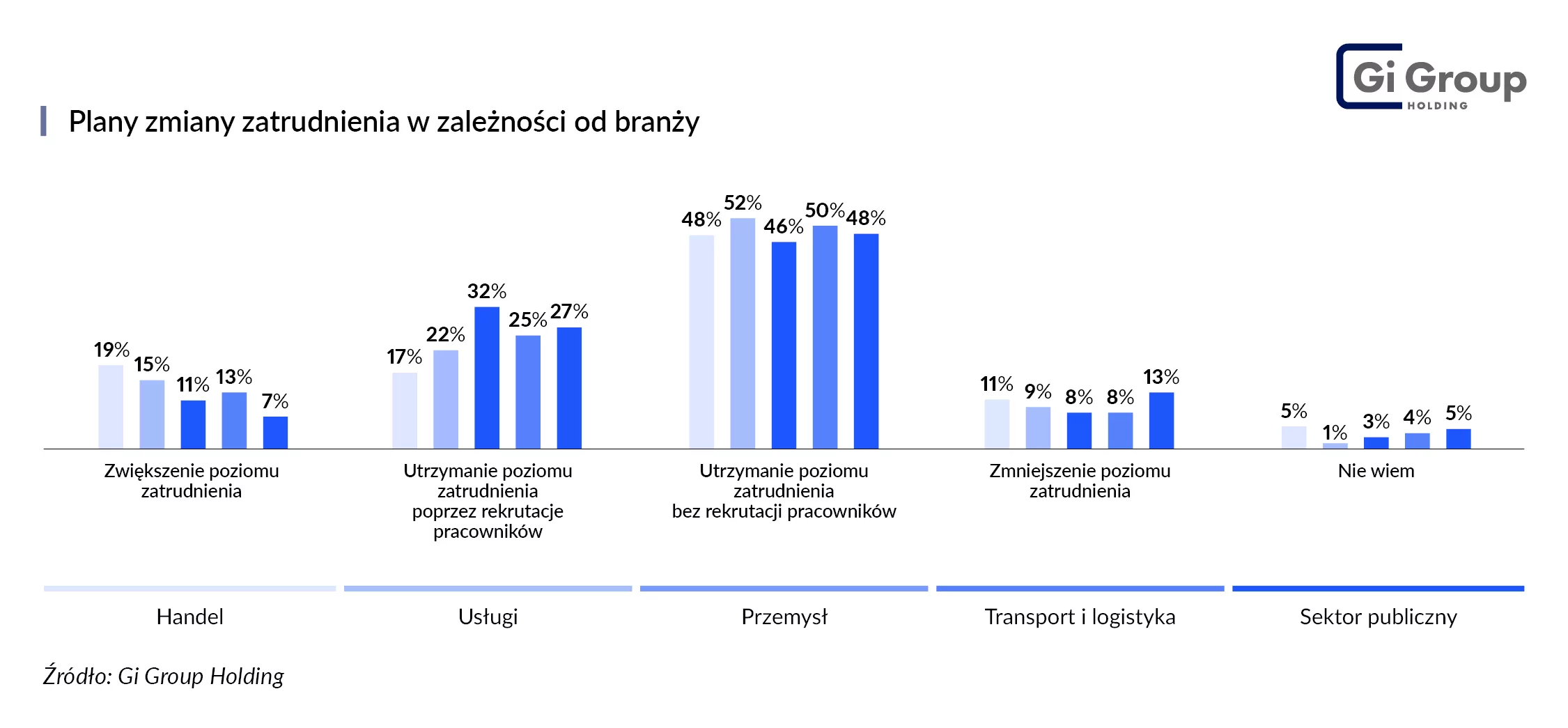

Najczęściej zwiększenie zatrudnienia planują podmioty z branży handlu (19%) i usług (15%), podczas gdy w produkcji jest to zdecydowanie mniej – 11%. W tym sektorze dominuje stabilizacja – 78% przedsiębiorstw chce utrzymać obecny poziom kadr, przy czym relatywnie duży odsetek firm chce zrealizować te plany poprzez aktywne rekrutacje. Może to świadczyć o wyższej rotacji pracowników i konieczności bieżącego uzupełniania braków kadrowych. Na tym tle wyróżnia się sektor publiczny: zwiększenie zatrudnienia planuje tam zaledwie 7% organizacji, natomiast 13% mówi o cięciach.

Największą gotowość do zwiększenia zatrudnienia deklarują firmy średnie i duże – odpowiednio 14% i 16%. W obu przypadkach oznacza to jednak spadek względem ubiegłego roku, gdy takie plany wskazywało 20% średnich i 19% dużych organizacji. Mniejsze firmy stawiają natomiast na utrzymanie obecnego stanu zatrudnienia i ostrożniej podchodzą do nowych rekrutacji.

Kogo chcą zatrudniać firmy?

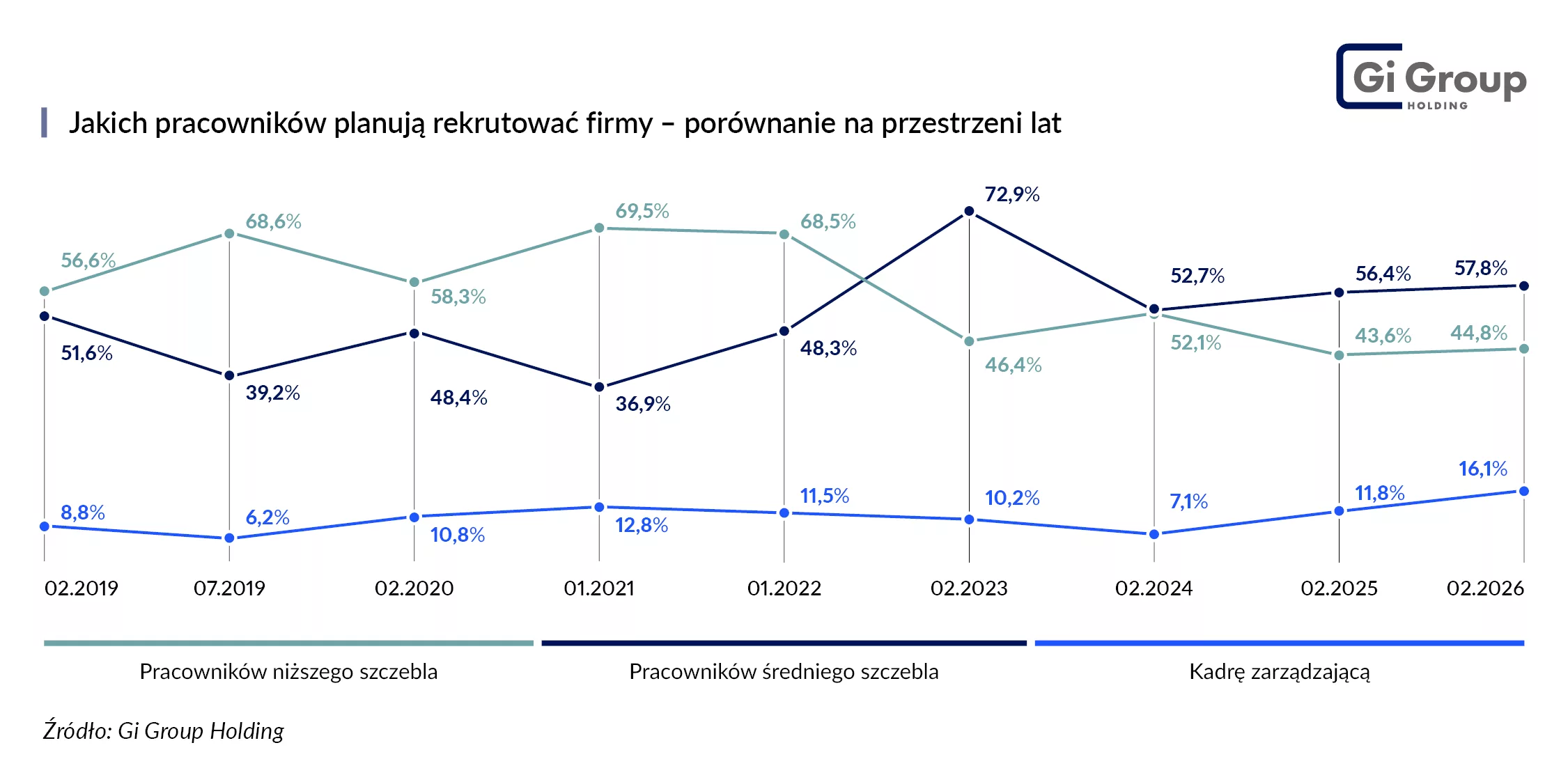

Firmy, które planują zwiększenie zatrudnienia, będą koncentrować się przede wszystkim na pozyskiwaniu pracowników średniego (57,8%) oraz niższego szczebla (44,8%). Na uwagę zwraca wysoki wzrost zainteresowania rekrutacją kadry zarządzającej – takie plany ma ponad 16% przedsiębiorstw, podczas gdy rok temu było to 11,8%, dwa lata temu 7%.

– Ostatnie lata przynoszą wyraźną zmianę w strukturze rekrutacji. Najczęściej poszukiwani nie są już pracownicy niższego szczebla, ale średniego, co może świadczyć o wpływie automatyzacji na procesy operacyjne oraz rosnącym znaczeniu kompetencji specjalistycznych i koordynacyjnych. Równie istotny jest znaczący wzrost zapotrzebowania na kadrę wyższego szczebla. To przesunięcie w stronę ról o większym wpływie na strategię, rozwój firm i wyniki pokazuje, że firmy coraz silniej dostrzegają rolę funkcji zarządczych jako ważny czynnik efektywności – komentuje Paweł Prociak, Dyrektor Zarządzający Wyser Executive Search.

Jak wynika z „Barometru Rynku Pracy 2026” Gi Group Holding, pracowników średniego szczebla będą poszukiwać przede wszystkim firmy małe (65%) i średnie (60%), głównie z sektora usług oraz transportu i logistyki (po 64%). Z kolei na stanowiska niższego szczebla planują zatrudniać duże podmioty (58%), głównie z sektora publicznego (53%) oraz transportu i logistyki (50%). Kadry zarządzającej najczęściej zamierzają poszukiwać średnie (17%) i małe firmy (16%), a w ujęciu branżowym – handel (24%) oraz transport i logistyka (19%).

– Wraz z wdrażaniem nowych technologii zmienia się profil kompetencyjny pracowników, a na znaczeniu zyskuje umiejętność łączenia kompetencji cyfrowych z myśleniem analitycznym i biznesowym. Firmy coraz częściej poszukują osób, które potrafią pracować z danymi, szybko uczą się nowych narzędzi i sprawnie wykorzystują technologię do usprawniania procesów. Równolegle rośnie znaczenie kompetencji miękkich, takich jak elastyczność, komunikatywność czy samodzielność oraz chęć rozwijania się – wyjaśnia Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

O kandydata wciąż niełatwo

Choć gotowość firm do zwiększania zatrudnienia pozostaje ograniczona, 45,7% firm przyznaje, że w ostatnich miesiącach miało trudności z rekrutacją co najmniej jednej grupy pracowników. To pokazuje, że problemy z pozyskaniem kandydatów nadal dotyczą istotnej części rynku, choć ich skala jest nieco mniejsza niż rok wcześniej.

Najczęściej pracodawcy wskazują na trudności w pozyskiwaniu wykwalifikowanej kadry wyższego szczebla (aż 14,3%), nieco rzadziej problem dotyczy pracowników niższego szczebla oraz rekrutacji na wszystkie poziomy stanowisk (w obu przypadkach ponad 12% wskazań). Co dziesiąta firma ma trudności ze znalezieniem pracowników średniego szczebla.

Z wyzwaniami rekrutacyjnymi mierzą się głównie firmy średniej wielkości, działające w handlu. Małe firmy relatywnie częściej wskazują na problemy z pozyskaniem kadry wyższego szczebla, natomiast duże organizacje – pracowników niższego szczebla.

Najczęściej wskazywanym powodem trudności są zbyt wygórowane oczekiwania finansowe kandydatów – mówi o nich ponad 50% badanych firm mających problem z pozyskaniem pracowników. Na kolejnych miejscach znalazły się niedopasowane lub niewystarczające kompetencje kandydatów (44,6%), rezygnacje w trakcie procesu rekrutacyjnego (35,2%) oraz brak kandydatów (33,5%).

– Z danych i obserwacji rynku wynika, że trudności związane z presją płacową, niedopasowaniem kompetencji oraz rezygnacją z uczestnictwa w rekrutacji wyraźnie się nasiliły na przestrzeni ostatniego roku. W efekcie proces pozyskiwania pracowników jest bardziej wymagający i mniej przewidywalny niż rok wcześniej – tłumaczy Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

Zbyt wygórowane oczekiwania finansowe kandydatów to wyzwanie dla wszystkich typów firm, niezależnie od ich wielkości, choć nieco częściej sygnalizują ten czynnik duże i średnie przedsiębiorstwa oraz firmy produkcyjne (58%). Podobnie jest z niedopasowaniem kompetencji, z którym mierzą się podmioty różnej wielkości i niemal wszystkich branż. Rzadziej wskazuje go jedynie sektor publiczny (35%). Rezygnacje kandydatów w trakcie procesu rekrutacyjnego w mniejszym stopniu dotyczą dużych firm, częściej mówi o nich branża usługowa oraz transportowo-logistyczna. Z deficytem kandydatów mierzą się głównie średnie podmioty (40%) i sektor publiczny (43%). Niedogodna lokalizacja oraz trudne warunki pracy to częściej problem małych firm, zwłaszcza usługowych i handlowych. Niezadowalający tryb pracy częściej natomiast sygnalizują największe przedsiębiorstwa oraz branża transportowo-logistyczna.

– Rekrutacje coraz częściej pełnią funkcję precyzyjnego uzupełniania zasobów kompetencyjnych. W warunkach zmian technologicznych, presji kosztowej i niepewności otoczenia biznesowego rośnie znaczenie strategicznego podejścia do budowania zespołów i inwestycji w rozwój pracowników. Obszary te stają się istotnym czynnikiem konkurencyjności firm – podsumowuje Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

O raporcie:

„Barometr Rynku Pracy 2026” to już 20. edycja raportu przygotowywanego od 2014 roku. Został opracowany przez ekspertów Gi Group Holding na podstawie badań przeprowadzonych przez Agencję Badań Rynku i Opinii SW Research na zlecenie Gi Group Holding. Badanie wśród pracodawców zostało zrealizowane metodą CATI (25.02–09.03.2026 r.), a wśród pracowników metodą CAWI (23.02–03.03.2026 r.).

Dane biometryczne często wydają się skutecznym sposobem weryfikacji tożsamości i ochrony naszych danych. Tymczasem testy przeprowadzone przez Jake’a Moore’a, analityka cyberbezpieczeństwa ESET pokazują, że nasze rysy twarzy – choć unikalne – stają się nowym polem eksploatacji dla cyberprzestępców i wyzwaniem dla ochrony prywatności.

W świecie, w którym twarz służy jako klucz dostępu do smartfona, konta bankowego, a nawet weryfikacja na lotniskach, zaufanie do technologii rozpoznawania wizerunku stało się powszechne. Jednak Moore udowodnił, że tę cyfrową barierę można naruszyć prościej, niż mogłoby się wydawać. Wykorzystując trzy różne scenariusze – od inteligentnych okularów identyfikujących przechodniów, po zaawansowany face swap omijający monitoring – analityk obnażył luki w systemach, które codziennie mają nas chronić przed oszustwami i dbać o nasze bezpieczeństwo.

Inteligentne okulary znów budzą dyskusję o prywatności

W pierwszym eksperymencie Moore skupił się na prywatności w przestrzeni publicznej. Wykorzystując zmodyfikowane inteligentne okulary, przechadzał się wśród nieznajomych, automatycznie przechwytując ich wizerunki. Oprogramowanie w zaledwie kilka sekund dopasowywało twarze przechodniów do publicznie dostępnych danych w internecie. Efekt? W czasie rzeczywistym Moore uzyskiwał imiona, nazwiska oraz profile w mediach społecznościowych przypadkowych osób. Analityk zwraca uwagę na ryzyka, które niesie za sobą ta technologia, zaczynając od naruszenia prywatności, po stalking, aż po wykorzystanie elementów socjotechniki przez przestępców.

Oszukać bank: fikcyjna tożsamość w systemie eKYC

Kolejny eksperyment dotyczył sektora finansowego. Moore rzucił wyzwanie bankowemu systemowi weryfikacji tożsamości (eKYC). Najpierw wykorzystał Photoshopa, aby zmodyfikować zdjęcie, na którym trzymał swój prawdziwy paszport. Zmienił na nim numery oraz datę urodzenia, kreując w ten sposób nową tożsamość. Ponadto za pomocą darmowych narzędzi, stworzył całkowicie fikcyjną twarz wygenerowaną przez sztuczną inteligencję. System bankowy, zaprojektowany do odróżniania żywego człowieka od statycznego obrazu, uznał wygenerowaną postać za autentyczną. Pozwoliło to na założenie w pełni funkcjonalnego konta na osobę, która w rzeczywistości nie istnieje.

– Należy mieć świadomość, że niektóre technologie rozpoznawania twarzy mogą być podatne na manipulacje przy użyciu ogólnodostępnego sprzętu i oprogramowania. Profil tożsamości oparty na biometrii twarzy jest dla oszustów wyjątkowo atrakcyjny. Gdy taki zbiór danych zostanie raz sfałszowany i zaakceptowany przez system, daje przestępcom szerokie pole do nadużyć – zauważa Kamil Sadkowski, analityk cyberbezpieczeństwa ESET.

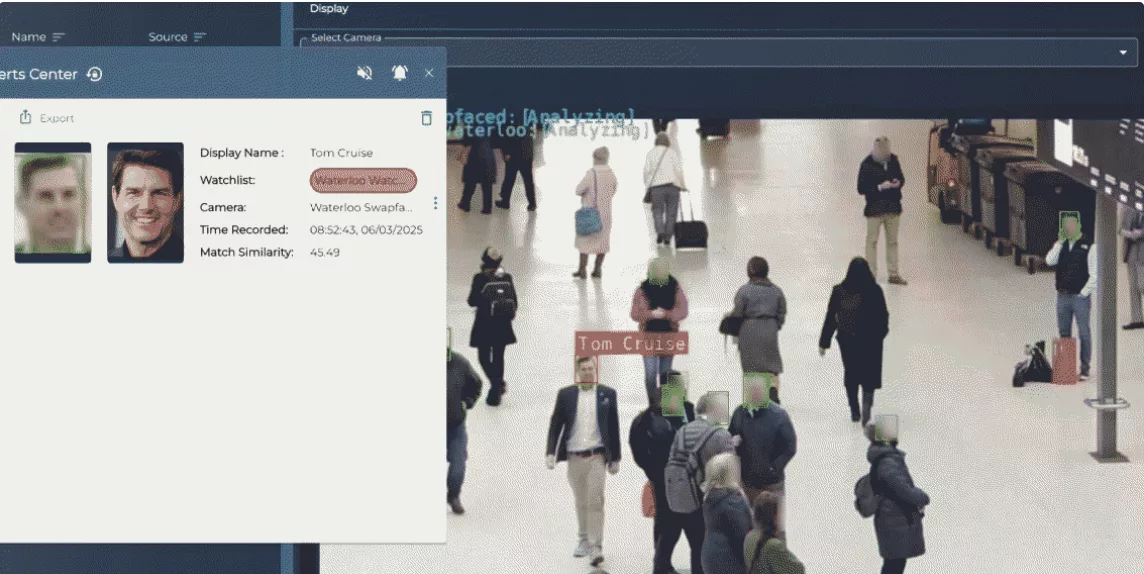

Face swap na dworcu – Tom Cruise zamiast poszukiwanego?

Ostatni eksperyment został przeprowadzony na zatłoczonej stacji kolejowej w Londynie. Za zgodą operatorów Moore podłączył profesjonalne oprogramowanie biometryczne (takie samo, z którego korzysta brytyjska policja) bezpośrednio do kamer monitoringu. W normalnych warunkach system bezbłędnie wyłapywał go w tłumie, natychmiast powiadamiając ochronę przez radio. Moore postanowił jednak sprawdzić, czy algorytm da się oszukać za pomocą cyfrowej tożsamości.

Zamiast fizycznego przebrania, wykorzystał mechanizm wirtualnej kamery. Przechwycił on sygnał wideo i – zanim dotarł on do systemu rozpoznawania twarzy – za pomocą oprogramowania face swap nałożył w czasie rzeczywistym wizerunek Toma Cruise’a na własną twarz. System w pokoju kontrolnym, analizując zmodyfikowany strumień, „widział” hollywoodzkiego aktora zamiast badacza, przez co nie uruchomił alarmu. Eksperyment Moore’a udowodnił, że do skutecznego oszukania zaawansowanej biometrii wystarczy ogólnodostępne narzędzie i zaledwie jedno statyczne zdjęcie pobrane z sieci.

Warto zachować czujność

Choć instytucja bankowa, w której Moore przeprowadził test, została poinformowana o luce i wdrożyła odpowiednie działania, skala problemu pozostaje szeroka. Wdrażanie systemów rozpoznawania twarzy często opiera się na entuzjazmie, który nie zawsze idzie w parze z realną odpornością na manipulacje AI.

– Warto traktować biometrię jedynie jako dodatek, a nie jedyny filar bezpieczeństwa. Kluczowym krokiem jest wdrożenie uwierzytelniania wieloskładnikowego (MFA) wszędzie, gdzie to możliwe. Nawet jeśli technologia rozpoznawania twarzy zostanie zmanipulowana, dodatkowy poziom weryfikacji – taki jak kod z aplikacji autoryzacyjnej – stanowi skuteczną barierę, której samo skopiowanie rysów twarzy nie pozwoli pokonać. Świadomość, że wizerunek może zostać zmanipulowany lub przejęty, jest dziś kluczowym elementem dbania o własne bezpieczeństwo cyfrowe – podkreśla Kamil Sadkowski, ESET.

W tym roku Polska może stać się jednym z najważniejszych rynków sale leaseback w Europie Środkowo-Wschodniej. Z dużym prawdopodobieństwem można oczekiwać wyraźnie większej obecności inwestorów zagranicznych w polskich transakcjach najmu zwrotnego. Mamy to, czego szukają, tj. relatywnie wyższe stopy kapitalizacji niż w Europie Zachodniej, solidny wzrost gospodarczy, stabilny sektor korporacyjny i profesjonalny rynek nieruchomości. Do tego działają u nas podmioty o międzynarodowym ratingu, prywatne grupy kapitałowe, fundusze private equity i regionalni liderzy w swoich branżach. To otwiera nas na kapitał, który wcześniej był w większym stopniu koncentrowany na rynkach Europy Zachodniej.

Przyszłość najmu zwrotnego w 2026 roku będzie przede wszystkim zależeć od globalnego apetytu na realne aktywa i długoterminowe przepływy pieniężne, wzmocnione przez lokalną stabilność prawną oraz rosnącą dojrzałość polskich przedsiębiorstw. Jeśli te trzy elementy – kapitał globalny, przewidywalność krajowa i strukturalna zmiana gospodarki – zagrają razem, Polska ma realną szansę stać się jednym z najważniejszych rynków sale leaseback w Europie Środkowo-Wschodniej.

Międzynarodowy kapitał już aktywnie inwestuje w Polsce. Nasz rynek łączy cechy, których poszukują dziś inwestorzy – relatywnie wyższe stopy kapitalizacji niż w Europie Zachodniej, solidny wzrost gospodarczy, stabilny sektor korporacyjny i profesjonalny rynek nieruchomości. W 2026 roku można z dużym prawdopodobieństwem oczekiwać wyraźnie większej obecności inwestorów zagranicznych w polskich transakcjach najmu zwrotnego. Będzie to efekt kilku nakładających się trendów globalnych i lokalnych.

Polski rynek jest zdecydowanie bardziej atrakcyjny niż inne dla inwestorów. Decyduje o tym kombinacja czynników strukturalnych. Weszliśmy w ten rok z prognozowanym wzrostem gospodarczym na poziomie ok. 3,5%, podczas gdy średnie jego tempo w strefie euro pozostaje w przedziale 1-1,5%. To bezpośrednio przekłada się na stabilność najemców i przewidywalność przepływów pieniężnych.

Dodatkowo różnica w stopach kapitalizacji pomiędzy Polską a rynkami Europy Zachodniej nadal wynosi średnio 100-200 punktów bazowych, przy porównywalnej jakości aktywów i najemców. W połączeniu z dużym udziałem nieruchomości owner-occupied oraz rosnącą dojrzałością sektora korporacyjnego sprawia to, że Polska oferuje jedną z najbardziej atrakcyjnych relacji ryzyka do zwrotu w regionie.

Dla międzynarodowych funduszy sale leaseback skala ma fundamentalne znaczenie. Inwestorzy coraz częściej oczekują powtarzalności i możliwości budowy większej ekspozycji, nawet jeśli zaczynają od pojedynczych aktywów. Polska jako największy rynek regionu jest dziś w stanie regularnie dostarczać takie wolumeny. Przede wszystkim jednak wyróżnia się strukturą podaży. Na rynku dostępna jest relatywnie duża liczba pojedynczych, funkcjonalnych obiektów – szczególnie w sektorach logistyki, przemysłu, handlu i infrastruktury operacyjnej – użytkowanych przez stabilnych najemców z długim horyzontem działalności.

Jednocześnie Polska pozostaje największym rynkiem nieruchomości komercyjnych w Europie Środkowo-Wschodniej, zdolnym regularnie obsługiwać transakcje o skali istotnej dla kapitału międzynarodowego. Inwestorzy coraz częściej kupują pojedyncze aktywa, ale w ramach strategii budowy większej ekspozycji sektorowej. Liczy się możliwość realizacji kolejnych transakcji w podobnym standardzie. W tym zakresie Polska oferuje znacznie większą powtarzalność produktu niż inne rynki regionu.

Coraz więcej firm działających w Polsce to podmioty o międzynarodowym ratingu, prywatne grupy kapitałowe czy regionalni liderzy w swoich branżach. Dla zagranicznych inwestorów oznacza to, że mogą kupować nieruchomości nie tylko w atrakcyjnej lokalizacji, ale z najemcą o jakości kredytowej porównywalnej z Europą Zachodnią. To fundamentalnie zmienia percepcję ryzyka i otwiera rynek na kapitał, który wcześniej był zarezerwowany dla Niemiec, Francji czy Skandynawii.

Różnica między 2026 rokiem a wcześniejszymi latami będzie też polegać na tym, że inwestorzy zagraniczni przestaną być w Polsce „gośćmi” szukającymi okazji, a staną się stałymi uczestnikami rynku. Będą budować strategie skoncentrowane na regionie, w tym na Polsce jako rynku bazowym. To oznacza szybsze decyzje inwestycyjne, większą konkurencję o dobre transakcje i bardziej atrakcyjne warunki dla firm sprzedających nieruchomości w formule najmu zwrotnego.

W praktyce 2026 rok może być momentem, w którym polski rynek sale leaseback zostanie na dobre włączony do głównych europejskich portfeli inwestycyjnych. A to zwykle prowadzi do efektu kuli śnieżnej. Im więcej międzynarodowego kapitału już tu działa, tym łatwiej przyciągać kolejnych inwestorów, większe transakcje i nowe sektory. To właśnie dlatego obecność inwestorów zagranicznych w 2026 roku nie tylko wzrośnie, ale ma szansę stać się jednym z głównych motorów rozwoju całego rynku nieruchomości w Polsce.

Jeżeli Polska utrzyma reputację rynku, na którym prawo jest spójne, a umowy najmu i własności są skutecznie egzekwowane, to nawet przy drobnych zmianach fiskalnych atrakcyjność rynku pozostanie wysoka. Najważniejsze zagrożenia mają dziś charakter pozapodatkowy. Po pierwsze, jest to dostępność i koszt finansowania. Mimo oczekiwanej poprawy warunków kredytowych, koszt długu w regionie Europy Środkowo-Wschodniej pozostaje strukturalnie wyższy niż w strefie euro. W praktyce różnice w marżach finansowania mogą sięgać 50-100 punktów bazowych, szczególnie w przypadku aktywów o niższej jakości technicznej lub energetycznej.

Po drugie, rośnie znaczenie kryteriów ESG. Nieruchomości niespełniające standardów efektywności energetycznej coraz częściej spotykają się z wyższym kosztem finansowania lub ograniczonym dostępem do kapitału, co wpływa na wyceny i struktury transakcji. Dodatkowym ryzykiem pozostaje nieprzewidywalność interpretacyjna regulacji. Inwestorzy są wrażliwi nie tyle na same zmiany co na brak stabilności i jasnych zasad ich stosowania.

Rząd chce, żeby większość z biliona złotych planowanych inwestycji w energetykę, infrastrukturę i zbrojenia trafiło do polskich firm, w tym MŚP. Ale to się nie uda, jeśli przedsiębiorstwa nie zaczną sobie ufać. Przy takiej skali inwestycji kluczem do jej powodzenia jest gotowość do współpracy z nowymi, nieznanymi partnerami – budowania konsorcjów, wchodzenia w długie łańcuchy dostaw, dzielenia ryzyka. Tymczasem 2 edycja raportu Krajowego Rejestru Długów „Kapitał społeczny i zaufanie w polskim biznesie” pokazuje, że poziom zaufania między firmami jest rekordowo niski, a jego deficyt kosztuje gospodarkę 974 mld zł rocznie.

Ponad połowa polskich przedsiębiorców – 54,4 procent – przyznaje, że część transakcji nie dochodzi do skutku nie dlatego, że są nieopłacalne, ale z powodu braku zaufania do potencjalnych kontrahentów. Ich wartość naukowcy z Uniwersytetu Ekonomicznego w Poznaniu, którzy opracowali raport na zlecenie Krajowego Rejestru Długów i Rzetelnej Firmy, oszacowali na 974 mld zł. 10 lat temu było to 281 mld zł. W najnowszej edycji 84,8 proc. ankietowanych zgadza się ze stwierdzeniem, że „należy stale uważać, aby nie zostać oszukanym” – o ponad 11 punktów procentowych więcej niż dekadę temu. Blisko połowa firm ogranicza współpracę wyłącznie do grona sprawdzonych kontrahentów, zamykając się na nowych partnerów – choćby lepszych.

– Paradoksalnie odsetek firm rezygnujących z transakcji z powodu nieufności w ostatniej dekadzie spadł – z 47 do 32 procent. Można by to odczytać jako poprawę. Byłby to jednak wniosek błędny. Firmy nie ufają bardziej – nauczyły się lepiej zarządzać nieufnością. Otaczają się procedurami, klauzulami i gwarancjami bankowymi. A straty gospodarcze mimo to urosły niemal czterokrotnie – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Local content wymaga zaufania

Wyniki raportu nabierają szczególnego znaczenia w kontekście rządowych ambicji dotyczących local content. Rząd ogłosił plan wydania biliona złotych na energetykę, infrastrukturę i zbrojenia, chcąc, aby jak największa część tych środków trafiała do polskich firm. Tymczasem raport pokazuje, że 68 proc. przedsiębiorców uważa, iż partnerzy grają fair wyłącznie wtedy, gdy łączy ich wspólnota interesów w danym momencie, a ponad 60 proc. zakłada, że kontrahent skorzysta z luki prawnej w umowie, jeśli nadarzy się okazja. To nie jest fundament pod wieloletnie łańcuchy dostaw.

Szczególnie boleśnie deficyt zaufania uderza w małe i średnie przedsiębiorstwa. Raport opisuje „paradoks uczciwości”: rzetelna firma, która nie zbudowała jeszcze rozpoznawalnej marki ani historii płatniczej, automatycznie ląduje w kategorii podwyższonego ryzyka. 46,2 proc. MŚP doświadczyło sytuacji, w której poproszono je o dodatkowe zabezpieczenia wyłącznie z powodu braku rozpoznawalności – nie z powodu jakichkolwiek sygnałów nierzetelności. Mechanizm selekcji, który miał chronić przed nieuczciwymi, działa przeciwko nowym.

– Local content to pytanie o zdolność polskich firm do rzeczywistego współdziałania: budowania konsorcjów, wchodzenia w długie łańcuchy dostaw, dzielenia ryzyka z nieznanymi dotąd partnerami. A właśnie tu deficyt zaufania boli najbardziej. Firmy nie szukają najlepszego polskiego partnera – szukają znajomego. To bezpośrednio podważa sens tej polityki – zauważa Adam Łącki.

Trzy bariery do pokonania

Raport wskazuje trzy obszary wymagające działania. Pierwszy to infrastruktura informacyjna: 63,5 proc. firm MŚP chciałoby mieć dostęp do wiarygodnych danych o kontrahentach w jednym miejscu – dziś muszą je zbierać samodzielnie z kilkudziesięciu rozproszonych rejestrów. Rozwiązaniem jest rozszerzenie kompetencji Biur Informacji Gospodarczej: umożliwienie budowania pozytywnej historii płatniczej bez zgody płatnika oraz integracja danych publicznych. BIG-i powinny stać się integratorem takich danych — a fakt, że w Polsce działają cztery konkurujące ze sobą biura, jest gwarancją, że dostęp do nich nie byłby drogi, a jakość raportów byłaby wysoka.

Tymczasem procedowany właśnie projekt Ustawy o kredycie konsumenckim idzie w przeciwnym kierunku. Nowe przepisy nakładają na firmy skupujące długi obowiązek przekazywania danych do Biura Informacji Kredytowej, czyli rejestru bankowego niedostępnego dla MŚP. I to mimo tego, że unijna dyrektywa, którą ustawa wdraża, w ogóle nie obejmuje takich podmiotów. Przez 15 lat dane te trafiały do BIG-ów, zasilając bazę dostępną nie tylko dla kredytodawców, ale też dla MŚP weryfikujących kontrahentów i windykujących należności. Jeśli ten strumień danych zmieni kierunek, banki przestaną weryfikować kredytobiorców w BIG-ach, przedsiębiorcy stracą skuteczne narzędzie windykacyjne, a MŚP nie będą miały dostępu do informacji o tym, że czyjś dług trafił już do windykacji — co z doświadczenia KRD jest jednym z najsilniejszych sygnałów ostrzegawczych o kontrahencie.

– To paradoks trudny do zrozumienia. Raport wskazuje wzmocnienie infrastruktury informacyjnej jako klucz do odbudowy zaufania, a projektowane prawo tę infrastrukturę osłabia. Jeśli serio mówimy o local content i włączaniu MŚP w wielkie łańcuchy dostaw, nie możemy jednocześnie podcinać fundamentów, na których opiera się zaufanie w biznesie – podkreśla Adam Łącki.

Drugi obszar to przewidywalność po stronie inwestorów: wieloletnie harmonogramy projektów pozwalają firmom planować relacje biznesowe, a zaufanie rośnie przez pozytywne doświadczenia współpracy. Firma, która ma wejść jako podwykonawca np. przy wielkim projekcie energetycznym, musi wiedzieć nie tylko, jaki kontrakt dostanie dziś – ale też czy będzie miała z kim robić biznes za trzy lata.

Trzeci, najtrudniejszy obszar to kultura i edukacja: raport pokazuje, że nieufność jest najwyższa wśród najbardziej doświadczonych przedsiębiorców – 87 proc. właścicieli firm z grupy 60+ uważa, że należy stale uważać, żeby nie zostać oszukanym. To zaskakujące, bo wydawałoby się, że doświadczenie powinno uczyć, jak unikać nierzetelnych kontrahentów. Tymczasem uczy tego, że można zostać oszukanym. To wymaga olbrzymiej zmiany mentalności.

Euvic kontynuuje strategię rozwoju poprzez akwizycje, wzmacniając kluczowe kompetencje branżowe. Spółka planuje nabyć 100% udziałów Execon – spółki wyspecjalizowanej między innymi w projektach dla rynku telekomunikacyjnego, adopcji AI, portalach i ecommerce, a także API management – rozwiązaniach zapewniających bezpieczeństwo i skalowalność biznesu. Transakcja wpisuje się w obserwowany trend konsolidacji rynku usług IT, w którym skala działania stanowi jedną z istotnych przewag konkurencyjnych dla klientów i partnerów biznesowych. Euvic konsekwentnie rozwija kompetencje, w tym te związane z AI, dedykowane wybranym segmentom branżowym.

Kluczową wartością Execon jest doświadczenie, w tym to we współpracy z firmami telekomunikacyjnymi, w których modernizacja systemów, automatyzacja oraz cyberbezpieczeństwo łączą się z wysokimi wymaganiami operacyjnymi i regulacyjnymi. Elementem transakcji jest również rozwój autorskiej technologii Execon – Q247. Rozwiązanie służy do badania efektywności procesu wytwarzania oprogramowania, w dobie wspierania zespołów IT agentami AI. W ramach transakcji, produkt zostanie wydzielony do celowego podmiotu wraz z częścią zespołu. Euvic obejmie udziały w tym podmiocie i zapowiada wykorzystanie Q247 wewnętrznie oraz komercyjne udostępnienie rozwiązania klientom Grupy.

„Obecność w Grupie Euvic oznacza dla nas szerokie możliwości działania w większej skali oraz dostęp do szerszego ekosystemu kompetencji. To przełoży się na tempo i jakość realizacji projektów dla wszystkich naszych klientów. Wnosimy do Grupy Euvic duże doświadczenie sektorowe – telekomy to nadal istotna część przychodów firmy i będziemy chcieli to jeszcze wzmocnić. Widzimy także istotny potencjał synergii w obszarach związanych z automatyzacją i wykorzystaniem AI – w tym w rozwoju i upowszechnianiu naszej platformy Q247.” – mówi Artur Lempkowski, CEO Execon.

W kontekście rozwoju oferty dla sektora telco istotne są kompetencje i partnerstwa technologiczne z m.in. Bloomreach, Singlestore, SAS oraz Kong – dostawcą platformy chmurowej do zarządzania API. Platforma umożliwia m.in. bezpieczne wdrożenie sztucznej inteligencji i przejście na model „API-first”, zapewniające elastyczność, skalowalność i responsywność wobec zmieniających się potrzeb i warunków biznesowych. Współpraca wpisuje się w przyjętą strategię rozwoju Grupy Euvic, której jednym z założeń jest rozwój oferty w oparciu o partnerstwa technologiczne.

„Dołącza do nas tak doświadczony zespół. Execon ma doskonałe rozpoznanie rynku i wieloletnie doświadczenie w realizacji projektów dla klientów z sektora telco. Wspólnie stworzymy unikalną i kompleksową ofertę dla tej grupy klientów.” – komentuje Wojciech Wolny, Prezes Euvic S.A.

Mex Polska S.A., notowana na GPW spółka holdingowa oraz jedna z największych multibrandowych grup gastronomicznych w Polsce, szacuje, że I kwartał 2026 roku przyniósł kontynuację dynamicznego wzrostu przychodów rok do roku. Skonsolidowane przychody Grupy mają przekroczyć 29,5 mln zł, co da wzrost o ok. 14% rr i potwierdza utrzymanie dwucyfrowej dynamiki rozwoju działalności. Wynik ten potwierdza też kontynuację pozytywnego momentum operacyjnego wypracowanego w drugiej połowie 2025 roku oraz dalsze skalowanie biznesu, realizowane zarówno poprzez rozwój sieci lokali, jak i poprawę efektywności sprzedażowej istniejących konceptów gastronomicznych.

Przychody Grupy w I kwartale 2026 roku mają wynieść ponad 29,5 mln zł, co oznacza wzrost o ok. 14% rr wobec 25,9 mln zł w I kwartale 2025 roku. Dla porównania, w I kwartale 2024 roku przychody wyniosły 22,4 mln zł. Odnotowywana z okresu na okres sukcesywna poprawa przychodów potwierdza utrzymanie powtarzalnego tempa wzrostu oraz konsekwentne zwiększanie skali działalności Grupy. Jednocześnie wzrost przychodów pozostaje wspierany przez dywersyfikację formatów gastronomicznych oraz systematyczne umacnianie kanału delivery, który stopniowo zwiększa swój udział w strukturze sprzedaży i poprawia miks przychodowy.

– Początek roku potwierdza naszą determinację w budowie skalowalnego i powtarzalnego modelu wzrostu opartego na naszych konceptach gastronomicznych. Utrzymująca się dwucyfrowa dynamika przychodów, wspierana ekspansją sieci oraz systematyczną poprawą efektywności operacyjnej, wskazuje, że Mex Polska znajduje się w fazie trwałego wzrostu wartości biznesu. Wchodzimy w kolejne kwartały z wyraźnie nakreślonym i realizowanym planem rozwoju oraz coraz większą przewidywalnością wyników finansowych. – komentuje Paweł Kowalewski, Prezes Zarządu Mex Polska.

Spółka podkreśla, że obserwowany trend ma charakter strukturalny i wynika z konsekwentnej realizacji strategii rozwoju obejmującej skalowanie sieci, rozbudowę portfolio konceptów oraz systemową optymalizację kosztów w całej Grupie. Poprawa przychodów przekłada się jednocześnie na wyższą jakość biznesu, w tym rosnący udział sprzedaży o wyższej marżowości oraz stopniowe osiąganie docelowej rentowności przez nowe lokale, co wzmacnia dźwignię operacyjną całego modelu.

Dodatkowym wsparciem dla wyników sprzedażowych będzie niewątpliwie sprzyjająca aura oraz korzystne warunki pogodowe wiosną, które tradycyjnie przekładają się na zwiększony ruch w lokalach gastronomicznych. Rozpoczynający się sezon ogródkowy powinien dodatkowo wspierać frekwencję oraz poziom sprzedaży w kluczowych lokalizacjach Grupy, co może znaleźć odzwierciedlenie w dalszym umocnieniu dynamiki przychodów w kolejnych miesiącach.

Jednocześnie Zarząd podkreśla, że bieżący okres potwierdza utrzymanie pozytywnego trendu biznesowego oraz stabilnej ścieżki wzrostu, przy równoległej kontynuacji rozwoju sieci gastronomicznej w największych aglomeracjach w Polsce. Grupa pozostaje skoncentrowana na skalowaniu działalności oraz dalszym wzmacnianiu efektywności operacyjnej, co stanowi fundament dla systematycznej poprawy wyników finansowych w kolejnych okresach.

Na koniec 2025 roku Grupa wypracowała przychody przekraczające 127 mln zł (+19% rr), przy jednoczesnym wyraźnym przyspieszeniu w drugiej połowie roku, którego kulminacją był silny IV kwartał. W tym okresie przychody wzrosły o 24% rr, EBITDA o 47% rr, a zysk operacyjny EBIT osiągnął poziom 1,6 mln zł wobec 0,3 mln zł rok wcześniej. Grupa wypracowała również dodatni wynik netto, co potwierdziło powrót do rentowności na poziomie całego roku oraz poprawę efektywności operacyjnej. Mex Polska S.A. zakończyła 2025 rok z siecią ponad 60 lokali działających w ramach ośmiu konceptów gastronomicznych, konsekwentnie rozwijając skalę sieci oraz wzmacniając fundamenty pod dalszą ekspansję w 2026 roku. Najbliższe otwarcia w pierwszej połowie 2026 roku obejmują dalszą ekspansję kluczowych konceptów Grupy w największych aglomeracjach w Polsce. W lutym 2026 roku uruchomiono lokal Chicas & Gorillas we Wrocławiu oraz Spoko Taco w Łodzi w formule dark kitchen. W kwietniu planowane jest otwarcie Pankejk w Sopocie, natomiast w maju kolejnej lokalizacji Chicas & Gorillas w Krakowie. Nowe otwarcia wpisują się w strategię skalowania sieci oraz dalszego wzmacniania obecności Grupy zarówno w lokalizacjach stacjonarnych, jak i w dynamicznie rozwijającym się segmencie delivery.

W ostatnich miesiącach rynek rękawic medycznych funkcjonuje w otoczeniu podwyższonej zmienności, na którą wpływają zarówno czynniki geopolityczne, jak i zmiany na rynku surowców energetycznych. Zjawiska te mają charakter globalny i oddziałują na cały łańcuch wartości – od produkcji, przez logistykę, po dystrybucję wyrobów jednorazowych. Zakłócenia w globalnych łańcuchach dostaw i rosnąca zmienność dostępności komponentów wymuszają na firmach większą elastyczność operacyjną, redefinicję strategii zakupowych oraz wzmacnianie odporności poprzez dywersyfikację dostaw i zdolność szybkiego reagowania na zmiany otoczenia.

Jednym z kluczowych czynników kształtujących obecne warunki rynkowe jest wzrost cen surowców powiązanych z ropą naftową, który w marcu wyniósł około 25%. Ponieważ nitryl (podstawowy materiał wykorzystywany w produkcji rękawic diagnostycznych) jest produktem petrochemicznym, zmiany te bezpośrednio przekładają się na koszty wytwarzania. Dodatkowo, według analiz rynkowych, wzrost cen energii oraz utrzymujące się podwyższone koszty transportu morskiego wpływają na strukturę kosztową producentów wyrobów medycznych na całym świecie.

Równolegle obserwowane są zakłócenia w globalnych łańcuchach dostaw, w tym okresowe ograniczenia w kluczowych szlakach transportowych. W praktyce oznacza to wydłużenie czasu dostaw oraz większą zmienność dostępności surowców i komponentów. W efekcie rośnie znaczenie elastycznego zarządzania zapasami oraz dywersyfikacji kierunków handlu pomiędzy Azją, Europą i Stanami Zjednoczonymi.

– Rynek rękawic medycznych coraz wyraźniej pokazuje, że o pozycji konkurencyjnej nie decyduje dziś wyłącznie skala działalności, ale przede wszystkim zdolność do sprawnego reagowania na dynamicznie zmieniające się warunki rynkowe. Widzimy jednocześnie presję cenową w segmencie produktów podstawowych oraz rosnącą zmienność kosztów energii, surowców i logistyki. To wymaga od producentów i dystrybutorów większej dyscypliny w planowaniu, ostrożniejszego podejścia do zarządzania zapasami oraz elastyczności w kształtowaniu kierunków sprzedaży i dostaw. W takich warunkach coraz większego znaczenia nabierają odporność operacyjna, dywersyfikacja łańcucha dostaw i rozwój segmentów, w których klient oczekuje nie tylko ceny, ale również jakości, przewidywalności dostaw i zgodności z rosnącymi wymaganiami regulacyjnymi – podkreśla Monika Żyznowska, prezes Mercator Medical.

W ujęciu rynkowym obserwowane zjawiska wpisują się w szerszy trend przejścia od względnie stabilnych warunków kosztowych do modelu większej zmienności, w którym istotną rolę odgrywają czynniki zewnętrzne. Wcześniejsze zmiany w globalnym handlu, związane m.in. z polityką celną i przekierowaniem eksportu z Azji do Europy, obecnie uzupełniane są przez presję kosztową i ryzyka logistyczne.

Jednocześnie rynek rękawic medycznych pozostaje strukturalnie rozwojowy. Zgodnie z danymi branżowymi (m.in. MARGMA), globalny popyt na rękawice jednorazowe rośnie w średnim tempie kilku procent rocznie, przy czym coraz większe znaczenie zyskują segmenty produktów premium oraz rozwiązania odpowiadające na wymagania regulacyjne i środowiskowe.

*** Niniejsza analiza została opracowana na podstawie aktualnych danych rynkowych i ma charakter informacyjny. Zebrane informacje dotyczą ogólnych trendów i czynników kształtujących rynek rękawic medycznych. Nie można ich bezpośrednio wiązać z wynikami spółki Mercator Medical, ponieważ występuje zbyt wiele zmiennych wpływających na wyniki finansowe poszczególnych podmiotów.