Niecały miesiąc temu pytanie dotyczące tego czy złoto sięgnie 2000 USD za uncję miało zdecydowany sens. Złoto testowało wtedy okolice 1800 USD i znajdowało się najniżej od marca tego roku. Niespodziewane wydarzenie geopolityczne w postaci wybuchu konfliktu na Bliskim Wschodzie spowodowało, że złoto ponownie znalazło się pod ścisłą obserwacją inwestorów i w pewnym momencie zbliżyło się do wskazywanego okrągłego poziomu.

Teoretycznie powinniśmy pytać się nie czy, ale kiedy złoto sięgnie 2000 USD za uncję, choć w najbliższym czasie odpowiedź na to pytanie może być skomplikowane. Właściwym pytaniem powinno być to, czy kiedy Fed w końcu odpuści podwyżki, a rentowności spadną, czy złoto będzie w stanie sięgnąć nowych rekordów, znacznie powyżej 2100 USD?

Banki centralne już niechętnie kupują złoto

Rok 2022 był rekordowy pod względem zakupów złota przez banki centralne. Początek tego roku był solidny, ale ostatecznie popyt ze strony oficjalnych instytucji znacznie spadł. Do tego wszystkiego obserwujemy dalszą wyprzedaż złota ze skarbców funduszy ETF, które w ostatnich latach stanowiły znaczną część popytu inwestycyjnego na ten błyszczący kruszec. Drogi dolar i ograniczony wzrost gospodarczy w krajach azjatyckich (głównie w Chinach oraz Indiach) spowodował, że popyt jubilerski również nie wyglądał najlepiej. Z drugiej strony całkiem wysoka podaż w postaci wydobycia i odzysku spowodowała, że na rynku złota od kilku lat mamy ekstremalnie wysoką nadpodaż. Co więc uzasadniało wysokie ceny złota?

Dużo pieniądza na rynku i wysoka inflacja

Pandemia COVID-19 wywołała szybkie i znaczące działania banków centralnych na całym świecie. Ogromny „dodruk” spowodował, że w końcu bardzo mocno odbiła inflacja, która dodatkowo wspierana była przez mocne odbicie cen surowców energetycznych po inwazji Rosji na Ukrainę. Bilanse banków centralnych stały się tak napompowane, że rynek nie wiedział co ma robić z tak dużą ilością gotówki. Stąd bardzo mocne wzrosty na rynku akcji, ale również wzrosty cen złota i utrzymanie ich na bardzo wysokim poziomie. Dopiero redukcje bilansów banków centralnych (brak rolowania długu czy nawet sprzedaż obligacji na rynku) spowodowała, że złoto zaczęło wyraźnie tracić na wartości. Do tego dokładamy wyprzedaż ze strony funduszy ETF czy niskie zainteresowanie spekulantów na rynku kontraktów terminowych oraz opcji.

Obecnie, kiedy inflacja nie jest już problemem, banki centralne redukują bilanse, a stopy procentowe są wysokie, co uzasadnia wysokie rentowności, złoto nie powinno znajdować się na tak wysokich poziomach. Z drugiej strony doświadczyliśmy takich niepewności gospodarczych oraz geopolitycznych, że złoto powróciło do swojego pierwotnego zadania, czyli nośnika składowania wartości.

Jak długo ryzyko jest w stanie utrzymać wysokie ceny złota?

Patrząc na szereg różnych wydarzeń na świecie w ostatnich niemal 40 latach, można zauważyć, że podwyższona zmienność na rynku złota utrzymuje się około 20 sesji po wystąpieniu danego czynnika ryzyka. Teraz mija ponad 2 tygodnie od rozpoczęcia działań wojennych między Izraelem i Hamasem. Chociaż nie doszło jeszcze do lądowego wejścia wojska Izraela do Strefy Gazy, to rynek przestał już przejmować się tym konfliktem. Oczywiście nie jest wykluczone, że do eskalacji jeszcze dojdzie, ale wpływ takich wydarzeń na rynek złota jest netto neutralny w średnim i dłuższym terminie. Do dalszej wyceny będą potrzebne perspektywy związane z gospodarką, inflacją i ostatecznie ze stopami procentowymi.

Czy to już koniec podwyżek?

Fed podejmie swoją decyzję na temat stóp procentowych 1 listopada. Raczej oczekuje się utrzymania stóp procentowych bez zmian i ewentualną podwyżkę w grudniu, choć wypowiedzi bankierów centralnych z USA nie dają jasnych odpowiedzi. Gospodarka wydaje się być mocna, choć wyraźnie schłodzona. Niemniej, istnieje duża możliwość, że Fed w końcu dostrzeże ogromne ryzyko, które idzie ze strony nadmiernego wzrostu rentowności. Te powodują, że Stany Zjednoczone płacą gigantyczne odsetki od gigantycznego długu sięgającego ponad 33 biliony dolarów. Gospodarka potrzebuje niższych stóp procentowych, aby nie utonąć, nawet jeśli ryzyko wysokiej inflacji wciąż pozostaje dosyć wysokie.

Co w takim razie czeka nas na rynku złota?

Wydaje się, że obecnie złoto jest nadmiernie wykupione – wysokie stopy procentowe, dalsza redukcja bilansów, słabe fundamenty w postaci niskiego popytu, czy nawet drogi dolar. To wszystko nie przemawia za złotem. Dodatkowo, złoto zareagowało wzrostem na ostatnią eskalację konfliktu geopolitycznego na Bliskim Wschodzie. To wszystko przemawia za możliwą korektą.

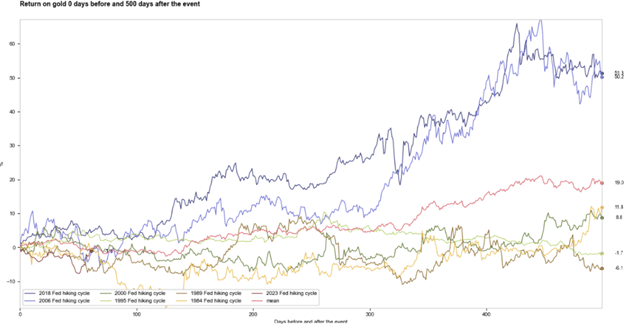

Z drugiej strony patrząc na długi termin, wydaje się, że inwestorzy ponownie uwierzą w złoto i w jego właściwości ochrony przed inflacją czy innymi problemami gospodarczymi, czy geopolitycznymi. Statystyka mówi jasno, że na rok czy dwa lata po ostatniej podwyżce ze strony Fed złoto w zdecydowanej większości zyskuje. Właśnie dlatego istnieje szansa, że spekulanci wykorzystają ostatnie wykupienie do tego, aby sprowadzić cenę złota niżej, aby później mieć możliwość do zajęcia większej i długoterminowej pozycji, a złoto powinno wyjść nawet na nowe historyczne szczyty, kiedy kolejnym ruchem ze strony największych banków centralnych będą obniżki stóp procentowych.

Zwroty ze złota na dwa lata po ostatniej podwyżce z cyklu. Źródło: XTB

Autor: Michał Stajniak, wicedyrektor Działu Analiz XTB