Umocnienie się gołębiego skrzydła w Radzie Prezesów w połączeniu z rozczarowującymi danymi z gospodarki strefy euro i gwałtownym spadkiem presji cenowej oznacza, że szanse na kolejny ruch w górę w tym miesiącu są praktycznie zerowe. Inwestorzy powoli przenoszą uwagę w kierunku terminu rozpoczęcia cięć stóp procentowych, jest jednak o wiele za wcześnie na podjęcie tej dyskusji przez decydentów. Euro nie powinno więc ulec znaczącym wahaniom w wyniku posiedzenia Rady Prezesów w tym tygodniu, choć decydujący głos w tej kwestii będzie mieć retoryka banku.

Minutki z wrześniowego posiedzenia Europejskiego Banku Centralnego potwierdziły, że decyzja za podwyżką stała na ostrzu noża. W przeciwieństwie do ostatniego posiedzenia, kiedy prognozowanie ruchu banku można było porównać do rzutu monetą, tym razem rynki finansowe są zgodne, że EBC utrzyma stopy na niezmienionym poziomie. Co istotne, rynki swap są obecnie zdania, że cykl podwyżek już się zakończył, a implikowane prawdopodobieństwo kolejnego ruchu w górę w nadchodzących miesiącach wyceniają poniżej 10%. Podzielamy ów pogląd i spodziewamy się, że kolejnym ruchem ze strony banku będzie cięcie.

W danych widać już skutki zacieśniania polityki monetarnej

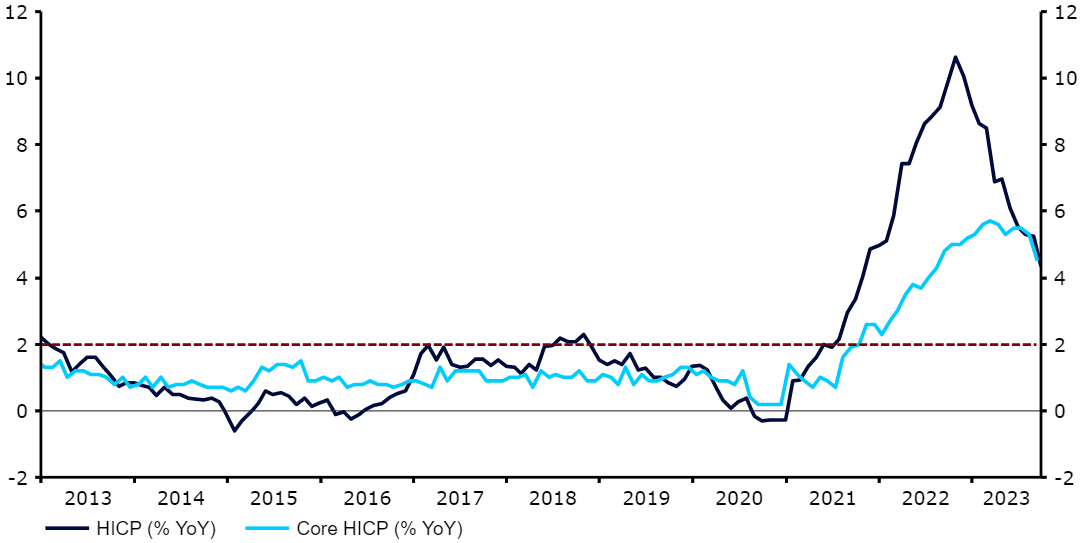

Inflacja w strefie euro łagodnieje – zarówno jej główna, jak i bazowa miara spadły gwałtownie we wrześniu do odpowiednio 4,3% i 4,5% (z 5,2% i 5,3%). Struktura inflacji i jej momentum również są zachęcające i sugerują, że dalsze działania w kontekście polityki monetarnej mogą nie być konieczne. Co więcej, we wspólnym bloku odczuwalny jest wpływ zacieśniania polityki EBC na warunki kredytowe banków – opublikowane we wtorek 24.10 dane ankietowe wskazują, że zacieśniły się one w III kwartale silniej, niż oczekiwano, zarówno dla gospodarstw domowych, jak i firm. Najistotniejszym jednak czynnikiem dla decydentów będą w nadchodzących miesiącach prawdopodobnie sygnały świadczące o słabnącym wzroście gospodarczym.

Inflacja w strefie euro (2013 – 2023)

Źródło: LSEG Datastream Data: 24.10.2023

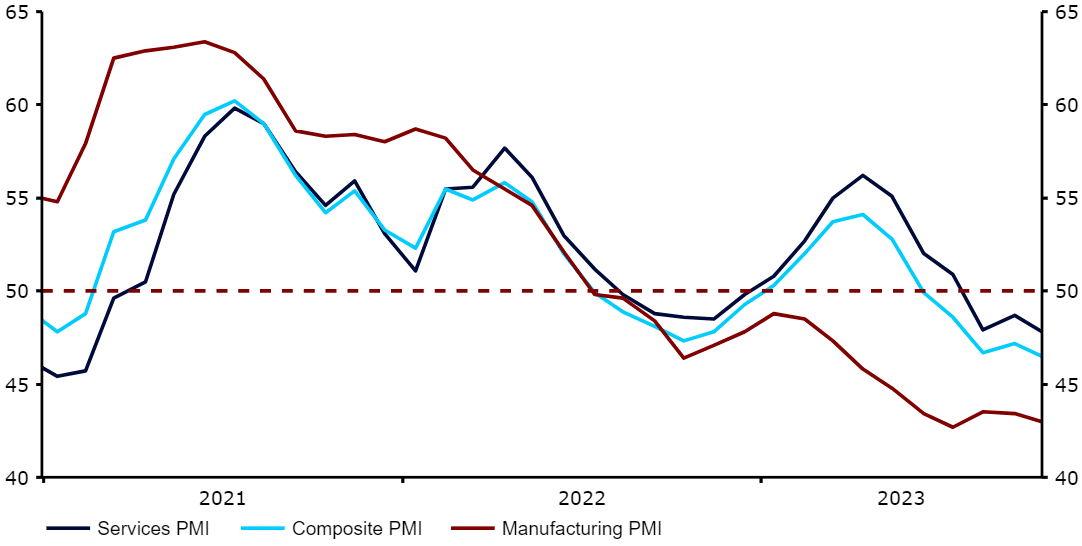

Dane dotyczące aktywności nie pozostawiają złudzeń, że gospodarka strefy euro nie radzi sobie w ostatnich miesiącach dobrze i coraz bardziej prawdopodobne wydaje się, że stoi na krawędzi recesji. Zbiorczy PMI spadł w październiku do 46,5 – obrazując najsilniejsze tempo kontrakcji aktywności biznesowej od listopada 2020 r., a z wyłączeniem okresu pandemicznego – najsilniej od 10 lat. To już piąty miesiąc z rzędu, kiedy wskaźnik znajduje się poniżej kluczowego poziomu 50 pkt oddzielającego ekspansję i kurczenie się aktywności. Osłabieniu uległy zarówno sektor przemysłowy (43,0), jak i usługowy (47,8). Twarde wskaźniki aktywności gospodarczej publikowane są z pewnym opóźnieniem, ostatnie odczyty produkcji przemysłowej i sprzedaży detalicznej przekazywały jednak podobne sygnały, co zwiększa obawy związane z recesją.

Indeksy PMI dla strefy euro (2021 – 2023)

Źródło: LSEG Datastream Data: 24.10.2023

Rośnie szansa na bardziej gołębią retorykę EBC

W świetle powyższego uważamy, że Europejski Bank Centralny będzie postępował ostrożnie. Zmiana wysokości stóp procentowych nie wydaje się realistyczna, a nowe projekcje makroekonomiczne EBC poznamy dopiero w grudniu. Uwaga w tym tygodniu skupi się więc na towarzyszącej posiedzeniu retoryce banku. Szczególnie interesować nas będą poglądy decydentów dotyczące aktywności gospodarczej, które są kluczowe dla terminu rozpoczęcia cięć stóp. Obecnie rynki wyceniają początek cyklu łagodzenia polityki pieniężnej na II kwartał 2024 r. EBC może niejako potwierdzić ten scenariusz, jeśli przyjmie pesymistyczny ton w kontekście perspektyw gospodarczych.

Naszym zdaniem prezeska Christine Lagarde raczej nie będzie się do niczego zobowiązywała podczas swojej czwartkowej konferencji prasowej. Niemniej, biorąc pod uwagę słabsze dane dotyczące aktywności, pojawić się mogą oznaki rosnącej gołębiości i skupienie na pogarszającej się sytuacji gospodarczej. Poza retoryką dotyczącą wzrostu rynki skupią się zapewne na komentarzach Lagarde bezpośrednio dotyczących polityki monetarnej. Podejrzewamy, że bank zostawi sobie możliwość dalszego jej zacieśnienia, choć na tym etapie wydaje się to raczej formalnością, a nie ważnym sygnałem dotyczącym przyszłych ruchów.

Interesujące jest również to, jak EBC odniesie się do rosnącego ryzyka geopolitycznego w związku z konfliktem na Bliskim Wschodzie, który Rada może postrzegać jako czynnik stagflacyjny. Co więcej, niedawny wzrost rentowności długoterminowych papierów dłużnych na świecie może wywołać bardziej gołębią reakcję – może to bowiem położyć się cieniem na wzroście gospodarczym strefy euro. Część członków Rezerwy Federalnej, w tym prezes Jerome Powell, wspomniała, że może to być argument przeciwko dalszemu podnoszeniu stóp procentowych w USA.

Reakcja euro powinna być ograniczona

Stopy procentowe najprawdopodobniej ani w tym tygodniu, ani w niedalekiej przyszłości nie ulegną zmianie, uważamy więc, że reakcja euro na październikowe posiedzenie będzie ograniczona i zależna od tonu komunikatów EBC. Wszelkiej jastrzębie sygnały, takie jak silne sprzeciwienie się obniżkom stóp lub podwyższone obawy związane z inflacją, mogą wesprzeć wspólną walutę. Jeśli zaś bank wyrazi zaniepokojenie pogorszeniem warunków gospodarczych, euro może doświadczyć pewnej presji spadkowej. Po publikacji ponurych odczytów PMI w tym tygodniu druga opcja wydaje nam się coraz bardziej prawdopodobna.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek (26.10) o godz. 14:15, a konferencja prasowa rozpocznie się 30 minut później.

Autorzy: Roman Ziruk, Matthew Ryan, CFA – analitycy Ebury