Publikowane w styczniu dane makroekonomiczne mają potencjał do wielu niespodzianek, ponieważ poza utrzymującym się w ostatnich miesiącach trendem ożywienia gospodarczego będą na nie oddziaływały silne efekty kalendarzowe (dwa dni robocze mniej niż w grudniu 2016r.) oraz (dla części publikacji) zdarzenia jednorazowe.

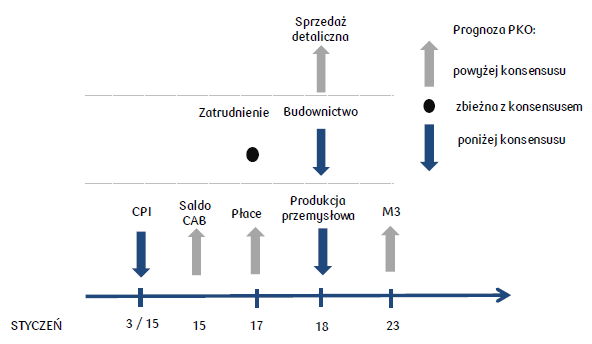

Nasza prognoza inflacji CPI (wstępne dane dziś, finalny odczyt 15 stycznia) plasuje się nieznacznie poniżej rynkowego konsensusu odzwierciedlając niższą ścieżkę cen żywności i spadek inflacji bazowej do 0,8% r/r (konsensus zakłada jej stabilizację na poziomie 0,9% r/r).

Saldo rachunku obrotów bieżących (publikacja 15 stycznia) zamknie się w naszej ocenie wysoką nadwyżką (prognoza powyżej konsensusu) wynikającą ze wzrostu dodatniego salda handlowego i wysokich napływów środków z UE.

Uwagę przyciągną z pewnością dane z rynku pracy (publikacja 17 stycznia). Silniejszy od prognoz wzrost zatrudnienia w listopadzie i wysokie wskazania indeksu PMI sugerują, że w grudniu liczba etatów ponownie wzrosła o 4,5% r/r (prognoza zgodna z konsensusem). Więcej niepewności niesie odczyt wynagrodzeń, na które niekorzystnie wpływać będzie liczba dni roboczych, a pozytywnie zapowiedziane wzrosty płac w wielu branżach, czy dodatki do wynagrodzeń (m.in. w motoryzacji). W naszej ocenie te korzystne elementy przeważą prowadząc do dalszego wzrostu dynamiki płac (prognoza wyraźnie powyżej konsensusu).

Niekorzystny układ kalendarza zaważy w naszej ocenie na danych o produkcji przemysłowej i budowlanej, dla których nasze prognozy plasują się poniżej rynkowego konsensusu. Pozostajemy nieznacznie bardziej optymistyczni w prognozach sprzedaży detalicznej, której wysoki odczyt w listopadzie w naszej ocenie był dowodem siły trendu, a nie przesunięciem przedświątecznych zakupów z grudnia na listopad.

Źródło: PKO Bank Polski