Na lipcowym posiedzeniu Europejski Bank Centralny niemal na pewno podniesie stopy procentowe – po raz pierwszy od ponad dekady. Są argumenty za tym, że bank może dokonać podwyżki stóp aż o 50 pb., a nie sygnalizowane 25 pb., woląc zaskoczyć niż rozczarować inwestorów. Taki rozwój wydarzeń może wesprzeć euro w relacji do głównych walut.

Od dawna zwracamy uwagę, że EBC jest daleko w tyle, jeśli chodzi o podnoszenie stóp procentowych. Wszystkie banki krajów emitujących waluty G10, poza Bankiem Japonii podniosły w tym roku stopy procentowe – większość z nich łącznie o 100 punktów bazowych lub więcej. W czerwcu Rada Prezesów EBC dokonała jednak wyraźnego, jastrzębiego zwrotu. Bank ogłosił zakończenie programu skupu aktywów (APP), jednocześnie dając do zrozumienia rynkom, że zamierza podnieść stopy procentowe o 25 punktów bazowych w lipcu (posiedzenie jest zaplanowane na ten czwartek), następnie we wrześniu, prawdopodobnie dokonując wówczas silniejszego ruchu. EBC być może nigdy nie był tak jednoznaczny w swoich wytycznych dotyczących przyszłości.

Bardzo wyraźny plan zacieśniania polityki pieniężnej sformułowany w czerwcu oznacza, że EBC może być trudno w tym tygodniu zaskoczyć inwestorów. To może wzmocnić ewentualne rozczarowanie. Niemniej jest kilka niewiadomych, które mogą wywołać reakcję rynku walutowego.

- Kiedy EBC dołączy do „klubu 50”?

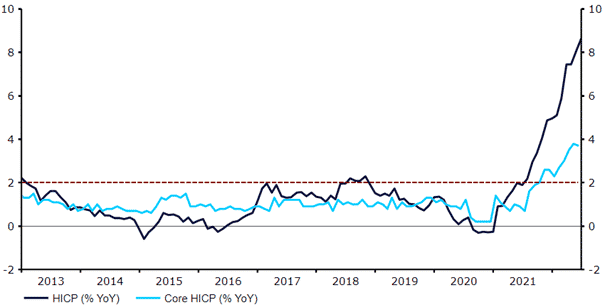

Najprawdopodobniej EBC w tym tygodniu podniesie stopy procentowe o 25 punktów bazowych, a we wrześniu o 50 pb. zgodnie z wytycznymi z czerwca. Niemniej nie wykluczamy podwyżki stóp o 50 pb. już teraz. Widzieliśmy, że większość banków centralnych w ostatnich tygodniach decydowała się na większe podwyżki stóp w odpowiedzi na gwałtowny wzrost cen – mówi się nawet, że amerykański FOMC może rozważyć ruch o 100 pb. podczas posiedzenia w kolejnym tygodniu. Inflacja w strefie euro przekracza oczekiwania i nie wykazuje oznak hamowania. W czerwcu jej główna miara osiągnęła 8,6%. Mogłoby to zachęcić decydentów do przyspieszenia tempa zacieśniania, zwłaszcza biorąc pod uwagę implikacje dla inflacji wynikające ze słabszego euro. Rzeczywiście, jak sugeruje opis dyskusji z ostatniego posiedzenia EBC, niektórzy decydenci byli gotowi do podniesienia stóp już w zeszłym miesiącu, a wielu z nich może podzielać naszą opinię, że zbyt długo ociągali się z rozpoczęciem podwyżek stóp.

Wykres 1: Inflacja w strefie euro (2013 – 2022)

Źródło: Refinitiv Datastream Data: 18.07.2022

Z drugiej strony wzrost ryzyka recesji w strefie euro w ostatnich tygodniach – zwłaszcza po gwałtownym skoku cen gazu ziemnego w Europie – może wywołać przynajmniej pewną dozę ostrożności wśród decydentów. W kontekście tych obaw oraz mocno zarysowanego planu działania podczas posiedzenia w czerwcu rynki przez dłuższy czas wyceniały jedynie niewielkie prawdopodobieństwo ruchu o 50 pb. wynoszące ok. 10–20%.

Obecnie, po dzisiejszych doniesieniach z EBC podawanych przez duże agencje informacyjne (Reuters, Bloomberg), które sugerują, że podwyżka o 50 pb. będzie tematem dyskusji na posiedzeniu w lipcu, szacowane przez rynki prawdopodobieństwo ruchu o takiej skali wzrosło do ok. 40–50%.

- Czy rynki pozytywnie ocenią narzędzie Rady Prezesów do zwalczania fragmentacji?

Pomimo jastrzębiego zwrotu EBC w czerwcu, euro doświadczyło wyprzedaży w następstwie konferencji prasowej prezeski Lagarde. Wszystko przez obawy o wzrost rentowności europejskich obligacji, które doprowadziły do ostrego rozszerzenia spreadów krajów peryferyjnych (wzrostu ich rentowności powyżej rentowności benchmarku, w tym przypadku rentowności krajów centrum, takich jak Niemcy). Niecały tydzień po tamtym posiedzeniu EBC zorganizował nadzwyczajne posiedzenie ad hoc, ogłaszając, że przygotowuje nowe narzędzie mające złagodzić wzrost rentowności europejskich peryferiów. Oczekuje się, że szczegóły dotyczące tego narzędzia zostaną ujawnione w tym tygodniu – brak takich informacji byłby dużym rozczarowaniem dla rynków i prawdopodobnie doprowadziłby zarówno do kolejnego rozszerzenia spreadów peryferiów, jak i osłabienia europejskiej waluty.

Ostatnio obserwowany wzrost niepewności politycznej we Włoszech oznacza, że to nowe narzędzie do zwalczania fragmentacji prawdopodobnie nabierze dodatkowego znaczenia. Gdyby inwestorzy byli dostatecznie przekonani, że narzędzie to wystarczy, aby przynajmniej częściowo złagodzić sytuację na rynku długu, euro mogłoby otrzymać impuls do wzrostu. Problemem dla EBC jest to, że dwie trudności z którymi obecnie się boryka, czyli rosnąca inflacja i rozszerzające się spready mają przeciwstawne rozwiązania.

- Czy EBC będzie próbował słownie wzmocnić euro?

Uważamy, że dodatkowym tematem dyskusji na czwartkowym posiedzeniu będzie kwestia reakcji decydentów na niedawną wyprzedaż euro. W zeszłym tygodniu po raz pierwszy od prawie dwóch dekad kurs EUR/USD spadł poniżej parytetu. Ponadto, nominalny efektywny kurs waluty wyliczany przez JP Morgan jest blisko najniższego poziomu od połowy 2017 roku (Wykres 2). EBC w przeszłości pozytywnie patrzył na słabsze euro. Słabość waluty w standardowym otoczeniu ma bowiem korzystny wpływ na konkurencyjność eksportu i bilans handlowy. W obecnym otoczeniu wysokiej inflacji uważamy, że decydenci będą jednak negatywnie podchodzić do tej słabości. Europejski rachunek za import energii jest nieelastyczny, a osłabienie waluty jedynie zwiększa cios w realne dochody w Europie. Pozwolenie na trwającą i niekontrolowaną deprecjację waluty prawdopodobnie wyrządziłoby więcej szkody niż pożytku i skutecznie zrównoważyłoby część wpływu wyższych stóp procentowych na inflację.

Wykres 2: Nominalny efektywny kurs euro [NEER] (2016 – 2022)

Źródło: Refinitiv Datastream Data: 18.07.2022

EBC do tej pory w dużej mierze bagatelizował osłabienie wspólnej waluty, a jego rzecznik w zeszłym tygodniu powiedział, że bank nie „targetuje” kursu walutowego, chociaż „uważa” na jego wpływ na inflację w strefie euro. Uważamy, że w tym tygodniu możemy zobaczyć wsparcie dla bardziej agresywnych działań części decydentów w obliczu słabszej waluty. Możliwe, że zaobserwujemy nawet zdecydowaną retorykę dotyczącą kursu walutowego w komunikacie banku lub na konferencji prasowej prezeski Lagarde, w ramach próby stworzenia dolnego ograniczenia dla kursu walutowego.

Jak euro zareaguje na posiedzenie w tym tygodniu?

Rosnące ryzyko stagflacji oznacza, że EBC będzie musiał dokonać starannego wyważenia. Mając to na uwadze, jesteśmy zdania, że głównym priorytetem banku będzie kontrolowanie inflacji. Nadal zakładamy, że w tym roku bank jest bardziej skłonny do przekroczenia oczekiwań niż do rozczarowania.

Uważamy, że Rada Prezesów wkrótce dołączy do innych banków centralnych w podnoszeniu stóp o 50 pb. i nie bylibyśmy całkowicie zaskoczeni, gdybyśmy zobaczyli taki ruch już w tym tygodniu, co stanowiłoby pozytywny impuls dla euro. Inwestorzy prawdopodobnie jednocześnie będą musieli pozytywnie ocenić nowe narzędzie banku do przeciwdziałania fragmentacji. Jeśli tego nie zrobią, a EBC podniesie stopy o 25 pb., kurs EUR/USD może ponownie zejść poniżej parytetu.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek (21.07) o godz. 14:15, a konferencja prasowa rozpocznie się o 14:45.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia – analitycy Ebury