Zebranie Europejskiego Banku Centralnego w tym tygodniu ma być jednym z najważniejszych w tym roku. Powszechnie oczekiwany jest zwrot banku w stronę normalizacji polityki, ponieważ gospodarka strefy euro wychodzi z kryzysu pandemicznego, a inflacja osiąga najwyższe poziomy od kilkudziesięciu lat.

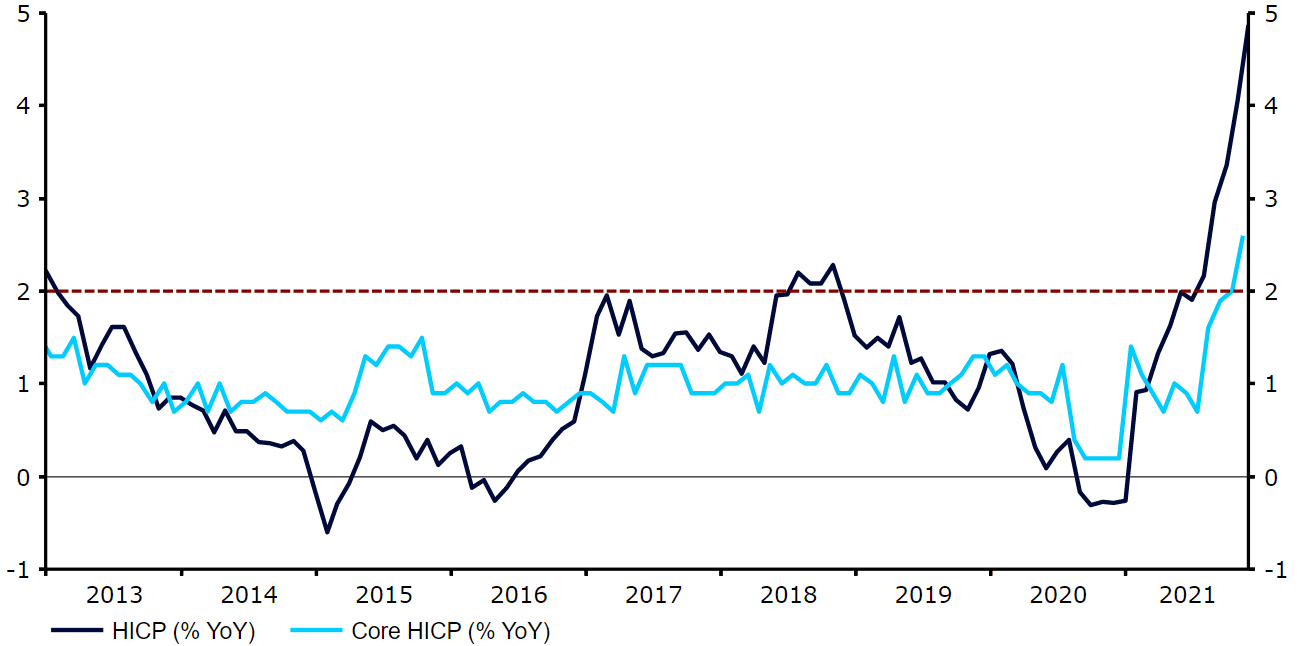

W ciągu kilku ostatnich miesięcy wzrost cen konsumpcyjnych w strefie euro zaskakiwał w górę, a w listopadzie osiągnął 4,9%, co jest najwyższym poziomem od 1991 r. Inflacja bazowa, z wyłączeniem głównie energii i żywności, zwiększyła się w zeszłym miesiącu do 2,6%. Wzrost cen producenckich był jeszcze większy – wskaźnik PPI skoczył w październiku do 21,9%, do czego przyczynił się w szczególności wzrost cen energii (+62,5%). W lipcu EBC zmienił swój cel inflacyjny z „blisko, ale poniżej 2%” do symetrycznego celu 2% w średnim terminie. Zaskoczenia w górę odczytami inflacji w strefie euro były w dużej mierze wynikiem szoku energetycznego i związanych z pandemią problemów po stronie podaży (które bank uważa za przejściowe), lecz najwyższa od lat inflacja wzbudziła obawy niektórych decydentów.

Wykres 1: Inflacja konsumencka w strefie euro (2013 – 2021)

Równoważenie ożywienia gospodarczego i inflacji, która nie jest uciążliwa, jest samo w sobie trudnym zadaniem, tym bardziej, jeśli weźmiemy pod uwagę, że gospodarka strefy euro straciła nieco pędu w IV kwartale. Dodatkowe wyzwanie stanowią trwająca pandemia, która doprowadziła do zaostrzenia restrykcji w wielu krajach strefy euro, i pojawienie się wysoce zmutowanego wariantu Omikron. Czynniki te z pewnością zapewnią gorącą debatę w Radzie Prezesów na temat procesu normalizacji polityki pieniężnej. Dwa kluczowe pytania, które zadają sobie inwestorzy przed posiedzeniem, to: 1) jakie będzie tempo zakupów aktywów netto w przyszłości oraz 2) kiedy bank zacznie podnosić stopy procentowe.

Przyszłość programu QE po PEPP

Oczekujemy, że EBC przejdzie do procesu wycofywania swoich narzędzi wprowadzonych na czas pandemii, zaczynając od nadzwyczajnego programu skupu aktywów w czasie pandemii (PEPP). Po zwiększeniu w marcu tempa zakupów do ok. 80 mld euro miesięcznie, aby pomóc gospodarce strefy euro przetrwać kolejną falę COVID-19, we wrześniu EBC zmienił kurs, ogłaszając, że będzie umiarkowanie spowalniać zakupy. Tempo rzeczywiście spadło w ciągu ostatnich kilku miesięcy i zarówno w październiku, jak i listopadzie zakupy te utrzymały się na poziomie poniżej 70 mld euro (Wykres 2).

Wykres 2: Miesięczne zakupy EBC w ramach PEPP [mld euro] (marzec ‘20 – listopad ‘21)

EBC oprócz programu PEPP prowadzi różne „tradycyjne” skupy aktywów, które razem tworzą program APP, na który składa się ok. 20 mld euro zakupów netto miesięcznie. Odejście od PEPP w marcu, zgodnie z niedawną retoryką Christine Lagarde, oznaczałoby dość nagłą zmianę polityki. Zakup aktywów netto zostałby wówczas obniżony z ok. 90 mld euro miesięcznie do ok. 20 mld euro. Jest zatem prawdopodobne, że EBC zdecyduje się na łagodniejsze przejście przez ten proces, co może zrobić na wiele sposobów.

Najbardziej prawdopodobnym scenariuszem wydaje się zmniejszanie wielkości miesięcznych zakupów w ramach PEPP do końca programu w marcu, przy jednoczesnej zapowiedzi tymczasowego wzrostu APP. Pozwoliłoby to na wyraźne „przejście” w kierunku normalizacji polityki pieniężnej i byłoby prawdopodobnie preferowane przez EBC. Istnieje również możliwość zastąpienia PEPP innym programem skupu aktywów lub jego przedłużenia, ale naszym zdaniem żadne z rozwiązań nie wydaje się prawdopodobne. Szczególnie to drugie jest wątpliwe, ponieważ Lagarde niedawno podkreśliła, że mimo zagrożenia nowym wariantem koronawirusa PEPP zakończy się zgodnie z planem w marcu.

Nasz scenariusz bazowy zakłada zmniejszenie zakupów w ramach PEPP o ok. 20 mld euro od stycznia 2022 r., przed zakończeniem programu w marcu, a następnie zwiększenie APP o 20 mld euro. Oznaczałoby to zmniejszenie o prawie połowę zakupów aktywów w stosunku do obecnego tempa. EBC może również chcieć zachować większą ostrożność i opóźnić ograniczanie zakupów do II kwartału 2022 r. Otwartą kwestią pozostaje jednak, czy bank chciałby zobowiązać się do konkretnych działań dotyczących QE na przestrzeni całego 2022 r., czy ograniczyć deklaracje do krótszego okresu, np. jego pierwszej połowy. Uważamy, że w obliczu ryzyka związanego z Omikronem będzie unikać wstępnych zobowiązań wykraczających poza pierwszą połowę 2022 r.

Podwyżki stóp procentowych: wciąż daleko, lecz coraz bliżej

Wyceny swapów wskazują, że rynek wycofał się ostatnio ze swoich oczekiwań podwyżek stóp procentowych, szczególnie po wykryciu wariantu Omikron. Nadal wycenia jednak ponad 50% szansy na ruch stopy depozytowej o 10 pb. w drugiej połowie 2022 r. Uważamy, że zamiast tego EBC wykaże się cierpliwością i zacznie podnosić stopy w 2023 r.

Spodziewamy się, że rynek walutowy wyciągnie wnioski co do terminu podwyżek stóp na podstawie decyzji dotyczących zakupów aktywów, komunikatu EBC i tonu Christine Lagarde podczas jej konferencji prasowej, w szczególności w kontekście Omikrona i inflacji. Grudniowe zebranie przyniesie nam także zaktualizowane projekcje makroekonomiczne. Nie spodziewamy się w tym zakresie wielu znaczących zmian, zwłaszcza jeśli chodzi o wzrost gospodarczy, który wydaje się w znacznej mierze znajdować na zakładanej ścieżce. Jeśli chodzi o inflację, uważamy, że możemy spodziewać się niewielkiej rewizji w górę w stosunku do prognoz na 2022 i 2023 r., głównie w wyniku wzrostu kontraktów terminowych na ropę naftową od poprzedniej daty granicznej. Znaczący wzrost prognoz inflacji na 2022 lub 2023 r. mógłby oznaczać, że EBC spodziewa się silniejszej wewnętrznej presji cenowej lub że czynniki, które były uznane za tymczasowe, jednak takie nie są. Warto wspomnieć, że bank po raz pierwszy pokaże prognozy również na 2024 r.

Ton konferencji prasowej prezes Lagarde będzie dokładnie oceniany. Mimo niedawnego wzrostu inflacji i jastrzębich sygnałów ze strony wielu członków EBC, jej ton ostatnio niemal się nie zmienił. Wciąż powtarzała, że podwyżka stóp procentowych w 2022 r. jest mało prawdopodobna – ale ostatnio stwierdziła, że „kiedy spełnione zostaną warunki naszych wytycznych, [EBC] nie zawaha się działać”.

Podsumowując, spodziewamy się, że spotkanie w tym tygodniu będzie znaczące. Uważamy, że zapowiedziane zostanie dalsze stopniowe ograniczanie skupu aktywów, chociaż nie przewidujemy znaczącego zobowiązania poza pierwszą połowę 2022 r. ani zmiany języka w kwestii potencjalnych podwyżek stóp procentowych. Posiedzenie to będzie dość interesujące, ponieważ zagrożenia dla normalizacji polityki pieniężnej są obustronne, co prawdopodobnie doprowadzi do pewnego podziału w radzie. Kluczowe będzie prawdopodobnie to, czy jastrzębi członkowie komisji wyrażą sprzeciw.

Jak euro może zareagować na zebranie w tym tygodniu?

Uważamy, że reakcja euro (w tym kontekście: EUR/USD) będzie zależeć od stopnia ostrożności EBC w normalizacji polityki. Jeśli bank przeforsuje zmniejszenie skupu aktywów o skali podobnej do oczekiwanej przez nas i skoncentruje komunikację na wyższej inflacji, to naszym zdaniem euro może zyskać na sile. Aprecjacja wspólnej waluty byłaby szczególnie wyraźna, gdyby stało się jasne, że wśród rady narasta jastrzębi sprzeciw. Jeśli jednak bank zdecyduje się na ostrożniejsze podejście, podkreślając ryzyko dla wzrostu gospodarczego wynikające z pandemii, waluta może doświadczyć wyprzedaży.

Jak wskazaliśmy, jest to dość złożone wydarzenie. Rynki będą kierować się wieloma czynnikami, a ich zachowanie jest trudne do przewidzenia, ponieważ nie jest jasne, co jest już wycenione. Bardzo prawdopodobne wydaje się jednak to, że będzie to jedno z najciekawszych posiedzeń w czasie pandemii i powinniśmy zaobserwować zwiększoną zmienność zarówno w czasie ogłaszania decyzji, jak i podczas konferencji prasowej Lagarde.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek 16.12 o godz. 13:45, a konferencja prasowa rozpocznie się o 14:30.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia – analitycy Ebury