Urzędnicy wszczynają postępowania karnoskarbowe tuż przed terminem przedawnienia zobowiązań podatkowych, czym zawieszają jego bieg. Przedsiębiorcy skarżą się na to Rzecznikowi MŚP. Działania fiskusa są legalne, ale eksperci dostrzegają nadużywanie prawa. Resort Finansów zna problem i jest przeciwny stosowaniu takich praktyk. Jednak urzędnicy w terenie niewiele sobie z tego robią. Zmiany w tym zakresie wydają się być nieuniknione. Powstał już nowy projekt Ordynacji podatkowej. Natomiast, według znawców tematu, nie rozwiązuje on najważniejszych kwestii. A nawet w niektórych przypadkach zawiera mniej korzystne zapisy w zakresie przedawnienia niż te obecnie obowiązujące.

Problem pod lupą

Rzecznik MŚP ostatnio analizował różnego rodzaju zgłoszenia, przesłane przez przedsiębiorców dot. praktyk, które stosuje aparat skarbowy. I wychodzi na to, że jednym z większych problemów jest wszczynanie postępowania karnoskarbowego tuż przed upływem terminu przedawnienia danego zobowiązania podatkowego. To częste działanie organów podatkowych i celno-skarbowych, umożliwiające zawieszanie biegu takiego terminu. Dzieje się tak pomimo, że częstokroć takie postępowania są później wobec podatników umarzane.

– Słyszałem już wcześniej o podobnych przypadkach. Informacje te docierały bezpośrednio do mnie, pojawiały się także w mediach. Dane, które przekazali mi przedsiębiorcy, dowodzą, że przez instrumentalne wykorzystanie prawa karnego skarbowego, urzędnicy skutecznie zawieszali bieg terminu przedawnienia zobowiązań podatkowych w ich sprawach – mówi Adam Abramowicz, Rzecznik Małych i Średnich Przedsiębiorców.

Działania fiskusa są legalne, co zaznacza prof. Witold Modzelewski. Były wiceminister finansów nie ma jednak wątpliwości, że dochodzi do nadużycia prawa. Wszczyna się postępowanie karnoskarbowe tylko po to, żeby przerwać bieg przedawnienia. Z punktu widzenia aksjologii prawa to jest skandal i patologia. Mówimy o wykorzystywaniu instrumentu najcięższego kalibru. Podatnikowi przypisuje się podejrzenie popełnienia przestępstwa, aby osiągać prymitywne efekty.

– Dlaczego akurat przed samym terminem przedawnienia zobowiązań podatkowych urzędnicy przypominają sobie o zaległościach? Być może maskują w ten sposób swoją nieudolność, nieskuteczność, a czasem zwyczajną bierność w ostatnich 5-6 latach, gdy można było kontrolować rozliczenia podatnika i na bieżąco reagować na sytuację. Skoro istnieje instytucja przedawnienia zobowiązań podatkowych to powinna być traktowana przez fiskusa poważnie – podkreśla Rzecznik MŚP.

Z kolei, jak informuje dr Jacek Matarewicz, adwokat i doradca podatkowy, ekspert BCC, takie sytuacje zdarzały się już w przeszłości. Jednak teraz niepokojące jest to, że postępowania są wszczynane na bardzo wczesnym etapie kontroli. Działania te mają zmierzać do wniesienia docelowo aktu oskarżenia albo innej procesowej formy ukarania „podatnika” np. poprzez dobrowolne poddanie się odpowiedzialności. KKS zakłada pierwszeństwo kary finansowej. Można więc to uznać za kolejne narzędzie pozwalające na gromadzenie środków publicznych, żeby zrealizować jakieś programy społeczne.

– Nie można mówić o stabilności prawa, gdy organ skarbowy sztucznie i celowo wydłuża bieg przedawnienia zobowiązań podatkowych. Jako Rzecznik MŚP zostałem powołany po to, by zapisy Konstytucji Biznesu były realizowane właśnie w codziennej praktyce administracji publicznej. Natomiast takie nadużycia urzędników są kompletnie wbrew jej zasadom. Przedsiębiorca ma być partnerem w kontaktach z administracją publiczną, a nie jej petentem – komentuje Adam Abramowicz.

Jak dodaje dr Matarewicz, wszczynane są postępowania w sprawach, w których do tej pory ich nie prowadzono. Dotyczy to m.in. błędów klasyfikacyjnych czy stawkowych, gdzie de facto można natrafić na odmienne interpretacje. Postępowania te są prowadzone, mimo że przedsiębiorcy przedstawiają 2 sprzeczne stanowiska wynikające z niejednolitego orzecznictwa sądowego, interpretacyjnego, czy podejścia ekspertów podatkowych. Zasadą odpowiedzialności karnej, w tym karnoskarbowej, jest wina sprawcy. Podstawą do wszczęcia postępowania powinno być uzasadnione i niebudzące wątpliwości podejrzenie popełnienia przestępstwa, a nie zastosowanie się do jednej z wielu możliwych i uzasadnionych prawnie wykładni przepisu.

Czas na zmiany

– Jeśli okaże się, że w zgłoszeniach są ewidentne naruszenia Konstytucji Biznesu, będę podejmował stosowne interwencje w sprawach przedsiębiorców. Ministerstwo Finansów zna sprawę wszczynania postępowań karnoskarbowych na chwilę przed upływem terminu przedawnienia, w celu jego przerwania. Jest przeciwne stosowaniu tego typu praktyk przez urzędników. Apelowało do dyrektorów Izb Administracji Skarbowej, aby w tej kwestii wzmocnili nadzór procesowy. Zwróciło także uwagę na to, by urzędnicy bardzo dokładnie ustalali podstawy wszczęcia postępowań karnych i skarbowych – opisuje Rzecznik MŚP.

Według prof. Modzelewskiego, patologia wynika z tego, że w Polsce jest bardzo krótki okres przedawnienia zaległości podatkowych. Obecnie wynosi on 5 lat od końca roku, w którym upłynął termin płatności. W opinii eksperta, powinien być 2 razy dłuższy. Jednocześnie trzeba zdecydowanie ograniczyć przerywanie i zawieszanie biegu przedawnienia. Wyjątkiem mogłyby być postępowania przed sądami administracyjnymi. Były wiceminister finansów przekonuje, że takie zmiany są realne.

– Jeżeli chodzi o zmiany dotyczące przedawnienia zobowiązań podatkowych, to pięcioletni okres w zupełności wystarczy. Dzisiaj organy podatkowe mają odpowiednie narzędzia, np. JPK, które pozwalają szybko zidentyfikować większość nieprawidłowości. Wykorzystywana analityka jest bardzo profesjonalna i szczegółowa, umożliwiając wytypowanie podmiotów i błędów w taki sposób, aby kontrola była efektywna – przekonuje ekspert BCC.

Natomiast Adam Abramowicz podkreśla, że jest już gotowy nowy projekt Ordynacji podatkowej. Usunięto z niego przesłankę zawieszania biegu terminu przedawnienia w związku z wszczęciem postępowania karnoskarbowego. Zdaniem Rzecznika MŚP, Ministerstwo Finansów proponuje przyjazne i przejrzyste dla podatnika rozwiązania. Mają to być zapisy, które będą równoważyć interesy podatnika i fiskusa. I jak dodaje Rzecznik MŚP, zmiany mogą zacząć obowiązywać już od przyszłego roku.

– Niestety, projekt Ordynacji podatkowej pod wieloma względami jest niezmiernie zachowawczy. Powtarza to, co do tej pory jest, czyli nie rozwiązuje tego najbardziej palącego problemu związanego z przerywaniem biegu przedawnienia. Pięcioletni okres pozostaje nierealistyczny w naszych warunkach. Zmiana jest konieczna, ale wymaga tzw. pozytywnej debaty – analizuje prof. Modzelewski.

W opinii dr. Matarewicza, proponowane w projekcie nowej Ordynacji podatkowej przepisy dotyczące przedawnienia są mniej korzystne niż obecnie obowiązujące. Dopuszczają możliwość egzekwowania należności publicznoprawnej nawet po 25 latach od powstania obowiązku podatkowego. Jednak według eksperta z BCC zasada pewności prawa wymaga wprowadzenia krótszego terminu.

")

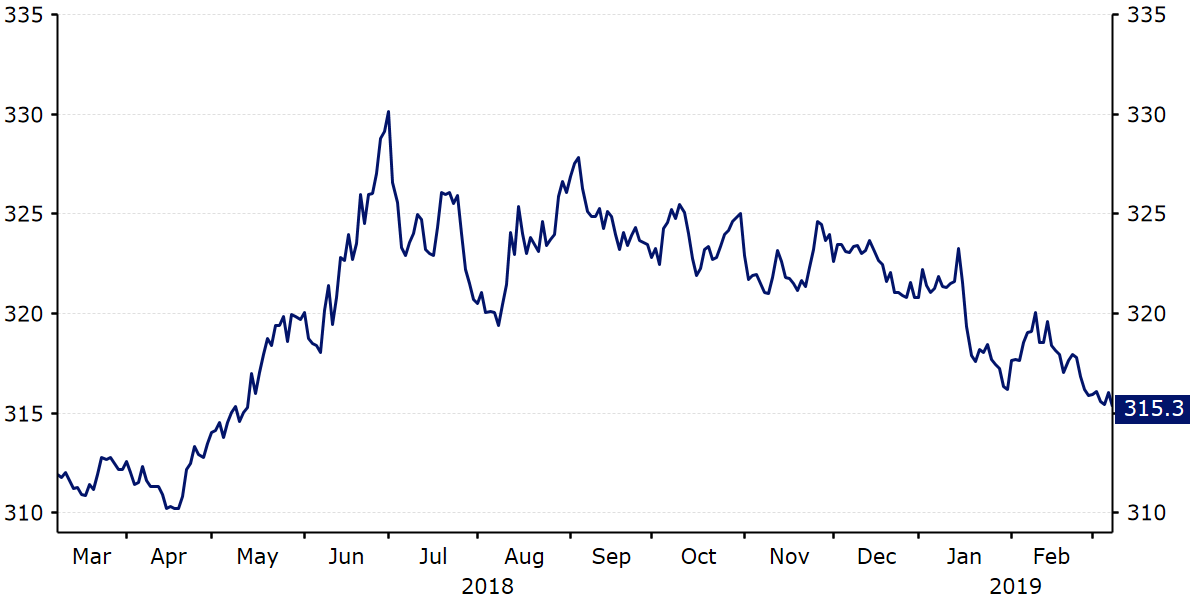

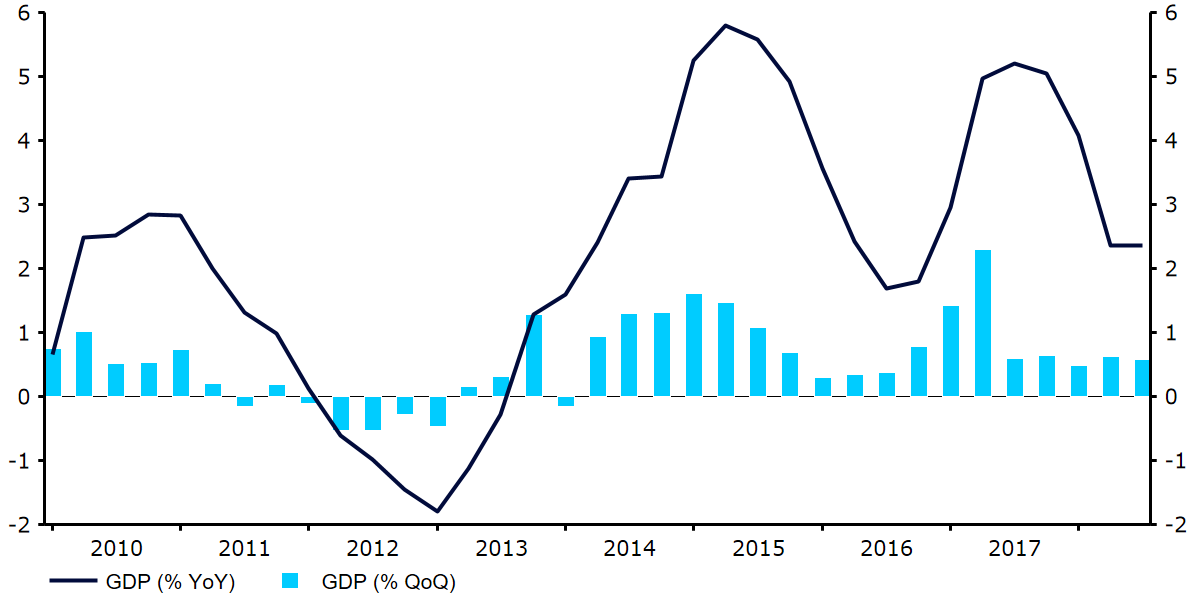

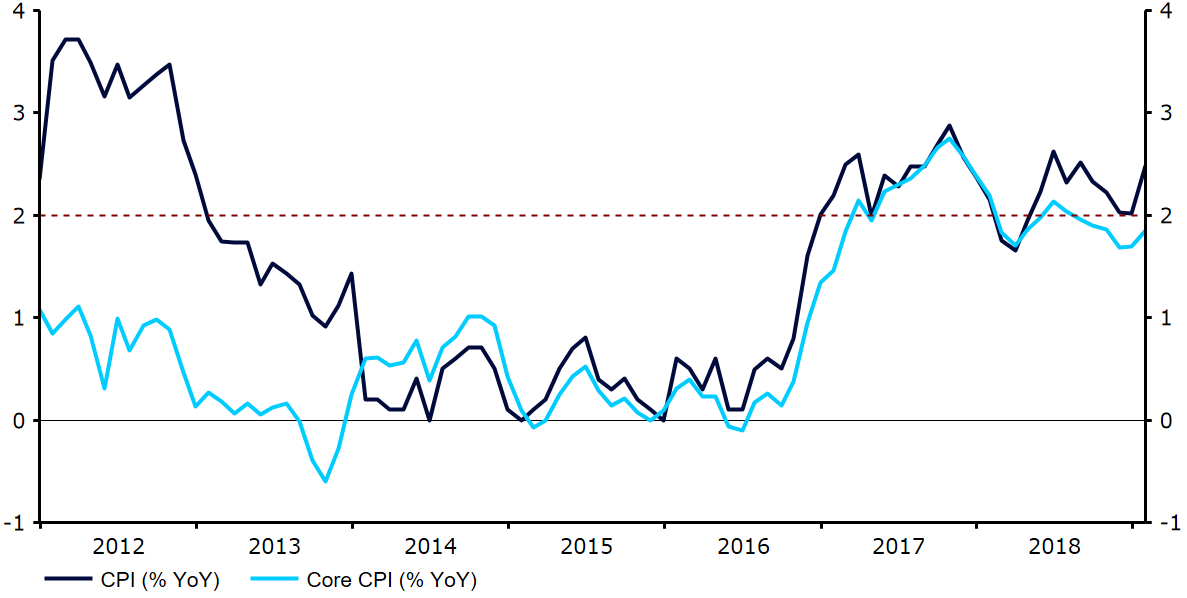

Źródło: Thomson Reuters Datastream Data: 11/03/2019

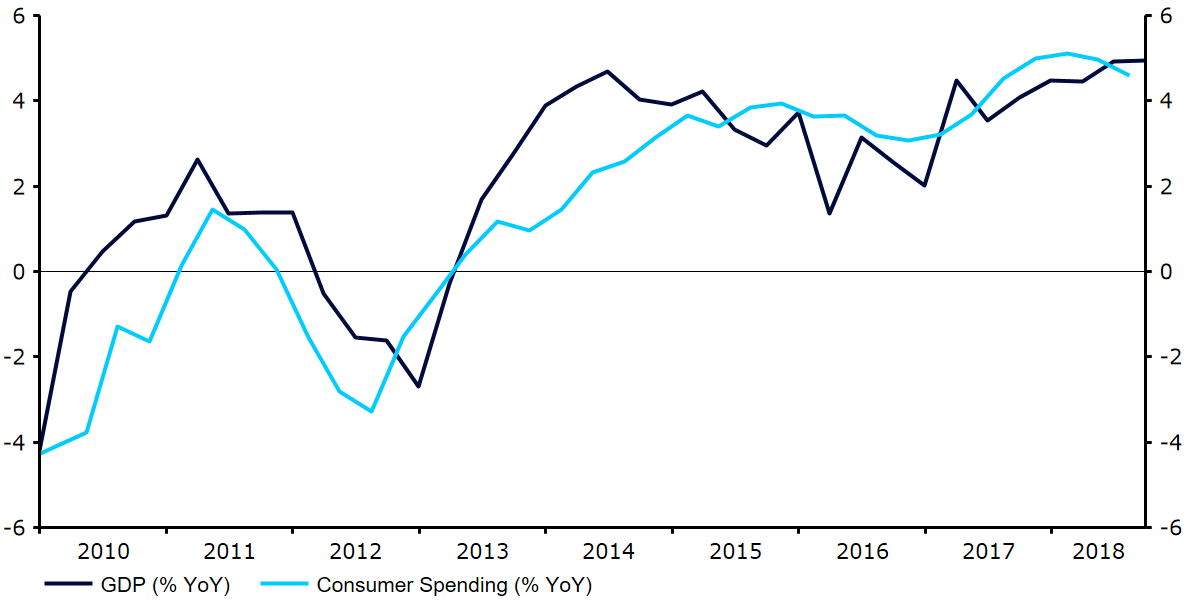

Źródło: Thomson Reuters Datastream Data: 11/03/2019 Źródło: Thomson Reuters Datastream Data: 11/03/2019

Źródło: Thomson Reuters Datastream Data: 11/03/2019 Źródło: Thomson Reuters Datastream Data: 11/03/2019

Źródło: Thomson Reuters Datastream Data: 11/03/2019

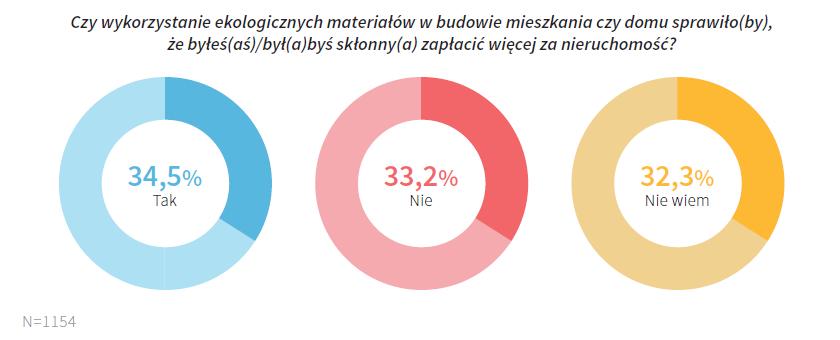

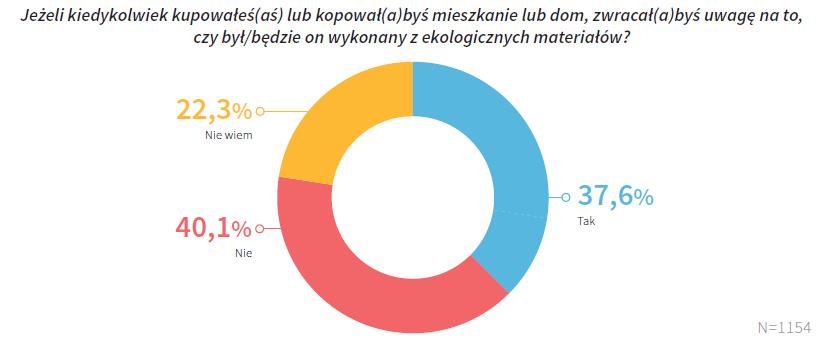

W zrealizowanym niedawno badaniu zapytaliśmy Polaków, czy słyszeli o wykorzystaniu materiałów wtórnych, czyli odpadów produkcyjnych lub zużytych produktów, które mogą być ponownie użyte w budowie mieszkań i domów. Prawie 60% Polaków odpowiedziało, że tak. Ponadto 40% badanych odpowiedziało, że podczas zakupu mieszkania lub domu zwraca uwagę, czy jest on wykonany z wtórnych materiałów.

W zrealizowanym niedawno badaniu zapytaliśmy Polaków, czy słyszeli o wykorzystaniu materiałów wtórnych, czyli odpadów produkcyjnych lub zużytych produktów, które mogą być ponownie użyte w budowie mieszkań i domów. Prawie 60% Polaków odpowiedziało, że tak. Ponadto 40% badanych odpowiedziało, że podczas zakupu mieszkania lub domu zwraca uwagę, czy jest on wykonany z wtórnych materiałów.

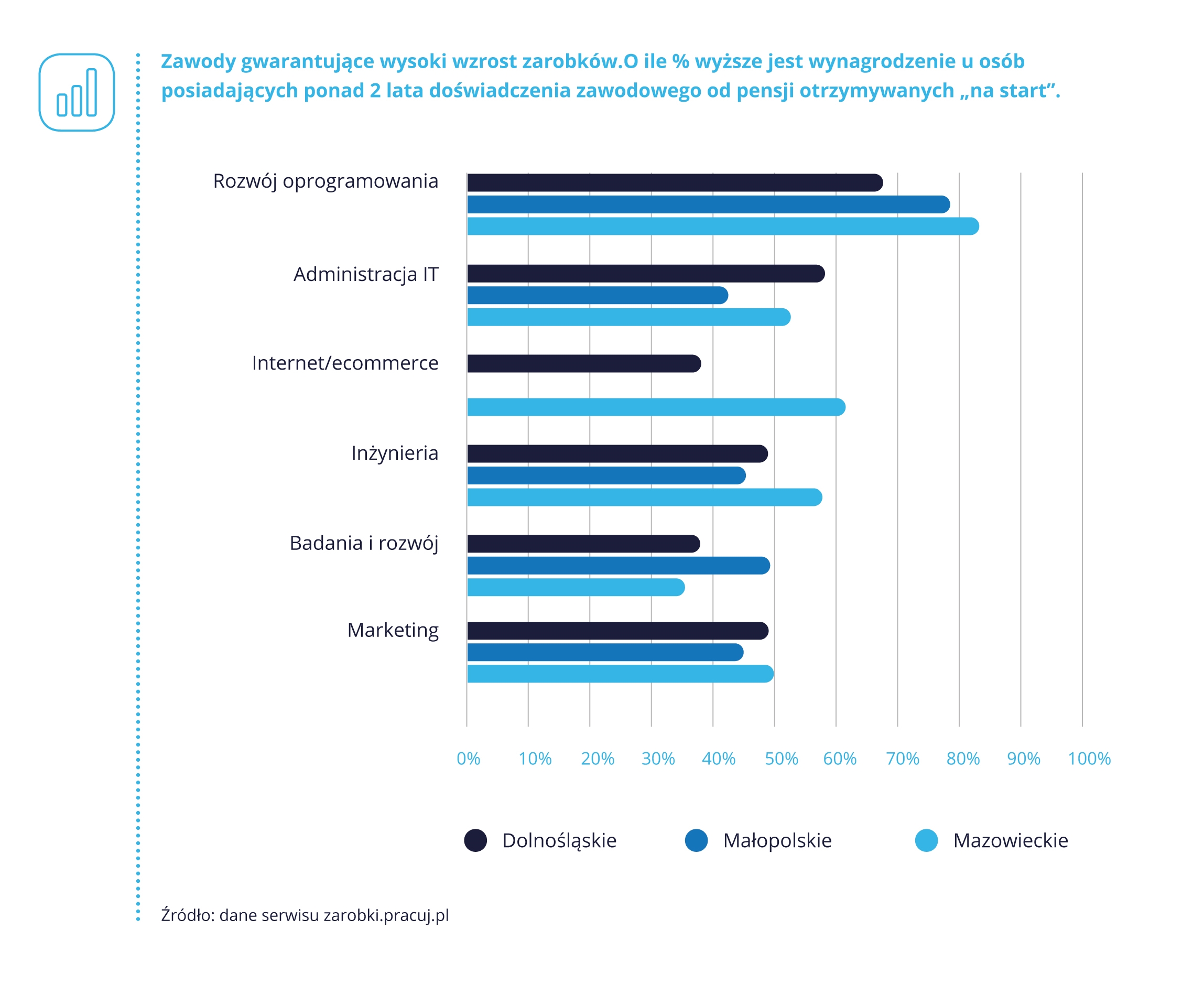

Największe nadzieje pokładane w ZUS od przychodu

Największe nadzieje pokładane w ZUS od przychodu Rozliczanie samochodów pod ostrzałem

Rozliczanie samochodów pod ostrzałem

– Chcę przede wszystkim, jak najszybciej skoncentrować się na kwestiach związanych z uporządkowaniem polityki migracyjnej Rzeczpospolitej Polskiej. To sprawa bardzo pilna, bo już dziś potrzebujemy pracowników z innych państw. Szacuje się, że obecnie na rynku pracy brakuje około 140 tysięcy pracowników i ułatwienie zatrudnienia cudzoziemców uważam za najważniejsze stojące przede mną zadanie. W tej chwili kompetencje związane z realizacją przepisów są ulokowane w wielu różnych urzędach, przez co przedsiębiorcom bardzo trudno jest się w tym gąszczu poruszać – mówi Michał Podulski. – Wiem, że jest już tworzony projekt dokumentu, który ma całościowo zająć się zagadnieniami związanymi z polityką migracyjną. Chciałbym aktywnie włączyć się w prace w tym obszarze, by jak najbardziej ujednolicić i usprawnić procedury, jakie będą w nim obowiązywać – dodaje.

– Chcę przede wszystkim, jak najszybciej skoncentrować się na kwestiach związanych z uporządkowaniem polityki migracyjnej Rzeczpospolitej Polskiej. To sprawa bardzo pilna, bo już dziś potrzebujemy pracowników z innych państw. Szacuje się, że obecnie na rynku pracy brakuje około 140 tysięcy pracowników i ułatwienie zatrudnienia cudzoziemców uważam za najważniejsze stojące przede mną zadanie. W tej chwili kompetencje związane z realizacją przepisów są ulokowane w wielu różnych urzędach, przez co przedsiębiorcom bardzo trudno jest się w tym gąszczu poruszać – mówi Michał Podulski. – Wiem, że jest już tworzony projekt dokumentu, który ma całościowo zająć się zagadnieniami związanymi z polityką migracyjną. Chciałbym aktywnie włączyć się w prace w tym obszarze, by jak najbardziej ujednolicić i usprawnić procedury, jakie będą w nim obowiązywać – dodaje.

Źródło: Thomson Reuters Datastream Data: 11/03/2019

Źródło: Thomson Reuters Datastream Data: 11/03/2019 Źródło: Thomson Reuters Datastream Data: 11/03/2019

Źródło: Thomson Reuters Datastream Data: 11/03/2019 Źródło: Thomson Reuters Datastream Data: 11/03/2019

Źródło: Thomson Reuters Datastream Data: 11/03/2019