Mimo łagodnej RPP rentowności krótkoterminowych obligacji będą rosły. RPP została neutralnie przyjęta przez złotego.

Rynek stopy procentowej

Na rynku stopy procentowej środowa sesja nie przyniosła istotniejszych zmian notowań. Posiedzenie RPP, które było głównym wydarzeniem dnia, nie miało wpływu na notowania. Z punktu widzenia rynku długu istotne jest to, że Rada podtrzymała bazowy scenariusz zgodnie z którym stopy procentowe zostaną utrzymane bez zmian do końca 2018 r. Takie zapewnienia ze strony banku centralnego wyraźnie stabilizują rentowności krótkoterminowych papierów na bardzo niskich poziomach, podobnie jak niska podaż papierów skarbowych na rynku pierwotnym. Warto też wspomnieć, że członkowie Rady praktycznie wykluczają możliwość obniżenia stóp, co byłoby właściwie jedynym argumentem za wzrostem cen krótkoterminowych obligacji. Tematem poważnej dyskusji wydaje się jedynie scenariusz alternatywny zakładający zaostrzenie polityki pieniężnej. To ma poważne konsekwencje dla rynku, bo w dalszym ciągu nie dostrzega on w sposób wystarczający ryzyka podwyżek stóp procentowych. Mimo to w ostatnich tygodniach notowania obligacji zaczęły już wyceniać jedną podwyżkę stóp o 25 pb. pod koniec 2018 r. Biorąc pod uwagę mocne dane makroekonomiczne, które będą napływały w IV kw. 2017 r. i prawdopodobny lekki wzrost inflacji spodziewać się można, że prawdopodobieństwo szybszego ruchu będzie rosło ciągnąc rentowności krótkich obligacji w górę. Bardzo ważnym momentem może okazać się posiedzenie listopadowe, na którym NBP opublikuje nową projekcję inflacji i PKB (obie zapewne będą skorygowane w górę). A tu potencjał do korekty jest duży, co nie pozostanie bez wpływ na wypowiedzi członków RPP. Wówczas dyskusje nt. ryzyka wzrostu presji inflacyjnej będą narastały. Na podobne ryzyka wskazywali również umiarkowani członkowie RPP obecni na posiedzeniu, chociaż jednocześnie podtrzymywali zamiar utrzymania stóp bez zmian do końca przyszłego roku.

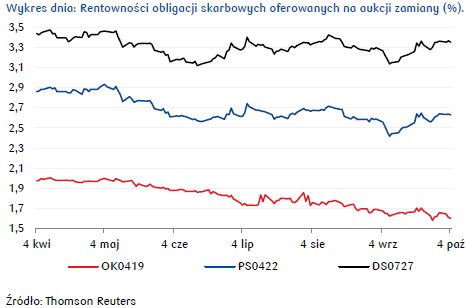

Podczas czwartkowej sesji najważniejszym wydarzeniem na rynku długu będzie aukcja zamiany.

Ministerstwo Finansów emitować będzie obligacje OK0419, WZ1122, PS0123, WZ0126 i DS0727 w zamian za papiery serii WZ0118, PS0418, PS0718 i OK1018. MF powinno wyemitować papiery za ok. 6 mld PLN. Spodziewać się można, że wartość emisji WZ wyniesie 1,5 mld PLN, a papierów OK 1,0 mld PLN, PS 2,0 mld PLN i DS 1,5 mld PLN. Rentowność OK0419 powinna zostać ustalona na 1,60%, PS0123 w okolicy 2,80% i DS0727 na poziomie 3,38%, natomiast cena WZ1122 w pobliżu 98,60 PLN i WZ0126 na 95,60 PLN.

Popyt na obligacje skarbowe wspierać będą: wciąż niskie oczekiwania inflacyjne na świecie, a także niższe ryzyko związane z finansami sektora publicznego. Z drugiej strony jednak negatywny wpływ będą miały: ryzyko szybszych podwyżek stóp procentowych w Polsce w 2018 r. (poza papierami serii WZ), wzrost ryzyka geopolitycznego oraz wzrost podaży obligacji na rynku pierwotnym w najbliższych kwartałach. Dodatkowo warto też zwrócić uwagę na stosunkowo wysokie wyceny obligacji, szczególnie na krótkim końcu krzywej. Biorąc pod uwagę nasilające się ożywienie gospodarcze w IV kw. 2017 r. oczekujemy, że rentowności polskich obligacji skarbowych wzrosną w sektorze 2-letnim do 1,90%, 5-letnim do 2,85% i 10-letnim do 3,50%.

Autor: Arkadiusz Trzciołek, PKO Bank Polski S.A.

Rynek walutowy

Środa przyniosła umocnienie złotego, jeszcze w przedpołudniowych godzinach handlu kurs EURPLN spadł do 4,292 a CHFPLN poniżej 3,75. W tym samym czasie notowania USDPLN utrzymywały relatywnie stabilne poziomy, w okolicach 3,66 głównie z powodu podtrzymania wtorkowej wyceny EURUSD (przy 1,175-1,178), kiedy to dolar tracił na wartości względem euro na bazie spekulacji odnośnie nowego szefa Fed, o mniej jastrzębich poglądach. Zaledwie kilka dni temu rynek typował byłego członka Rady, Kevina Warsha, jako następcę J. Yellen postrzeganego, jako zwolennika znacznie bardziej restrykcyjnej polityki monetarnej. Tymczasem wedle ostatnich opinii szala przechyla się w stronę obecnego członka FOMC J. Powell’a, który może wprowadzać stopniowe zmiany w polityce. Perspektywa gołębiego szefa Fed zaczęła więc negatywnie wpływać na dolara.

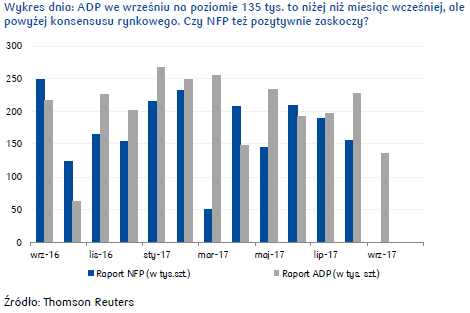

Wzrostów euro nie zatrzymały nawet opublikowane słabe dane ze strefy euro. Sierpniowa sprzedaż detaliczna w krajach wspólnoty na poziomie 1,2% r/r (najsłabsza dynamika wzrostu od 11 miesięcy) wobec 2,3% miesiąc wcześniej sugeruje, że w 3Q 2017 konsumenci znacznie ograniczali wydatki. W środę, w centrum uwagi szerokiego rynku głównie pozostawały jednak dane dot. nowych miejsce pracy w amerykańskim sektorze prywatnym. Wg raportu ADP we wrześniu utworzono 135 tys. nowych etatów wobec 228 tys. miesiąc wcześniej po korekcie w dół. Niemniej wrześniowy wynik pozytywnie zaskoczył przebijając prognozy ekonomistów. Pozytywnie zaskoczył też indeks ISM dla amerykańskiego sektora usług, we wrześniu wynosząc 59,8 pkt wobec 55,3 zanotowanych okres wcześniej. W rezultacie pod koniec sesji europejskiej spadki dolara nieco wyhamowały stabilizując kurs EURUSD w okolicach 1,176 już do zamknięcia handlu.

Słabszy dolar do euro wspierał złotego, dla którego najważniejszym wydarzeniem środowej sesji na krajowym rynku walutowym było jednak posiedzenie RPP. Zgodnie z oczekiwaniami stopy procentowe NBP pozostały na dotychczasowych poziomach, w tym stawka referencyjna na wysokości 1,5%. Przy niskiej inflacji bazowej, wrześniowy skok indeksu CPI do poziomu 2,2% został neutralnie przyjęty przez większość członków Rady. Podobnie było z publikacjami nt. płac, sprzedaży detalicznej i produkcji przemysłowo-budowlanej, które wypadły powyżej prognoz rynkowych z roczną dynamiką produkcji budowlano-montażowej przekraczającą 20%. Prezes A. Glapiński ponownie podkreślił, że wyższa dynamika płac w gospodarce nie generuje presji inflacyjnej. Nadal też nie widzi on negatywnych oznak dla gospodarki z tytułu utrzymujących się ujemnych realnych stóp procentowych. Prezes pozostał więc na stanowisku, że stabilizacja stóp procentowych prawdopodobna jest do końca 2018 r., jeśli gospodarka będzie rozwijać się zgodnie z prognozami NBP. Niemniej, widać, że postępuje polaryzacja poglądów wśród członków RPP. Obecna na konferencji prasowej prof. Ancyparowicz nie była już tak wyraźnie przekonana, że stopy procentowe pozostaną stabilne przez cały 2018 r. zwracając uwagę, że pod koniec przyszłego roku może rozpocząć się w RPP dyskusja czy nie zaostrzyć polityki monetarnej. Na październikowe posiedzenie RPP złoty praktycznie nie zareagował, dzisiaj od rana notując okolice 4,30 na EURPLN.

W czwartek opublikowany zostanie protokół z ostatniego posiedzenia EBC i wówczas będzie szansa na poznanie szczegółów dyskusji o przyszłości programu luzowania ilościowego w 2018 r. W zeszłym tygodniu M. Draghi potwierdził, że w październiku ma zapaść „większość” decyzji w sprawie przyszłości europejskiego QE. Przedmiotem niepewności rynkowej pozostaje skala ograniczenia programu (obecnie 60 mld EUR miesięcznie), długość jego wygaszania i ewentualna zmiana forward guidance w części dotyczącej QE. We wrześniu, w trakcie konferencji prasowej bardziej dobitnie niż miało to miejsce wcześniej, zasygnalizowana została też obawa o zbyt silny kurs euro i jego wpływ na zacieśnienie warunków monetarnych, choć ani słowem prezes EBC nie wspomniał wówczas o poziomie kursu eurodolara, który po posiedzeniu banku wyraźnie wzrósł. Dzisiaj więc pojawi się szansa, aby poznać stanowisko władz monetarnych strefy euro w kwestii rynkowych wahań kursu eurodolara.

Autor: Joanna Bachert, PKO Bank Polski S.A.