Hotele w Pradze, która jest piątym najchętniej odwiedzanym miastem w Europie, funkcjonują na niemal pełnych obrotach i odnotowują jedne z najwyższych wskaźników obłożenia. Podobnie przedstawia się sytuacja w innych krajach Europy Środkowej. Drugim największym rynkiem pod względem aktywności inwestorów była Polska, w której sfinalizowano 15 transakcji o łącznej wartości 402 mln euro.

Średnie ceny za pokój w hotelach w regionie Europy Środkowo-Wschodniej (EŚW)* rosną w ostatnich miesiącach w rekordowym tempie – to one w największym stopniu odpowiadają za dwucyfrowy wzrost przychodów na jeden dostępny pokój (RevPAR) w miastach Europy Środkowej w 2017 roku. Trend ten utrzymał się również w pierwszej połowie bieżącego roku. Jedynym wyjątkiem była Warszawa, w której przychody RevPAR nieznacznie się zmniejszyły wskutek niższego wskaźnika obłożenia, ale ceny pokoi wzrosły tak, jak w innych stolicach. Dzięki wyższym cenom hotele odnotowują wzrost rentowności, co przekłada się na rosnące zainteresowanie inwestorów rynkiem hotelowym. Jednak ze względu na brak podaży obiektów hotelowych na sprzedaż i ograniczoną dostępność terenów inwestycyjnych w najbardziej atrakcyjnych lokalizacjach, na cele hotelowe adaptowane są istniejące już budynki. Rentowność hoteli utrzyma się w najbliższych latach na wysokim poziomie dzięki rosnącemu popytowi i niewielkiej skali inwestycji deweloperskich na większości rynków (z wyjątkiem Warszawy i Wiednia).

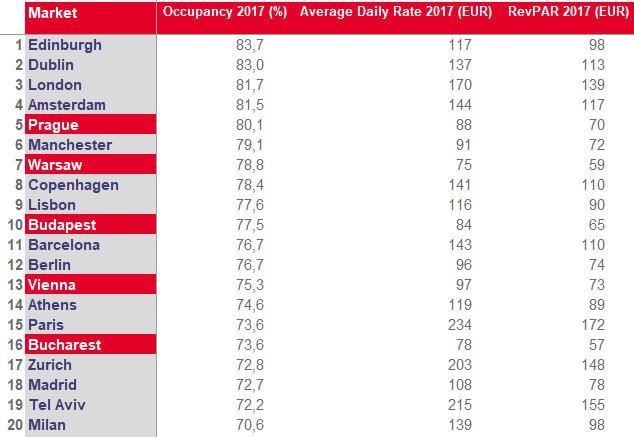

Stolice państw Europy Środkowej** w czołówce miast o najwyższym wskaźniku obłożenia hoteli w Europie – liderem w regionie jest Praga

W 2017 roku średni wskaźnik obłożenia hoteli w stolicy Czech wyniósł 80%, co zapewniło Pradze piąte miejsce w Europie.*** Praga jest jednocześnie 10. największym rynkiem w Europie z bazą hotelową oferującą ponad 35 tys. pokoi oraz ponad 18 mln sprzedanych dób hotelowych w 2017 roku. Drugim rynkiem w regionie jest Wiedeń, w którym w ubiegłym roku sprzedano ponad 15,5 mln dób hotelowych; stolica Austrii zajęła jednak 13. miejsce pod względem wskaźnika obłożenia hoteli. Trzecim największym rynkiem hotelowym w Europie Środkowej jest Budapeszt, którzy zajął 10. miejsce w rankingu miast z najwyższym wskaźnikiem obłożenia. Ze względu na mniejszą ofertę dostępnych hoteli w porównaniu z Pragą, stolica Węgier ma znaczny potencjał rozwoju. Kolejnym miastem z jednym z najwyższych wskaźników obłożenia hoteli na kontynencie jest Warszawa, która uplasowała się na 7. miejscu. Jednak do końca 2018 roku może odnotować spadek w rankingu wskutek nowej podaży. Wskaźniki obłożenia na głównych rynkach hotelowych Europy Środkowej znacząco wzrosły w porównaniu z niektórymi największymi destynacjami turystycznymi takimi jak Madryt, Mediolan i Rzym. Jedynie Bratysława nie zakwalifikowała się do pierwszej dwudziestki.

– Przewidujemy, że w najbliższych latach popyt będzie nadal rósł, ale w niektórych miastach w wolniejszym tempie ze względu na wzrost cen lub maksymalne obłożenie hoteli w szczycie sezonu. Trend wzrostowy jednak utrzyma się dzięki rosnącemu zainteresowaniu klientów, zwłaszcza z Azji i Bliskiego Wschodu – mówi Bořivoj Vokřínek, Partner, dyrektor działu doradztwa strategicznego i badań rynku hotelowego w regionie EMEA, Cushman & Wakefield.

W pierwszej połowie 2018 roku przychody na jeden dostępny pokój (RevPAR), które są kluczowym wskaźnikiem efektywności w sektorze hotelowym, wzrosły w porównaniu z analogicznym okresem rok wcześniej w całym regionie, z wyjątkiem Warszawy. Liderem wzrostów była Sofia, gdzie przychody RevPAR wzrosły – aczkolwiek ze stosunkowo niskiego poziomu – aż o 19,0%. Na kolejnych miejscach uplasowały się: Budapeszt (5,5%), Bukareszt (4,7%) i Bratysława (4,6%). W Pradze i Wiedniu wskaźnik RevPAR wzrósł o nieco ponad 2%.****

– Wskaźniki obłożenia hoteli na wielu rynkach Europy Środkowej są rekordowo wysokie, a ceny za pokój zbliżają się do poziomów obserwowanych w Europie Zachodniej, co do pewnego stopnia ogranicza możliwości bardziej dynamicznego wzrostu przychodów RevPAR, jaki odnotowaliśmy w 2017 roku. Ponadto niektóre rynki takie jak Warszawa zaczynają odczuwać wpływ nowej podaży, a hotelarze wskazują na rosnącą konkurencję ze strony platform wynajmu krótkoterminowego takich jak AirBnB – mówi David Nath, dyrektor działu hotelowego na Europę Środkowo-Wschodnią w firmie Cushman & Wakefield.

Rynek inwestycyjny

Rok 2017 był rekordowy pod względem aktywności inwestycyjnej na głównych rynkach hotelowych Europy Środkowo-Wschodniej – zawartych zostało 67 transakcji na 1,7 mld euro w porównaniu z 56 transakcjami na 1,3 mld euro w 2016 roku. Najwyższy wolumen transakcji inwestycyjnych odnotowano ponownie w Austrii – łącznie 791 mln euro. Drugim największym rynkiem pod względem aktywności inwestorów była Polska, w której sfinalizowano 15 transakcji o łącznej wartości 402 mln euro. Z kolei w Czechach obroty na rynku hotelowym w 2017 roku wyniosły ponad 235 mln euro, czyli nieznacznie mniej niż w rekordowym 2016 roku, w którym wolumen transakcji inwestycyjnych wzrósł do 292 mln euro. Tuż za Czechami niespodziewanie uplasowała się Rumunia, w której inwestorzy ulokowali blisko 200 mln euro.

W pierwszej połowie 2018 roku łączny wolumen transakcji inwestycyjnych wyniósł zaledwie 0,5 mld euro, ale w drugim półroczu może znacząco wzrosnąć.

– Koniunktura w gospodarce i turystyce na wszystkich rynkach Europy Środkowo-Wschodniej zachęca inwestorów poszukujących większych zysków do inwestowania w regionie. Jednak w pierwszej połowie 2018 roku zawarto niewiele transakcji ze względu na brak nieruchomości wystawianych na sprzedaż, a czasami wygórowane oczekiwania lub niepewność sprzedających, którzy mają ograniczone możliwości reinwestowania kapitału – mówi Frederic Le Fichoux, dyrektor sekcji rynku hotelowego w regionie Europy, Cushman & Wakefield.

– W 2018 roku kluczowe wskaźniki efektywności rynku hotelowego w Polsce nie rosną już tak dynamicznie, jak w poprzednich latach. W Warszawie odnotowano nieznaczny spadek wskaźnika obłożenia hoteli oraz przychodów RevPar, co było spowodowane przede wszystkim oddaniem do użytku ok. 1200 nowych pokoi w okresie od pierwszej połowy 2017 roku do pierwszego półrocza 2018 roku. Miasto nadal przyciąga jednak uwagę inwestorów ze względu na dużą liczbę realizowanych inwestycji deweloperskich – powiedziała Maria Zielińska, starszy doradca ds. rynku hotelowego, Cushman & Wakefield, Polska.

Inwestycje hotelowe

W 2019 roku baza hotelowa największych rynków wzbogaci się o prawie 5000 nowych pokoi. W Polsce planowane jest m.in. otwarcie 7 hoteli marki ibis.

Według prognoz w najbliższych trzech latach w stolicach państw Europy Środkowo-Wschodniej może zostać wybudowanych ponad 13 000 pokoi w hotelach klasy średniej i luksusowej. Najwięcej nowych obiektów powstanie w Wiedniu i Warszawie. Dzięki nowej podaży liczba pokoi w regionie Europy Środkowo-Wschodniej znacząco wzrośnie, ale skumulowany wzrost roczny w najbliższych trzech latach wyniesie zaledwie 3,5%, co nie powinno powodować większych obaw w krótkiej perspektywie.

W najbliższym czasie aktywność deweloperska w sektorze hotelowym może przyspieszyć dzięki ożywieniu na rynkach i łatwiejszemu dostępowi do źródeł finansowania inwestycji w niektórych krajach. Jednak w Pradze, Budapeszcie i Wiedniu już teraz podaż gruntów lub pustych budynków w centralnych lokalizacjach umożliwiających realizację dużych inwestycji hotelowych lub zmianę ich przeznaczenia jest stosunkowo ograniczona. Z tego względu rynki te są lepiej chronione przed skutkami nadpodaży niż Warszawa, Sofia czy Bratysława.

Obecnie popyt nadal przewyższa podaż na większości rynków i nie przewidujemy niepokojącej nadpodaży w najbliższej przyszłości.

* EŚW obejmuje Czechy, Polskę, Austrię, Węgry, Słowację, Bułgarię i Rumunię.

** EŚ obejmuje Czechy, Polskę, Austrię, Węgry i Słowację.

*** Na podstawie danych dotyczących efektywności dla 35 największych rynków hotelowych, opublikowanych w „European Hotel Review” przez STR.

**** W euro