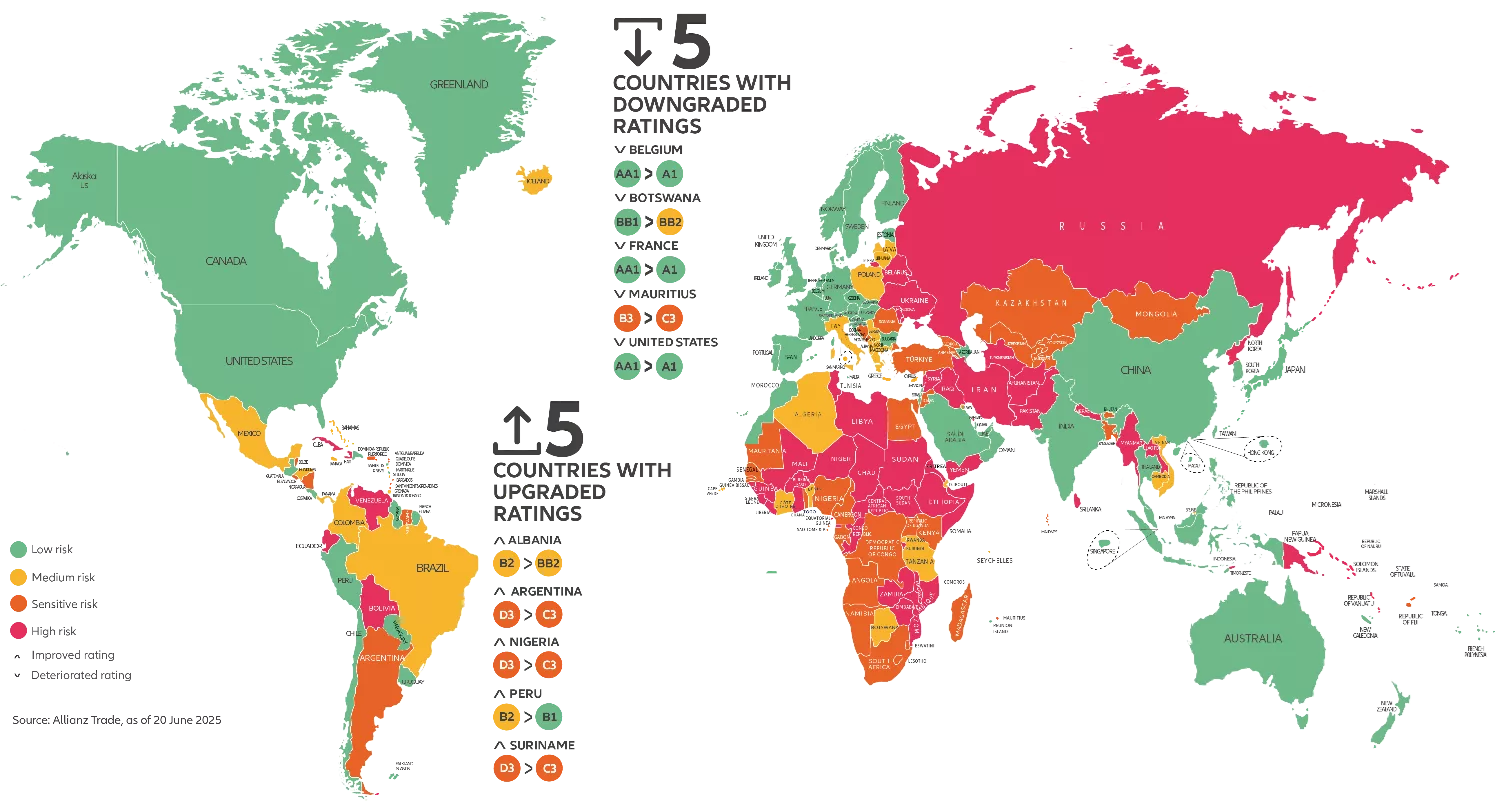

Warszawa

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

Pomimo pełnego wyzwań otoczenia gospodarczego, aktywność najemców pozostaje stabilna, a rynek nadal odznacza się wysoką dynamiką. – komentuje Katarzyna Madej, Director, Industrial Agency w Avison Young

RYNEK W LICZBACH:

- 7,1 mln mkw istniejących zasobów

- 350 tys. mkw w budowie, z czego 25% w samej Warszawie (Warszawa I)

- 5,50 – 8,50 euro / mkw / miesiąc (czynsz w samej Warszawie – Warszawie I)

- 3,60 – 5,75 euro / mkw / miesiąc (czynsz poza miastem – Warszawa II)

Wysokie czynsze, rosnąca elastyczność

Warszawa I nadal ma najwyższe stawki czynszowe w Polsce, sięgające nawet 8,50 euro / mkw. Deweloperzy są jednak coraz bardziej otwarci na negocjacje, oferując dłuższe okresy bezczynszowe i bardziej elastyczne warunki najmu.

Rynek w fazie nadpodaży

Region przeżywa obecnie fazę nasycenia. Wiele obiektów oddanych do użytku w latach 2023-2024, zwłaszcza wielkopowierzchniowych obiektów typu big-box, pozostaje niewynajętych. Obszar ten stoi w obliczu spekulacyjnej nadpodaży przy spowalniającym popycie.

Boom na małe powierzchnie magazynowe

Istnieje duży popyt na powierzchnie do 1 500 mkw, głównie ze strony firm z sektora D2C z branży kosmetycznej, odzieżowej oraz elektroniki użytkowej.

Kreatywne zachęty ze strony deweloperów

W odpowiedzi na presję rynkową, wynajmujący oferują niestandardowe zachęty w celu przyciągnięcia najemców, w tym nawet 12-miesięczne zwolnienie z opłat eksploatacyjnych lub gwarancje rekompensaty w przypadku opóźnień w dostawie.

Lokalizacje przyjazne pracownikom jako kluczowy atut

Preferowane są lokalizacje z dobrym dostępem do transportu publicznego, w szczególności kolei podmiejskiej (SKM), tramwajów i ścieżek rowerowych. Dostępność staje się kluczowym czynnikiem przy podejmowaniu decyzji przez najemców.

Aktywny rynek podnajmu

Segment podnajmu nabiera tempa, napędzany zwiększoną aktywnością operatorów 3PL i firm logistycznych poszukujących krótkoterminowych umów najmu (6-12 miesięcy). Elastyczne modele najmu zyskują na popularności, zwłaszcza wśród najemców zarządzających ryzykiem sezonowym lub związanym z popytem.

Zielona logistyka zyskuje na popularności

Zrównoważony rozwój ma coraz większe znaczenie, a najemcy często żądają instalacji paneli fotowoltaicznych w ramach negocjacji najmu. Kwestie środowiskowe są stają się obecnie priorytetem, szczególnie w przypadku miejskich obiektów logistycznych.

Górny Śląsk

W przeciwieństwie do regionów tradycyjnie związanych z logistyką (np. Polska Centralna), znaczna część działalności leasingowej na Górnym Śląsku generowana jest przez firmy produkcyjne. Obiekty przemysłowe są często dostosowane do konkretnych potrzeb operacyjnych i obejmują takie elementy, jak infrastruktura technologiczna, dźwigi i linie produkcyjne. W regionie znajduje się największa koncentracja zakładów produkcyjnych w Polsce – szczególnie w sektorach motoryzacyjnym, AGD, przemysłu ciężkiego i chemicznym. Działalności magazynowe i logistyczne często służą jako bezpośrednie wsparcie dla zakładów produkcyjnych (np. systemy Just-In-Time, produkcja na zamówienie).

Pomimo wyzwań, takich jak rosnące wskaźniki pustostanów i zwiększona ostrożność najemców, Górny Śląsk pozostaje atrakcyjną lokalizacją dla inwestorów i deweloperów. Strategiczne położenie, dobrze rozwinięta infrastruktura transportowa i zróżnicowane zasoby powierzchni magazynowej stanowią solidną podstawę do dalszego rozwoju sektora przemysłowego i logistycznego. – komentuje Łukasz Ciepły, Director, Industrial Agency w Avison Young

RYNEK W LICZBACH:

- 6,0 mln mkw istniejących zasobów

- 300 tys. mkw w budowie

- 3,80 – 5,95 euro / mkw / miesiąc (czynsz)

Przyciąganie przemysłu lekkiego z Europy Środkowo-Wschodniej

Region zyskuje na znaczeniu wśród producentów samochodów i komponentów przenoszących działalność z Czech i Słowacji. Strategiczna lokalizacja Śląska i jego baza przemysłowa sprawiają, że jest to idealne miejsce dla nearshoringu.

Rosnące zapotrzebowanie na dostawy energii

Inwestorzy coraz częściej zabezpieczają moce energetyczne z dużym wyprzedzeniem, często wykraczającym poza bieżące potrzeby, aby zapewnić wystarczające zasoby dla przyszłych działalności. Dostępność energii stała się krytycznym czynnikiem wyboru lokalizacji.

Ograniczona dostępność gruntów

Dostępność gruntów pod projekty inwestycyjne jest ograniczona, szczególnie w obszarach o wysokim popycie w Katowicach i Gliwicach. W takich lokalizacjach trudno jest znaleźć działki większe niż 5 ha, co utrudnia realizację dużych projektów typu Build-to-Suit (BTS).

Wrocław

Aglomeracja wrocławska może poszczycić się jedną z najwyższych koncentracji zakładów produkcyjnych w Polsce. Wraz z Górnym Śląskiem i Poznaniem, plasuje się w czołówce regionów pod względem gęstości inwestycji przemysłowych, napędzając silny popyt na powierzchnie produkcyjne i logistyczno-magazynowe. Wrocław jest również ważnym ośrodkiem akademickim, dostarczającym wykwalifikowaną siłę roboczą dla sektorów logistyki, automatyki i IT.

Region jest krajowym liderem w rozwoju terminali intermodalnych, z kluczowymi obiektami w Kątach Wrocławskich, Legnicy i Brzegu Dolnym. Przyciąga to firmy, szczególnie z branży motoryzacyjnej i chemicznej, które chcą korzystać z połączonych rozwiązań transportu drogowego i kolejowego. Oczekuje się, że w nadchodzących latach Dolny Śląsk pozostanie jednym z najważniejszych regionów przemysłowych i logistycznych w Polsce. – komentuje Łukasz Ciepły, Director, Industrial Agency w Avison Young

RYNEK W LICZBACH:

- 5,2 mln mkw istniejących zasobów

- 50 tys. mkw w budowie

- 3,50 – 5,40 euro / mkw. / miesiąc (czynsz)

Dostęp do energii jako bariera rozwoju

Pomimo dużego zainteresowania inwestorów, region boryka się z ograniczoną dostępnością mocy przyłączeniowej do sieci, zwłaszcza dla projektów wymagających ponad 1 MW. Średni czas oczekiwania na podłączenie wynosi obecnie 16-20 miesięcy. Ta bariera opóźniła kilka projektów BTS, głównie dla operatorów e-commerce. Pojawiające się obejścia obejmują współdzielone rozwiązania w zakresie przepustowości, podczas gdy dostawcy usług logistycznych coraz częściej wykorzystują nadwyżki energii z sąsiednich obiektów.

Nowa fala inwestycji z Korei Południowej

Dolny Śląsk zyskuje strategiczne znaczenie jako centrum łańcucha dostaw baterii, szczególnie dla firm współpracujących z LG i SK Innovation. Rośnie liczba zapytań ze strony koreańskich producentów komponentów do baterii. Region jest postrzegany jako naturalne rozszerzenie kompleksu LG Energy Solution w Biskupicach Podgórnych. Wrocław i jego okolice stają się główną bazą produkcyjną dla europejskiego sektora elektromobilności.

Polska Centralna

Polska Centralna to jeden z najbardziej strategicznych regionów magazynowych w kraju – zarówno pod względem lokalizacji, jak i skali działalności. Dzięki centralnemu położeniu i bezpośredniemu dostępowi do głównych szlaków komunikacyjnych, region ten jest naturalnym wyborem dla firm budujących ogólnopolskie sieci dystrybucyjne. Wysoka aktywność najemców i stałe zainteresowanie inwestorów potwierdzają jego stabilną i ugruntowaną pozycję na logistycznej mapie Polski. – komentuje Katarzyna Madej, Director, Industrial Agency w Avison Young

RYNEK W LICZBACH:

- 5,0 mln mkw istniejących zasobów

- 250 tys. mkw w budowie

- 3,60 – 5,50 euro / mkw / miesiąc (czynsz)

Stabilizacja po szybkiej ekspansji

Po okresie silnego wzrostu w latach 2021-2023, rynek w Polsce Centralnej wchodzi w fazę nasycenia, szczególnie w okolicach Strykowa i Rawy Mazowieckiej. Wskaźnik pustostanów rośnie, ale region nadal przyciąga inwestorów ze względu na strategiczną lokalizację i infrastrukturę.

Pojawienie się modeli „magazyn jako usługa”

Nowy trend w wynajmie zyskuje na popularności – zamiast tradycyjnie wynajmować powierzchnię, najemcy płacą za określone usługi, takie jak pakowanie, cross-docking czy magazynowanie.

Napływ lekkiej produkcji

W regionie obserwuje się wzrost inwestycji w lekką produkcję, zwłaszcza w sektorach oświetlenia, HVAC i elektroniki.

Relokacje z Europy Zachodniej napędzają popyt zarówno na obiekty gotowe do wynajęcia, jak i projekty typu built-to-suit (BTS).

Poznań

Początek 2025 r. przyniósł umiarkowane ożywienie w regionie Poznania, któremu towarzyszyła bardziej selektywna aktywność deweloperów i wczesne oznaki nasycenia rynku. Wskaźnik pustostanów osiągnął nieco ponad 8%, odzwierciedlając szerszy trend obserwowany na całym polskim rynku. Chociaż stawki czynszów pozostały względnie stabilne, deweloperzy oferują atrakcyjne zachęty i elastyczne warunki najmu w celu pozyskania najemców.

Rynek pozostaje aktywny, ale ewoluuje w bardziej zrównoważony i ostrożny sposób. Inwestorzy stają się coraz bardziej selektywni, a oczekiwania najemców wciąż się zmieniają – lokalizacja odgrywa coraz ważniejszą rolę w planowaniu łańcucha dostaw. – komentuje Dorota Koseska, Director, Industrial Agency w Avison Young

RYNEK W LICZBACH:

- 4,0 mln mkw istniejących zasobów

- 80 tys. mkw w budowie

- 3,60 – 5,50 euro / mkw / miesiąc (czynsz)

Nowi najemcy jako efekt nearshoringu

Region Poznania nadal przyciąga małych i średnich producentów z Europy Zachodniej, którzy przenoszą działalność

do Polski w ramach strategii nearshoringu. Kluczowe czynniki to niższe koszty pracy i gruntów, a także dobra logistyka. Coraz częściej firmy te wybierają lokalizacje poza korytarzem autostrady A2, gdzie dostępność gruntów i ceny są bardziej konkurencyjne.

Ostrożność deweloperów w ekspansji

Na początku 2025 r. w regionie Poznania oddano do użytku około 60 000 mkw nowoczesnej powierzchni magazynowej, co stanowiło prawie 10% nowej podaży w kraju. Choć region pozostaje silny, deweloperzy wykazują zwiększoną ostrożność inwestycyjną. W marcu 2025 r. w budowie znajdowało się około 80 000 mkw powierzchni, co wskazuje na wyważone podejście w porównaniu z bardziej aktywnymi rynkami. Deweloperzy uważnie monitorują popyt i rosnący poziom pustostanów przed rozpoczęciem nowych projektów.

Stabilne czynsze z zachętami

Czynsze w regionie Poznania pozostały stabilne na początku 2025 roku. Jednak rosnące wskaźniki pustostanów skłaniają deweloperów do oferowania bardziej konkurencyjnych pakietów zachęt, co skutkuje coraz bardziej atrakcyjnymi czynszami efektywnymi dla najemców.

Autor: Paulina Brzeszkiewicz-Kuczyńska – Research and Data Manager w Avison Young

")